Автоматика и телемеханика, № 1, 2019

© 2019 г. А.З. МЕЛИКОВ, чл.-корр. НАН Азербайджана, д-р техн. наук

(agassi.melikov@gmail.com)

(Институт систем управления НАН Азербайджана, Баку),

М.О. ШАХМАЛЫЕВ (mamed.shahmaliyev@gmail.com)

(Национальная академия авиации, Баку)

СИСТЕМА ОБСЛУЖИВАНИЯ M/M/1/∞ С ПОРТЯЩИМИСЯ

ЗАПАСАМИ И ПОВТОРНЫМИ ЗАЯВКАМИ

Предложена модель системы обслуживания с одним сервером, портя-

щимися запасами и повторными заявками, которые могут образовывать

орбиту бесконечного размера. При отсутствии запасов в системе первич-

ные заявки согласно схеме Бернулли либо становятся в очередь, либо

уходят в орбиту. В системе используется (s, S)-политика пополнения запа-

сов. Разработан метод расчета характеристик системы и решается задача

минимизации суммарных штрафов за счет выбора критического уровня

запасов.

Ключевые слова: система обслуживания-запасания, портящиеся запасы,

повторные заявки, алгоритм расчета, оптимизация.

DOI: 10.1134/S0005231019010057

1. Введение

Первыми публикациями, посвященными изучению систем обслуживания-

запасания (Queuing-Inventory Systems, QIS) с долговечными запасами при

наличии повторных заявок, являются [1, 2]. В них авторы независимо друг

от друга различными методами изучили марковскую модель QIS с мгновен-

ным обслуживанием и (s, S)-политикой пополнения запасов. В этой модели

считается, что если в момент поступления первичной заявки (p-заявки) в си-

стеме отсутствуют запасы, то она поступает в орбиту бесконечного размера;

с орбиты повторные заявки (r-заявки) повторяют попытку быть обслужен-

ными после некоторого случайного времени, которое имеет показательную

функцию распределения (ф.р.). В качестве математической модели изучае-

мой системы используется двумерная цепь Маркова (ЦМ), при этом в [1] для

нахождения характеристик системы применяется метод производящих функ-

ций, а в [2] используется метод преобразования Лапласа. Подобные модели с

конечным размером орбиты для настойчивых r-заявок и при использовании

(S - 1, S)-политики изучены в [3, 4].

Модели QIS с долговечными запасами и положительным временем обслу-

живания заявок (т.е. время обслуживания заявок больше нуля) при наличии

повторных заявок изучены в [5-9]. Так, в [5] изучены три класса Марковских

моделей QIS с одним сервером, r-заявками и (s, S)-политикой пополнения

запасов. Для каждого типа моделей построены соответствующие трехмер-

ные ЦМ и показано, что они имеют трехдиагональную производящую мат-

рицу (ПМ); с использованием матрично-геометрического метода [10] найде-

ны стационарные распределения и характеристики изучаемых моделей QIS.

В [6] изучается марковская модель QIS с (s, S)-политикой, где серверы систе-

мы рассматриваются как запасы, при этом запасы пополняются мгновенно.

67

Если в момент поступления заявки все серверы системы заняты, то заяв-

ка уходит в орбиту бесконечного размера. В [6] построена соответствующая

трехмерная ЦМ и вычислены характеристики системы. В [7] изучена мар-

ковская модель QIS с конечной очередью высокоприоритетных p-заявок. Об-

служивание низкоприоритетных заявок не приводит к уменьшению уровня

запасов системы, при этом они обслуживаются лишь тогда, когда в момен-

ты их поступления сервер системы свободен; иначе они уходят в орбиту ко-

нечного размера, при этом в орбите они становятся нетерпеливыми. В [7]

построена четырехмерная ЦМ для нахождения совместного распределения

числа p-заявок в очереди, числа r-заявок в орбите и уровня запасов системы.

Искомое распределение находится в результате решения матричных урав-

нений. В [8] рассмотрена марковская модель QIS с ограниченной очередью

p-заявок, в которой после завершения обслуживания согласно схеме Бернул-

ли заявка либо уходит в орбиту, либо покидает систему. Орбита имеет ко-

нечную емкость и сервер обслуживает r-заявки лишь тогда, когда в момент

ее генерации в системе нет p-заявок и/или нет запасов, при этом r-заявки не

требуют запасы. Построена трехмерная ЦМ и с применением матричного ме-

тода [10] предложен алгоритм расчета ее стационарного распределения. В [9]

рассмотрена марковская модель QIS с одним сервером и без мест для ожида-

ния p-заявок. Если в момент поступления p-заявки сервер свободен и уровень

запасов больше нуля, то эта заявка принимается на обслуживание; если в мо-

мент поступления p-заявки сервер свободен, но уровень запасов равно нулю,

то эта заявка окончательно покидает систему. Поступившая p-заявка уходит

в орбиту бесконечного размера, если в этот момент сервер занят; если в мо-

мент поступления r-заявки уровень запасов равен нулю или сервер занят, то

она возвращается в орбиту. В [9] построена соответствующая трехмерная ЦМ

и с применением матричного метода [10] предложен алгоритм расчета ее ста-

ционарного распределения.

Модели QIS с портящимися запасами (Perishable QIS, PQIS) и повторными

заявками мало изучены. Авторам известны лишь публикации [11, 12]. В [11]

изучена модель с одним сервером и MAP-потоком, в которой время обслужи-

вания заявок имеет ф.р. фазового типа. В [12] предполагается, что времена

выполнения заказов, пребывания заявок в орбите и жизни запасов имеют

показательные ф.р. В системе используется (s, S)-политика, и заявки уходят

в орбиту, если в момент их поступления все места в ограниченной очереди

заняты. Математической моделью системы является пятимерная ЦМ. С по-

мощью матричного метода [10] разработан алгоритм расчета характеристик

системы. В [12] изучена модель PQIS с отдыхающим сервером, простейшим

потоком и мгновенным обслуживанием. Как и в [11] предполагается, что в

системе используется (s, S)-политика и времена выполнения заказов, пребы-

вания заявок в орбите и жизни запасов имеют показательные ф.р. Сервер

уходит в многократный отдых, если уровень запасов равно нулю. Если в мо-

мент поступления заявки уровень запасов равен нулю или сервер находится

в отдыхе, то она уходит в орбиту бесконечного размера. Математической

моделью системы является трехмерная ЦМ и с помощью матричного метода

разработан алгоритм расчета характеристик системы. Отметим, что в [11, 12]

с целью обеспечения возможности применения матричного метода принима-

68

ется не реальное допущение о том, что интенсивность поступления заявок

с орбиты является постоянной величиной и не зависит от числа заявок в

орбите.

Модель PQIS с мгновенным обслуживанием и повторными заявками изу-

чена в [13], где можно найти подробный обзор публикаций, посвященных

изучению моделей PQIS.

На русском языке непрерывные модели систем управления с портящими-

ся запасами были исследованы в [14, 15]. Так, в [15] изучена модель системы

управления c непрерывно портящимися запасами, в которой пополнение за-

пасов происходит также непрерывно. Считается, что моменты поступления

заявок образуют простейший поток с интенсивностью, зависящей от цены

продажи запасов, при этом размер покупок является непрерывной случай-

ной величиной. В [15] при релейном управлении интенсивностью потока и

определенных асимптотических условиях, налагаемых на скорости пополне-

ния запасов, найдена плотность распределения уровня запасов системы.

В настоящей статье изучается модель PQIS с одним сервером, простей-

шим потоком, положительным временем обслуживания заявок, неограничен-

ной очередью первичных заявок и повторными заявками. Считается, что при

отсутствии запасов поступившая p-заявка согласно схеме Бернулли либо ста-

новится в очередь, либо уходит в орбиту бесконечного размера. При отсут-

ствии запасов заявки в очереди проявляют нетерпеливость, а r-заявки в орби-

те являются весьма настойчивыми. После завершения обслуживания заявка

согласно схеме Бернулли либо получает запас, либо отказывается получить

запас. Такая схема обслуживания впервые независимо друг от друга была

введена в [7, 16] и далее она применена в [17]. В статье предложена мате-

матическая модель системы в виде трехмерной ЦМ, для изучения которой

применяется метод иерархического фазового укрупнения состояний систе-

мы [18].

Статья организована следующим образом. В разделе 2 приводится описа-

ние модели и дана постановка задачи исследования. В разделе 3 построена

математическая модель изучаемой системы в виде трехмерной цепи Маркова,

разработан алгоритм построения ее производящей матрицы и получены фор-

мулы для расчета точных значений характеристик системы. Приближенный

метод расчета характеристик системы разработан в разделе 4. Результаты

численных экспериментов по расчету и оптимизации модели приводятся в

разделе 5. В разделе 6 даны заключительные замечания.

2. Описание модели и постановка задачи

Рассмотрим модель M/M/1/∞/PQIS/RQ. В систему извне поступает про-

стейший поток идентичных (по размеру) p-заявок, т.е. после обслуживания

каждой заявки уровень запасов на складе уменьшается на единицу. Кроме

того, запасы системы независимо друг от друга становятся непригодными

после случайного времени, которые имеют показательные ф.р. с конечным

средним значением. Считается, что запас, который уже находится на этапе

отпуска по заявке, не может портиться.

69

Если в момент поступления p-заявки уровень запасов положительный, то

она с вероятностью единица принимается на обслуживание при условии, что

в этот момент сервер является свободным; иначе p-заявка становится в оче-

редь бесконечной длины. Заявки присоединяются к очереди согласно схеме

Бернулли даже тогда, когда уровень запасов равен нулю, т.е. если в момент

поступления очередной p-заявки в системе отсутствуют запасы. В этом слу-

чае p-заявка либо с определенной (положительной) вероятностью становится

в очередь, либо с дополнительной вероятностью уходит в орбиту бесконечно-

го размера для “обдумывания” и повторения своего запроса через некоторое

время.

Считается, что заявки (первичные и повторные) в очереди становятся

нетерпеливыми при отсутствии запасов системы. Интервалы времени между

уходами заявок из очереди имеют показательную ф.р. Уходящая из очереди

нетерпеливая заявка согласно схеме Бернулли либо с определенной (поло-

жительной) вероятностью окончательно уходит из системы, либо с дополни-

тельной вероятностью уходит в орбиту, при этом имеется возможность мно-

гократного ухода в орбиту.

Заявки в орбите не имеют информации как об уровне запасов системы,

так и о состоянии очереди. Если в орбите имеются заявки, то интервалы вре-

мени между их поступлениями имеют показательную ф.р. Повторные заявки

(r-заявки) являются настойчивыми, т.е. если в момент поступления r-заявки

уровень запасов системы равен нулю, то она опять мгновенно возвращается

в орбиту с вероятностью единица. После завершения обслуживания заявки

возможны два решения: (1) заявка отказывается получить запас и уходит из

системы; (2) заявка получает запас и уходит из системы.

Время обслуживания как первичных, так и повторных заявок является

одинаковым, при этом длительность обслуживания зависит от того, получила

ли заявка запас или нет; считается, что в обоих случаях это время имеет

показательную ф.р., но с различными средними значениями.

В системе используется (s, S)-политика пополнения запасов, т.е. предпо-

лагается, что когда уровень запасов опускается до некоторой пороговой ве-

личины s, то отправляется заказ на поставку запасов объема S - s. При этом

для предотвращения случаев многократных заказов необходимо выполнение

соотношения s < S/2. Считается, что заказы выполняются с некоторыми за-

держками, при этом эти задержки являются независимыми друг от друга

положительными случайными величинами, которые имеют общую показа-

тельную ф.р. с конечным средним значением.

Задача состоит в нахождении совместного распределения уровня запасов

системы, суммарного числа заявок в системе и числа r-заявок в орбите. Кро-

ме того, требуется определить усредненные характеристики изучаемой PQIS

и минимизировать суммарные штрафы, связанные с ее функционированием.

3. Точный метод расчета характеристик системы

Введем обозначения:

S — максимальный объем склада системы;

s — точка заказа запасов, s < S/2;

70

γ-1 — средняя длительность жизни единицы запаса;

λ-1 — среднее время между поступлениями p-заявок;

τ-1 — среднее время пребывания заявок в системе при отсутствии запасов;

φ1 — вероятность того, что поступившая p-заявка становится в очередь,

если в этот момент в системе отсутствуют запасы;

φ2 — вероятность того, что поступившая p-заявка уходит в орбиту, если в

этот момент в системе отсутствуют запасы;

ψ1 - вероятность того, что покидающая очередь из-за нетерпеливости за-

явка уходит из системы;

ψ2 — вероятность того, что покидающая очередь из-за нетерпеливости за-

явка уходит в орбиту;

σ1 — вероятность того, что заявка не получает запас и уходит из системы;

σ2 — вероятность того, что заявка получает запас и уходит из системы;

μ-11 — среднее время обслуживания заявок, которые не получают запас;

μ-12 — среднее время обслуживания заявок, которые получают запас;

ν-1 — среднее время задержки выполнения заказа;

η-1 — среднее время пребывания заявки в орбите.

Работа системы описывается трехмерной ЦМ с состояниями вида (m, n, k),

где m — уровень запасов на складе, n — число заявок в очереди и k — число

r-заявок в орбите. Пространство состояний (ПС) этой цепи определяется так:

⋃

⋂

(3.1)

E= Ek, Ek

Ek′ = ∅, k = k′,

k=0

где

Ek = {(m,n,k) : m = 0,1,... ,S,n = 0,1,... }, k = 0,1,2,...

Переходы между состояниями внутри класса ПС (3.1) происходят при по-

ступлении p-заявок и пополнении запасов системы, а также после завершения

обслуживания заявок, времени жизни запасов и ухода заявок из очереди из-

за их нетерпеливости. Переходы между состояниями из различных классов

Ek и Ek′, k = k′ ПС (3.1) связаны с уходами заявок в орбиту и поступлением

r-заявок с орбиты.

Интенсивность перехода из состояния (m1, n1, k1) в состояние (m2, n2, k2)

обозначим через q((m1, n1, k1), (m2, n2, k2)). Совокупность этих величин опре-

деляет ПМ данной цепи. Представим предложенный авторами псевдо-код ал-

горитма генерации элементов ПМ изучаемой цепи Маркова.

function QElem(m1, n1, k1, m2, n2, k2)

define q := 0

if k2 = k1 and m1 > 0 then

if m2 = m1 and n2 = n1 + 1 then q := λ

else if m2 = m1 and n2 = n1 - 1 then q := μ1σ1

else if m2 = m1 - 1 and n2 = n1 - 1 then q := μ2σ2

71

else if m2 = m1 - 1 and n2 = n1 = 0 then q := m1γ

else if m2 = m1 - 1 and n2 = n1 > 0 then q := (m1 - 1)γ

else if m1 <= s and m2 = m1 + S - s and n2 = n1 then q := ν

end if

else if k2 = k1 and m1 = 0 then

if m2 = 0 and n2 = n1 + 1 then q := λφ1

else if m2 = 0 and n2 = n1 - 1 then q := n1τψ1

else if m2 = S - s and n2 = n1 then q := ν

end if

else if k2 = k1 then

if n2 = n1 and k2 = k1 + 1 and m1 = m2 = 0 then q := λφ2

else if n2 = n1 - 1 and k2 = k1 + 1 and m1 = m2 = 0 then q := n1τψ2

else if n2 = n1 + 1 and k2 = k1 - 1 and m1 = m2 > 0 then q := k1η

end if

end if

return q

end function

Стационарную вероятность состояния (m, n, k) обозначим через p(m, n, k).

Условие существования стационарного режима определяется далее.

Основными характеристиками системы являются следующие величины:

средний уровень запасов на складе (Sav), средняя интенсивность порчи за-

пасов системы (Γav), средняя интенсивность заказов (RR); средняя длина

очереди заявок в системе (Ls); среднее число r-заявок в орбите Lo, интенсив-

ности потери заявок из очереди из-за их нетерпеливости (RLq). Они находят-

ся через стационарные вероятности состояний. Так, средний уровень запасов,

среднее число заявок в системе и в орбите определяются как математические

ожидания соответствующих с.в.:

∑

(3.2)

Sav =

mp(m,n,k);

(m,n,k)∈E

∑

(3.3)

Ls =

np(m,n,k);

(m,n,k)∈E

∑

(3.4)

Lo =

kp(m,n,k).

(m,n,k)∈E

Средняя интенсивность порчи запасов вычисляется как

⎛

∑

∑

(3.5) Γav = γ⎝

m

p(m, 0, k)+

m=1

(m,0,k)∈E

⎞

∑

∑

+ (m - 1)

p(m, n, k)I(n > 0)⎠ ,

m=2

(m,n,k)∈E

где I(A) - индикаторная функция события A.

72

Заказы запасов осуществляются тогда, когда их уровень опускается до

значения s независимо от состояния очереди и числа заявок в орбите, т.е.:

∑

(3.6) RR = γ(s + 1)

p(s + 1, 0, k)+

(s+1,0,k)∈E

∑

+ (μ2σ2 + sγ)

p(s + 1, n, k)I(n > 0).

(s+1,n,k)∈E

Интенсивность ухода заявок из очереди из-за их нетерпеливости опреде-

ляется так:

∑

(3.7)

RLq = τψ1

np(0,n,k).

(0,n,k)∈E

Нахождение характеристик (3.2)-(3.7) требует определения вероятностей

состояний, которые удовлетворяют системе уравнений равновесия (СУР).

Она составляется на основе ПМ и представляет собой бесконечную систему

линейных уравнений.

Вычисление вероятностей состояний с помощью метода многомерных про-

изводящих функций связано с известными методологическими и вычисли-

тельными трудностями. Применение популярных матрично-геометрического

метода [10] или метода спектрального расширения [19] потребует введения

некоторых условий относительно элементов производящей матрицы, изучае-

мой трехмерной ЦМ с целью ее унификации. Часто эти допущения не соот-

ветствуют реальным условиям работы системы. Так, в данной модели для их

применения необходимо принимать нереальные допущения о постоянстве ин-

тенсивностей поступления r-заявок с орбиты, а также интенсивностей ухода

p-заявок из очереди из-за их нетерпеливости. Кроме того, указанные методы

часто страдают вычислительной неустойчивостью из-за плохой обусловлен-

ности используемых матриц большой размерности. Поэтому здесь для ре-

шения указанной проблемы используется альтернативный (приближенный)

метод.

4. Приближенный метод расчета характеристик системы

Этот метод корректно можно применить для систем, в которых интен-

сивности переходов между состояниями, входящими в различные классы Ek

и Ek′, k = k′, оказываются малыми по сравнению с интенсивностями перехо-

дов между состояниями внутри классов. Это допущение, в частности, выпол-

няется в системах, в которых интенсивность p-заявок существенно больше

интенсивности r-заявок, т.е. когда выполняется условие η ≪ λ.

На основе расщепления (3.1) строится функция укрупнения U1(m, n, k) =

= 〈k〉, где 〈k〉 означает укрупненное состояние, которое включает в себя все

состояния из класса Ek. Множество укрупненных состояний обозначается че-

рез Ω1 = {〈k〉 : k = 0, 1, . . . }. Тогда имеем:

(4.1)

p(m, n, k) ≈ ρk(m, n)π1

(〈k〉),

73

где ρk(m, n) — вероятность состояния (m, n) внутри расщепленной модели с

ПС Ek и π1(〈k〉) — вероятность укрупненного состояния 〈k〉, 〈k〉 ∈ Ω1.

Из (4.1) заключаем, что для решения поставленной задачи потребуется

нахождение вероятностей состояний бесконечного числа двумерных и одной

одномерной цепи Маркова, при этом все эти цепи имеют бесконечное про-

странство состояний.

Для нахождения вероятностей состояний ρk(m, n) предлагается к указан-

ным двумерным цепям Маркова с ПС Ek, k = 0, 1, . . . , еще раз применить

алгоритм фазового укрупнения состояний. Расщепленные модели с ПС Ek,

k = 0,1,..., являются идентичными двумерными ЦМ, поэтому далее фикси-

руется индекс k и рассматривается следующее расщепление:

⋃

⋂

(4.2)

E = Emk, Em1k

Em2k=∅,m1=m2,

m=0

где

Emk = {(m,n,k) ∈ Ek : n = 0,1,... } , m = 0,... ,S.

На основе расщепления (4.2) строится функция укрупнения U2(m, n, k) =

= 〈m〉, где 〈m〉 означает укрупненное состояние, которое включает в себя

все состояния из класса Emk. Обозначим Ω2 = {〈m〉 : m = 0, 1, . . . , S}. Тогда

имеем:

(4.3)

ρk(m,n) ≈ ρkm(n)πk2

(〈m〉),

где ρkm(n) — вероятность состояния (m, n) внутри расщепленной модели с

пространством состояний Emk и πk2(〈m〉) — вероятность укрупненного состоя-

ния 〈m〉, 〈m〉 ∈ Ω2.

Интенсивности переходов между состояниями расщепленной модели

с ПС Emk не зависят от индекса k, поэтому далее в обозначениях вероятностей

состояний расщепленных моделей ρkm(n) и укрупненных состояний πk2(〈m〉)

верхний индекс k опускается. Из алгоритма построения ПМ исходной модели

(см. псевдо-код) заключаем, что вероятности состояний внутри всех расщеп-

ленных моделей с ПС Emk, m = 1, . . . , S, совпадают с вероятностями состоя-

ний модели M/M/1/∞ с загрузкой a = λ/(μ1σ1) Эрланг (Эрл), т.е.

(4.4)

ρm(n) = an

(1 - a), m = 1, . . . , S.

Замечание 1. Здесь предполагается, что выполняется условие эргодич-

ности модели, т.е. a < 1.

Замечание 2. Поскольку величины ρm(n), m = 1,...,S, не зависят от

индекса m, то далее этот индекс опускается.

Также из алгоритма построения ПМ исходной модели (см. псевдо-код) за-

ключаем, что вероятности состояний внутри расщепленной модели с ПС E0k

совпадают с вероятностями состояний модели M/M/∞ с загрузкой b =

= λφ1/τψ1 Эрл, т.е.

(4.5)

ρ0(n) = θn(b), n = 0, 1, . . .

74

Здесь и в дальнейшем

n

b

θn(b) =

e-b,

,n = 0,1,...

n!

Интенсивности переходов между укрупненными состояниями 〈m1〉, 〈m2〉 ∈

∈ Ω2 обозначаются через q1(〈m1〉,〈m2〉). Эти величины вычисляются так:

∑

(4.6)

q1(〈m1〉,〈m2〉) =

q((m1, n1, k), (m2, n2, k))ρm1 (n1

).

(m1,n1,k)∈Em1

k

С учетом приведенного псевдо-кода, выражений (4.4) и (4.5) из (4.6) после

определенных преобразований находим, что q1(〈m1〉, 〈m2〉) определяются из

соотношений:

⎧

⎨Λ1(m1), если m2 = m1 - 1,

q1(〈m1〉,〈m2〉) =

ν,

если m1 ≤ s, m2 = m1 + S - s,

⎩

0,

в остальных случаях,

где

Λ1(m1) = m1γ(1 - a) + a(μ2σ2 + (m1 - 1)γ), m1 = 1,2,... ,S.

Отсюда имеем (см. [13]):

⎧

⎨αmπ2(〈s + 1〉), если 0 ≤ m ≤ s,

(4.7)

π2(〈m〉) =

βmπ2(〈s + 1〉), если s + 1 ≤ m ≤ S - s,

⎩

χmπ2(〈s + 1〉), если S - s + 1 ≤ m ≤ S,

где

∏

Λ1(i)

Λ1(s + 1)

αm =

,

βm =

,

ν + Λ1(i - 1)

Λ1(m)

i=m+1

∑

ν

χm =

αi, Λ1(0) = 0;

Λ1(m)

i=m-S+s

(

)-1

∑

∑

∑

π2(〈s + 1〉) =

αm +

βm +

χm

m=0

m=s+1

m=S-s+1

Интенсивности переходов между укрупненными состояниями 〈k1〉, 〈k2〉 ∈

∈ Ω1, обозначаются через q2(〈k1〉,〈k2〉). Они вычисляются следующим обра-

зом:

∑

(4.8)

q2(〈k1〉,〈k2〉) =

q((m, n, k), (m′, n′, k′))ρk

(m, n).

(m,n,k)∈Ek

75

С учетом псевдо-кода, выражений (4.3)-(4.5) и (4.7) из (4.8) после опреде-

ленных преобразований находим, что

⎧

⎨Λ2,

если k2 = k1 + 1 ,

(4.9)

q2(〈k1〉,〈k2〉) =

k1M2,

если k2 = k1 - 1 ,

⎩

0,

в остальных случаях ,

где

(

)

ψ2

Λ2 = λ φ2 + φ1

,

M2 = η(1 - π2(〈0〉)).

ψ1

Следовательно, из (4.9) заключаем, что вероятности укрупненных состоя-

ний π1(〈k〉), 〈k〉 ∈ Ω1, совпадают с вероятностями состояний модели M/M/∞

с загрузкой c = Λ2/M2 Эрл, т.е

(4.10)

π1(〈k〉) = θk

(c), k = 0, 1, . . .

Окончательно, с учетом (4.1), (4.4), (4.5), (4.7) и (4.10) находим, что иско-

мые вероятности состояний изучаемой трехмерной ЦМ определяются так:

(4.11)

p(m, n, k) ≈ ρm(n)π2(〈m〉)π1

(〈k〉).

Далее с учетом (4.11) после определенных преобразований из (3.2)-(3.7)

получим формулы для приближенного расчета характеристик изучаемой си-

стемы:

∑

(4.12)

Sav ≈

mπ2

(〈m〉);

m=1

∑

(4.13)

Γav ≈ γ

(m - a)π2

(〈m〉);

m=1

(4.14)

RR ≈ π2(〈s + 1〉)[(s + 1)γ(1 - a) + (sγ + μ2σ2

)a];

2

a

(4.15)

Ls ≈ π2(〈0〉)b + (1 - π2(〈0〉))

;

1-a

(4.16)

Lo

≈ c;

(4.17)

RLq ≈ λφ1π2

(〈0〉).

5. Численные результаты

Сначала рассмотрим задачу минимизации суммарных штрафов (Total

Cost, TC), связанных с функционированием системы. Эти штрафы включают

расходы, связанные с заказом, хранением и порчей запасов, а также штрафы

из-за ожидания заявок в очереди и их потери. Иными словами, указанные

штрафы определяются так:

(5.1)

TC(s) = (K + cr(S - s))RR + chSav + cpΓav + clRLq + cw(Ls + Lo

),

76

где K — фиксированная цена одного заказа, cr — цена единицы объема запаса;

ch — цена хранения единицы объема запасов за единицу времени; cp — цена

порчи единицы запаса; cl — штрафы за потери одной заявки; cw — цена за

единицу времени пребывания в системе (или в орбите) одной заявки.

Замечание 3. Считаем, что все параметры системы, кроме критическо-

го уровня запасов (т.е. s), являются фиксированными величинами. Для ком-

пактности записи в (5.1) лишь в левой части (в выражении функционала T C)

в скобках указан оптимизируемый параметр s. Очевидно, что все функции

в правой части (5.1), которые обозначают характеристики системы, также

зависят от этого параметра.

Задача оптимизации записывается так:

{

}

(5.2)

s∗ = argmin

TC(s) : 0 ≤ s ≤ s′

,

где

⎧

⎪⌈S⌉

⎨

,

если S - нечетное число,

2

s′ =

⌈x⌉— целая часть x.

⎪

⎩S

- 1, если S - четное число,

2

При любых значениях входных параметров задача (5.2) имеет решение,

так как множество возможных решений является дискретным и конечным.

Вместе с тем из-за многочисленности параметров, от которых зависят функ-

ции, входящие в правую часть (5.1), не удается делать общее заключение о

выпуклости (или вогнутости) функционала T C, поэтому для решения (5.2)

далее использован метод полного перебора.

Предположим, что система может заказывать запасы у нескольких постав-

щиков, при этом времена выполнения заказов и стоимости за единицу заказов

у различных поставщиков отличаются друг от друга. При этом считается,

что с ростом скорости выполнения заказа растет и стоимость за единицу

заказов.

Постоянные значения исходных данных системы и коэффициентов в вы-

ражении функционала (5.1) выбирались так:

S = 15, λ = 20, μ1 = 60, μ2 = 10, η = 5, γ = 2,

τ = 1,5, σ1 = 0,4, φ1 = 0,3, ψ1 = 0,8;

ch = 0,5, cp = 0,2, cl = 2,0, cw = 1.

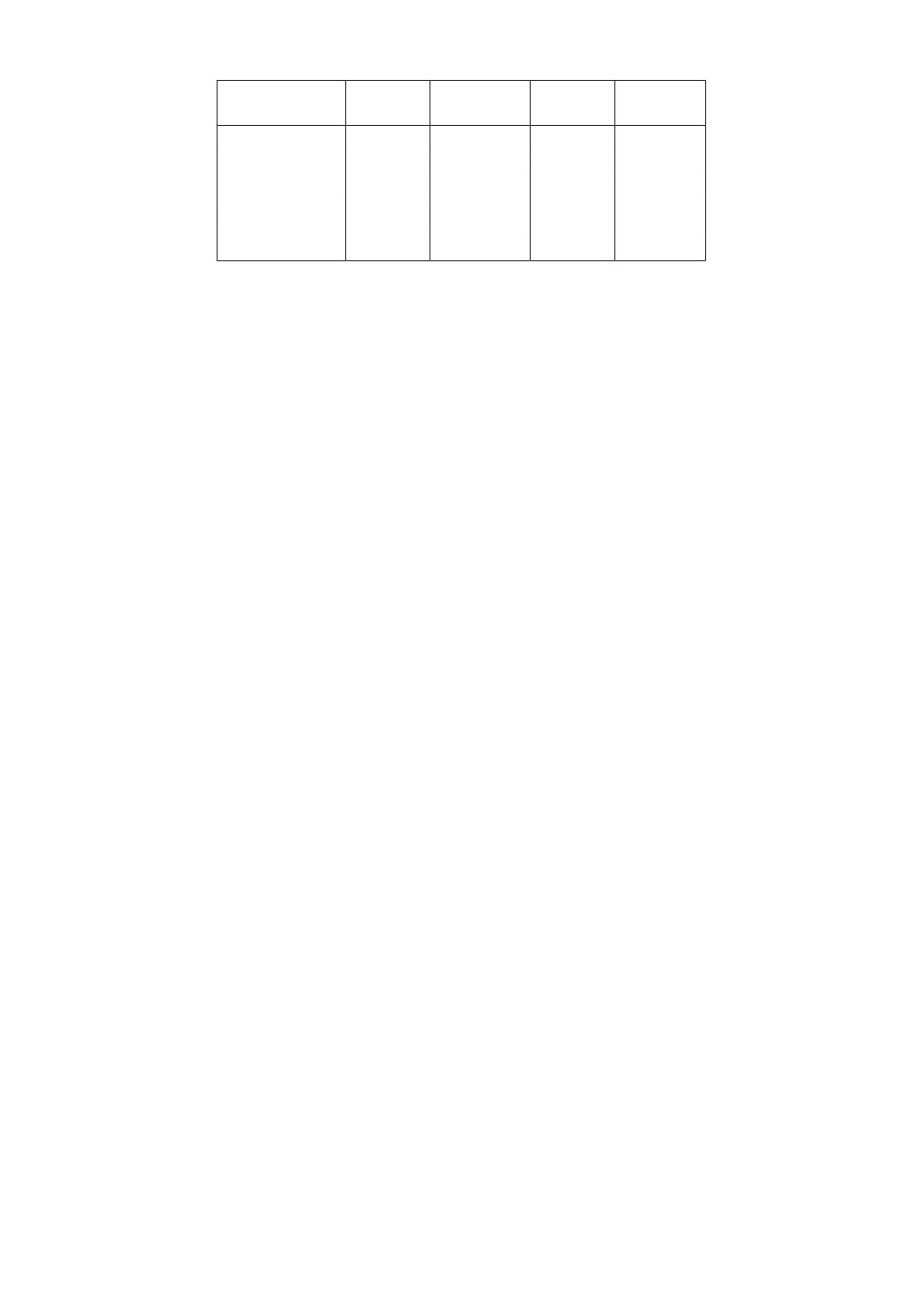

Результаты решения задачи (5.2) показаны в таблице, где T C∗ — ми-

нимальное значение функционала (5.2). Из таблицы видно, что для дан-

ной системы целесообразно пользоваться услугами второго поставщика. Ана-

лиз результатов оптимизационной задачи (5.2) показывает, что с ростом

интенсивности пополнения запасов значение критического уровня запасов

не увеличивается. Иными словами, использование услуг “быстрых” постав-

щиков позволяет поддерживать достаточно низкий критический уровень

запасов.

77

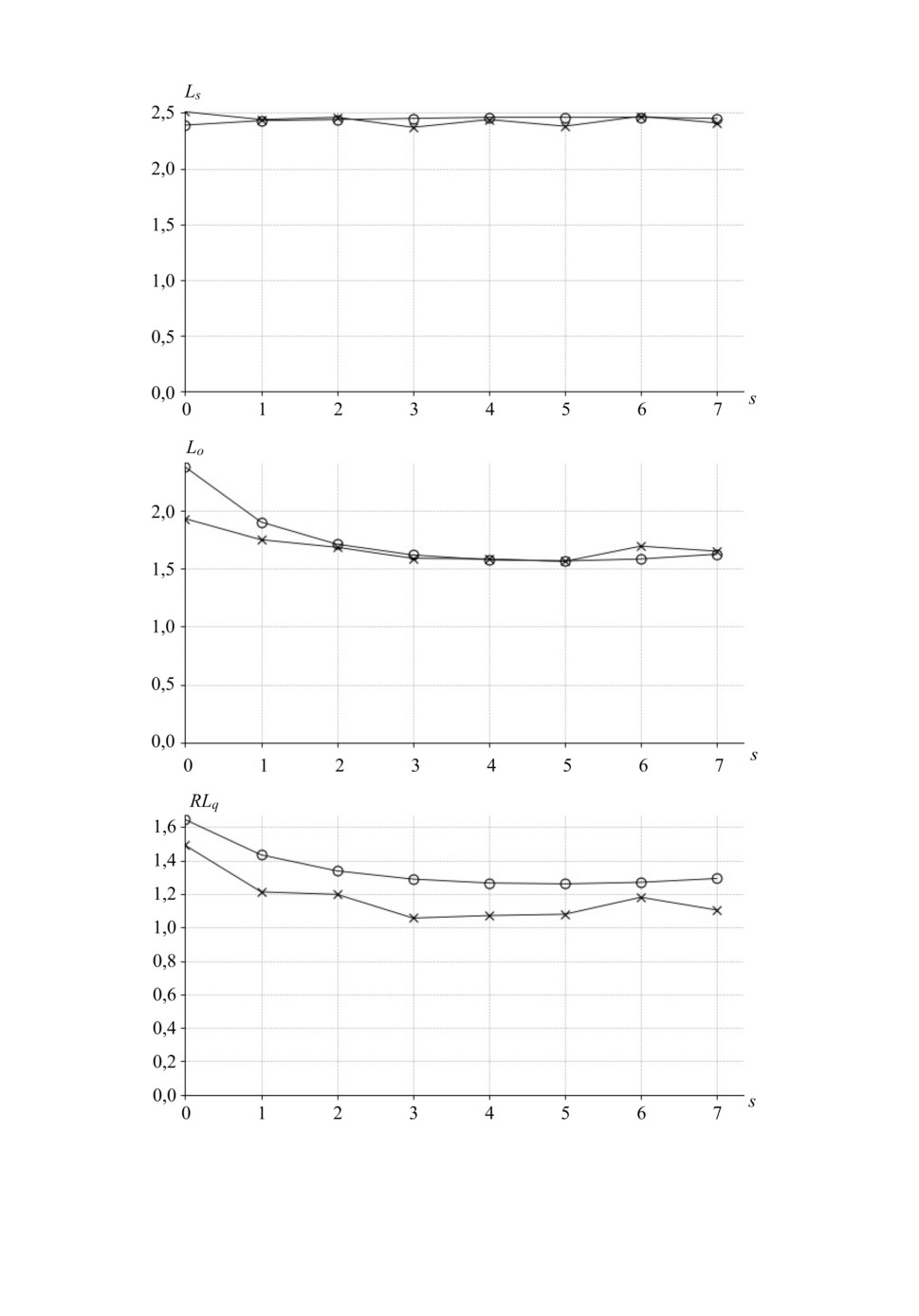

Рис. 1. Сравнение характеристик первой группы при различных методах их

вычисления.

78

Рис. 2. Сравнение характеристик второй группы при различных методах их

вычисления.

79

Результаты решения задачи (5.2)

Номер

ν

(k, cr)

s∗

TC∗

поставщика

1

0,5

(2; 0,1)

6

22,92385

2

1

(3; 0,1)

5

20,26252

3

1,5

(4,5; 0,15)

1

21,09278

4

2

(5; 0,2)

1

21,83515

5

2,5

(5,5; 0,2)

0

21,95194

6

3

(7; 0,35)

0

25,28343

Теперь рассмотрим вопросы точности формул (4.12)-(4.17), при этом их

точность оценивается с помощью имитационного моделирования (при разра-

ботке программы имитационного моделирования использованы алгоритмы,

предложенные в [20]).

Характеристики системы разделены на две группы: первая группа оцени-

вает работу части “системы управления запасами” (формулы (4.12)-(4.14)),

а вторая группа — “системы обслуживания заявок” (формулы (4.15)-(4.17)).

На рис. 1 и 2 приводятся результаты сравнения значений характеристик си-

стемы при использовании различных подходов для указанных выше значений

параметров системы.

На рис. 1 и 2 символы o и × означают результаты, полученные с по-

мощью разработанных приближенных формул (4.12)-(4.17) и имитационно-

го моделирования соответственно. Отметим, что эти формулы имеют очень

высокую точность для первой группы (см. рис. 1), так как здесь результа-

ты обоих подходов почти совпадают. Иными словами, максимальная отно-

сительная погрешность для характеристик (4.12)-(4.14) при использовании

предложенных приближенных формул и имитационного моделирования со-

ставляет 0,007, 0,012 и 0,023 соответственно. Для второй группы предложен-

ные приближенные формулы также имеют достаточно высокую точность,

при этом небольшая погрешность наблюдается для характеристики (4.16)

(см. рис. 2). Для этой группы максимальная относительная погрешность для

характеристик (4.15)-(4.17) при использовании предложенных приближен-

ных формул и имитационного моделирования составляет 0,048, 0,193 и 0,182

соответственно.

6. Заключение

Предложена марковская модель системы обслуживания-запасания с пор-

тящимися запасами и положительным временем обслуживания заявок с по-

мощью одного сервера. При отсутствии запасов первичные заявки согласно

схеме Бернулли либо уходят в орбиту бесконечного размера, либо присоеди-

няются к очереди бесконечной длины. Заявки являются нетерпеливыми лишь

тогда, когда уровень запасов системы равен нулю, при этом интенсивность

ухода заявок из очереди, а также интенсивность поступления повторных

заявок с орбиты зависят от числа заявок в очереди и в орбите соответствен-

но. В системе принята (s, S)-политика пополнения запасов, при этом время

выполнения заказа является положительной случайной величиной.

80

Предложена трехмерная цепь Маркова, которая является математической

моделью изучаемой системы, и разработан алгоритм построения ее произво-

дящей матрицы. Разработан приближенный метод вычисления вероятностей

состояний этой цепи и найдены явные формулы вычисления ее характери-

стик. Решена задача минимизации суммарных штрафов системы, связанных

с заказом, хранением и порчей запасов, а также с ожиданием и потерей

заявок.

В качестве направлений дальнейших исследований следует указать изуче-

ние подобных моделей при наличии MAP потока заявок, произвольной ф.р.

времени их обслуживания, а также при использовании других политик по-

полнения запасов, в частности, рандомизированной политики, политики пе-

ременного объема заказов и т.д. Большой научный и практический интерес

представляют также вопросы решения задач минимизации суммарных штра-

фов при наличии определенных ограничений на характеристики системы, а

также изучение инвариантности оптимальных решений относительно изме-

нения нагрузочных параметров системы.

СПИСОК ЛИТЕРАТУРЫ

1.

Artalejo J.R., Krishnamoorthy A., Lopez-Herrero M.J. Numerical Analysis of (s, S)

Inventory System with Repeated Attempts // Ann. Oper. Res. 2006. V. 141. P. 67-83.

2.

Ushakumari P.V. On (s, S) Inventory System with Random Lead Time and Repeated

Demands // J. Appl. Math. Stoch. Anal. 2006. Article ID 81508.

3.

Lopez-Herrero M.J. Waiting Time and Other First-Pasage Time Measures in an (s, S)

Inventory System with Repeated Attempts and Finite Retrial Group // Comput.

Oper. Res. 2010. V. 37. P. 1256-1261.

4.

Anbazhagan N., Wang J., Gomathi D. Base Stock Policy with Retrial Demands //

Appl. Math. Model. 2013. V. 37. P. 4464-4473.

5.

Krishnamoorthy A., Jose K.P. Comparision of Inventory Systems with Service,

Positive Lead-Time, Loss, and Retrial of Customers // J. Appl. Math. Stoch. Anal.

(Hindawi Publishing Corparation). V. 2007. Article ID 37848.

6.

Nair A.N., Jacob M.J. (s, S) Inventory System with Positive Service Time and

Retrial of Demands: an Approach Through Multi-Server Queues // ISRN Oper.

Res. (Hindawi Publishing Corparation). V. 2014. Article ID 596031.

7.

Yadavalli V.S.S., Anbazhagan N., Jeganathan K. A Retrial Inventory System with

Impatient Customers // Appl. Math. Inform. Sci. 2015. V. 9. No. 2. P. 637-650.

8.

Amirthakodi M., Sivakumar B. An Inventory System with Service Facility and Finite

Orbit for Feedback Customers // OPSEARCH. 2015. V. 52. No. 2. P. 225-255.

9.

Manikandan R., Nair S.S. M/M/1/1 Queuing-Inventory System with Retrial of

Unsatisfied Customers // Comm. Appl. Anal. 2017. V. 21. No. 2. P. 217-236.

10.

Neuts M.F. Matrix-Geometric Solutions in Stochastic Models: An Algorithmic

Approach. Baltimore: John Hopkins Univ. Press, 1981.

11.

Manuel P., Sivakumar B., Arivarignan G. A Perishable Inventory System with

Service Facilities and Retrial Customers // Comput. Ind. Eng. 2008. V.

54.

P. 484-501.

12.

Sivakumar B. An Inventory System with Retrial Demands and Multiple Server

Vacation // Quality Technol. Quantit. Management. 2011. V. 8. No. 2. P. 125-146.

81

13. Melikov A.Z., Ponomarenko L.A., Shahmaliyev M.O. Models of Perishable Queuing-

Inventory Systems with Repeated Customers // J. Autom. Inform. Sci. 2016. V. 48.

No. 6. P. 22-38.

14. Новицкая Е.В., Терпугов А.Ф. Оптимизация розничной продажи скоропортя-

щейся продукции. Томск: Изд-во Том. ун-та, 2004.

15. Лившиц К.И., Ульянова Е.С. Диффузионная аппроксимация процесса произ-

водства и сбыта скоропортящейся продукции // Изв. вузов. Физика. 2015. Т. 58.

№ 11/2. С. 281-285.

16. Krishnamoorthy A., Manikandan R., Lakshmy B. Revisit to Queuing-Inventory

System with Positive Service Time // Ann. Oper. Res. 2015. V. 233. P. 221-236.

17. Melikov A.Z., Ponomarenko L.A., Shahmaliyev M.O. Analysis of Perishable

Queuing-Inventory Systems with Different Types of Requests // J. Autom. Inform.

Sci. 2017. V. 49. No. 9. P. 42-60.

18. Melikov A.Z., Ponomarenko L.A., Rustamov A.M. Approximate Analysis of

Queuing-Inventory System with Earlier and Delayed Vacations // Autom. Remote

Control. 2017. V. 78. No. 11. P. 1991-2003.

Меликов А.З., Пономаренко Л.А., Рустамов А.М. Приближенный анализ систе-

мы обслуживания-запасания с ранним и запаздывающими отдыхами сервера //

АиТ. 2017. № 11. С. 64-78.

19. Mitrani I., Chakka R. Spectral Expansion Solution for a Class of Markov Models:

Application and Comparison with the Matrix-Geometric Method // Performance

Evaluat. 1995. V. 23. P. 241-260.

20. Gillespie D.T. A General Method for Numerically Simulating the Stochastic Time

Evolution of Coupled Chemical Reactions // J. Comput. Phys. 1976. V.

22.

P. 403-434.

Статья представлена к публикации членом редколлегии В.М. Вишневским.

Поступила в редакцию 09.04.2018

После доработки 23.07.2018

Принята к публикации 08.11.2018

82