Автоматика и телемеханика, № 4, 2019

Робастное, адаптивное и сетевое

управление

© 2019 г. В.Б. ГОРЯИНОВ, д-р физ.-мат. наук (vb-goryainov@bmstu.ru)

(Московский государственный технический университет им. Н.Э. Баумана),

Е.Р. ГОРЯИНОВА, канд. физ.-мат. наук (el-goryainova@mail.ru)

(Национальный исследовательский университет

“Высшая школа экономики”, Москва)

СРАВНИТЕЛЬНЫЙ АНАЛИЗ РОБАСТНЫХ И КЛАССИЧЕСКИХ

МЕТОДОВ ОЦЕНИВАНИЯ ПАРАМЕТРОВ УРАВНЕНИЯ

ПОРОГОВОЙ АВТОРЕГРЕССИИ

При помощи компьютерного моделирования и исследования асимпто-

тического распределения изучается относительная эффективность М-оце-

нок коэффициентов порогового авторегрессионного уравнения по отноше-

нию к оценкам наименьших квадратов и наименьших модулей. Предпола-

гается, что обновляющая последовательность авторегрессионного уравне-

ния может иметь распределения Стьюдента, логистическое, двойное экс-

поненциальное, нормальное и загрязненное нормальное. Доказана асимп-

тотическая нормальность М-оценок с выпуклой функцией потерь.

Ключевые слова: пороговая авторегрессионная модель, оценка наимень-

ших квадратов, М-оценка, асимптотическая относительная эффектив-

ность, распределение Тьюки.

DOI: 10.1134/S0005231019040056

1. Введение

Среди нелинейных моделей временных рядов широко распространены по-

роговые модели, описываемые кусочно-линейными уравнениями в зависи-

мости от величины пороговой переменной [1]. Пороговые модели применя-

ются во многих областях науки и техники, например в биологии и меди-

цине [2-5], психологии [6], экономике и финансах [2, 7], гидрологии [2, 8],

океанологии [2, 9], астрономии [2], радиотехнике и обработке сигналов [2, 10],

при изучении качки корабля и для управления сервоприводом и паровой ма-

шиной [2].

Когда каждый линейный режим описывается авторегрессионным уравне-

нием, пороговая модель называется пороговой авторегрессионной моделью.

Если пороговой переменной является функция прошлых наблюдений этого

же временного ряда, то пороговая модель называется самовозбуждающейся.

Примеры, приведенные в [11], показывают, что пороговые модели обеспе-

чивают лучшее описание реальных временных рядов, чем линейные модели.

В частности, этими моделями может быть описан целый ряд нелинейных эф-

фектов, например предельные циклы и резонансные скачки [11].

93

Одной из важнейших задач при исследовании пороговой авторегресси-

онной модели является оценивание ее параметров — коэффициентов соот-

ветствующего порогового уравнения. В линейных стохастических моделях

наиболее известными оценками являются оценки наименьших квадратов и

наименьших модулей. Однако известно, что в этих моделях оценки наимень-

ших квадратов являются наилучшими лишь в гауссовском случае и резко

теряют эффективность даже при небольшом нарушении предположения о

гауссовости наблюдений, а эффективность оценок наименьших модулей для

основных вероятностных распределений наблюдений невысока [12]. Хорошим

компромиссом в этом случае являются робастные оценки [12-16], в частности

М-оценки.

В настоящей статье М-оценки предлагается использовать для оценивания

параметров порогового авторегрессионного уравнения. Проводится сравни-

тельный анализ перечисленных оценок при наиболее распространенных ве-

роятностных распределениях обновляющего процесса порогового уравнения.

Исследование проводится как при помощи изучения асимптотического рас-

пределения оценок, так и с помощью компьютерного статистического экс-

перимента. При этом доказана асимптотическая нормальность М-оценок с

выпуклой целевой функцией.

2. Постановка задачи

Рассмотрим случайный процесс Xt, описываемый кусочно-разностным

уравнением [17, с. 77]

{ a11Xt-1 + a21Xt-2 + ··· + ap1Xt-p + εt, Ut ≥ r,

(1)

Xt =

a12Xt-1 + a22Xt-2 + ··· + ap2Xt-p + εt, Ut < r,

с переключением в некоторой известной точке r ∈ R, называемой порогом.

Переключающая переменная Ut может иметь как внешнее (экзогенное) про-

исхождение, так и может определяться самой моделью. В данной статье рас-

сматривается самовозбуждающаяся модель, где переключение в момент t яв-

ляется измеримой функцией предыдущих наблюдений Ut = U(X1, . . . , Xt-1).

Авторегрессионные коэффициенты aij представляют собой действительные

числа, являются параметрами авторегрессионной пороговой модели и счи-

таются неизвестными. Далее всюду предполагается, что обновляющий про-

цесс εt — последовательность независимых одинаково распределенных непре-

рывных случайных величин с плотностью распределения вероятности f, ну-

левым математическим ожиданием Eεt = 0 и конечной дисперсией Dεt = σ2.

Будем также считать, что процесс Xt является стационарным и эргодиче-

ским. В случае p = 1, Ut = Xt-1 и r = 0 для этого достаточно одновременное

выполнение условий a11 < 1, a12 < 1 и a11a12 < 1 [18]. В более общих случаях

эти условия являются громоздкими (см. [19]).

Рассмотрим задачу оценивания по наблюдениям X1, X2, . . . , Xn про-

цесса Xt параметров модели

(1)

— вектора коэффициентов a = (a11, . . .

...,ap1,a12,...,ap2)⊤. Обозначим через Fk σ-алгебру, порожденную величи-

нами X1, X2, . . . , Xk, а через E[Xt|Ft-1] — условное математическое ожида-

ние Xt относительно σ-алгебры Ft-1. M-оценку â вектора a по наблюдениям

94

X1,X2,... ,Xn определим как точку минимума функции

∑

(2)

L(a) = ρ(Xt - E[Xt|Ft-1

]),

t=2

где ρ — некоторая неотрицательная четная функция. При построении M-оце-

нок ρ-функция обычно выбирается возрастающей при x > 0, удовлетворяет

условию ρ(0) = 0 и растет на бесконечности медленнее, чем x2 (см. [12, с. 31]).

M-оценки образуют целое семейство, зависящее от вида функции ρ. Свое на-

звание M-оценка получила из-за того, что если ρ(x) = - ln f(x), то она совпа-

дает с оценкой максимального правдоподобия. Оценки наименьших квадра-

тов ã и наименьших модулей a∗ являются частными случаями M-оценок при

ρ(x) = x2 и ρ(x) = |x| соответственно.

Необходимость в появлении M-оценок была обусловлена недостатками оце-

нок наименьших квадратов и наименьших модулей. Основной недостаток ме-

тода наименьших квадратов заключается в его сильной чувствительности

к большим значениям невязок εt = Xt - E[Xt|Fn-1], поскольку они влияют

на минимизируемую функцию (2) квадратичным образом. Вследствие этого

точность оценки наименьших квадратов достаточно сильно ухудшается при

росте вероятности экстремальных значений εt, что происходит, если плот-

ность распределения вероятности f случайных величин εt медленно убывает

на бесконечности.

Этого недостатка лишен метод наименьших модулей, в котором влияние

невязок на минимизируемую функцию (2) линейно. Однако в методе наи-

меньших модулей недостаточно внимания уделяется небольшим значениям

невязок, которые также искажают функцию (2). Например, в случае нор-

мального распределения εt, плотность которого f(x) с ростом |x| стремится

к нулю достаточно быстро, асимптотическая относительная эффективность

оценки наименьших квадратов по отношению к оценке наименьших модулей

равна π/2 (см., [12, 16, 20]), т.е. методу наименьших модулей требуется в пол-

тора раза больше наблюдений для достижения точности метода наименьших

квадратов.

В этом смысле M-оценки являются значительным обобщением, позволяю-

щим использовать преимущества и оценки наименьших квадратов и оценки

наименьших модулей. M-оценки, как и оценку наименьших модулей, целесо-

образно использовать при отклонении распределения εt от нормального, но

в отличие от оценки наименьших модулей M-оценки почти не теряют эффек-

тивность и в случае нормального распределения εt. Механизм такого пове-

дения M-оценок хорошо виден на примере M-оценки с наиболее распростра-

ненной ρ-функцией, называемой ρ-функцией Хьюбера [16], которая совпадает

с x2 в окрестности (-k,k) начала координат и ведет себя линейно вне этой

окрестности. Семейство ρ-функций Хьюбера имеет вид

{

x2,

если |x| ≤ k,

(3)

ρH(x) =

2k|x| - k2,

если |x| > k,

где k — параметр, принимающий положительные значения.

95

В М-методе с ρ-функцией Хьюбера ρH(x) оптимальный выбор параметра k

приводит к тому, что слагаемые в (2) с небольшими невязками становятся

как и в методе наименьших квадратов еще меньше, а слагаемые с большими

невязками становятся как и в методе наименьших модулей не слишком боль-

шими. Таким образом, вклад в сумму (2) наблюдений Xt, сформировавшихся

под влиянием экстремальных значений εt, будет принижен по сравнению с

вкладом остальных наблюдений.

Цель настоящей статьи — исследование свойств M-оценок вектора коэф-

фициентов a по наблюдениям X1, . . . , Xn случайного процесса (1) и сравнение

M-оценки с ρ-функцией (3) с оценками наименьших квадратов и наименьших

модулей при наиболее распространенных вероятностных распределениях об-

новляющего процесса εt.

3. Асимптотическое распределение оценок

Из двух оценок лучшей будем считать ту, которая меньше отклоняется

от оцениваемого параметра. Тогда точность несмещенной оценки скалярного

параметра будет определяться ее дисперсией — чем меньше дисперсия, тем

точнее оценка. Обычно удается найти лишь асимптотические дисперсии оце-

нок и установить их асимптотическую несмещенность. В этом случае лучшей

из оценок следует считать оценку с наименьшей асимптотической диспер-

сией, а в качестве сравнительной характеристики их точности использовать

асимптотическую относительную эффективность, определяемую как обрат-

ное отношение их асимптотических дисперсий. А именно предположим, что

есть две последовательностиb1 иb2 оценок параметра b, построенные по n на-

блюдениям. Если последовательность

√n(bi - b) слабо сходится при n → ∞ к

нормальной случайной величине с нулевым средним и дисперсией di, i = 1, 2,

то асимптотическая относительная эффективность оценкиb2 относительноb1

равна d1/d2 (см., например, [21, 22]).

Асимптотическая относительная эффективность одной оценки по отноше-

нию к другой показывает, во сколько раз меньше наблюдений нужно первой

оценке для достижения точности второй оценки. Если оценки являются век-

торными, но их асимптотические ковариационные матрицы пропорциональ-

ны, то асимптотическая относительная эффективность определяется как об-

ратное отношение этих коэффициентов пропорциональности.

Положим

Yt = (Y11(t),... ,Yp1(t),Y12(t),... ,Yp2(t))⊤,

где

Yi1(t) = Xt-iI(Ut ≥ r), Yi2(t) = Xt-iI(Ut < r), i = 1,2,... ,p.

Обозначим через K ковариационную матрицу вектора Yt, через ã — оценку

наименьших квадратов, а через a∗ — оценку наименьших модулей парамет-

ра a порогового уравнения (1).

Известно

[19, 23], что случайные последовательности

√n(ã - a) и

√n(a∗ - a) асимптотически нормальны с нулевым средним и ковариацион-

ными матрицами σ2K-1 и (4f2(0)K)-1 соответственно. Таким образом, для

96

сравнения M-оценки â с оценками наименьших квадратов и наименьших мо-

дулей нужно знать ее асимптотическое распределение.

Имеет место следующая теорема.

Теорема. Пусть â- M-оценка параметра a=(a11,...,ap1,a12,...,ap2)⊤

уравнения (1), определяемая как точка минимума функции (2). Пусть про-

цесс Xt, описываемый уравнением (1), является стационарным и эргоди-

ческим, ρ(x) в (2) — выпуклая функция, ρ′′(x) непрерывна почти всюду и

ограничена на R, плотность f(x) независимых одинаково распределенных

случайных величин εt в (1) удовлетворяет условиям Eεt = 0, E(ρ′(εt)2) < ∞,

Eρ′(εt) = 0, 0 < Eρ′′(εt) < ∞ и σ2 = Dεt < ∞.

Тогда при n → ∞ случайный вектор

√n(â - a) является асимптотиче-

ски нормальным с нулевым математическим ожиданием и ковариационной

матрицей B = K-1E[ρ′(ε1)2]

(E[ρ′′(ε1)])2

Доказательство теоремы приведено в Приложении. Отметим, что из вы-

пуклости ρ(x) вытекает выпуклость функции (2), поэтому M-оценка всегда

существует.

Согласно теореме относительная асимптотическая эффективность

M-оценки по отношению к оценкам наименьших квадратов и наименьших

модулей равна e(α, α) =σ2(E[ρ′′(ε1)])2

и e(α, α∗) =(E[ρ′′(ε1)])2

соответствен-

E[ρ′(ε1)2]

4f2(0)E[ρ′(ε1)2]

но. Отметим, что асимптотическая относительная эффективность оценки

наименьших квадратов по отношению к оценке наименьших модулей равна

1

e(α, α∗) =

4σ2f2(0)

4. Сравнение оценок

В приложениях обычно считается, что εt — нормальные случа

(

)

1

личины с нулевым математическим ожиданием, т.е. f(x) =

√

exp

-x2

2πσ

2σ2

Это допущение обосновывается центральной предельной теоремой.

С другой стороны, согласно центральной предельной теореме предполо-

жение о нормальности выполняется лишь приближенно. Общепринятой мо-

делью приближенного нормального распределения является смесь распреде-

лений [24] с плотностью

2

1

(4)

f (x) = (1 - γ)√

e-x2

+ γgfγ

(x),

τ > 1,

0 < γ < 1,

2π

где fγ(x) — плотность распределения, моделирующего отклонение от нор-

мального. Другими словами, среди εt с вероятностью 1 - γ встречаются стан-

дартные (с нулевым математическим ожиданием и единичной дисперсией)

нормальные величины, а с вероятностью γ — случайные величины с плотно-

2

1

стью fγ(x). Будем полагать, что fγ(x) =

√

e

2τ2 , т.е. среди стандартных

2πτ

нормальных случайных величин εt с вероятностью γ встречаются нормаль-

ные величины с дисперсией τ2 > 1. Чем больше γ и τ, тем сильнее смесь

гауссовских распределений (4), называемая в этом случае загрязненным или

засоренным нормальным распределением, отклоняется от нормального.

97

Однако не только нормальное распределение возникает естественным об-

разом при описании возмущений εt. Во многих случаях разумно полагать, что

распределение случайных величин εt является нормальным, но со случай-

ной дисперсией η (точнее, нормальным является условное распределение εt

при условии, что случайная дисперсия η приняла какое-то конкретное зна-

чение y). Если о дисперсии η дополнительно не делается никаких предпо-

ложений, кроме существования средней дисперсии Eη, то, считая положение

дисперсии η на числовой оси максимально неопределенным, методами тео-

рии информации можно получить [25], что безусловное распределение εt бу-

дет двусторонним экспоненциальным распределением, или распределением

√

2|x|

1

Лапласа с плотностью f(x) =

√

e-

σ

2σ

Вследствие изложенного было проведено сравнение оценок для перечис-

ленных распределений. Кроме того, в качестве тестовых распределений рас-

сматривались логистическое распределение с плотностью f (x) =e-x

и

(1+e-x)2

распределение Стьюдента с числом степеней свободы n = 3 и n = 30 с плот-

n+1

(

)-(n+1)/2

)

2

ностью f(x) =√Γ(

1 + x2/n

, где Γ — гамма-функция.

nπΓ(n2 )

Результаты вычислений асимптотической относительной эффективности

M-оценки с ρ-функцией Хьюбера по отношению к оценкам наименьших квад-

ратов и наименьших модулей при различных распределениях εt приведены в

пятом и шестом столбцах таблицы. Постоянная k в (3) обычно выбирается та-

ким образом (см., например, [12]), чтобы e(α, α) = 0,95, если εt — нормальные

случайные величины. Согласно этим рекомендациям k = 1,345.

Сравнение оценок посредством вычисления асимптотической относитель-

ной эффективности носит асимптотический характер. Чтобы понять, на-

сколько надежно пользоваться асимптотическими результатами, величи-

на e(α, α) сопоставлялась с относительной эффективностью en(α, α) оценок α

и α, построенных по n наблюдениям X1,... ,Xn для n, равного 50, 100 и 500.

Для простоты рассматривалась модель (1) с p = 1, Ut = Ut-1, r = 0, полага-

лось a11 = -0,3, a12 = 0,5, Dεt = 1. Величины εt моделировались при помощи

датчиков псевдослучайных чисел из MatLab. Минимум функции (2) нахо-

дился итерационным методом наименьших квадратов с весами, веса опре-

делялись функцией (3), описание метода и доказательство его сходимости

приведено, например, в [12, § 9.1]. Так как параметр a векторный, то для

определенности величина en(α, α) определялась как обратное отношение дис-

персий оценок координаты a11. Величина en(α, α) оценивалась при помощи

компьютерного моделирования. Для n = 50, n = 100 и n = 500 эксперимент

проводился по N = 103 раз, реализации X1, . . . , Xn длины n процесса Xt мо-

делировались при помощи датчиков псевдослучайных чисел для вероятност-

ных распределений из левого столбца таблицы. Для каждого i = 1, . . . , N вы-

числялись оценки αi и αi координаты a11, затем величина en(α, α) оценива-

∑N

∑N

,

(αi-α)2

i=1

∑N

∑N

где α = N-1

αi, α=N-1

αi. Оценки величин e50(α, α), e100(α, α)

i=1

i=1

и e500(α, α), полученные по N = 103 компьютерным реализациям, приведены

во втором, третьем и четвертом столбцах таблицы. Видно, что результаты

98

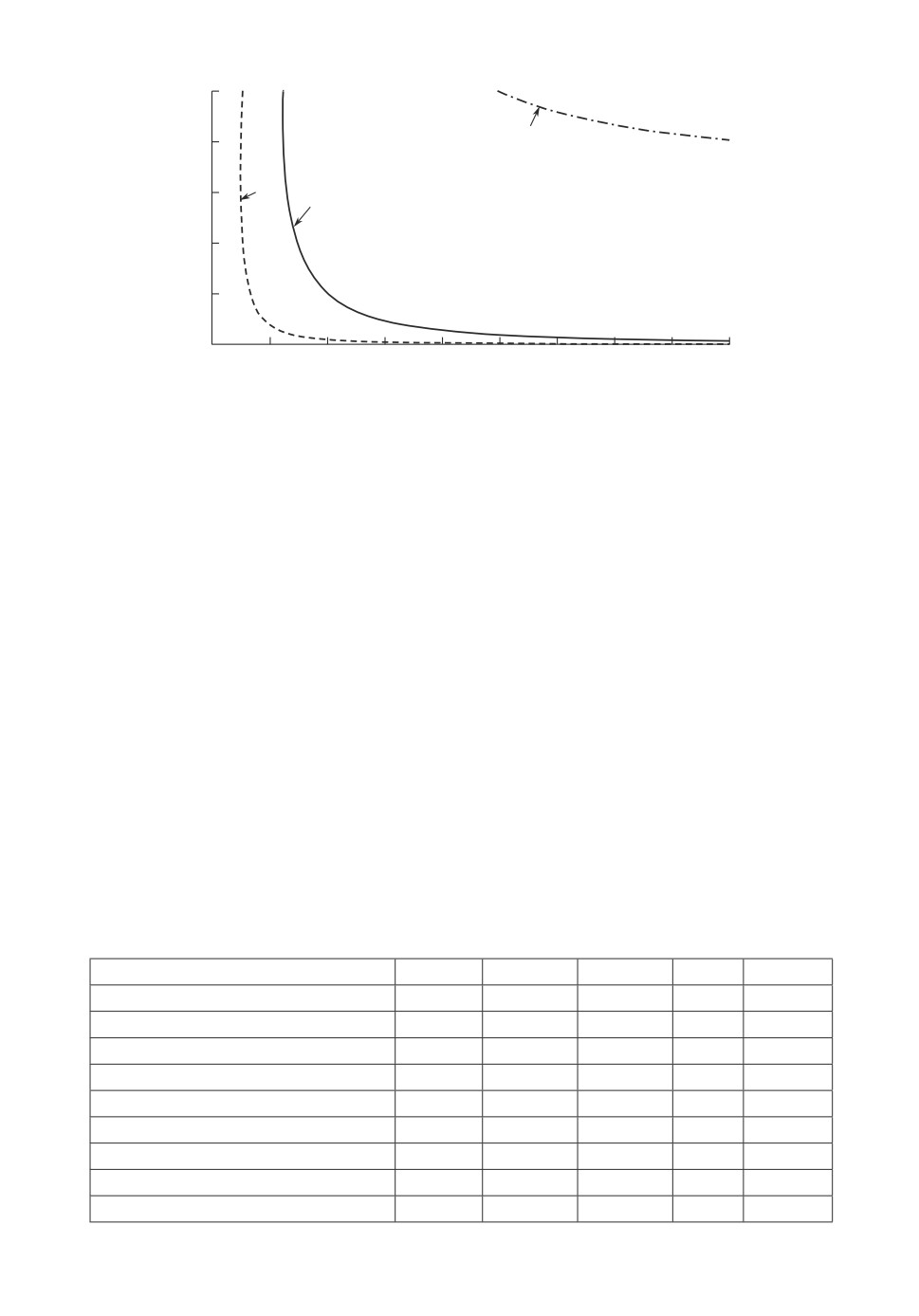

0,5

M4

3

0,4

1

M3

0,3

2

0,2

M2

0,1

M1

01

2

3

4

5

6

7

8

9

10

1 — кривая e(α, α) = 1; 2 — кривая e(α,α∗) = 1; 3 — кривая e(α,α∗) = 1;

e(α, α) < 1 на множестве M1, e(α, α∗) < 1 на множестве M4, e(α, α∗) > 1 на

множестве M1 ∪ M2.

моделирования достаточно хорошо согласуются с асимптотическими показа-

телями.

Анализ таблицы показывает, что метод наименьших квадратов предпочти-

телен только если распределение εt является нормальным или практически

не отличается от него, как в случае распределения Стьюдента с большим

числом степеней свободы, причем даже в этих случаях потеря эффективно-

сти M-оценок по отношению к оценке наименьших квадратов невелика. Для

логистического распределения, которое статистический критерий хи-квадрат

К. Пирсона иногда путает с нормальным, M-оценка лучше оценки наимень-

ших квадратов. Также M-оценка становится лучше оценки наименьших квад-

ратов, если в последовательности нормальных случайных величин εt в сред-

нем у каждого сотого члена в три раза увеличить среднеквадратическое от-

клонение. Таким образом, чем медленнее убывает f на бесконечности (чем

“толще” у нее “хвосты”), тем эффективнее M-оценка по отношению к оцен-

ке наименьших квадратов. И наконец, M-оценка практически всегда лучше

Асимптотическая эффективность M-оценок по отношению к оценкам квадратов и

наименьших модулей

Распределение εt

e50(α, α) e100(α, α) e500(α, α) e(α, α) e(α, α∗)

Нормальное

0,950

1,492

1,492

0,950

1,492

Логистическое

1,041

1,092

1,085

1,065

1,295

Тьюки (γ = 0,01, τ = 3)

1,007

1,003

1,003

1,005

1,481

Тьюки (γ = 0,01, τ = 10)

1,358

1,515

1,623

1,833

1,473

Тьюки (γ = 0,10, τ = 3)

1,218

1,279

1,355

1,386

1,388

Тьюки (γ = 0,10, τ = 10)

4,219

5,452

6,965

7,595

1,322

Стьюдента, 30 степеней свободы

1,202

1,124

1,077

0,976

1,455

Стьюдента, 3 степени свободы

1,267

1,589

1,703

1,927

1,189

Лапласа

1,190

1,286

1,368

1,406

0,703

99

оценки наименьших модулей, уступая ей лишь в случае экстремальных вы-

бросов загрязненного нормального распределения (см. рисунок) и в случае

распределения Лапласа.

Теперь предположим, что εt имеют загрязненное нормальное распределе-

ние и рассмотрим величины e(α, α) и e(α, α∗) как функции от (τ, γ). В этом

случае наглядное сравнение оценок позволяет получить рисунок, на кото-

ром в координатной плоскости (τ, γ) изображены линии уровня единич-

ной асимптотической относительной эффективности, т.е. кривые e(α, α) = 1

и e(α, α∗) = 1. Для сравнения на этом же рисунке приведена линия уровня

e(α∗, α) = 1 асимптотической относительной эффективности оценки наимень-

ших модулей по отношению к оценке наименьших квадратов.

Эти линии представляют собой множество точек (τ, γ) равной эффектив-

ности соответствующих оценок и разбивают плоскость (τ, γ) на четыре мно-

жества Mi, i = 1, 2, 3, 4, в каждом из которых одна из двух сравниваемых

оценок всегда предпочтительнее конкурирующей. Оценка наименьших квад-

ратов α на множестве M1 лучше M-оценки α, а на множестве M1 ∪ M2 лучше

оценки наименьших модулей α∗. Другими словами, оценка α лучше оцен-

ки α, если точка (τ, γ) лежит левее кривой e(α, α) = 1 и лучше оценки α∗,

если точка (τ, γ) лежит левее кривой e(α, α∗) = 1. M-оценка α лучше оцен-

ки наименьших квадратов α на множестве M2 ∪ M3 ∪ M4 и лучше оценки

наименьших модулей α∗ на множестве M1 ∪ M2 ∪ M3. Оценка наименьших

модулей α∗ лучше оценки наименьших квадратов α на множестве M3 ∪ M4 и

лучше M-оценки α на множестве M4.

В [20, § 1.2] обсуждается вопрос о том, насколько часто встречаются боль-

шие ошибки в данных. Под большими ошибками подразумеваются “ошибки,

которые редко, но с большой мощностью порождаются источником отклоне-

ний”, например ошибки в перфорации данных или в неправильном размеще-

нии десятичных точек, способных менять значения величин на порядок. Как

пишут авторы в [20, § 1.2], “сделать общее заключение о том, насколько часто

встречаются большие ошибки, по-видимому, нельзя, и в этом ничего удиви-

тельного нет, так как слишком многое зависит от конкретных обстоятельств”.

Тем не менее из приведенного в [2(] обзора литерат)ры можно сделать вывод

о том, что 1 %-10 % загрязнений

т.е. γ ∈ (0,01; 0,1)

уровня τ ∈ (3, 10) явля-

ются нередким на практике. Из рисунка видно, что при этих значениях γ и τ

M-оценка практически всегда эффективнее и оценки наименьших квадратов,

и оценки наименьших модулей. Таким образом, на практике при оценивании

параметров модели пороговой авторегрессии M-оценку, по-видимому, следу-

ет предпочесть как оценке наименьших квадратов, так и оценке наименьших

модулей.

ПРИЛОЖЕНИЕ

Доказательство теоремы. Основная идея доказательства состоит в

том, чтобы аппроксимировать (2) квадратичной функцией, чей минимум име-

ет асимптотически нормальное распределение, и затем показать, что M-оцен-

ка â близка к этому минимуму настолько, что имеет то же асимптотическое

распределение.

100

Заметим, что вектор â минимизирует (2) тогда и только тогда, когда век-

тор α =

√n(â - a) является точкой минимума функции

∑( (

)

)

L(α) =

ρ εt -α⊤Ytn-1/2

- ρ(εt)

t=2

Установим асимптотическую нормальность α, откуда будет вытекать утвер-

ждение теоремы. Раскладывая ρ в точке εt по формуле Тейлора до второй

производной включительно, получим

L(α) = -A⊤nα + 2-1α⊤Bnα + βn(α),

где вектор An, матрица Bn и остаточный член βn(α) имеют соответственно

вид:

∑

∑

An = n-1/2 ρ′(εt)Yt,

Bn

=n-1

ρ′′(εt)YtY⊤t,

t=2

t=2

∑( (

)

)

βn(α) = (2n)-1

ρ′′ εt - τα⊤Ytn-1/2

- ρ′′(εt) α⊤YtY ⊤tα,

0 < τ < 1.

t=2

Оценим E|βn(α)|. Из стационарности εt следует, что стационарным будет

и Yt. Поэтому

[

(

)

]

E|βn(α)| ≤ (2)-1E

ρ′′ ε1 - τα⊤Y1n-1/2

- ρ′′(ε1)α⊤Y1Y⊤1α .

Так как σ2 < ∞ влечет E|Y1|2 < ∞ [26], ρ′′ непрерывна почти всюду и огра-

ничена, а случайная величина ε1 непрерывна, то E|βn(α)| → 0 при n → ∞ по

теореме Лебега о мажорируемой сходимости [27, c. 204]. Следовательно из

неравенства Чебышёва вытекает, что βn(α) → 0 при n → ∞ по вероятности.

Последовательности ρ′(εt), Yt, YtY⊤t и ρ′′(εt)YtY⊤t являются стационарны-

ми и эргодическими как преобразования белого шума εt (см. [28, с. 170 и 182]).

Поэтому по закону больших чисел для эргодических последовательностей

(см. [28, с. 181]) существуют пределы по вероятности:

∑

lim n-1

YtY⊤t = K,

lim

Bn = KE[ρ′′(ε1)].

n→∞

n→∞

t=2

Обозначим через α минимум функции -A⊤nα + 2-1α⊤KEρ′′(ε1)α, явля-

ющейся квадратичной аппроксимацией функции L(α). Очевидно, что α =

= (KE[ρ′′(ε1)])-1An.

Найдем асимптотическое распределение α. Заметим, что вектор Yt изме-

рим относительно σ-алгебры Ft, а εt независима от Ft. Отсюда, а также из

Eρ′(εt) = 0 и свойств условных математических ожиданий (см. [27, §7.4])

следует, что Eρ′(εt)Yt = 0. Поэтому по центральной предельной теореме для

мартингалов (см., напрмер, [29, § 23] и [30, § 5.5]) случайный вектор An явля-

ется асимптотически нормальным с нулевым математическим ожиданием и

101

ковариационной матрицей KE[ρ′(ε1)2]. Следовательно (см. [31, § 6a.2]), слу-

чайная величина α асимптотически нормальна с нулевым математическим

ожиданием и ковариационной матрицей K-1E[ρ′(ε1)2]

(E[ρ′′(ε1)])2

Докажем теперь, что α - α → 0 по вероятности, откуда будет вытекать

утверждение теоремы. Из изложенного следует, что

L(α) = -A⊤nα + 2-1E[ρ′′(ε1)]α⊤Kα + γn(α),

где γn(α) → 0 по вероятности при n → ∞. Другими словами, последователь-

ность выпуклых случайных функций L(α) + A⊤nα стремится по вероятности

в каждой точке α к выпуклой функции 2-1E[ρ′′(ε1)]α⊤Kα. Поэтому (см. [32])

sup|γn(α)| → 0 по вероятности для любого компакта K.

α∈K

Возьмем шар B произвольного радиуса δ с центром α. Так как α сходится

по распределению, то α стохастически ограничена и, следовательно, суще-

ствует компакт K, содержащий B с вероятностью сколь угодно близкой к

единице. Поэтому Δ = sup |γn(α)|→0 по вероятности.

α∈B

Рассмотрим поведение L(α) вне B. Пусть α = α + te, где e — единичный

вектор произвольного направления, t > δ. Обозначим α∗ = α + δe. Так как

L(α) выпукла, то

(

)

L(α∗) ≤ δt-1L(α) +

1-δt-1

L(α).

Следовательно,

(

)

L(α) ≥ tδ-1L(α∗) - tδ-1

1-δt-1

L(α) = tδ-1 (L(α∗) - L(α)) + L(α).

Так как

L(α∗) = L(α) + δ2E[ρ′′(ε1)]eT Ke + γn(α∗) - γn(α),

то

(

)

inf

L(α) = L(α) + inf

tδ-1 (L(α∗) - L(α))

≥ L(α) + δ2E[ρ′′(ε1)]eT Ke - 2Δ.

α∈B

t>δ

Так как K положительно определена, то δ2E[ρ′′(ε1)]eT Ke > 0 в силу

0 < Eρ′′(εt) < ∞. Поэтому с вероятностью, стремящейся к 1, точка миниму-

ма L(α) не может быть вне B. Таким образом, P{|α - α| > δ} → 0 для лю-

бого δ > 0 и, следовательно, асимптотическое распределение α совпадает с

асимптотическим распределением α, т.е. α асимптотически нормальна с ну-

E[ρ′(ε11)2]

левым средним и ковариационной матрицей K-1

. Теорема дока-

(E[ρ′′(ε11)])2

зана.

СПИСОК ЛИТЕРАТУРЫ

1. De Gooijer J.G. Elements of Nonlinear Time Series Analysis and Forecasting. Cham:

Springer, 2017.

102

2.

Tong H. Threshold Models in Non-linear Time Series Analysis. N.Y.: Springer, 1983.

3.

Ozaki T. Time series modeling of neuroscience data. N.Y.: CRC Press, 2012.

4.

Chavas J.-P. Modeling Population Dynamics: a Quantile Approach // Math. Biosci.

2015. V. 262. P. 138-146.

5.

Yang K., Wang D., Li H. Threshold Autoregression Analysis for Finite-Range Time

Series of Counts with an Application on Measles Data // J. Stat. Comput. Simulat.

2018. V. 88. No. 3. P. 597-614.

6.

Hamaker E.L., Zhang Z, van der Maas H.L.J. Using Threshold Autoregressive

Models to Study Dyadic Interactions // Psychometrika. 2009. V. 74. No. 4. P. 727-

745.

7.

Hansen B.E. Threshold Autoregression in Economics // Statistics and its interface.

2011. V. 73. No. 8. P. 563-573.

8.

Bertone E., O’ Halloran K., Stewart R.A., de Oliveira G.F. Medium-term Storage

Volume Prediction for Optimum Reservoir Management: A Hybrid Data-Driven

Approach // J. Clean. Prod. 2017. V. 154. No. 15. P. 353-365.

9.

Pu Shuzhen, Yu Huiling. Threshold Autoregression Models for Forecasting El Nino

Events // Acta Oceanologica Sinica. 1990. V. 9. No. 1. P. 61-67.

10.

Kabiri S., Lotfollahzadeh T., Shayesteh M.G., Kalbkhani H. Modelling and

Forecasting of Signal-to-Interference Plus Noise Ratio in Femtocellular Networks

Using Logistic Smooth Threshold Autoregressive Model // IET Signal Process. 2015.

V. 9. No. 1. P. 48-59.

11.

Howell Tong’s contributions to statistics / ed. Kung-sik Chan, London: World

Scientific, 2009.

12.

Maronna R.A., Martin D., Yohai V. Robust Statistics: Theory and Methods.

Chichester: Wiley, 2006.

13.

Поляк Б.Т., Хлебников М.В. Метод главных компонент: робастные версии //

АиТ. 2017. № 3. P. 130-148.

Polyak B.T., Khlebnikov M.V. The Method of Principal Components: Robust

Versions // Autom. Remote Control. 2017. V. 78. No. 3. P. 490-596.

14.

Poljak B.T., Tsypkin Ja.Z. Robust Identification // Automatica. 1980. V. 16. No. 1.

P. 53-63.

15.

Поляк Б.Т., Цыпкин Я.З. Робастные псевдоградиентные алгоритмы адапта-

ции // АиТ. 1980. № 10. P. 91-97.

Polyak B.T., Tsypkin Ya.Z. Robust Pseudogradient Adaptation Algorithms //

Autom. Remote Control. V. 41. No. 10. Part 1. P. 1404-1409.

16.

Huber P., Ronchetti E.M. Robust statistics. Hoboken: Wiley, 2009.

17.

Douc R., Moulines E., Stoffer D. Nonlinear Time Series: Theory, Methods and

Applications with R Examples. Boca Raton: CRC Press, 2014.

18.

Petruccelli J.D., Woolford S.W. A threshold AR(1) Model // J. Appl. Probab. 1984.

V. 21. No. 2. P. 270-286.

19.

Li D., Ling S. On the Least Squares Estimation of Multiple-Regime Threshold

Autoregressive Models // J. Econometrics. 2012. V. 167. No. 1. P. 240-253.

20.

Робастность в статистике. Подход на основе функций влияния / Пер. с англ.

Хампель Ф., Рончетти Э., Рауссеу П., Штаэль В. М.: Мир, 1989.

21.

Леман Э. Теория точечного оценивания. М.: Наука, 1991.

22.

Hettmansperger T.P., McKean J.W. Robust nonparametric statistical methods.

Boca Raton: CRC Press, 2011.

103

23. Wang L., Wang J. The Limiting Behavior of Least Absolute Deviation Estimators

for Threshold Autoregressive Models

// J. Multivariate Anal. 2004. V. 89. No. 2.

P. 243-260.

24. Королев В.Ю. Вероятностно-статистический анализ хаотических процессов с по-

мощью смешанных гауссовских моделей. М.: Изд-во МГУ, 2008.

25. Мудров В.И., Кушко В.Л. Метод наименьших модулей. М.: Знание, 1971.

26. Qian L. On Maximum Likelihood Estimators for a Threshold Autoregression //

J. Statist. Plann. Inference. 1998. V. 75. No. 1. P. 21-46.

27. Ширяев А.Н. Вероятность. М.: Наука, 2011.

28. Stout W.F. Almost Sure Convergence. N.Y.: Acad. Press, 1974.

29. Биллингсли П. Сходимость вероятностных мер. М.: Наука, 1977.

30. Липцер Р.Ш., Ширяев А.Н. Теория мартингалов. М.: Наука, 1986.

31. Рао С.Р. Линейные статистические методы и их применения. М.: Наука, 1968.

32. Andersen P.K., Gill R.D. Cox’s Regression Model for Counting Processes: a Large

Sample Study // Ann. Statist. 1982. V. 10. No. 4. P. 1100-1120.

Статья представлена к публикации членом редколлегии А.В. Назиным.

Поступила в редакцию 14.03.2018

После доработки 26.10.2018

Принята к публикации 08.11.2018

104