Автоматика и телемеханика, № 12, 2020

© 2020 г. А.Н. ИГНАТОВ, канд. физ.-мат. наук (alexei.ignatov1@gmail.com)

(Московский авиационный институт)

О ФОРМИРОВАНИИ ПОЗИЦИОННОГО УПРАВЛЕНИЯ

В МНОГОШАГОВОЙ ЗАДАЧЕ ПОРТФЕЛЬНОЙ ОПТИМИЗАЦИИ

С ВЕРОЯТНОСТНЫМ КРИТЕРИЕМ1

Исследуется многошаговая задача портфельной оптимизации. Рассмат-

ривается возможность вложения капитала на каждом шаге в безрисковый

актив с фиксированной доходностью и рисковый актив со случайной до-

ходностью с финитной плотностью. Критерием оптимальности выступает

вероятность достижения или превышения капитала инвестора в терми-

нальный момент времени некоторого заранее заданного уровня. На ос-

нове использования кусочно-постоянного управления предлагается пози-

ционное управление, которое на обширном наборе примеров превосходит

по значению вероятностного критерия ранее известные универсальные

управления, применяющиеся в задачах портфельной оптимизации.

Ключевые слова: многошаговая задача, портфельная оптимизация, веро-

ятностный критерий, позиционное управление.

DOI: 10.31857/S000523102012003X

1. Введение

Исторически исследование задач портфельной оптимизации началось в

1950-х гг. с конструирования различных критериев и мер риска в одноша-

говой постановке, когда портфель ценных бумаг не предполагается к реба-

лансировке в течение инвестиционного горизонта. Хотя в настоящее время

также продолжаются поиски новых мер риска и постановок задач, позволяю-

щих сформировать тот или иной портфель ценных бумаг, особый интерес ис-

следователей привлекают многошаговые задачи портфельной оптимизации,

в которых в течение инвестиционного горизонта предполагается несколько

ребалансировок.

За рубежом исследования многошаговых задач портфельной оптимиза-

ции проводятся, как правило, с использованием математического ожидания

от некоторой целевой функции в качестве критерия. Так, в [1] в качестве

критерия использовалась взвешенная дисперсия, а именно сумма дисперсий

капиталов, вкладываемых в произвольное число активов, в каждый момент

времени инвестиционного горизонта с некоторыми заданными весами; сред-

ний капитал в терминальный момент времени должен быть выше некото-

рой заданной отметки. Априорно выбранные управления, зависящие от мо-

мента времени, корректировались линейно в зависимости от того, насколько

реализация доходностей в прошлый момент времени отличается от средних

1 Работа выполнена при поддержке Российского фонда фундаментальных исследований

(проект № 20-37-70022 Стабильность).

50

доходностей. В [2] было найдено оптимальное аналитическое решение при

использовании экспоненциальной функции полезности, а доходности подчи-

нялись авторегрессии первого порядка с гауссовским белым шумом. А в [3]

предлагались процедуры поиска оптимального управления для различных

функций полезности, в том числе логарифмической и степенной. В [4] рас-

сматривалась многошаговая задача с критерием в виде суммы сверток сред-

него дохода, дисперсии дохода, а также транзакционных издержек в каждый

момент ребалансировки с управлениями, выбираемыми в классе программ-

ных стратегий: для некоторых частных случаев транзакционных издержек

находились оптимальные стратегии или устанавливались их свойства.

В России авторы фокусируются, как правило, на вероятностном или кван-

тильном критериях для формирования портфеля ценных бумаг. Для нахож-

дения оптимального позиционного управления в таких задачах используют

соотношения метода динамического программирования [5]. В силу трудоем-

кости нахождения аналитических выражений функций Беллмана получение

оптимального решения возможно лишь в очень ограниченном числе случа-

ев: в [6] рассматривалась двухшаговая задача с вероятностным критерием,

в которой на каждом шаге был один актив, имеющий нулевую дисперсию

доходности, так называемый безрисковый, и один рисковый актив, имеющий

равномерное на отрезке [-1, A] распределение доходности; в [7] рассматрива-

лась двухшаговая задача с вероятностным критерием, в которой на каждом

шаге был один рисковый актив с равномерным распределением на отрезке

[-1, A] доходности, а другой рисковый актив имел доходность, равномерно

распределенную на отрезке [-1, B]. В связи с ограниченностью в возможно-

сти получения оптимального управления найден целый спектр приближен-

ных к оптимальным управлений в задачах с различной постановкой. В [8] на

основе доверительного метода было найдено приближенное решение в двух-

шаговой задаче с квантильным критерием, одним безрисковым активом и

одним рисковым, имеющим усеченное нормальное распределение доходности

активом на каждом шаге. В [9] также на основе доверительного метода был

предложен алгоритм получения приближенного управления в многошаговой

задаче с квантильным критерием, одним безрисковым и одним рисковым ак-

тивом, имеющим плотность доходности с носителем [-1, A] со специальными

ограничениями на форму плотности, на каждом шаге. В [10] на основе ис-

пользования кусочно-постоянного управления был предложен алгоритм на-

хождения приближенного управления в двухшаговой задаче с вероятностным

критерием и произвольным количеством рисковых активов с произвольным

финитным распределением на каждом шаге. С использованием полученных

в [11] оценок функций Беллмана в [12] обосновывалось использование так

называемый рисковой стратегии, оказавшейся асимптотически оптимальной

в многошаговой задаче с вероятностным критерием. В [13] предлагалось по-

строенное на основе оптимального решения из [6] приближенное управление

в многошаговой задаче с вероятностным критерием, одним безрисковым ак-

тивом и одним рисковым активом, имеющим равномерное на отрезке [-1, A]

распределение доходности. Таким образом, разработка универсального ал-

горитма поиска приближенного к оптимальному решения в многошаговой

51

задаче с вероятностным критерием является крайне актуальной задачей и

составляет предмет настоящей статьи.

В настоящей работе исследуется многошаговая задача портфельной опти-

мизации с одним безрисковым активом и одним рисковым активом, имею-

щим финитную плотность доходности, на каждом шаге. Для формирова-

ния управления используется вероятностный критерий. С использовани-

ем формулы полной вероятности и выбора управления в классе кусочно-

постоянных управлений предлагается приближенное к оптимальному пози-

ционному управление. Рассматривается содержательный пример, в котором

проводится исследование различных стратегий и демонстрируется преиму-

щество предлагаемого управления над известными универсальными управ-

лениями.

2. Постановка задачи

Рассмотрим многошаговую задачу портфельной оптимизации с безриско-

вым активом, имеющим детерминированную доходность b0, и одним риско-

вым активом (например, некоторой акцией или фондовым индексом в целом),

имеющим на t-м шаге случайную доходность Xt, t = 1, T , где T - количество

шагов, причем T ∈ {3, 4, . . .}. Будем предполагать, что случайные величины

X1,X2,... ,XT являются независимыми в совокупности. Будем рассматри-

вать абсолютно непрерывные случайные величины X1, X2, . . . , XT , имеющие

финитный носитель, т.е.

{

}

inf

x ∈ R1 : FXt(x) > 0

= at, t = 1,T,

{

}

sup

x ∈ R1 : FXt(x) < 1

= bt, t = 1,T,

где at и bt - некоторые числа. При этом ∀t ∈ {1, . . . , T } должно выполняться

-1 ≤ at < b0 < bt. Неравенства -1 ≤ at должны быть выполнены, поскольку

цена продажи актива не может быть отрицательной, нарушение неравенств

at < b0 приведет к тому, что на каком-то шаге/каких-то шагах использование

безрискового актива бессмысленно в силу того, что минимальная доходность

рискового актива будет выше. Нарушение неравенств b0 < bt приведет к то-

му, что на каком-то шаге/каких-то шагах использование рискового актива

бесполезно, так как его максимальная доходность не превышает доходность

безрискового актива. Пусть начальный капитал инвестора известен и состав-

ляет C1. Пусть u0t - доля капитала инвестора, вкладываемого в безрисковый

актив на t-м шаге, а u1t - доля капитала инвестора, вкладываемого в рис-

ковый актив на t-м шаге. Будем предполагать, что операции ¾short-sales¿

невозможны, т.е. нельзя брать деньги в долг. С учетом данного ограничения

= col(u0t, u1t) выбираются из множества

{

}

U =

(x, y)T : x + y = 1, x ≥ 0, y ≥ 0

А динамика капитала инвестора описывается соотношением

(1)

Ct+1 = Ct(1 + u0tb0 + u1tXt

),

t = 1,T,

52

где Ct+1 - капитал по окончании t-го шага. Отметим, по постановке задачи

капитал не может оказаться отрицательным.

Пусть ϕ - желаемый инвестором уровень капитала в терминальный мо-

мент времени. Очевидно, что в зависимости от выбранного управления -

структуры инвестиционного портфеля - на каждом шаге вероятность дости-

жения или превышения порога ϕ различна. Будем выбирать управление в

классе позиционных стратегий, т.е. ut = ut(Ct), t = 2, T . Управление на пер-

вом шаге в силу известности C1 является программным. Целью управления

портфелем ценных бумаг является максимизация вероятности достижения

или превышения капиталом инвестора желаемого порога ϕ. Для этой цели

зададим функционал вероятности

(2)

Pϕ(u(·)) = P (CT+1

(u(·), X) ≥ ϕ) ,

где

X = col(X1,X2,...,XT), а u(·) = col(u1,u2(·),...,uT(·)).

Поставим задачу

(3)

Pϕ(u(·)) →

max

,

u1∈U,u2(·)∈U2,...,uT (·)∈UT

где Ut - множество измеримых функций ut(·), имеющих значения на множе-

стве U. В силу того, что для непосредственного решения задачи (3) требу-

ется проводить поиск в функциональном пространстве, задачу (3) решают с

использованием метода динамического программирования Беллмана, пред-

варительно проверяя измеримость и оптимальность получаемых стратегий

с помощью ряда условий из [14]. Данные условия для рассматриваемой по-

становки задачи выполнены. Однако использование соотношений метода ди-

намического программирования для вероятностного критерия практически

невозможно в силу трудностей, возникающих в получении аналитического

вида функций Беллмана. В этой связи в [10, 15] было предложено сузить

класс допустимых управлений до класса кусочно-постоянных управлений.

Воспользуемся этим подходом и здесь.

Вначале введем разбиение множества значений состояния системы (капи-

тала инвестора) Ct к началу t-го шага, t = 2, T :

st = s1t ∪ s2t ∪ ... ∪ sntt,

где

s1t = [st1,st2) , s2t = [st2,st3) , ... , snt-1t = [stnt-1,stnt ), stt = [stnt,stnt+1] ,

где

∏

∏

st1 = C1

(1 + ak), stnt+1 = C1

(1 + bk),

k=1

k=1

stnt+1 - st1

sti = st1 + (i - 1)

,

i = 2,nt.

nt

53

Отметим, что разбиение st может быть и другим, а равномерная длина

промежутков sit выбрана для простоты, t = 2, T , i = 1, nt.

Управление на каждом шаге за исключением первого, являющегося про-

граммным из-за известности C1, будет иметь вид

(u10t, u11t)T, Ct ∈ s1t,

(u20t, u21t)T, Ct ∈ s2t,

ut(Ct,st) =

..,

.

t

t

)T, Ct ∈ sntt.

Введя обозначение

= col(u1, u2(·, s2), . . . , uT (·, sT )),

сформулируем задачу поиска оптимального кусочно-постоянного управления

(

)

(4)

uϕ1,uϕ2(·,s2),... ,uϕT(·,sT )

= arg

max

Pϕ(us

(·)).

u1∈U,u2(·,s2)∈U,...,uT (·,sT )∈U

3. Нахождение приближенного решения

Уже при T = 2 поиск аналитического решения в задаче (4) затрудните-

лен. Приходится строить [10, 15] нижнюю оценку функционала вероятно-

сти Pϕ(us(·)) (функционала (2) в классе кусочно-постоянных управлений).

Однако согласно [16] имеется сходимость максимального значения конструи-

руемой в [10, 15] нижней оценки к значению вероятностного критерия на оп-

тимальной позиционной стратегии при устремлении мелкости разбиения s2

к нулю. В этой связи воспользуемся аналогичным подходом и при решении

многошаговой задачи.

На последнем шаге, следуя [15], имеем

∑

(

)

Pϕ(us(·)) =

P

CT+1 ≥ ϕ,CT ∈ siT

≥

i=1

(5)

∑

(

)

(

)

≥ P

sTi(1 + ui0T b0 + ui1T XT ) ≥ ϕ

P

CT ∈ siT

i=1

Так как задача

(4)

- задача максимизации функционала вероятности

Pϕ(us(·)), то полученную в (5) оцен)у также нужно максимизировать. По

определению вероятности P

CT ∈ siT

≥ 0, поэтому нужно решить задачи

(

)

(6)

P∗Ti =

max

P

sTi(1 + ui0T b0 + ui1T XT ) ≥ ϕ

,

(ui0T ,ui1T )T∈U

(

)

(7)

(ũi∗0T, ũi∗1T)T = arg

max

P

sTi(1 + ui0T b0 + ui1T XT ) ≥ ϕ

,

(ui0T ,ui1T )T∈U

54

i = 1,nT. Решение в задачах (6) и (7) найдено в [17] и имеет вид

1,

sTi(1 + b0) ≥ ϕ,

(

)

P∗

Ti

=

ϕ

1 - FXT

-1

,

sTi(1 + b0) < ϕ,

sTi

{

0, sTi(1 + b0) ≥ ϕ,

ũi∗1T =

1, sTi(1 + b0) < ϕ,

ũi∗0T = 1 - ũi∗1T , i = 1,nT . Составив вектор-функцию

(ũ1∗0T,ũ1∗1T)T,

CT ∈ s1T ,

(ũ2∗0T,ũ2∗1T)T,

CT ∈ s2T ,

(8)

ũϕT(CT ,sT ) =

..,

...,

.

(ũnT∗0T, ũnT∗1T)T, CT ∈ snTT,

будем использовать ее как приближенное решение задачи (4) на последнем

шаге, т.е. как приближение функции uϕT (·, sT ). С использованием коэффи-

циентов P∗Ti получим следующую нижнюю оценку максимального значения

функционала вероятности Pϕ(us(·))

∑

(

)

(9)

= P∗TiP

CT ∈ siT

i=1

Принимая в расчет формулу полной вероятности, получаем

PT-1ϕ(u1,u2(·,s2),... ,uT-1(·,sT-1)) =

∑

nT-1∑

(

)

=

P∗TiP CT ∈ siT , CT-1 ∈ sk

=

T-1

i=1 k=1

∑

nT-1∑

(

)

=

P∗TiP CT-1(1 + uk0T-1b0 + uk1T-1XT-1) ∈ siT , CT-1 ∈ sk

T-1

i=1 k=1

К сожалению, получение нижней оценки последнего выражения приводит впо-

следствии к решению минимаксной задачи с нелинейной целевой функцией,

поэтому ограничимся построением нового функционал

PT-1ϕ(u1,u2(·, s2),...

...,uT-1(·, sT-1)), приближенно равного по значениям функционалу

PT-1ϕ(u1,u2(·, s2),... ,uT-1(·, sT-1)), т.е.

PT-1ϕ(u1,u2(·,s2),... ,uT-1(·,sT-1)) ≈

=

∑

nT-1∑

(

)

def=

P∗TiP sT-1k(1 + uk0T-1b0 + uk1T-1XT-1) ∈ siT ,CT-1 ∈ sk

T-1

i=1 k=1

55

Учтя, что случайные величины X1, X2, . . . , XT-1 независимы, и поменяв по-

рядок суммирования в последнем выражении, получим

PT-1ϕ(u1,u2(·,s2),... ,uT-1(·,sT-1)) =

∑

nT-1∑

(

) (

)

=

P∗TiP sT-1k(1 + uk0T-1b0 + uk1T-1XT-1) ∈ si

P CT-1 ∈sk

=

T

T-1

i=1 k=1

nT-1∑

(

∑

(

)

= P CT-1 ∈sk

P∗TiP sT-1k(1 + uk0T-1b0 + uk1T-1XT-1) ∈ si

T-1

T

k=1

i=1

Для нахождения приближенного решения задачи на предпоследнем шаге (4)

максимизируем функционал

(

)

PT-1ϕ u1,u2(·, s2),... ,uT-1(·, sT-1)

Так как управления на различных шагах не зависят друг от друга, в силу

конструкции множества U необходимо решить задачи

∑

(

( (

)

= P∗

Ti

P sT-1k

1+

1-uk

1T -1

b0 +

i=1

)

)

+uk

XT-1

∈si

→ max

,

1T -1

T

0≤uk1T-1≤1

k = 1,nT-1. Имеет место равенство

∑

(

)

P∗TiP

sT-1k (1 + b0) ∈ siT

,

uk1T-1 = 0,

i=1

Gk,sT-1(uk1T-1) =

(

( (

)

)

)

∑

P∗

P sT-1k

1+ 1-uk

b0 + uk

XT-1

∈si

,

Ti

1T -1

1T -1

T

=1

i

uk1T-1 > 0.

Поскольку последняя функция задается кусочно, на открытом множестве,

то будем искать приближенное решение в задаче (10), сравнивая значение

последней функции в точке uk1T-1 = 0 и максимальное значение последней

функции на отрезке ε ≤ uk1T-1 ≤ 1, где ε > 0 - некоторое малое число. Таким

образом, обозначив

∑

(

)

= P∗TiP

sT-1k(1 + b0) ∈ siT

,

i=1

∑

(

( (

)

)

)

i

= max

P∗

P sT-1k

1+

1-uk

b0 + uk

XT-1

∈s

,

Ti

1T -1

1T -1

T

ε≤uk

≤1

1T -1

i=1

56

в качестве приближенного решения в задаче (4), т.е. управления uϕT-1(·, sT-1),

выберем

(ũ1∗0T-1, ũ1∗1T-1)T,

CT-1 ∈ s1T-1,

(ũ2∗0T-1, ũ2∗1T-1)T,

CT-1 ∈ s2T-1,

ũϕT-1(CT-1,sT-1) =

..,

.

,

−1

где

0,

PkT-1

PkT-1 и

PkT-1 = 0,

(

(

)

)

∑

arg max

P∗

P sT-1k

1 + b0 + uk1T-1 (XT-1 - b0)

∈si

,

Ti

T

ũk∗1T-1 =

ε≤uk

≤1

1T -1

i=1

PkT-1

PkT-1,

1,

PkT-1

PkT-1 и

PkT-1 = 0,

k = 1,nT-1. Прокомментируем наличие единицы в ũk∗1T-1: равенство величин

PkT-1

PkT-1 нулю означает, что функция Gk,sT-1(uk1T-1) на множестве {0} ∪ [ε,1]

тождественно равна нулю, так как по определению вероятности функция

Gk,sT-1(uk1T-1) неотрицательна. Это означает, что все управления одинаково

плохи, а значит, можно выбрать наиболее рискованное.

= max

PkT-1

PkT-1}, получим следующую оцен-

ку максимального значения функционала вероятности Pϕ(us(·))

nT-1∑

(

)

(11)

= P∗T-1kP CT-1 ∈sk

T-1

k=1

Отметим, что структура функционалов (9) и (11) идентична. А значит,

если двигаться в обратном времени, аналогично для шагов t = T - 1, . . . , 2

получаются следующие приближенные к оптимальным uϕt(·, st) стратегии

(ũ1∗0t, ũ1∗1t)T,

Ct ∈ s1t,

(ũ2∗0t, ũ2∗1t)T,

Ct ∈ s2t,

(12)

ũϕt(Ct,st) =

..,

.

(ũnt∗0t, ũnt∗1t)T, Ct ∈ sntt,

где

0,

Pkt

Pkt

Pkt = 0,

∑

(

(

)

)

ũk∗1t =

arg max

P∗

P stk

1+b0-uk1tb0+uk

Xt ∈ si

,

Pkt

Pkt,

t+1i

1t

t+1

ε≤uk

≤1

1t

i=1

1,

Pkt

Pkt

Pkt = 0,

57

а

ũk∗0t = 1 - ũk∗1t

и где, в свою очередь,

∑

(

)

= P∗t+1iP

stk (1 + b0) ∈ sit+1

,

i=1

nt+1∑

(

(

)

)

i

= max

P∗

P stk

1+b0 -uk1tb0 +uk

Xt

∈s

,

t+1i

1t

t+1

ε≤uk

1t

≤1

i=1

{

}

= max

Pkt

Pk

,

t

а k = 1,nt. Отметим, что при 0 < ε ≤ uk1t ≤ 1 в силу непрерывности случайной

величины Xt имеет место

(13)

( (

)

)

P stk

1+b0 -uk1tb0 +uk

1t

Xt

∈si

t+1

=

(

(

)

)

=P st+1i ≤stk

1+b0 -uk1tb0 +uk

Xt

≤st+1i+1

=

1t

)

)

(st+1i+1/stk - 1 - b0 + uk1tb0

(st+1i/stk - 1 - b0 + uk1tb0

=FXt

-FXt

,

uk1t

uk

1t

когда stk > 0, k = 1, nt, i = 1, nt+1. Когда stk = 0, а st+1i = 0, то выражение (13)

равно нулю, в случае stk = st+1i = 0 выражение (13) равно единице, k = 1, nt,

i = 1,nt+1.

Для отыскания стратегии первого шага нужно решить задачу

∑

(

)

(14)

P∗2iP

C2 ∈ si2

→

max

u

01≥0,u11≥0,u01+u11=1

i=1

Поскольку критериальная функции в последней задаче

∑

(

)

P∗2iP

C2 ∈ si2

=

i=1

∑

(

)

= P∗2iP

C1 (1 + u01b0 + u11X1) ∈ si2

=

i=1

∑

(

)

P∗2iP

C1(1 + b0) ∈ si2

,

u11 = 0,

i=1

=∑

(

)

P

C1 (1 + b0 - u11b0 + u11X1) ∈ si2

,

u11 > 0

2i

i=1

58

задается кусочно, на открытом множестве, то найдем приближенное решение

задачи (14). Для этого введем

∑

(

)

P1 = P∗2iP

C1(1 + b0) ∈ si

2

i=1

и найдем

∑

(

)

P1 = max

P∗2iP

C1 (1 + b0 - u11b0 + u11X1) ∈ si2

ε≤u11≤1

i=1

Используя величин

P1

P1, доопределим приближенное к оптимальному

управление, получаемое с использованием соотношений (8) и (12), в задаче (4)

на первом шаге:

(15)

ũϕ1 = (ũ∗01, ũ∗11)T,

где

0,

P1

P1,

ũ∗11 =

∑

(

)

rg max

P∗2iP

C1 (1 + b0 - u11b0 + u11X1) ∈ si2

,

P1

P1,

a

ε≤u11≤1

i=1

а

ũ∗01 = 1 - ũ∗11.

При u11 ≥ ε > 0 имеет место равенство

∑

(

)

P∗2iP

C1 (1 + b0 - u11b0 + u11X1) ∈ si2

=

i=1

∑

= P∗2iP (s2i ≤ C1 (1 + b0 - u11b0 + u11X1) ≤ s2i+1) =

i=1

( (

)

))

∑

s2i+1/C1 -1-b0 +u11b0

(s2i/C1 -1-b0 +u11b0

=

P∗

FX1

-FX1

2i

u11

u11

i=1

В этой связи заключаем, что для поиска предлагаемого по формулам (8),

(12), (15) приближенного к оптимальному управления, называемого в даль-

нейшем вероятностным, не нужно проводить оптимизацию в функциональ-

ном пространстве или вычислять функцию Беллмана на каждом шаге, необ-

ходимо лишь решить ряд одномерных задач условной нелинейной оптими-

зации. При этом оценкой вероятности превышения капиталом инвестора за-

планированного порога ϕ при использовании такой стратегии выступает ве-

личина P∗1 = max

P1

P1}, которая является оценкой максимального значе-

ния функционала Pϕ(us(·)). Данную величину можно уточнить, используя

статистическую оценку исследуемой вероятности.

59

Отметим, что исследование сходимости предлагаемого управления к точ-

ному позиционному при уменьшении мелкости разбиений st, t = 2, T , пред-

ставляет отдельный интерес, однако затруднительно ввиду разрывности

функций Беллмана для данной постановки задачи.

4. Пример

Пусть C1 = 1, ϕ = 1,5, b0 = 0,03, ε = 10-6, n1 = n2 = . . . = nT = N, где N -

некоторое число, а T = 10. Предположим также, что инвестиционный порт-

фель ребалансируется каждый год. Сравним предлагаемую многошаговую

вероятностную стратегию (8), (12), (15) с известными: рисковой стратегией

{

(1, 0)T, ϕ ≤ Ct(1 + b0)T-t+1,

uRt(Ct) =

(0, 1)T, ϕ > Ct(1 + b0)T-t+1

из [17], достоинства которой обсуждались в [12], и логарифмической стра-

тегией (стратегией Келли) [18-20], обеспечивающей максимальную среднюю

скорость роста капитала [17], являющейся решением задачи

uLt = (uL0t,uL1t)T = arg

max

M [ln(1 + u0tb0 + u1tXt)] ,

u0t+u1t=1,u0t≥0,u1t≥0

t = 1,...,T. Будем предполагать, что случайные величины X1,X2,...,XT

одинаково распределены. Рассмотрим несколько случаев: когда Xt ∼ R[a, b],

т.е. когда плотность случайной величины Xt имеет вид

1

,

a ≤ x ≤ b,

fXt(x) =

b-a

0

иначе,

и когда Xt ∼ N (m, σ2), т.е. когда плотность случайной величины Xt имеет

вид

{

}

c

(x - m)2

√

exp

-

,

m - 5σ ≤ x ≤ m + 5σ,

(16)

fXt(x) =

2πσ2

2σ2

0

иначе,

где константа c = 1/0,9999994 определяется из условия нормировки плот-

ности, а m - 5σ ≥ -1 для соответствия постановке задачи. Плотность (16)

является плотностью усеченного нормального распределения, t = 1, T . Выбор

именно такого усечения связан с тем фактом, что для случайной величины

Y ∼ N(m,σ2) с любыми значениями параметров m и σ2 имеет место равен-

ство P{m - 5σ ≤ Y ≤ m + 5σ} = 0,9999994. А это значит, что построенное

таким образом усечение оставляет плотность симметричной и ¾отбрасывает¿

диапазоны значений исходной неусеченной случайной величины, вероятность

попадания в которые ничтожно мала. В силу введенного в примере предпо-

ложения об одинаковой распределенности случайных величин X1, X2, . . . , XT

60

далее для краткости будем говорить только о распределении случайной вели-

чины X1, опуская, что случайные величины X2, . . . , XT распределены по тому

же закону. Для сравнения указанных стратегий в каждом из рассматривае-

мых случаев найдем 5 · 106 реализаций случайного вектора X и с помощью

выборочной оценки вероятности оценим вероятность события P{CT+1 ≥ ϕ}

на этих стратегиях.

Во всех рассмотренных случаях математическое ожидание случайной ве-

личины X1 составляет 0,1, что примерно соответствует средней годовой

доходности индекса S & P 500, оцененной по данным за последние 30 лет,

и предлагается в качестве примера годовой доходности в [21]. Отличием

же рассмотренных случаев друг от друга выступает форма плотности рас-

пределения случайной величины X1, а также их дисперсия и, как след-

ствие, коэффициент вариации, т.е. отношение среднеквадратического откло-

нения к математическому ожиданию. Отметим также, что среднеквадра-

тичное отклонение доходности индекса S & P 500, оцененной по данным за

последние 30 лет, составляет порядка 0,15. Таким образом, ¾естественное¿

значение коэффициента вариации на основе данных по индексу S & P 500

составляет 1,5.

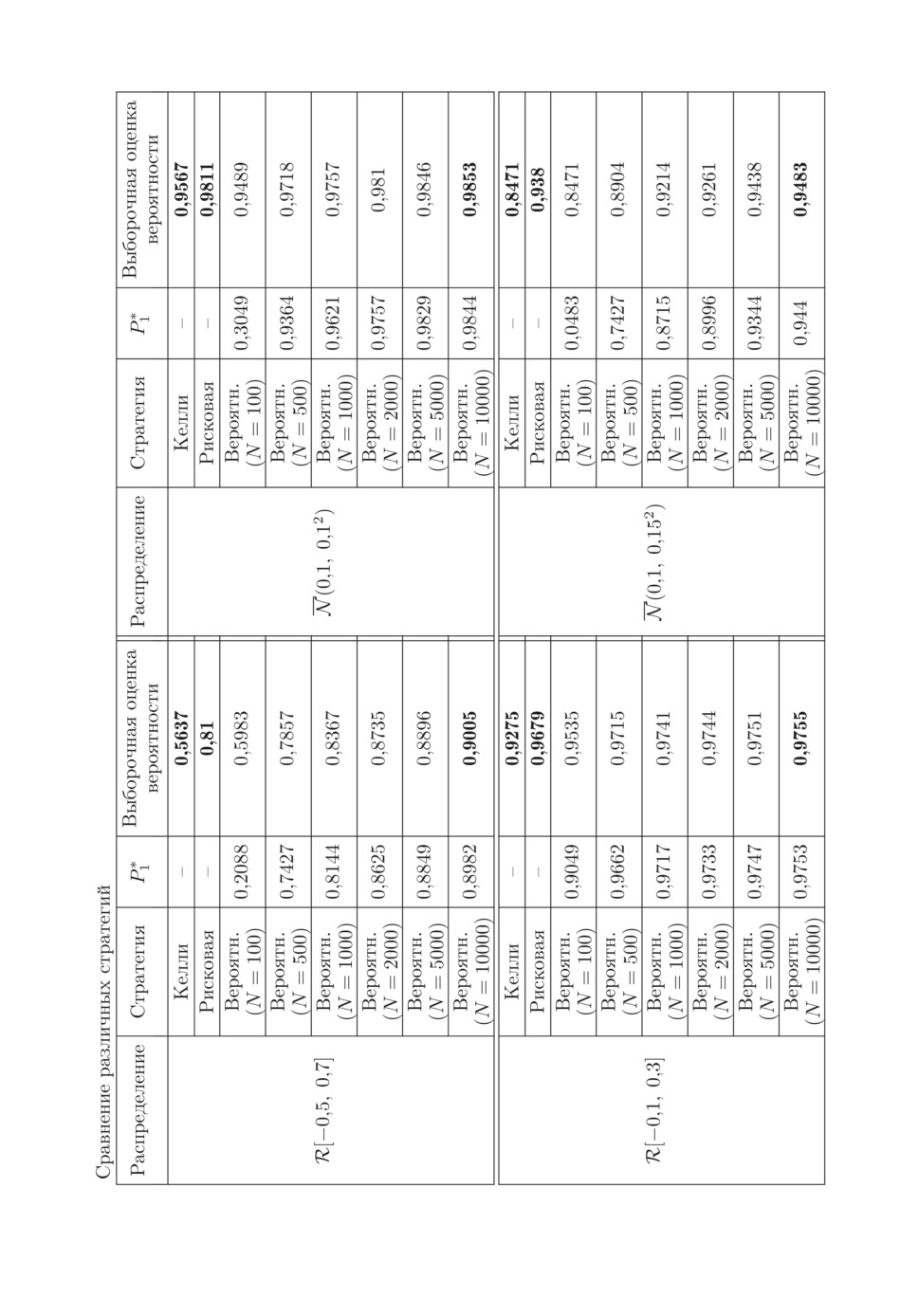

Как следует из таблицы, стратегия Келли существенно уступает риско-

вой и вероятностной (при больших значениях N) в терминах выборочной

оценки вероятности P{CT+1 ≥ ϕ}. C ростом величины N во всех рассмот-

ренных случаях растет величина P∗1, при этом растет и выборочная оценка

вероятности P{CT+1 ≥ ϕ} при использовании вероятностной стратегии. При

увеличении N наблюдается сближение P∗1 и выборочной оценки вероятно-

сти P{CT+1 ≥ ϕ}. В этой связи по значениям P∗1 и выборочной оценки веро-

ятности P{CT+1 ≥ ϕ} можно сделать вывод, что дальнейшее увеличение N

для случаев X1 ∼ R[-0,1, 0,3] и X1 ∼ N (0,1, 0,12) не приведет к существен-

ному увеличению P∗1 и оценки вероятности P{CT+1 ≥ ϕ} на вероятностной

стратегии. В то же время увеличение N для случаев X1 ∼ R[-0,5, 0,7] и

X1 ∼ N(0,1, 0,152) позволит сформировать еще более качественное управле-

ние в терминах оценки вероятности P{CT+1 ≥ ϕ}. Во всех рассмотренных

случаях (уже при N = 5000) вероятностная стратегия лучше рисковой в тер-

минах оценки вероятности P{CT+1 ≥ ϕ}. При этом с увеличением коэффи-

циента вариации разница между выборочной оценкой вероятности на веро-

ятностной и рисковой стратегиях растет, достигая практически 0,1 в случае

X1 ∼ R[-0,5, 0,7].

В статьях [6, 7, 22], связанных или посвященных отысканию оптималь-

ной инвестиционной стратегии в задаче с вероятностным и логарифмическим

критерием использовалось равномерное распределение доходности с носите-

лем [-1, A]. Отметим, что хотя такой случай и малореален на практике, но

получаемое с учетом такого распределения управление полезно, когда досто-

верно известна только средняя доходность. Заметим, что использование тако-

го носителя учитывает случай возможного банкротства компании-эмитента

рискового актива. Более того, как отмечено в [17, 23], равномерное распреде-

ление при минимальных предположениях о законе распределения случайных

величин в целевой функции оказывается наихудшим с точки зрения величи-

ны вероятностного критерия. Таким образом, получаемое управление при та-

62

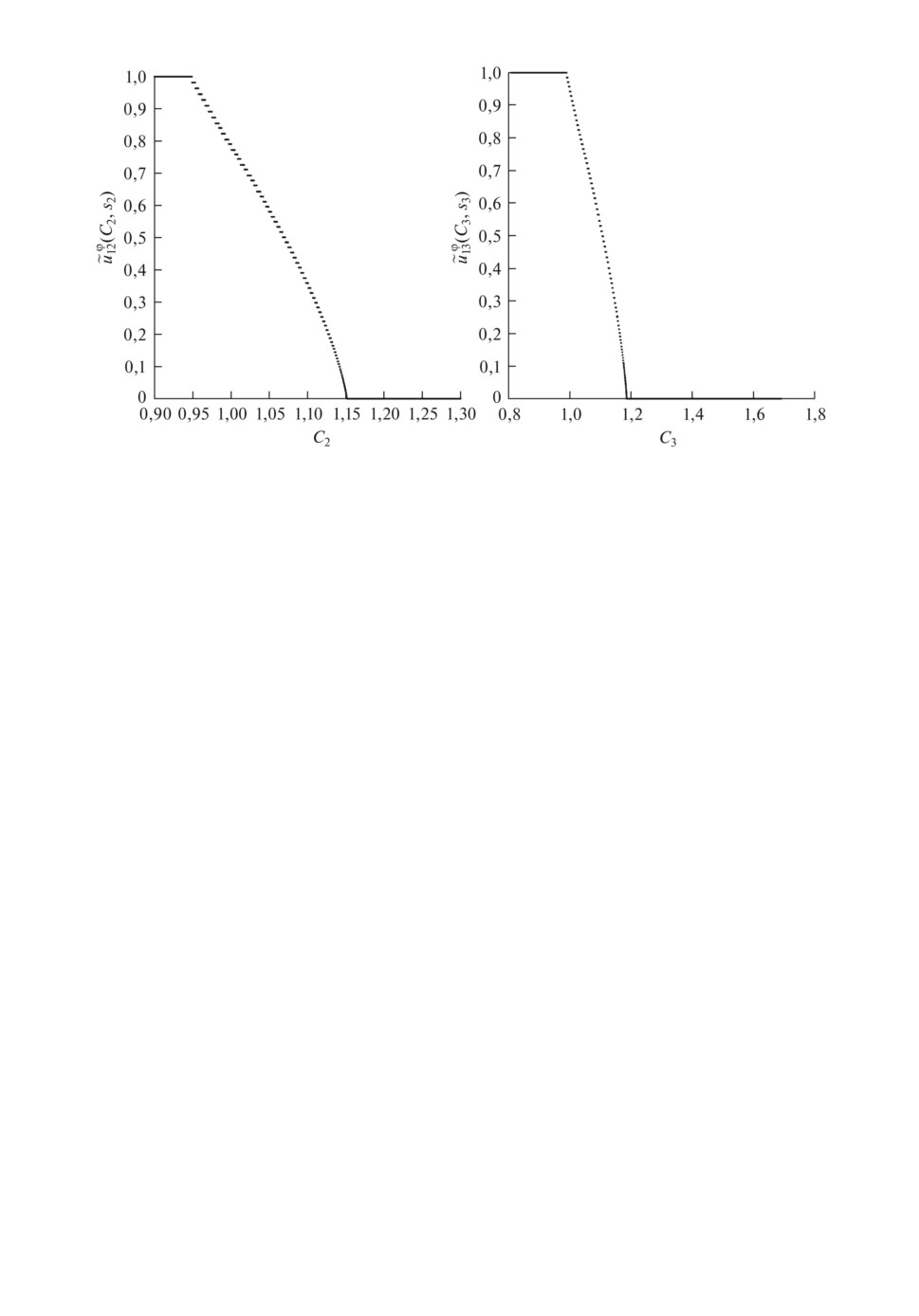

Вид второй компоненты вероятностной стратегии на втором и третьем шагах

для случая X1 ∼ R[-0,1, 0,3], . . . , XT ∼ R[-0,1, 0,3].

ком носителе интересно не только с теоретической точки зрения, но и полезно

с точки зрения получения наилучшей стратегии при недостатке информации.

При A = 1,2 оказалось, что выборочная оценка вероятности P{CT+1 ≥ ϕ} на

5 · 106 реализациях случайного вектора X для предлагаемой вероятностной

стратегии при N = 10000 составляет 0,8253 (при P∗1 = 0,8165), что существен-

но выше выборочной оценки вероятности для рисковой стратегии, составляю-

щей в этом случае 0,6953.

Таким образом, в условиях ¾естественной¿ неопределенности (коэффици-

ента вариации, примерно равного или меньшего 1,5) вероятностная страте-

гия несколько лучше рисковой по значению выборочной оценки вероятности

P{CT+1 ≥ ϕ}, в случае же существенной неопределенности предлагаемая ве-

роятностная стратегия значительно превосходит рисковую.

Теперь рассмотрим вид второй компоненты вероятностной стратегии, т.е.

доли капитала инвестора, вкладываемого в рисковой актив, при N = 10000

на некоторых шагах для случая X1 ∼ R[-0,1, 0,3].

Как видно из рисунка вторая компонента вероятностной стратегии далека

от релейного типа управления, доставляемого рисковой стратегией. Имеется

¾нелинейный¿ участок, описание которого простыми функциями (линейной,

параболической, логарифмической) вряд ли возможно, что еще раз доказы-

вает полезность предлагаемой вероятностной стратегии.

Результаты получены на персональном компьютере (Intel Core i5 4690,

3.5 GHz, 8 GB DDR3 RAM). Время вычислений для N = 10000 составило от

одного до трех часов в зависимости от используемого распределения доходно-

стей, что доказывает применимость на практике разработанного алгоритма.

При этом было задействовано только одно ядро компьютера, распараллели-

вание не применялось, а значит, процесс вычислений может быть еще суще-

ственно ускорен.

63

5. Заключение

В работе было предложено новое позиционное управление, приближенное

к оптимальному в многошаговой задаче портфельной оптимизации с веро-

ятностным критерием. Соотношения, на основе которых построено предла-

гаемое управление, получены на основе полной вероятности и формирова-

ния управления в классе кусочно-постоянных управлений. На каждом шаге

предлагаемое управление получается исходя из решения ряда задач одномер-

ной условной нелинейной оптимизации. В рассмотренном примере продемон-

стрировано преимущество предлагаемого управления над известными уни-

версальными управлениями. Рассмотренный подход и предлагаемое управ-

ление можно обобщить на случай произвольного количества рисковых ак-

тивов на каждом шаге, не отыскивая при поиске вероятностной стратегии

на каждом шаге детерминированный эквивалент, как в настоящей статье, а,

например, используя дискретизацию вероятностной меры, что является пред-

метом дальнейших исследований, как и исследование статистических свойств

предлагаемого управления.

СПИСОК ЛИТЕРАТУРЫ

1.

Calafiore G. Multi-period Portfolio Optimization with Linear Control Policies //

Automatica. 2008. V. 44. No. 10. P. 2463-2473.

2.

Bodnar T., Parolya N., Schmid W. On the Exact Solution of the Multi-period Port-

folio Choice Problem for an Exponential Utility under Return Predictability // Eur.

J. Oper. Res. 2015. V. 246. No. 2. P. 528-542.

3.

Canakoglu E., Ozekici S. Portfolio Selection in Stochastic Markets with HARA Util-

ity Functions // Eur. J. Oper. Res. 2010. V. 201. No. 2. P. 520-536.

4.

Mei X., DeMiguel V., Nogales F.J. Multiperiod Portfolio Optimization with Mul-

tiple Risky Assets and General Transaction Costs // J. Bank. & Fin. 2016. V. 69.

P. 108-120.

5.

Кан Ю.С. Оптимизация управления по квантильному критерию // АиТ. 2001.

№ 5. С. 77-88.

Kan Yu.S. Control Optimization by the Quantile Criterion // Autom. Remote Con-

trol. 2001. V. 62. No. 5. P. 746-757.

6.

Григорьев П.В., Кан Ю.С. Оптимальное управление по квантильному критерию

портфелем ценных бумаг // АиТ. 2004. № 2. С. 179-197.

Grigor’ev V.P., Kan Yu.S. Optimal Control of the Investment Portfolio with Respect

to the Quantile Criterion // Autom. Remote Control. 2004. V. 65. No. 2. P. 319-336.

7.

Кибзун А.И., Игнатов А.Н. Двухшаговая задача формирования портфеля цен-

ных бумаг из двух рисковых активов по вероятностному критерию // АиТ. 2015.

№ 7. С. 78-100.

Kibzun A.I., Ignatov A.N. The Two-step Problem of Investment Portfolio Selection

from Two Risk Assets via the Probability Criterion // Autom. Remote Control. 2015.

V. 76. No. 7. P. 1201-1220.

8.

Кибзун А.И., Кузнецов Е.А. Оптимальное управление по квантильному крите-

рию портфелем ценных бумаг // АиТ. 2001. № 9. С. 101-113.

Kibzun A.I., Kuznetsov E.A. Optimal Control of Discretionary Portfolio // Autom.

Remote Control. 2001. V. 64. No. 9. P. 1489-1501.

64

9.

Кибзун А.И., Кузнецов Е.А. Позиционная стратегия формирования портфеля

ценных бумаг // АиТ. 2003. № 1. С. 151-166.

Kibzun A.I., Kuznetsov E.A. Positional Strategy of Forming the Investment Portfo-

lio // Autom. Remote Control. 2003. V. 64. No. 1. P. 138-152.

10.

Кибзун А.И., Игнатов А.Н. Сведение двухшаговой задачи стохастического про-

граммирования с билинейной функцией дохода к задаче смешанного целочис-

ленного линейного программирования // АиТ. 2016. № 12. C. 89-111.

Kibzun A.I., Ignatov A.N. Reduction of the Two-step Problem of Stochastic Optimal

Control with Bilinear Model to the Problem of Mixed Integer Linear Programming //

Autom. Remote Control. 2016. V. 77. No. 12. P. 2175-2192.

11.

Азанов В.М., Кан Ю.С. Синтез оптимальных стратегий в задачах управления

дискретными системами по вероятностному критерию // АиТ. 2017. № 6. 57-83.

Azanov V.M., Kan Yu.S. Design of Optimal Strategies in the Problems of Discrete

System Control by the Probabilistic Criterion // Autom. Remote Control. 2017.

V. 78. No. 6. P. 1006-1027.

12.

Азанов В.М., Кан Ю.С. Двухсторонняя оценка функции Беллмана в задачах

стохастического оптимального управления дискретными системами по вероят-

ностному критерию качества // АиТ. 2018. № 2. C. 3-18.

Azanov V.M., Kan Yu.S. Bilateral Estimation of the Bellman Function in the Prob-

lems of Optimal Stochastic Control of Discrete Systems by the Probabilistic Perfor-

mance Criterion // Autom. Remote Control. 2018. V. 79. No. 2. P. 203-215.

13.

Азанов В.М., Кан Ю.С. Усиленная оценка функции Беллмана в задачах стоха-

стического оптимального управления с вероятностным критерием качества //

АиТ. 2019. № 4. С. 53-69.

Azanov V.M., Kan Yu.S. Refined Estimation of the Bellman Function for Stochas-

tic Optimal Control Problems with Probabilistic Performance Criterion // Autom.

Remote Control. 2019. V. 80. No. 4. P. 634-647.

14.

Кибзун А.И., Игнатов А.Н. О существовании оптимальных стратегий в задаче

управления стохастической системой с дискретным временем по вероятностному

критерию. // АиТ. 2017. № 10. С. 139-154.

Kibzun A.I., Ignatov A.N. On the Existence of Optimal Strategies in the Control

Problem for a Stochastic Discrete Time System with Respect to the Probability

Criterion // Autom. Remote Control. 2017. V. 78. No. 10. P. 1845-1856.

15.

Ignatov A.N. The Structure of an Investment Portfolio in Two-step Problem of Opti-

mal Investment with One Risky Asset Via the Probability Criterion // Sup. Proc. 5th

Int. Conf. Analysis of Images, Soc, Networks and Texts (AIST’2016). Yekaterinburg,

Russia, April 7-9, 2016. P. 42-50.

16.

Игнатов А.Н. Синтез оптимальных стратегий в двухшаговых задачах стохасти-

ческого оптимального управления билинейной моделью с вероятностным кри-

терием // Дисс

канд. физ.-мат. наук. МАИ, Москва, 2016. 135 с.

17.

Кан Ю.С., Кибзун А.И. Задачи стохастического программирования с вероят-

ностными критериями. М.: Физматлит, 2009.

18.

Kelly J.L. A New Interpretation of Information Rate // Bell Sys. Tech. J. 1956.

No. 35. P. 917-926.

19.

MacLean L.C., Thorp E.O., Zhao Y., Ziemba W.T. How Does the Fortune’s Formula

Kelly Capital Growth Model Perform? // J. Port. Man. Sum. 2011. V. 37. No. 4.

P. 96-111.

20.

Ziemba W.T., Wickson R.G. Stochastic Optimization Models in Finance. World

Scientific, 2006.

65

21. Энциклопедия финансового риск-менеджмента. Под ред. Лобанова А.А., Чугу-

нова А.В. М.: Альпина Паблишер, 2003.

22. Игнатов А.Н., Кибзун А.И. О формировании портфеля ценных бумаг с равно-

мерным распределением по логарифмическому критерию с приоритетной рис-

ковой составляющей // АиТ. 2014. № 3. С. 87-105.

Ignatov A.N., Kibzun A.I. On Formation of Security Portfolio with Uniform Distri-

bution by Logarithmic Criterion and Priority Risk Component // Autom. Remote

Control. 2014. V. 75. No. 3. P. 481-495.

23. Barmish B.R., Lagoa C.M. The Uniform Distribution: a Rigorous Justification for

its Use in Robustness Analysis // Math. Cont. Signals Sys. 1997. V. 10. P. 203-222.

Статья представлена к публикации членом редколлегии А.И. Кибзуном.

Поступила в редакцию 02.03.2020

После доработки 28.05.2020

Принята к публикации 09.07.2020

66