Автоматика и телемеханика, № 10, 2021

© 2021 г. Е.Л. ГЛАДИН (gladin.el@phystech.edu),

M. АЛКУСА, канд. физ.-мат. наук (mohammad.alkousa@phystech.edu),

А.В. ГАСНИКОВ, д-р физ.-мат. наук (gasnikov.av@mipt.ru)

(Московский физико-технический институт, Долгопрудный;

Институт проблем передачи информации им. А. А. Харкевича РАН, Москва)

О РЕШЕНИИ ВЫПУКЛЫХ MIN-MIN ЗАДАЧ

С ГЛАДКОСТЬЮ И СИЛЬНОЙ ВЫПУКЛОСТЬЮ

ПО ОДНОЙ ИЗ ГРУПП ПЕРЕМЕННЫХ

И МАЛОЙ РАЗМЕРНОСТЬЮ ДРУГОЙ1

Статья посвящена некоторым подходам к решению выпуклых задач

вида min-min с гладкостью и сильной выпуклостью только по одной из

двух групп переменных. Показано, что предложенные подходы, основан-

ные на методе Вайды, быстром градиентном методе и ускоренном гра-

диентном методе с редукцией дисперсии, имеют линейную сходимость.

Для решения внешней задачи предлагается использовать методы Вайды,

для решения внутренней (гладкой и сильно выпуклой) быстрый гради-

ентный метод. Ввиду важности для приложений в машинном обучении

отдельно рассмотрен случай, когда целевая функция является суммой

большого числа функций. В этом случае вместо быстрого градиентного

метода используется ускоренный градиентный метод с редукцией диспер-

сии. Приведены результаты численных экспериментов, иллюстрирующие

преимущества предложенных процедур для задачи логистической регрес-

сии, в которой есть априорное распределение на одну из двух групп пе-

ременных.

Ключевые слова: выпуклая оптимизация, метод секущей плоскости, ме-

тод Вайды, редукция дисперсии, быстрый градиентный метод, логисти-

ческая регрессия.

DOI: 10.31857/S0005231021100068

1. Введение

Одним из основных направлений исследований численных методов выпук-

лой оптимизации в последнее десятилетие стало повсеместное распростране-

ние конструкции ускорения обычного градиентного метода, предложенной

в 1983 г. Ю.Е. Нестеровым [1], на различные другие численные методы опти-

мизации. За последние 15 лет ускоренный метод был успешно перенесен на

гладкие задачи условной выпуклой оптимизации, на задачи со структурой

1 Работа выполнена при поддержке Министерства науки и высшего образования Рос-

сийской Федерации (госзадание) № 075-00337-20-03, номер проекта 0714-2020-0005. Работа

А.В. Гасникова была также частично поддержана Российским фондом фундаментальных

исследований (проект № 18-29-03071 мк).

60

(в частности, так называемые композитные задачи), безградиентные и рандо-

мизированные методы (например, ускоренный градиентный метод с редукци-

ей дисперсии для задач минимизации суммы функций [2]). Также ускорение

было успешно перенесено на методы, использующие старшие производные.

Детали и более подробный обзор публикаций можно найти в [3].

Задачи оптимизации вида min-max и седловые задачи широко изучались в

литературе из-за их широкого спектра приложений в статистике, машинном

обучении, компьютерной графике, теории игр и других областях. В послед-

нее время многие исследователи активно работают над темой ускоренных

методов решения этих задач, учитывающих их структуру: [4-8] и это лишь

некоторые из последних публикаций. В некоторых приложениях существует

задача, аналогичная задаче min-max, которая остается в значительной сте-

пени неизученной это задача вида min-min:

(1)

min

min

F (x, y),

x∈Qx

y∈Qy

где Qx ⊂ Rd, Qy ⊂ Rn непустые компактные выпуклые множества, размер-

ность d относительно небольшая (d ≪ n), функция F (x, y) выпуклая по со-

вокупности переменных, а также L-гладкая и µ-сильно выпуклая по y. Под

L-гладкостью по y понимается свойство

∥∇yF (x, y) - ∇yF (x, y′)∥2 ≤ L∥y - y′∥2

∀x ∈ Qx, y,y′ ∈ Qy.

Такая постановка возникает, например, при поиске равновесий в транспорт-

ных сетях [9]. В машинном обучении задачи такого типа соответствуют слу-

чаю, когда регуляризация применяется к одной из двух групп параметров

модели (отсюда сильная выпуклость только по одной группе переменных из

двух). Например, когда в датасете большая группа признаков являются раз-

реженными, то регуляризация может использоваться только для весов моде-

ли, соответствующих этим признакам. В качестве еще одного примера можно

привести логистическую регрессию, в которой есть априорное распределение

на часть параметров. Задаче min-min посвящено несколько публикаций, сре-

ди которых [10-12]. Например, в [10] авторы предложили новые алгоритмы

для задач min-max, шаги которых настраиваются автоматически, но предло-

женные методы также применяются и к задачам min-min.

В данной статье рассматриваются два подхода к решению задачи (1),

имеющие линейную скорость сходимости. Предлагается свести рассматривае-

мую задачу к совокупности вспомогательных задач (внутренней и внешней).

Внешняя задача (минимизация по x) решается методом Вайды (метод секу-

щей плоскости) [13, 14].

В случае когда целевая функция F простая, т.е. не является суммой боль-

шого количества функций, внутренняя задача (минимизация по y) решается

быстрым градиентным методом для задач сильно выпуклой оптимизации.

В результате такого подхода приближенное решение задачи (1) может быть(

√

)

L

достигнуто за

O (d) вычислений ∂xF

O d

вычислений ∇yF , см. тео-

µ

61

рему 5. Здесь и далее

O(·) = O(·) с точностью до небольшой степени лога-

рифмического множителя, обычно эта степень равна единице или двум.

Оптимизация суммы большого количества функций в течение последних

нескольких лет является предметом интенсивных исследований из-за широ-

кого спектра приложений в машинном обучении, статистике, обработке изоб-

ражений и других математических и инженерных приложениях. Поэтому

отдельно рассматривается случай, когда целевая функция F представляет

собой сумму (или среднее арифметическое) большого числа m функций, в

котором использование быстрого градиентного метода для задач сильно вы-

пуклой оптимизации потребовало бы вычисления градиентов m слагаемых

на каждом шаге, что может занимать много времени. Вместо этого пред-

лагаем использовать ускоренный градиентный метод с редукцией диспер-

сии [2, 15], который также имеет линейную сходимость. В результате такого

подхода решение задачи может быть достигнуто з

O (md) вычислений ∂xF

(

√

)

mL

и з

O md + d

вычислений ∇yF , см. теорему 6.

µ

Используя два предложенных подхода, получаем линейную скорость схо-

димости для задачи min-min (1). Отметим, что гладкость и сильная выпук-

лость требуются только по одной из двух групп переменных.

Статья состоит из 5 разделов и Приложения. В разделе 2 приводятся ис-

пользуемые алгоритмы и их сложность, а именно: быстрый градиентный ме-

тод, метод Вайды (метод секущей плоскости) и метод ускоренного градиент-

ного спуска с редукцией дисперсии. В разделе 3 формулируется постанов-

ка задачи и приводятся подходы к рассматриваемой задаче для различных

случаев целевой функции, в одном из которых целевая функция является

суммой или средним арифметическим большого числа функций. В разделе 4

приводятся результаты вычислительных экспериментов и сравнение скоро-

сти работы предложенных подходов. Отметим, что полные доказательства

теорем 4, 5, 6 и вспомогательного утверждения 1 приводятся в Приложении.

2. Используемые алгоритмы

Приведем алгоритмы, используемые в предлагаемых в статье подходах к

решению задачи (1). Сначала приводится быстрый градиентный метод, затем

метод Вайды (метод секущей плоскости) и, наконец, ускоренный градиент-

ный метод с редукцией дисперсии.

2.1. Быстрый градиентный метод

В [16] предложен адаптивный алгоритм для решения задачи оптимизации

(2)

f (y) → min ,

y∈Qy

где Qy ⊂ Rn непустое компактное выпуклое множество, f L-гладкая вы-

пуклая функция. Этот алгоритм, получивший название быстрого градиент-

ного метода, позволяет ускорить сходимость обычного градиентного спуска

62

(1

)

(1

)

с O

до O

, где N

количество итерации алгоритма. Быстрый гра-

N

N2

диентный метод (не адаптивный вариант) приведен далее как алгоритм 1.

Алгоритм 1. Быстрый градиентный метод [16].

Вход: Количество шагов N, начальная точка y0 ∈ Qy, параметр L > 0.

1:

0-шаг: z0 := y0, u0 := y0, α0 := 0, A0 := 0.

2: for k = 0, 1, . . . , N - 1 do

3:

Находим наибольший корень αk+1 такой, что Ak + αk+1 = Lα2k+1,

4:

Ak+1 := Ak + αk+1,

αk+1uk + Akyk

5:

zk+1 :=

,

Ak+1

{

}

D (

)

E

1

6:

uk+1 := arg min

αk+1

∇f zk+1

,y-zk+1

+

∥y - uk∥2

,

2

y∈Qy

2

yk

αk+1uk+1 + Ak

7:

yk+1 :=

,

Ak+1

8: end for

Выход: yN .

Следующая теорема дает оценку сложности (скорости сходимости) алго-

ритма 1.

Теорема 1

[16]. Пусть функция f : Qy → R является L-гладкой и вы-

пуклой, тогда алгоритм 1 возвращает такую точку yN , что

(

)

2

8LR

f

yN

- f(y∗) ≤

,

(N + 1)2

где y∗

решение задачи (2), R2 =12∥y0 - y∗∥22.

Опишем далее технику рестартов (перезапусков) быстрого градиентного

метода (алгоритм 1) для случая µ-сильно выпуклой функции.

Ввиду µ-сильной выпуклости f имеем

µ

L

∥z - y∥22 ≤ f(z) - (f(y) + 〈∇f(y), z - y〉) ≤

∥z - y∥22

∀y,z ∈ Qy.

2

2

Тогда после N1 итераций алгоритма 1 с учетом теоремы 1 получаем

µ

(

)

4L∥y0 - y∗∥22

(3)

∥yN1 - y∗∥22 ≤ f

yN1

- f (y∗) ≤

,

2

N2

1

отсюда

8L

∥yN1 - y∗∥22 ≤

∥y0 - y∗∥22.

µN2

1

63

⌈

√

⌉

L

Поэтому, выбирая N1 =

4

, где ⌈·⌉

округление вверх, получим

µ

1

∥yN1 - y∗∥22 ≤

∥y0 - y∗∥22.

2

После этого выберем для алгоритма 1 в качестве точки старта yN1 , снова

сделаем N1 итераций и т.д. Для достижения приемлемого качества решения

можно выбрать количество рестартов алгоритма 1 (параметр p алгоритма 2)

следующим образом:

)⌉

2

⌈1

(µR

p=

ln

2

ε

В таком случае общее число итераций алгоритма 2 будет

⌈

√

⌉

)⌉

2

⌈1

(µR

L

N =

ln

·

4

,

2

ε

µ

т.е.

(√

(√

)

))

2

L

(µR

L

(4)

N =O

ln

=

O

µ

ε

µ

Алгоритм 2. Быстрый градиентный метод для задач сильно выпуклой

оптимизации, рестарты алгоритма 1.

(

)⌉

⌈1

µR2

Вход: начальная точка y0 ∈ Qy, L > 0, число рестартов p =

ln

ε

2

1: for j = 1, . . . , p do

⌈

√L⌉

2:

Выполнить Nj =

4

итераций алгоритма 1,

µ

3:

y0 := yNj .

4: end for

Выход: ŷ := yNp .

2.2. Метод Вайды

Метод Вайды (метод секущей плоскости) был предложен Вайдой в [13, 14]

для решения условной задачи оптимизации

(5)

f (x) → min ,

x∈Qx

где Qx ⊂ Rd выпуклое компактное множество с непустой внутренностью, а

целевая функция f, определенная на Qx, непрерывна и выпукла.

64

Пусть P = {x ∈ Rd : Ax ≥ b} ограниченный d-мерный многогранник,

где A ∈ Rm×d и b ∈ Rm. Логарифмический барьер множества P определяется

как

∑ (

)

Barr(x) = - log a⊤x-bi

,

i

i=1

где a⊤i i-я строка матрицы A. Гессиан H(x) функции Barr(x) равен

∑

aia⊤i

H(x) =

(

)2 .

a⊤ix - bi

i=1

Матрица H(x) положительно определена для всех x из внутренности P . Во-

люметрический барьер (volumetric barrier) V определяется как

1

V(x) =

log (det (H(x))) ,

2

где det (H(x)) обозначает детерминант H(x). Будем называть точку миниму-

ма функции V на P волюметрическим центром множества P .

Обозначим

a⊤i (H(x))-1 ai

(6)

σi(x) =

(

)2

,

1 ≤ i ≤ m,

a⊤ix - bi

тогда градиент волюметрического барьера V может быть записан как

∑

ai

∇V(x) = -

σi(x)

ai⊤x - bi

i=1

Пусть Q(x) определяется как

∑

aia⊤i

Q(x) =

σi(x)(

)2 .

a⊤ix - bi

i=1

Заметим, что Q(x) положительно определена на внутренности P , а также

Q(x) является хорошим приближением гессиана функции V(x), т.е. ∇2V(x).

Метод Вайды производит последовательность пар (Ak, bk) ∈ Rm×d × Rm

таких, что соответствующие многогранники содержат решение. В качестве

начального многогранника, задаваемого парой (A0, b0), обычно берется сим-

плекс (алгоритм может начинать с любого выпуклого ограниченного n-мерно-

го многогранника, для которого легко вычислить волюметрический центр

например, с n-прямоугольника).

Параметром алгоритма является небольшое число γ ≤ 0,006, смысл кото-

рого более подробно раскрывается в книге [17]. Пусть xk (k ≥ 0) обозначает

волюметрический центр многогранника, заданного парой (Ak, bk), и пусть для

него вычислены величины {σi(xk)}1≤i≤m (см. (6)). Следующий многогранник

(Ak+1, bk+1) получается из текущего в результате либо присоединения, либо

удаления ограничения:

65

1) Если для некоторого i ∈ {1, . . . , m} выполняется σi(xk) = min

)<

σj(xk

1≤j≤m

< γ, тогда (Ak+1,bk+1) получается исключением i-й строки из (Ak,bk);(

)

2) иначе если min

σj(xk) ≥ γ оракул, вызванный в текущей точ-

1≤j≤m

{

ке xk, возвращает вектор ck такой, что f(x) ≤ f(xk) ∀x ∈ z ∈ Qx :

}

:c⊤kz ≥ c⊤kxk , т.е. ck ∈ -∂f(xk). Выберем βk ∈ R таким, что

c⊤k (H(xk))-1 ck

1

(

)2

=

√γ.

x⊤kck - βk

5

Определим (Ak+1, bk+1) добавлением строки (ck, βk) к (Ak, bk).

Волюметрический барьер Vk является самосогласованной функцией, поэтому

может быть эффективно минимизирован методом Ньютона. Достаточно од-

ного шага метода Ньютона для Vk, сделанного из xk-1. Подробности и анализ

метода Вайды можно найти в [13, 14, 17].

Следующая теорема дает оценку сложности алгоритма Вайды.

Теорема 2. Пусть Bρ и BR некоторые евклидовы шары радиусов ρ

и R соответственно такие, что Bρ⊆Qx⊆BR, и пусть число B > 0 таково,

что |f(x) - f(x′)| ≤ B ∀x, x′ ∈ Qx. Тогда метод Вайды находит ε-решение(

)

задачи (5) за O d logdBR

шагов.

ρε

Замечание 1. Как показано в [18], метод Вайды можно использовать с

неточным субградиентом без накопления ошибки.

Замечание 2. Помимо вычисления субградиента, в стоимость итерации

метода Вайды входит стоимость обращения матрицы размера d×d и решения

системы линейных уравнений.

2.3. Ускоренный градиентный метод с редукцией дисперсии

Рассмотрим задачу

(7)

f (y) → min ,

y∈Qy

где Qy ⊆ Rn замкнутое выпуклое множество, а целевая функция f пред-

ставляет собой сумму (или среднее арифметическое) большого числа m глад-

∑m

ких выпуклых функций fi, т.е. f(y) =1

fi(y). При решении (7) с по-

m i=1

мощью быстрого градиентного метода для задач сильно выпуклой оптими-

зации (алгоритм 2) потребуется вычислять градиент m функций на каждой

итерации, что очень дорого. Поэтому предпочтительнее вместо алгоритма 2

использовать рандомизированный градиентный метод, а именно ускоренный

градиентный метод с редукцией дисперсии, также называемый Varag [2, 15].

Приведенный далее алгоритм 3 представляет собой ускоренный градиентный

метод с редукцией дисперсии (Varag) для гладкой сильно выпуклой задачи

оптимизации конечной суммы (7). Этот алгоритм был предложен Г. Ланом

и др. в [15].

66

Предположим, что для каждого i ∈ {1, . . . , m}, существует Li > 0 такое,

что

∥∇fi(y) - ∇fi(z)∥2 ≤ Li∥y - z∥2

∀y,z ∈ Qy.

∑m

Ясно, что f имеет липшицев градиент с константой не более L :=1

Li.

m i=1

Предположим также, что целевая функция f сильно выпуклая с константой

µ > 0, т.е.

µ

f (z) ≥ f(y) + 〈∇f(y), z - y〉 +

∥y - z∥2

∀y,z ∈ Qy.

2

Определение 1. Случайный вектор y, принимающий значения из Qy,

называется стохастическим ε-решением задачи (7), если E[f(y) - f(y∗)] ≤

≤ ε, где y∗ точное решение задачи (7).

Алгоритм Varag содержит вложенные циклы внешний и внутренний

(индексируемые переменными s и t соответственно). На каждой итерации

внешнего цикла вычисляется полный градиент ∇f(y) в точке y, который за-

тем используется во внутреннем цикле для определения оценок градиента Gt.

Каждая итерация внутреннего цикла требует информацию о градиенте толь-

ко одного случайно выбранного слагаемого fit и содержит три основные по-

следовательности: {yt}, {yt} и {yt}.

Обозначим s0 := ⌊log2 m⌋ + 1, где ⌊·⌋ округление вниз. Параметры ал-

горитма 3 {q1, . . . , qm}, {θt}, {αs}, {γs}, {ps} и {Ts} описываются следующим

образом:

1

∑m

• Вероятности qi =

Li ∀i ∈ {1,... ,m};

Li

i=1

√

12L

• Веса {θt} при 1 ≤ s ≤ s0 или s0 < s ≤ s0 +

- 4, m < 3L4µ равны

mµ

γs

(αs + ps) ,

1 ≤ t ≤ Ts - 1,

αs

(8)

θt =

γs ,

t=Ts.

αs

В остальных случаях они равны

{ Γt-1 - (1 - αs - ps) Γt, 1 ≤ t ≤ Ts - 1,

(9)

θt =

Γt-1,

t=Ts,

где Γt = (1 + µγs)t;

• Параметры {Ts}, {γs} и {ps} определяются как

{

2s-1, s ≤ s

0,

1

1

(10)

Ts =

γs =

, ps =

;

Ts0, s > s0,

3Lαs

2

• Наконец,

1

,

s≤s0,

2

(11)

αs =

{

{√

}}

2

mµ

1

max

,min

,

, s>s0.

s-s0 +4

3L

2

67

Алгоритм 3. Ускоренный градиентный метод с редукцией дисперсии

(Varag) [15].

Вход: y0 ∈ Qy, {Ts}, {γs}, {αs}, {ps}, {θt} и распределение вероятностей

{q1, . . . , qm} на {1, . . . , m}.

1:

y0 := y0.

2: for s = 1, 2, . . . , do

3:

y := ys-1, g := ∇f(y).

4:

y0 := ys-1, y0 = y, T := Ts.

5:

for t = 1, 2, . . . , T do

6:

Выбрать it ∈ {1, . . . , m} случайным образом согласно {q1, . . . , qm}.

1

7:

y

t

:= (1 + µγs(1 - αs))[(1+µγs)(1-αs -ps)yt-1 +αsyt-1 +(1+µγs)ps y].

(

(

)

)

1

8:

Gt :=

∇fit y

- ∇fit(y)

+ g.

t

(qitm)

{

}

(

)

µ

1

9:

yt := arg min

γs

〈Gt, y〉 +

∥yt - y∥2

+

∥yt-1 - y∥2

2

2

y∈Qy

2

2

10:

yt := (1 - αs - ps) yt-1 + αsyt + ps y.

11:

end for

1

∑

12:

ys := yT , ys :=

∑

(θtyt).

T

θt t=1

t=1

13: end for

Следующий результат дает оценку сложности алгоритма 3.

Теорема 3

[15]. Если параметры алгоритма 3 {θt}, {αs}, {γs}, {ps}

и {Ts} заданы согласно формулам (8), (9), (10) и (11), то общее количество

вычислений градиентов функций fi, выполняемых алгоритмом 3 для нахож-

дения стохастического ε-решения задачи (7), ограничено

{

}

D0

D0

3L

O mlog

,

m≥

или m ≥

,

ε

ε

4µ

{

}

√

mD0

D0

3L

(12)

N :=

O mlogm +

,

m<

≤

,

ε

ε

4µ

{

}

√mL

D0/ε

3L

D0

O mlogm +

log

, m<

≤

,

µ

3L/4µ

4µ

ε

(

)

где D0 = 2

f (y0) - f(y∗)

+3L2∥y0 - y∗∥22, где y∗ решение задачи (7).

(

√

)

mL

Заметим, что оценку (12) можно записать как N

O m+

, где

µ

O(·) = O(·) с точностью до логарифмического множителя по m, L, µ, ε и D0.

68

3. Постановка задачи и полученные результаты

Рассмотрим задачу

(13)

min

min

F (x, y),

x∈Qx

y∈Qy

где Qx ⊂ Rd, Qy ⊂ Rn непустые компактные выпуклые множества, раз-

мерность d относительно небольшая (d ≪ n), функция F (x, y) выпуклая

по совокупности переменных, а также L-гладкая и µ-сильно выпуклая по y.

Под L-гладкостью по y понимается свойство

∥∇yF (x, y) - ∇yF (x, y′)∥2 ≤ L∥y - y′∥2

∀x ∈ Qx, y,y′ ∈ Qy.

Введем функцию

(14)

f (x) = min

F (x, y).

y∈Qy

Задачу (13) можно переписать в виде

(15)

f (x) → min .

x∈Qx

При решении (15) некоторым итерационным методом необходимо на каждом

его шаге решать вспомогательную задачу (14), чтобы приближенно находить

субградиент ∂f(x). Обратимся к следующему определению.

Определение 2 ([19], с. 123). Пусть δ ≥ 0, Qx ⊆ Rd выпуклое мно-

жество, f : Qx → R выпуклая функция. Вектор g ∈ Rd называется δ-суб-

градиентом f в точке x′ ∈ Qx, если

f (x) ≥ f(x′) + 〈g, x - x′〉 - δ

∀x ∈ Qx.

Множество δ-субградиентов f в точке x′ обозначается ∂δf(x′).

Обозначим D := maxy,z∈Qy ∥y - z∥2, y(x) := arg miny∈Qy F (x, y). Следую-

щая теорема говорит о том, как вычислить δ-субградиент функции f(x), при-

ближенно решая вспомогательную задачу (15).

Теорема 4. Пусть найден такой y ∈ Qx, что F(x, y) - f(x) ≤ ε, тогда

(

)

√ 2ε

∂xF(x, y) ∈ ∂δf(x), δ =

LD + ∥∇yF (x,y(x))∥2

µ

Эта теорема непосредственно следует из двух утверждений.

Утверждение 1. Пусть g : Qy → R

L-гладкая µ-сильно выпуклая

функция, точка y ∈ Qy такова, что g(y) - g(y∗) ≤ ε, тогда

√ 2ε

max

〈∇g(y), y - y〉 ≤ δ, δ = (LD + ∥∇g (y∗)∥2)

,

y∈Qy

µ

где y∗ = arg miny∈Qy g(y).

69

Утверждение 2 ([20], с. 12). Пусть найден такой y ∈ Qy, что

max 〈∇yF (x, y), y - y〉 ≤ δ,

y∈Qy

тогда ∂xF(x, y) ∈ ∂δf(x).

Интуитивно теорема 4 говорит о том, что, решив вспомогательную зада-

чу (14) достаточно точно, получим хорошее приближение субградиента ∂f(x),

которое может быть использовано для решения внешней задачи (15). На этой

идее основан предлагаемый подход к решению (13).

Подход 1 (основной случай). Внешняя задача (15) решается методом Вай-

ды. Вспомогательная задача (14) решается быстрым градиентным методом

для задач сильно выпуклой оптимизации (алгоритм 2).

Теорема 5. Подход 1 позволяет получить ε-решение задачи (13) после(

√

)

L

O (d) вычислений ∂xF и обращений матриц размера d×d, а такж

O d

µ

вычислений ∇yF .

Замечание 3. Обращение матриц появляется в сложности предлагаемо-

го подхода из-за того, что оно производится на каждом шаге метода Вайды.

3.1. Минимизация суммы большого числа функций

Пусть в задаче (13)

∑

1

(16)

F (x, y) =

Fi

(x, y),

m

i=1

где функции Fi являются выпуклыми по совокупности переменных и Li-глад-

кими по y, а F является µ-сильно выпуклой по y. Из этого следует, что F яв-

ляется выпуклой по совокупности переменных и гладкой по y с константой

∑m

гладкости не более L :=1

Li.

m i=1

Подход 2 (сумма функций). Внешняя задача (15) решается методом Вай-

ды. Вспомогательная задача (14) решается ускоренным градиентным мето-

дом с редукцией дисперсии (алгоритм 3).

Теорема 6. Подход2позволяетполучитьε-решениезадачи(13)з

O(md)

(

√

)

mL

вычислений ∂xFi

O (d) обращений матриц размера d × d

O dm + d

µ

вычислений ∇yFi.

4. Эксперименты

Рассмотрим модель логистической регрессии для задачи бинарной класси-

фикации. Ошибка модели с параметрами w на обучающем объекте с вектором

признаков z, принадлежащем классу t ∈ {-1, 1}, записывается как

(

)

ℓz(w) = log

1+e-t〈w,z〉

70

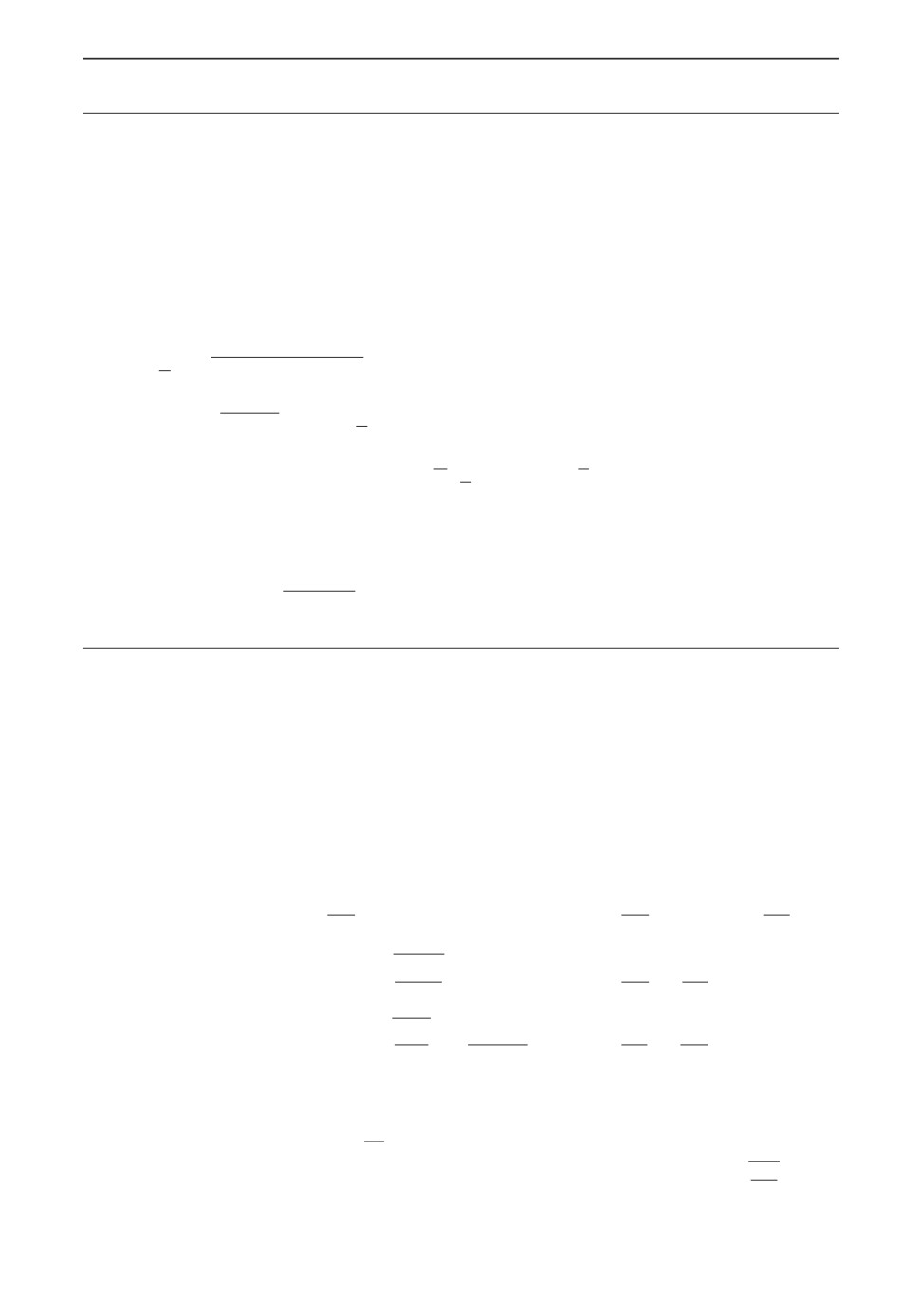

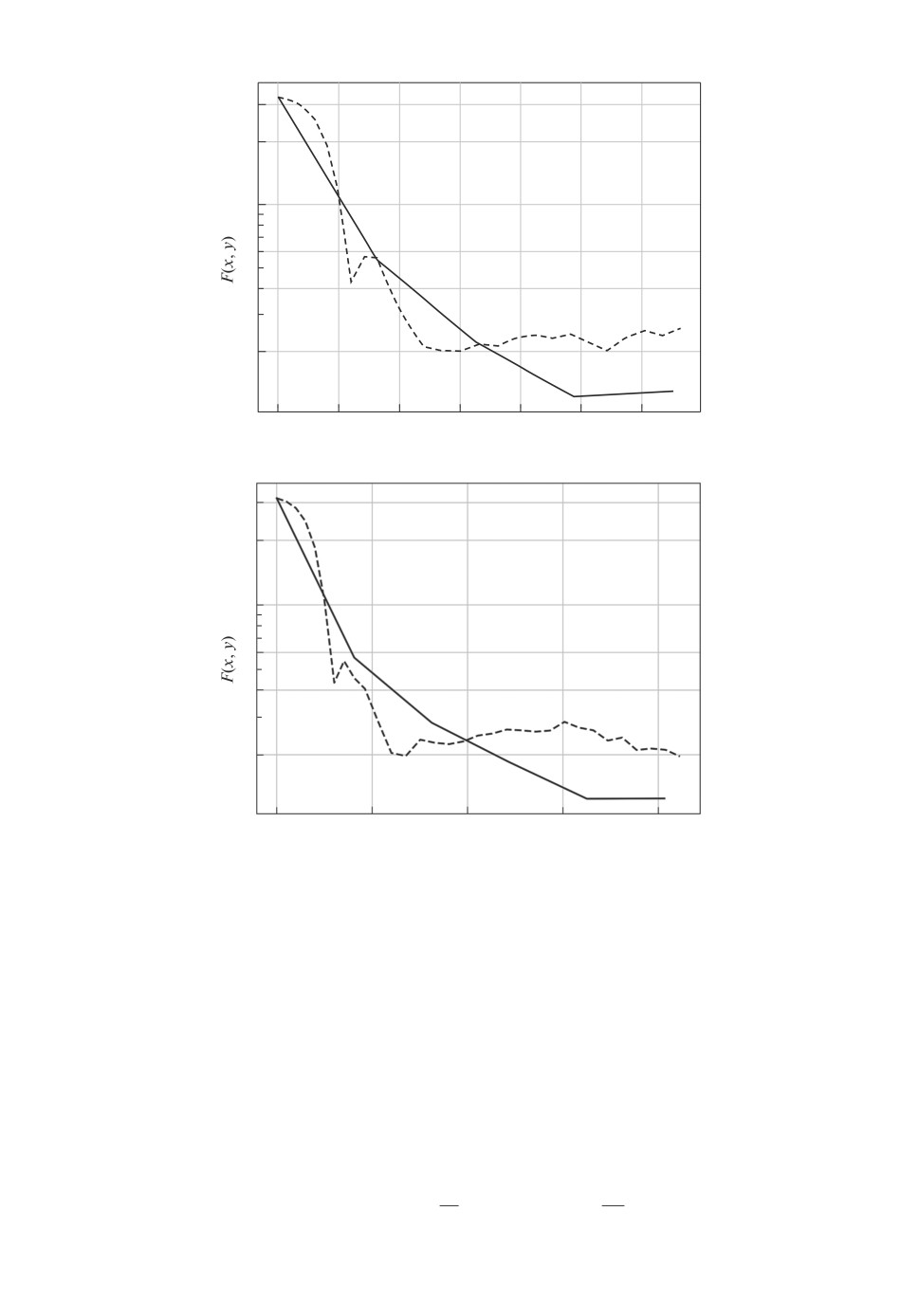

a

30

20

10

6

4

2

2

1

0

10 000

20 000

30 000

40 000

50 000

60 000

Количество вычислений ÑyFi

б

30

20

10

6

4

2

2

1

0

20 000

40 000

60 000

80 000

Количество вычислений ÑyFi

Рис. 1. а и б соответствуют размерностям d = 20 и d = 30 соответственно.

Графики 1 и 2 показывают сходимость предлагаемого подхода и метода Varag

соответственно.

Пусть параметры модели состоят из двух групп: w = (x, y), x ∈ Rd, y ∈ Rn,

причем для группы y задано гауссовское априорное распределение:

(

)

y∼N

0, σ2In

,

где In единичная матрица размера n. Максимизация апостериорной веро-

ятности приведет (см. [21], § 4.5.1) к задаче

{

}

m

∑

1

1

(17)

min

min

F (x, y) :=

ℓzi(x,y) +

∥y∥2

,

2

x∈Qx

y∈Qy

m

σ2

i=1

71

где в качестве Qx и Qy можно взять евклидовы шары достаточно большого

радиуса.

Будем решать задачу (17) при помощи подхода 2 и сравним его работу

с работой метода Varag (алгоритм 3). Заметим, что эта задача не является

сильно выпуклой по совокупности переменных. Для такой постановки можно

использовать Varag, задавая параметры θt по формуле (8), а все остальные па-

раметры по формулам для сильно выпуклого случая, положив µ = 0, см. [15].(

)

√

mD0

При этом стохастическое ε-решение будет найдено за O

+ mlogm

ε

(

)

вычислений градиентов функций Fi, где D0 = 2

F (x0, y0) - F (x∗, y∗)

+

+3L2∥(x0,y0) - (x∗,y∗)∥22, (x∗,y∗)

решение задачи (17). Эта сублинейная

оценка уступает предлагаемому в статье подходу, см. теорему 2.

Для экспериментов использовался датасет madelon, представленный

2000 объектов, имеющих 500 признаков. Был выбран небольшой коэффици-

1

ент регуляризации

= 0,005 и проведены эксперименты для двух размер-

σ2

ностей d, равных 20 и 30.

На рис. 1 отражены результаты эксперимента. По оси x откладывается

количество вычислений градиентов ∇yFi, которое для Varag совпадает с ко-

личеством вычислений ∇xFi. Отметим, что предложенный подход требует

меньше вычислений ∇xFi, поскольку они выполняются только во внешнем

цикле. Так, график 1 на рис. 1,а соответствует четырем итерациям внешнего

цикла (т.е. 8000 вычислений ∇xFi), а график 1 на рис. 1,б пяти итераци-

ям (т.е. 10 000 вычислений ∇xFi). В данном эксперименте подход 2 позволил

достичь меньших значений целевой функции.

Исходный код и результаты экспериментов могут быть найдены в репози-

5. Заключение

В статье рассмотрена задача вида min-min:

(18)

min

min

F (x, y),

x∈Qx

y∈Qy

где Qx ⊂ Rd, Qy ⊂ Rn непустые компактные выпуклые множества, размер-

ность d относительно небольшая (d ≪ n), функция F (x, y) выпуклая по

совокупности переменных, а также L-гладкая и µ-сильно выпуклая по y.

Предложено два подхода к решению задачи (18), в которых она сводит-

ся к совокупности вспомогательных задач (внутренней и внешней). Внешняя

задача (минимизация по x) решается методом Вайды, а внутренняя (мини-

мизация по y) быстрым градиентным методом для задач сильно выпуклой

оптимизации или, если минимизируется сумма большого количества функ-

ций, ускоренным градиентным методом с редукцией дисперсии. Это позволя-

ет достигать приближенного решения задачи (18) з

O (d) вычислений ∂xF

(

√

)

L

и

O d

вычислений ∇yF , см. теорему 5. Для сравнения, если бы за-

µ

дача (18) была гладкой по совокупности переменных, то ее решение при

72

ис(ользов)нии только быстрого градиентного метода имело бы сложность

√

O LR2

, где R

расстояние от начального приближения до решения.

ε

В случае суммы с m слагаемыми решение задачи может быть достигнуто(

√

)

mL

за

O (md) вычислений ∂xF и з

O md + d

вычислений ∇yF , см. тео-

µ

рему 6.

Проведен численный эксперимент, в котором один из предлагаемых подхо-

дов применен к задаче логистической регрессии с регуляризацией, применяе-

мой к одной из двух групп параметров модели. По сравнению с алгоритмом

Varag, предложенный подход достиг меньших значений функции при мень-

шем числе вызовов оракулов.

Отметим также, что если функция F (x, y)

µ-сильно выпуклая по

совокупности переменных, то функция g(y) = minx∈Qx F (x, y) также будет

µ-сильно выпуклая. Более того, все это можно сформулировать в терминах

(δ, µ, L)-оракула (см. [3] и цитированную там литературу). При µ = 0 это

сделано в [20], при µ > 0 доказательство практически дословно повторяет

утверждения 1 и 3 из [20] (см. также [9]). Приведенное наблюдение позволяет

обоснованно (с теоретической проработкой) использовать для решения внут-

ренней задачи метод Вайды, а для решения внешней задачи использовать,

например, быстрый градиентный метод. Однако такой подход будет предпо-

чтительнее рассмотренного в данной статье только при весьма специальных

(как правило, трудно выполнимых) условиях [5].

ПРИЛОЖЕНИЕ

Доказательство утверждения 1. Рассмотрим произвольный y ∈Qy

(Π.1)

〈∇g(y), y - y〉 = 〈∇g(y) - ∇g(y∗), y - y〉 + 〈∇g(y∗

), y - y〉 .

Оценим сверху первое слагаемое, используя неравенство Коши-Буняковского

и определение липшицевости градиента:

〈∇g(y) - ∇g(y∗), y - y〉 ≤ ∥∇g(y) - ∇g(y∗)∥2 ∥y - y∥2 ≤

(Π.2)

≤L∥y-y∗∥2∥y-y∥2.

Из сильной выпуклости следует, что

µ

g(y) ≥ g(y∗) + 〈∇g(y∗), y - y∗〉 +

∥y-y∗∥22.

2

Воспользовавшись неравенствами g(y) - g(y∗) ≤ ε и 〈∇g(y∗), y - y∗〉 ≥ 0 ∀y ∈

∈ Qy, получим

√

√

2ε

(Π.2)

2ε

(Π.3)

∥y-y∗∥2 ≤

=⇒ 〈∇g(y) - ∇g(y∗), y - y〉 ≤ L ∥y - y∥2

µ

µ

Теперь оценим сверху второе слагаемое в (Π.1)

〈∇g(y∗), y - y〉 = 〈∇g(y∗), y - y∗〉 + 〈∇g(y∗), y∗ - y〉 .

73

Снова воспользовавшись критерием оптимальности точки y∗ и неравенством

Коши-Буняковского, получим

(Π.3)

√ 2ε

〈∇g(y∗), y - y〉 ≤ ∥∇g(y∗)∥2∥y - y∗∥2

≤ ∥∇g(y∗)∥2

µ

Объединив верхние оценки для обоих слагаемых, получим

√

2ε

〈∇g(y), y - y〉 ≤ (L ∥y - y∥2 + ∥∇g(y∗)∥2)

,

µ

откуда следует доказываемое утверждение 1.

Доказательство теоремы 4. Зафиксировав x∈Qx, применим утверж-

дение 1 к функции g(y) := F (x, y) и утверждение 2. Теорема 4 доказана.

Доказательство теоремы 5. Согласно (4) алгоритм 2 сходится ли-

нейно, поэтому можно считать, что вспомогательная задача miny∈Qy F (x, y)

(√

)

L

решается сколь угодно точно за врем

O

. Согласно теореме 4 это позво-

µ

ляет использовать δ-субградиент, где δ убывает со скоростью геометрической

прогрессии. Для внешней задачи используется метод Вайды, который также

сходится линейно и имеет сложност

O (d). Таким образом, для решения за-

дачи (13) достаточно

O (d) вычислений ∂xF и обращений матриц размера

(

√

)

L

d×d, атакж

O d

вычислений ∇yF . Теорема 5 доказана.

µ

Доказательство теоремы 6. Согласно теореме 3 Varag сходится ли-

нейно, поэтому можно считать, что вспомогательная задача miny∈Qy F (x, y)

(

√

)

mL

решается сколь угодно точно за врем

O m+

. Согласно теореме 4 это

µ

позволяет использовать δ-субградиент, где δ убывает со скоростью геометри-

ческой прогрессии. Для внешней задачи используется метод Вайды, который

также сходится линейно и имеет сложность

O (d) итераций. На каждой его

итерации необходимо вычислять субградиенты всех m слагаемых ∂xFi. Та-

ким образом, для решения задачи достаточн

O (md) вычислений ∂xFi

O (d)

(

√

)

mL

обращений матриц размера d × d

O dm + d

вычислений ∇yFi. Тео-

µ

рема 6 доказана.

СПИСОК ЛИТЕРАТУРЫ

1. Нестеров Ю.Е. Метод минимизации выпуклых функций со скоростью сходимо-

сти O(1/k2) // Докл. АН СССР. 1983. Т. 269. № 3. С. 543-547.

2. Lan G. First-order and Stochastic Optimization Methods for Machine Learning. At-

lanta: Springer, 2020.

3. Гасников А.В. Современные численные методы оптимизации. Метод универ-

сального градиентного спуска. М.: МЦНМО, 2020.

4. Alkousa M.S., Dvinskikh D.M., Stonyakin F.S., Gasnikov A.V., Kovalev D. Accel-

erated Methods for Saddle Point Problems // Comput. Math. Math. Phys. 2020.

V. 60. No. 11. P. 1787-1809.

74

5.

Gladin E., Kuruzov I., Stonyakin F., Pasechnyuk D., Alkousa M., Gasnikov A. Solv-

ing strongly convex-concave composite saddle point problems with a small dimension

6.

Tianyi L., Chi J., Michael I.J. Near-Optimal Algorithms for Minimax Optimization.

7.

Yuanhao W., Jian L. Improved Algorithms for Convex-Concave Minimax Optimiza-

8.

Zhongruo Wang, Krishnakumar Balasubramanian, Shiqian Ma, Meisam Razaviyayn.

Zeroth-Order Algorithms for Nonconvex Minimax Problems with Improved Com-

9.

Гасников А.В., Гасникова Е.В. Модели равновесного распределения транспорт-

ных потоков в больших сетях. Уч. пос. М.: МФТИ, 2020.

10.

Bolte J., Glaudin L., Pauwels E., Serrurier M. A Hölderian backtracking method

11.

Jungers M., Trélat E., Abou-Kandil H. Min-Max and Min-Min Stackelberg Strategies

with Closed-Loop Information Structure // J. Dynamical and Control Syst. Springer

Verlag, 2011. No. 17 (3). P. 387-425.

12.

Konur D., Farhangi H. Set-based Min-max and Min-min Robustness for Multi-

objective Robust Optimization // Proc. 2017 Industrial and Systems Engineering

Research Conf. K. Coperich, E. Cudney, H. Nembhard, eds.

13.

Vaidya P.M. A New Algorithm for Minimizing Convex Functions over Convex Sets //

Foundations of Computer Science, 1989. 30th Annual Sympos. 1989. P. 338-343.

14.

Vaidya P.M. A new algorithm for minimizing convex functions over convex sets //

Mathematical Programming 73. Springer, 1996. P. 291-341.

15.

Lan G., Zhize Li, Yi Zhou. A unified variance-reduced accelerated gradient method

for convex optimization // 33rd Conf. on Neural Information Processing Systems

16.

Tyurin A.I., Gasnikov A.V. Fast Gradient Descent Method for Convex Optimization

Problems with an Oracle That Generates a (δ, L)-model of a Function in a Requested

Point // Comput. Math. Math. Phys. 2019. V. 59. No. 7. P. 1137-1150.

17.

Bubeck S. Convex Optimization: Algorithms and Complexity // Foundations and

Trends in Machine Learning. 2015. V. 8. No. 3-4. P. 231-357.

18.

Gladin E., Sadiev A., Gasnikov A., Stonyakin F., Dvurechensky P., Beznosikov A.,

Alkousa M. Solving smooth min-min and min-max problems by mixed oracle algo-

19.

Поляк Б.Т. Введение в оптимизацию. М.: Наука, 1983.

20.

Гасников А.В., Двуреченский П.Е., Камзолов Д.И., Нестеров Ю.Е., Спокой-

ный В.Г., Стецюк П.И., Суворикова А.Л., Чернов А.В. Поиск равновесий в мно-

гостадийных транспортных моделях // Тр. Московского физико-технического

института. 2015. № 7.4 (28).

21.

Bishop C. Pattern recognition and machine learning. Springer, 2006.

Статья представлена к публикации членом редколлегии А.А. Лазаревым.

Поступила в редакцию 28.01.2021

После доработки 26.04.2021

Принята к публикации 30.06.2021

75