Автоматика и телемеханика, № 10, 2021

© 2021 г. В.П. КОРНЕЕНКО, канд. техн. наук (vkorn@ipu.ru)

(Институт проблем управления им. В.А. Трапезникова РАН, Москва)

ЭФФЕКТИВНЫЙ АЛГОРИТМ ТУПИКОВЫХ УПРАВЛЕНИЙ

ДЛЯ РЕШЕНИЯ ЗАДАЧ КОМБИНАТОРНОЙ ОПТИМИЗАЦИИ

Предлагается алгоритм тупиковых управлений, предназначенный для

точного решения NP-трудных задач комбинаторной оптимизации. Эф-

фективность алгоритма демонстрируется на примерах решения задачи

разбиения на равные части и задачи об одномерном рюкзаке. В статье

также показано, что применение идеи тупиковых управлений при реали-

зации метода динамического программирования позволяет значительно

сократить на каждом шаге оптимизации число переменных состояний за-

дачи. Проведен сравнительный анализ предлагаемого метода с известны-

ми алгоритмами решения этих задач.

Ключевые слова: тупиковое управление, функция Беллмана, алгоритм,

задача разбиения, задача о рюкзаке.

DOI: 10.31857/S000523102110007X

1. Введение

В настоящее время на практике получили распространение два основных

оптимальных метода решения задач комбинаторной оптимизации, к которым

относится задача об одномерном рюкзаке (0-1 knapsack problem) и сводящая-

ся к ней задача разбиения на равные части (set-partition problem), а именно:

метод ветвей и границ в рамках статичной модели, когда параметры задачи

не меняются во времени, и различные модификации метода динамического

программирования [1-3]. Подробный обзор различных методов и алгоритмов,

разработанных для решения задачи о рюкзаке, изложены в [4].

Наряду с модификациями метода динамического программирования для

решения задачи о рюкзаке применяются и приближенные алгоритмы, в част-

ности жадный алгоритм и аппроксимационный алгоритм, подробно изложен-

ные в [2, с. 448-478; 5, с. 417-424] соответственно.

Комбинированные эвристические алгоритмы для задачи о рюкзаке по-

дробно изложены в [6]. В [7-9] представлен графический подход к решению

задачи разбиения на равные части и задачи об одномерном рюкзаке.

Несмотря на то что данные задачи относятся к классу NP-трудных, в по-

следнее время в большом количестве научных публикаций появляются новые

алгоритмы для задачи о ранце в виде как точных алгоритмов, так и прибли-

женных, включая и эвристические алгоритмы, обладающие различной вре-

менной трудоемкостью [10-12].

76

Рассмотрим математические постановки задач комбинаторной оптимиза-

ции.

1. Задача разбиения на равные части (partition) состоит в следующем:

задано множество целых чисел B = {b1, . . . , bn}. Требуется разбить множе-

ство B на два непересекающихся подмножества B1 и B2 так, чтобы миними-

зировать значение:

∑

∑

(1)

bj -

bj

→ min .

bj∈B1

bj∈B2

2. Задача об одномерном рюкзаке (0-1 knapsack). В общем виде вербаль-

ная постановка задачи сводится к следующему: из заданного множества

предметов, характеризующихся для j-го предмета “ценностью” pj и “весом

(объемом)” wj, требуется отобрать такое число предметов, чтобы получить

максимальную суммарную ценность при одновременном соблюдении ограни-

чения b на суммарный вес или объем.

Математическую постановку целочисленной задачи представим в виде за-

дачи булевого линейного программирования:

∑

f (x1, . . . , xn) =

pjxj → max ,

x1,..., xn

j=1

(2)

∑

jxj ≤ b, xj ∈ {0, 1} , j = 1,2,... ,n.

w

j=1

∑n

Когда pj = wj = b, j = 1, n, и b =1

bj, то задачи (1) и (2) являются

2

j=1

эквивалентными.

Идея тупиковых управлений взята из задачи минимизации и получения

сокращенной (тупиковой) дизъюнктивной нормальной формы (ДНФ) [13],

представляющей собой произвольную дизъюнкцию элементарных конъюнк-

ций логических функций булевой алгебры, которую нельзя упростить. По

аналогии с ДНФ допустимое управление, в котором замена произвольной ну-

левой компоненты в булевском векторе на единицу приводит к нарушению

ресурсных ограничений, в задаче о ранце будем называть тупиковым.

В данной статье предлагается новый оптимальный алгоритм тупиковых

управлений, который по своей эффективности на данный момент превосходит

опубликованные алгоритмы для решения задачи разбиения на равные части

и задачи об одномерном рюкзаке.

Кроме того, предлагаемый алгоритм может быть применим в задачах вы-

полнения комплекса взаимосвязанных работ, математическая постановка ко-

торых представлена на динамических управляемых моделях [14]. В статье

демонстрируется применение тупиковых управлений при решении задачи о

рюкзаке методом динамического программирования.

77

2. Алгоритм тупиковых управлений

Рассмотрим шаги а л г о р и т м а тупиковых управлений более подробно.

Шаг 1. Упорядочение номеров предметов в порядке убывания весов. Не

умаляя общности, будем предполагать, что для любого предмета справедливо

неравенство:

wj ≤ b ∀j = 1,n.

Построение тупиковых управлений начинается с упорядочения номеров

предметов в порядке убывания весов (объемов):

wj1 ≥ ... ≥ wjk ≥ ... ≥ wjn.

Пусть uk ≡ xjk ∈ {0, 1} - переменная управления, принимающая значение

единица, если k-й предмет по порядку помещается в рюкзак, и нулевое зна-

чение в противном случае. В связи с перенумерацией переменных математи-

ческая постановка задачи о рюкзаке сводится к нахождению такого вектора

управления u = (u1, . . . , un), который доставляет максимум целевой функ-

ции:

∑

(3)

f (u) =

pkuk → max

u1,..., un

k=1

при условии

∑

(4)

wkuk ≤ b, uk

∈ {0, 1} , k = 1, 2, . . . , n.

k=1

Очевидно, что задача (3)-(4) эквивалентна задаче (2).

Шаг 2. Построение тупиковых управлений. В первое тупиковое управ-

ление включаем первый предмет, который соответствует управлению u1 = 1,

если он не нарушает ограничения (4), т.е. выполняется неравенство: w1u1 ≤ b,

в противном случае полагаем u1 = 0. Точно так же поступаем со вторым, тре-

тьим и так далее по порядку и с n-м предметом в соответствии с формулой:

∑

1, если

uiwi ≤ b;

i=1

(5)

uk =

∑

0, если

uiwi > b,

i=1

последовательно для k = 1, 2, . . . , n.

В результате получим первое тупиковое управление, состоящее из нулей и

единиц

(

)

(6)

u1 = u(1)1,u(1)2,... ,u(1)

n

78

Построенному вектору управления u1 (6) соответствует некоторое двоич-

ное число

(7)

ξ1

= (11010..1..01001) ,

где единицы стоят в тех разрядах, номера которых совпадают с номерами

предметов, включенных в управление u1 (6). Замена любого нуля единицей

делает это управление недопустимым по ограничению (4).

С помощью первого тупикового управления построим второе. Для этого

найдем самый младший разряд числа ξ1, в котором записан ноль. Во всех

разрядах справа от него вместо единиц записываем нули. В полученном дво-

ичном числе первую справа единицу перенесем на один разряд вправо. Ес-

ли полученное управление недопустимо по ограничению (4), то эту единицу

сдвигаем еще на один разряд вправо до тех пор, пока управление не окажется

допустимым.

Далее в разряды справа от этой единицы помещаем единицы по тому же

правилу (5), что и при построении числа ξ1 (7). В результате получаем дво-

ичное число ξ2 < ξ1. Этому числу соответствует тупиковое управление u2 =(

)

= u(2)1,u(2)2,... ,un2)

. Точно таким же образом из тупикового управления u2

строится тупиковое управление u3, которому соответствует двоичное число

ξ3 < ξ2 < ξ1 и т.д. В результате получаем множество тупиковых управлений

{ (

)

}

(8)

U =

ul = u(l)1,... ,u(l)k,... ,u(l)

|l = 1,2,...,N

,

n

которому соответствует упорядочение двоичных чисел:

ξN < ξN-1 < ... < ξ3 < ξ2 < ξ1.

Описанная процедура дает возможность получить все тупиковые управ-

ления, удовлетворяющие ограничению (4).

Шаг 3. Вычисление оптимального тупикового управления. Для каждо-

го тупикового управления ul, l = 1, N , находим значение целевой функцией

f (ul) (3).

За оптимальное управление принимаем тупиковое u∗ ∈ U (8), обеспечи-

вающее максимальное значение целевой функции f (u) (3):

(

)

u∗ = (u∗1,... ,u∗k,... ,u∗n) = arg maxf u(l)1,... ,u(l)k,... ,u(l)

n

ul∈U

Обоснование изложенного алгоритма решения задачи о рюкзаке базиру-

ется на следующих теоремах.

Теорема 1 (о существовании оптимального решения). Среди всех ту-

пиковых управлений из множества U (8) найдется по крайней мере одно

тупиковое управление, обеспечивающее максимум целевой функции задачи

о рюкзаке (3)-(4).

79

Доказательство. Пусть u∗ - оптимальное тупиковое управление, яв-

ляющееся решением задачи (3)-(4). Предположим обратное, что u∗ не явля-

ется оптимальным и тупиковым управлением, т.е. u∗ ∈ U (8). Дополним его

до тупикового u0 ∈ U (8).

Это значит, что найдется предмет, который войдет в рюкзак, и значение

целевой функции при этом увеличится на величину ценности этого предмета.

При этом для целевой функции f (u) (3) будет выполняться неравенство, т.е.

f (u0) > f (u∗) .

Получили противоречие с тем, что нашлось решение u0 лучшее, чем u∗.

Следовательно, предположение u∗ не верно, что и требовалось доказать. Тео-

рема 1 доказана.

От исходной прямой задачи (3)-(4) максимизации ценности рюкзака пе-

рейдем к двойственной задаче минимизации остатка веса (объема) рюкзака

по критерию:

∑

(9)

g (ul) = b -

wku(l)k → min,

ul∈U

k=1

который равносилен максимизации суммы весов предметов, помещаемых в

рюкзак.

Очевидно, что для функции g (ul) (9) должно выполняться неравенство

∑

(10)

g (ul) = b -

wku(l)k

≥ 0 ∀ l = 1,2,...,N,

k=1

где b - объем (вес) рюкзака, wk - вес k-го предмета управления ul ∈ U (8).

При этом имеет место следующее утверждение.

Теорема 2 (о связи прямой и двойственной задач). Пусть

(

)

(

)

uf = u(f)1,... ,u(f)k,... ,u(f)j

и

ug = u(g)1,... ,u(g)k,... ,u(g)

n

jn

оптимальные решения прямой f (ul) (3)-(4) и двойственной g (ul) (9)-(10)

задач соответственно.

Тогда для весов предметов, помещаемых в рюкзак, справедливо неравен-

ство

∑

∑

(11)

wku(f)k ≤

wku(g)k.

k=1

k=1

Доказательство. Пусть

{

}

(12)

Umin =

ug ∈ U (8) | ug = arg min

g (ul)

ul∈U

80

подмножество множества U (8) тупиковых управлений, на которых крите-

рий g (ul) (9) достигает минимального значения, которое не всегда совпадает

с точной нижней гранью U (8), а именно: inf g (ul) = 0, ul ∈ U (8).

Очевидно, что если оптимальные решения прямой f (ul) (3)-(4) задачи

uf ∈ Umin (12) , то неравенство (11) выполняется как равенство.

Покажем, что если uf ∈ Umin (12), то неравенство (11) выполняется как

строгое. Действительно, в соответствии с определением минимума целевой

функции [5] должно выполняться неравенство

g (ug) < g (uf ) ∀ uf ∈ Umin

(12) ,

т.е.

∑

∑

∑

∑

b- wku(g)k <b- wku(f)k ⇒ wku(g)k >

wku(f)k.

k=1

k=1

k=1

k=1

Отсюда следует справедливость неравенства (11), что и требовалось дока-

зать. Теорема 2 доказана.

3. Метод динамического программирования с тупиковыми управлениями

на примере решения задачи о рюкзаке в прямом времени

Используя основную идею динамического программирования [1], сведем

решение задачи (3)-(4), поставленной на статичной математической модели,

к задаче оптимизации управляемой динамической системы, решение которой

сводится к следующим этапам.

1. Этап инвариантного погружения. Для этого вложим задачу о рюкзаке

в семейство задач той же природы, в результате чего получим управляемую

систему в прямом времени:

∑

∑

(13)

Z =

Zk : max

pjuj,

wjuj ≤ sk, k = 1,n

,

u1,...,u

k j=1

j=1

где uk ∈ {0, 1} - управление на k-м шаге оптимизации, sk - переменная со-

стояния, характеризующая остаточный вес рюкзака.

Множество допустимых значений переменной состояния sk управляемой

системы (13) для uk-го управления будем обозначать через Sk, являющееся

подмножеством множества числовых значений параметров S = {0, 1, . . . , b},

связанным с семейством задач (13). Исходная задача очевидным образом вхо-

дит в рассматриваемое семейство, если в (13) положить k = n и sn = b. По-

скольку из семейства задач выделяется исходная задача, то семейство задач Z

(13) реализует принцип инвариантного погружения в прямом времени.

Пусть на первом шаге k = 1 осуществляется выбор переменной управле-

ния u1 при некотором выборе переменных u2, u3, . . . , un таком, что

∑

s1 = b - wjuj,

j=2

где 0 ≤ s1 ≤ b.

81

Величина s1 характеризует тот остаток общего ресурса b, который можно

использовать при выборе u1. Перейдя ко второму шагу, а затем и к третьему и

далее к k-му шагу, будем рассматривать остаток общего ресурса b на k-м шаге

как sk состояние процесса выбора управления uk управляемой системы (13).

Из ресурсных ограничений

∑

(14)

0≤ wjuj ≤sk

,

k = 1,n,

j=1

имеем:

а) параметры состояния управляемой системы на k-м шаге оптимизации

∑

(15)

Sk = sk =

b-

wjuj |uj ∈ {0,1} , k = 1,... ,n

,

j=k+1

где s0 = 0 начальное состояние на первом шаге k = 1,

sn = b конечное состояние на последнем шаге k = n;

б) уравнения состояний в прямом времени

sk-1 = sk - wkuk,

связывающие переменные состояний функций Р. Беллмана на шагах оптими-

зации k - 1 и k-м.

Множества значений функции Беллмана на k-м шаге оптимизации пред-

ставим в виде

(16)

Sk = {sk,sk

+ 1, . . . , b} ,

где минимальное значение переменной состояния sk ∈ Sk (15) определяется

из условия:

∑

(17)

sk = min

b-

wjuj

,

uk+1,...,un

j=k+1

причем c учетом неравенства (14) переменные управления uk+1, . . . , un долж-

ны удовлетворять соотношению (5).

Поскольку для любых переменных uk+1, . . . , un и не обязательно тупико-

∑n

∑n

вых на k-м шаге справедливо неравенство

wjuj ≤

wj, то ми-

j=k+1

j=k+1

нимальное значение переменной состояния sk ∈ Sk (15) для задач большой

размерности можно определять и из условия:

∑

sk = min

0,

b-

wj

uk+1,...,un

j=k+1

82

Множество допустимых управлений k-го шага представим в виде:

{

[sk ]},

U (sk) = uk ∈ {0, 1}0≤uk ≤

wk

[

]

sk

где

- целая часть числаsk .w

wk

k

Отсюда под действием управления uk система, находящаяся в состоянии

sk-1, перейдет в состояние sk. Показатель эффективности k-го шага опреде-

лим как fk = pkuk.

Заключаем, что задача (3)-(4) поставлена как задача динамического про-

граммирования оптимизации управляемой системы.

2. Этап построения рекуррентных функциональных уравнения Р. Беллма-

на. На решениях задач Z (13) определим функцию Беллмана от k переменных

управления u1, . . . , uk в виде

∑

(18)

Bk(sk) = max

pjuj

,

k = 1, 2,...,n,

u1,...,u

k j=1

с областью определения Sk (16), характеризующую суммарную ценность рюк-

зака от первогого шага до k-го шага.

Так как вычисление последовательности функций Беллмана Bk(sk) (18)

происходит в направлении возрастания дискретного аргумента k (идет слева

направо: 1, 2, . . . ), то для k-го шага имеем рекуррентное уравнение Беллмана

в прямом времени в виде:

(19)

Bk (sk) = m[ax

)} ,

]{pkuk + Bk-1 (sk - wkuk

uk≤

sk

wk

которое удовлетворяет начальному условию

B1 (sk) = ma[

]p1u1.

0≤u1≤s1

w1

Выбрав на k-м шаге некоторое произвольное управление uk, система из со-

стояния sk-1 придет в состояние sk. Так как в оптимальном решении задач Z

(13) должно быть либо 0, либо 1, то уравнения (19) запишутся в виде

}

{ p

k,

uk = 1

Bk (sk) = ma[

,

k = 1,2,...,n.

] Bk-1 (sk-1), uk = 0

0≤uk≤sk

ak

Таким образом, для любого значения sk ∈ Sk определение величины Bk(sk)

сводится к простейшей задаче оптимизации сравнению двух чисел, началь-

ное условие при этом для начального шага k = 1 запишется в виде:

}

{ p1, u1 = 1

B1 (s1) = ma[

]

0, u1 = 0

0≤u1≤s1

a1

83

Дойдя до k = n, определим оптимальное значение целевой функции

Bn(sn), совпадающей со значением целевой функции исходной задачи.

3. Этап решения рекуррентных функциональных уравнений. На данном

этапе алгоритмом обратной прогонки, дойдя до k = n шага, определим оп-

тимальное значение функции Bn (sn), sn ∈ Sn, совпадающей со значением

целевой функции исходной задачи (3)-(4). Из условия Bn (sn) = fn (u∗n) +

+Bn-1 (sn - wnu∗n) имеем оптимальное управление u∗n = u∗n (sn).

Далее последовательно на каждом шаге для k = n, n-1, . . . , 1, определяем

оптимальные управления:

Bn (sn) → u∗n = u∗n (sn) → sn-1 = sn - wnu∗n;

Bk (sk) → u∗k = u∗k (sk) → sk-1 = sk - wku∗k;

B1 (s1) → u∗1 = u∗1 (s1) .

Тогда в конце работы пошаговой процедуры получим оптимальное управ-

ление

(20)

u∗ = (u∗1,... ,u∗n

).

Необходимо заметить, что если на каждом шаге запоминать вектор управ-

ления вида u (k) = (u1, . . . , uk) , k = 1, n, то на последнем шаге сразу можно

выделить оптимальное решение u∗ (20).

4. Сравнительная оценка эффективности алгоритма

Для оценки эффективности алгоритма сравним его трудоемкость с тради-

ционными методами решения задачи о рюкзаке. Продемонстрируем работу

алгоритма на примерах решения задачи разбиения и задачи о рюкзаке.

Пример 1. На данных примера из [9, с. 320-323] решим задачу разбие-

ния. Пусть числа множества B = {100, 70, 50, 20}, пронумерованы по невоз-

растанию, n = 4. Сведем задачу разбиения (1) к эквивалентной задаче о рюк-

заке (3), что можно представить в виде

f (u1,u2,u3,u4) = 100u1 + 70u2 + 50u3 + 20u4 → max ,

u1,...,u4

100u1 + 70u2 + 50u3 + 20u4 ≤ 120,

∑4

где b =1

bj = 120.

2

j=1

Выполнив шаги 2 и 3 алгоритма, тупиковые управления и соответствую-

щие им значения целевой функции представим в виде табл. 1.

В результате, построив четыре тупиковых управления, получаем два оп-

тимальных решения:

B1 = {b1,b4} = {100,20}, B2 = {b2,b3} = {70,50};

B1 = {b2,b3} = {70,50}, B2 = {b1,b4} = {100,20}.

84

Таблица 1

l

U u1 u2 u3 u4 f (ul)

1

u1

1

0

0

1

120

2

u2

0

1

1

0

120

3

u3

0

1

0

1

70

4

u4

0

0

1

1

70

Таблица 2

l

U u1 u2 u3 u4 f (ul)

1

u1

1

0

0

1

8

2

u2

0

1

1

0

13

3

u3

0

1

0

1

11

4

u4

0

0

1

1

12

Как видно из табл. 1, понадобилось всего лишь четыре тупиковых управле-

ния, чтобы найти точное оптимальное решение. Для решения данной задачи

разбиения графическим алгоритмом понадобилось рассмотреть семь точек

(см. [9, с. 322]), а для алгоритма тупиковых управлений потребовалось по-

строить всего лишь четыре управления (см. табл. 1).

Пример 2. Продемонстрируем работу алгоритма при решении задачи о

рюкзаке на данных примера из [9, с. 326-333].

Постановку исходной задачи представим с учетом убывания весов пред-

метов в виде

f (u) = 3u1 + 6u2 + 7u3 + 5u4 → max ,

u1,...,u4

7u1 + 5u2 + 3u3 + 2u4 ≤ 9,

uj ∈ {0,1} , j = 1,2,3,4.

Выполнив шаги 2 и 3 алгоритма, тупиковые управления и соответствую-

щие им значения целевой функции представим в виде табл. 2.

Построив четыре тупиковых управления, получаем оптимальное решение:

u∗ = u2 = (0,1,1,0) ,

где

u1 = x4 = 0, u2 = x3 = 1, u3 = x2 = 1, u4 = x1 = 0.

Для решения данной задачи о рюкзаке графический алгоритм вычисляет

только 14 элементов [9, с. 333], в то же время для алгоритма тупиковых управ-

лений потребовалось построить всего лишь четыре управления (см. табл. 2).

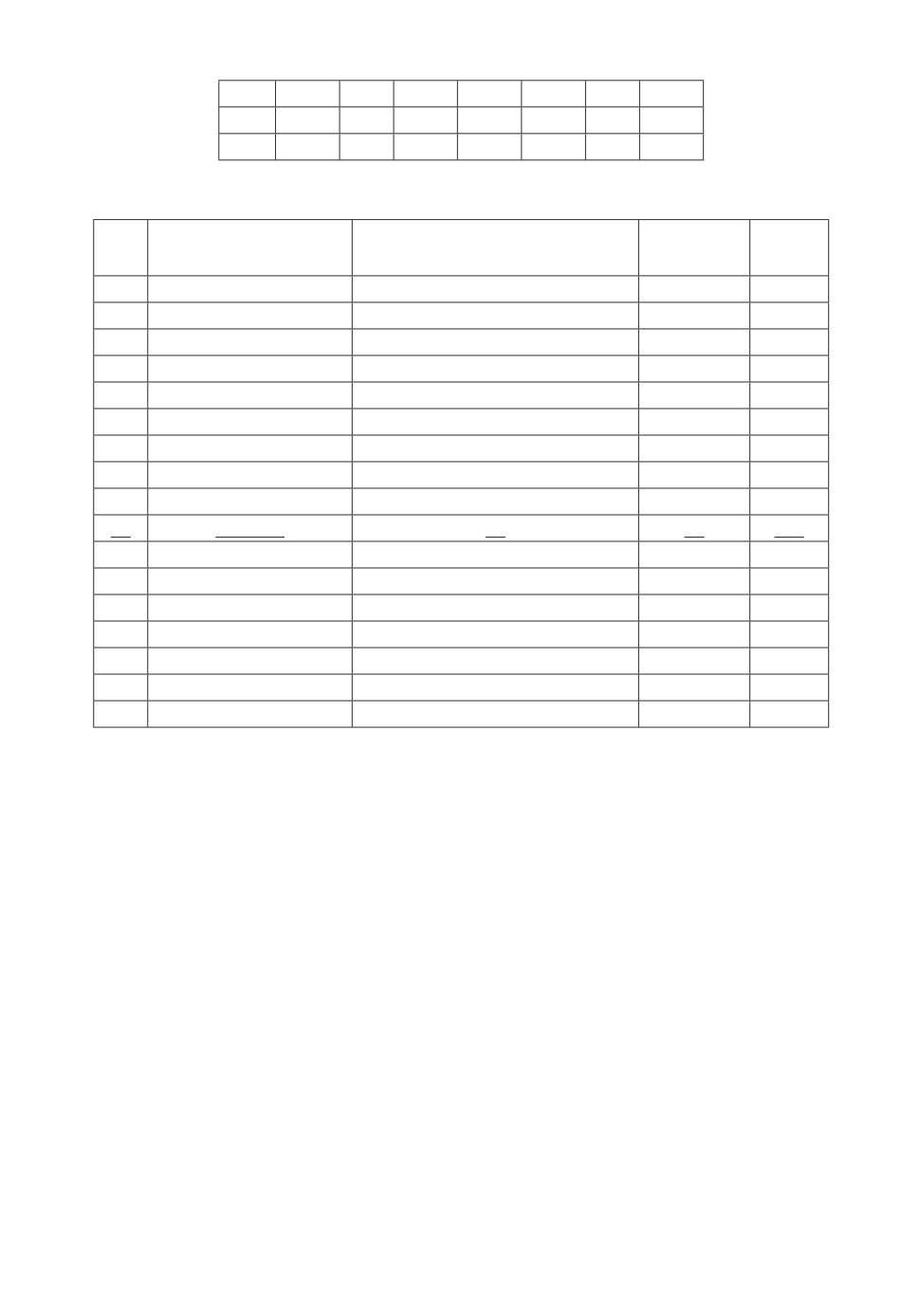

Пример 3. Рассмотрим задачу о рюкзаке вместимостью b = 10 для мно-

жества из 7 предметов, т.е. J0 = {1, 2, 3, 4, 5, 6, 7}, вес и стоимость которых

представлены в табл. 3 (исходные данные взяты из [15, с. 437]).

85

Таблица 3. Исходные данные задачи о рюкзаке

j

1

2

3

4

5

6

7

wj

4

1

2

3

2

1

2

pj

299

73

159

221

137

89

157

Таблица 4. Результаты решения методом тупиковых управлений

(

)

ξl - значение в десятичной

l

ul = u(l)1, . . . , u(l)7

∑ wkuk

f (ul)

системе счисления

k=1

1

1110010

114

10

752

2

1110001

113

10

768

3

1101010

106

10

730

4

1101001

105

10

746

5

1100110

102

10

750

6

1100101

101

10

766

7

1100011

99

9

682

8

1011100

92

10

752

9

1011011

91

10

757

10

1010111

87

10

777

11

1001111

79

10

755

12

0111110

62

10

747

13

0111101

61

10

763

14

0111011

59

9

679

15

0110111

55

9

699

16

0101111

47

9

677

17

0011111

31

8

615

1. Решение псевдополиномиальным алгоритмом динамического програм-

мирования ДП-III. Результатом решения является подмножество

(21)

J∗

= {1, 2, 3, 6, 7} ,

∑

где p =j∈J∗ pj = 777.

При этом алгоритм проходит через построение 91 пары (J, p), где J ⊂ J0.

(

)

Трудоемкость данного алгоритма O

n2p

, где p - значение оптимальной

стоимости [15, с. 436].

2. Решение задачи о рюкзаке методом тупиковых управлений. Упорядочим

номера предметов в порядке убывания весов (объемов)

w11 > w42 > w33 ≥ w54 ≥ w75 > w26 ≥ w67 ,

где w11 = 4, w42 = 3, w33 = 2, w54 = 2, w75 = 2, w26 = 1, w67 = 1.

Пусть uk ∈ {0, 1} - переменная управления, принимающая значение еди-

ница, если k-й предмет по порядку помещается в рюкзак, и нулевое значение

в противном случае. Тогда постановку задачи о ранце представим в виде:

299u1 + 221u2 + 159u3 + 137u4 + 157u5 + 73u6 + 89u7 → max

86

N(b)

16

15

14

14

12

10

9

8

7

6

4

4

2

2

1

0

1

2

4

6

8

11

15

b

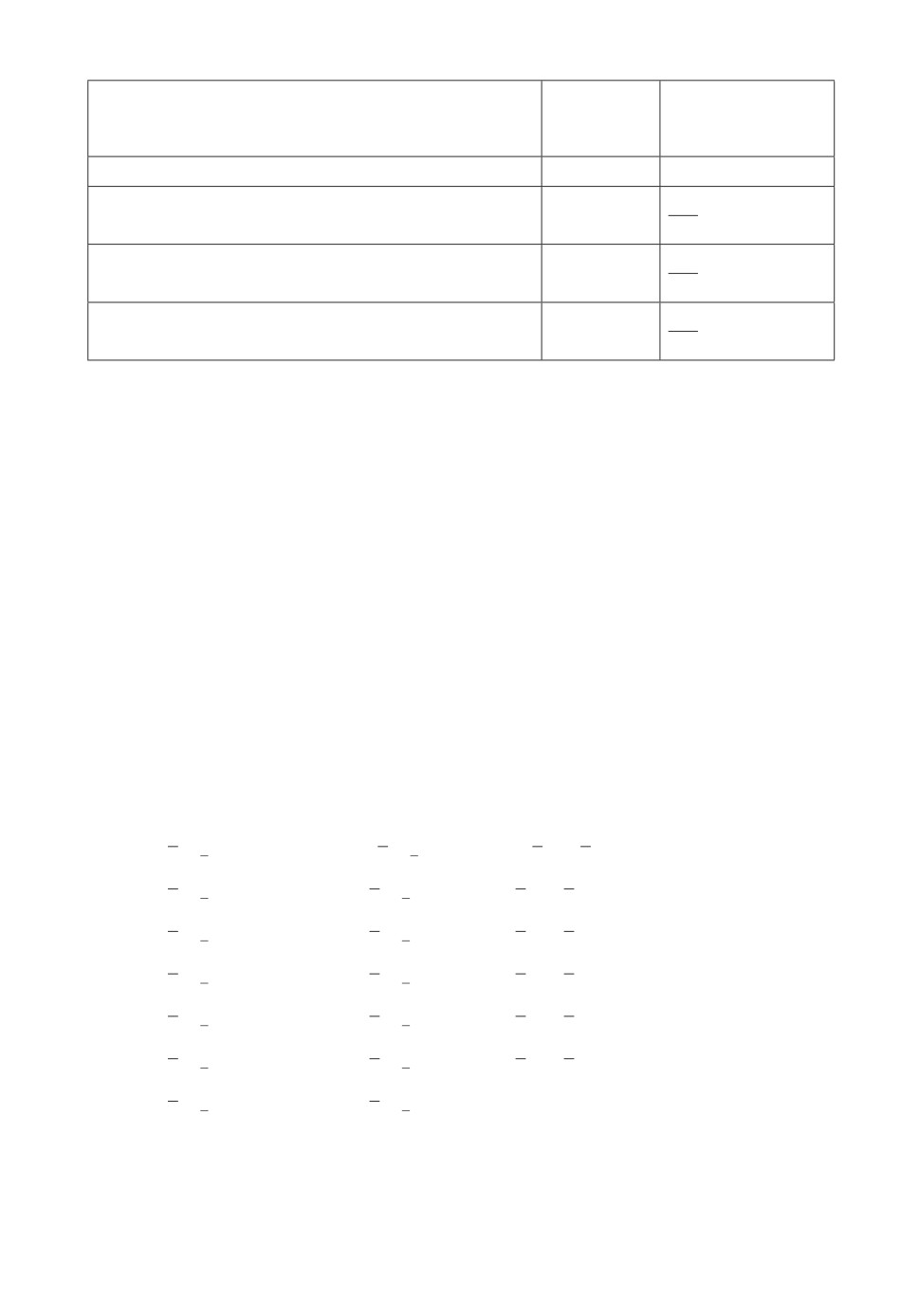

Зависимость числа тупиковых управлений от веса рюкзака.

при ограничениях

4u1 + 3u2 + 2u3 + 2u4 + 2u5 + 1u6 + 1u7 ≤ 10.

Построенные тупиковые управления и ценность предметов, попадающих

в рюкзак, представлены в табл. 4.

Решением задачи является тупиковое управление u10 = (1010111), которое

совпадает с решением J∗ (21) в исходных обозначениях с величиной ценности

рюкзака:

∑

pj = 299 + 159 + 157 + 73 + 89 = 777.

j∈J∗

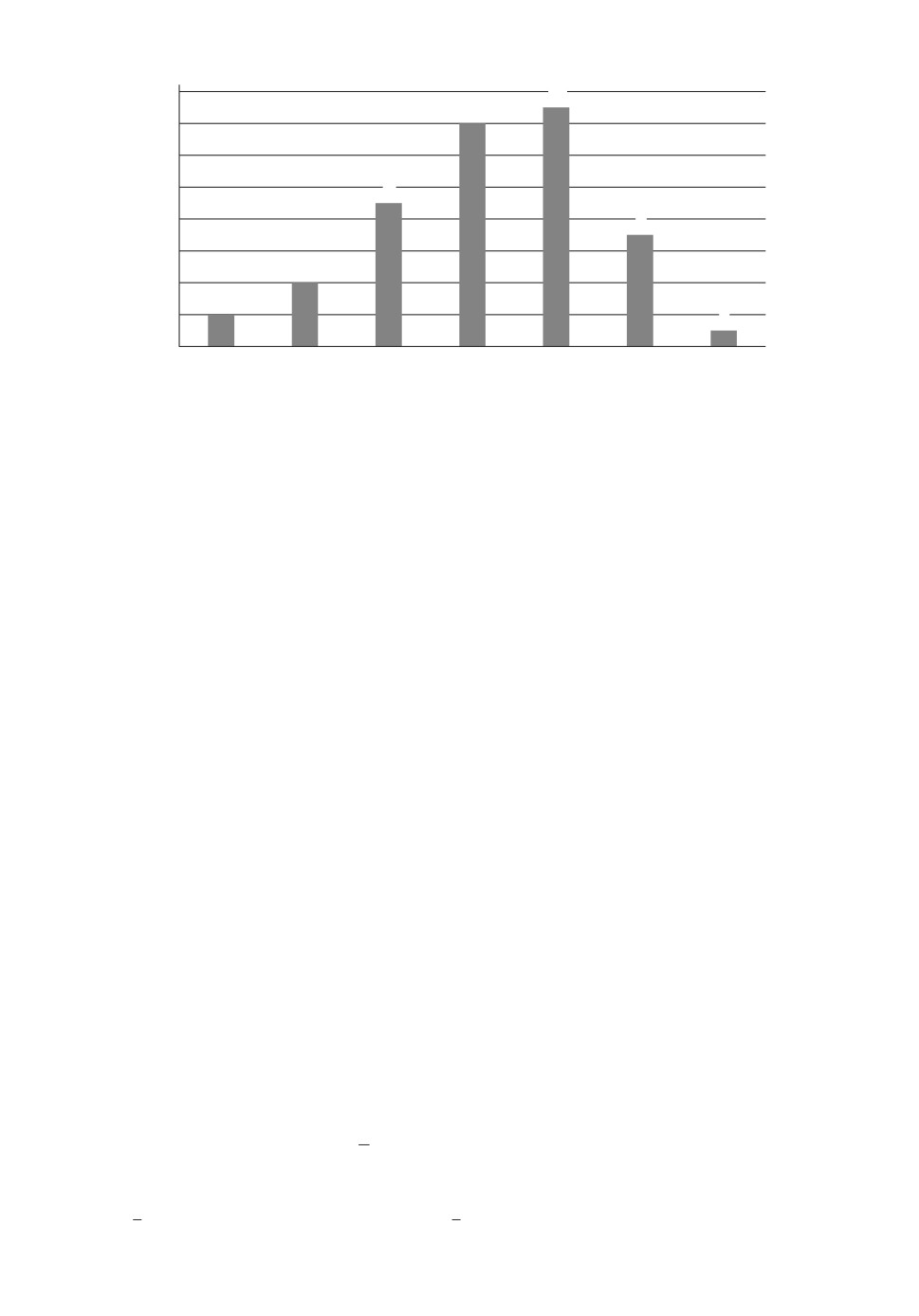

Возникает вопрос о зависимости числа тупиковых управлений от веса рюк-

зака. Можно предположить, что максимальное число тупиковых управлений

будет приходить на вес рюкзака, равный примерно половине суммы весов

всех предметов.

На рисунке приведен график зависимости числа тупиковых управлений

N (b) от веса b рюкзака для исходных данных из табл. 3, где величина веса

(объема) рюкзака определялась по формуле

∑

bk =

wj, k = 1,2,... ,7;

1 ≤ w1 ≤ w2 ≤ ... ≤ w7 ≤ 4.

j=1

Из рисунка видно, что максимальное число тупиковых управлений прихо-

дится на вес рюкзака, равный не менее половины суммы весов всех предме-

тов, и убывает, когда вес рюкзака возрастает, т.е.

∑

∑

1

wj ≤ b < wj,

2

j=1

j=1

[

]

∑n

∑n

1

где

wj

- целая часть числа 1

wj.

2

j=1

2

j=1

87

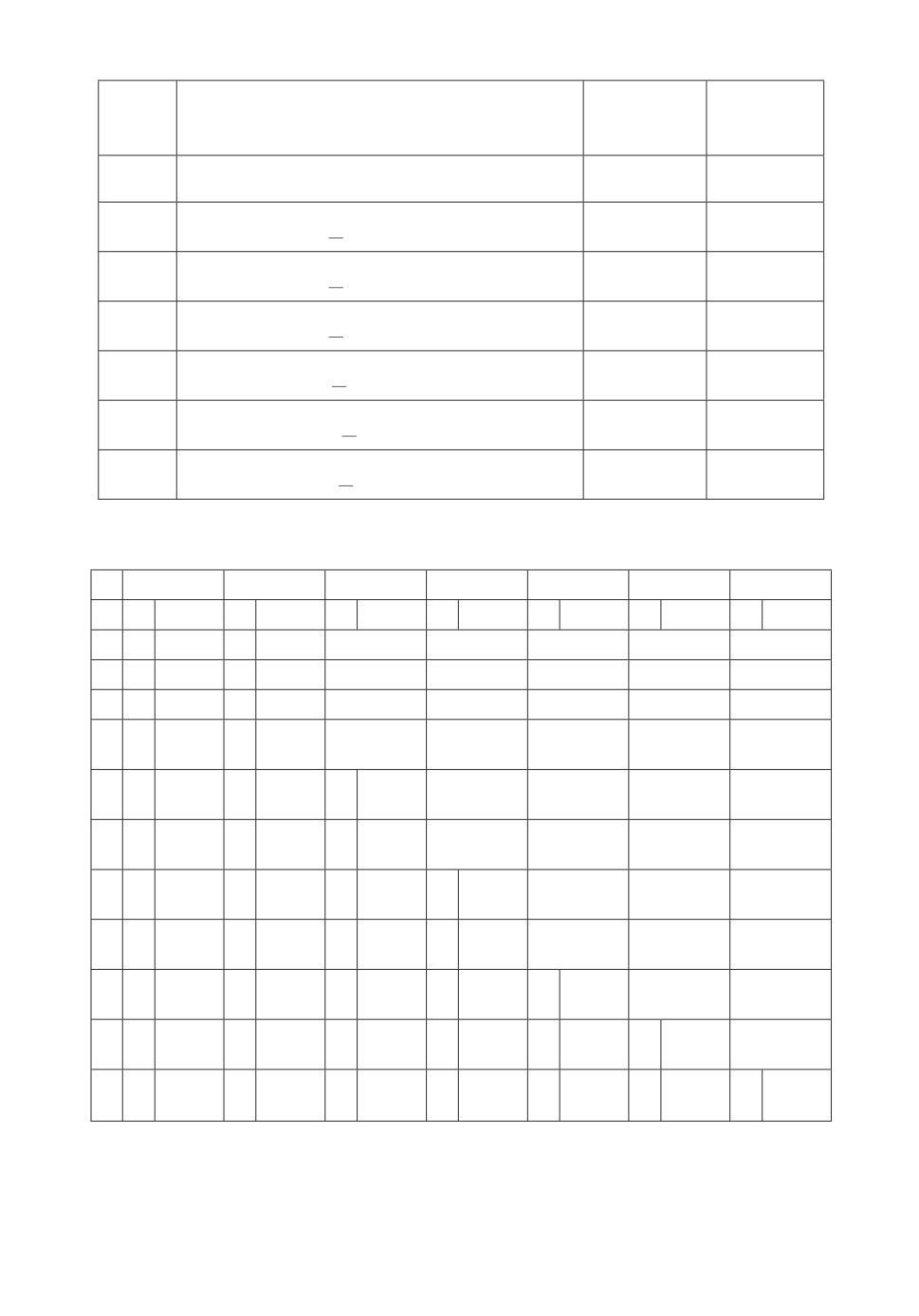

Таблица 5. Рекуррентные функциональные уравнения Р. Беллмана

Тупиковое

Множество

Номер

Функция Р. Беллмана B1(s1)

управление

состояний

шага k

ul

Sk(ul)

1

B1 (s1) = max

299u1, s1 ∈ S1

0111110

0 ÷ 10

0≤u1≤[s1/4]

2

B2 (s2) = max

{221u2 + B1 (s2 - 3u2)}

0011111

2 ÷ 10

0≤u2≤[s23 ]

3

B3 (s3) = max

{159u3 + B2 (s3 - 2u3)}

0001111

4 ÷ 10

0≤u3≤[s32 ]

4

B4 (s4) = max

{137u4 + B3 (s4 - 2u4)}

0000111

6 ÷ 10

0≤u4≤[s42 ]

5

B5 (s5) = max

{157u5 + B4 (s5 - 2u5)}

0000011

8 ÷ 10

0≤u5≤[s52 ]

6

B6 (s6) = max

{73u6 + B5 (s6 - u6)}

0000001

9,

10

0≤u6≤[s61 ]

7

B7 (s7) = max

{89u7 + B7 (s7 - u7)}

0000001

10

0≤u7≤[s72 ]

Таблица 6. Результаты расчетов функций Р. Беллмана в прямом времени

k Шаг 1

Шаг 2

Шаг 3

Шаг 4

Шаг 5

Шаг 6

Шаг 7

sk u1 B1(s1) u2 B2(s2) u3 B3(s3) u4 B4(s4) u5 B5(s5)

u6 B6(s6) u7 B7(s7)

0

0

0

-

-

-

-

-

-

-

1

0

0

-

-

-

-

-

-

-

2

0

0

0

0

-

-

-

-

-

–

-

-

-

0

0

0

3

-

1

221

-

-

-

-

0

0

299

0

299

4

1

299

1

1

-

-

-

-

0

0

299

0

5

1

299

1

1

380

0

0

299

0

0

458

-

-

-

6

1

299

1

1

458

1

-

-

-

0

0

0

520

0

520

7

1

299

1

520

1

1

-

-

0

0

0

520

0

0

8

1

299

1

520

1

1

595

1

615

0

299

0

520

0

679

0

657

0

677

0

688

-

9

1

1

1

1

1

1

1

0

0

0

1

679

0

0

0

10

1

299

1

520

1

679

0

1

752

1

750

1

777

В этом случае можно предположить, что мощность |U| множества тупи-

ковых U (8), как правило, значительно меньше числа bn, т.е. |U| ≤ cn, где

c > 0, поэтому трудоемкость алгоритма можно оценить как O(n).

88

Таблица 7. Результаты сравнений методов решения задачи о рюкзаке

Число

Процент

Метод решения

прямых

от полного

вычислений

перебора

Полный перебор

128

100%

91

Метод динамического программирования ДП III

91

× 100% ≈ 71%

128

38

Метод динамического программирования с ТУ

38

× 100% ≈ 30%

128

17

Метод тупиковых управлений

17

× 100% ≈ 13%

128

Представляет интерес нахождение функциональной зависимости числа ту-

пиковых управлений от веса рюкзака. Данную проблему, хотя бы для частных

случаев, автор предлагает исследовать читателю.

3. Решение задачи методом динамического программирования с тупико-

вым управлением. Расчет значений функций Беллмана ведется по всем до-

пустимым uk от начала к концу, k = 1, 2, . . . , 7.

Исходное дискретное множество области значений функции Р. Беллмана

S0 = {0,1,2,... ,10}. В табл. 5 сведены функции Р. Беллмана на каждом шаге

оптимизации и множество состояний в зависимости от тупиковых управлений

рекуррентных функциональных уравнений Р. Беллмана.

Результаты расчетов Bk (sk) представлены в табл. 6, где оптимальное

управление выделено подчеркиванием (в скобках после значения функции

Р. Беллмана текущего шага указано значение переменной состояния предше-

ствующей функции Р. Беллмана).

Алгоритмом обратной прогонки находим оптимальное управление:

B7 (s7)|s7=10=777→u7 (s7)|s7=10=1→s6=s7-1u7 =10-1=9;

B6 (s6)|s6=9=688→u6 (s6)|s6=9=1→s5=s6-1u6 =9-1=8;

B5 (s5)|s5=8=615→u5 (s5)|s5=8=1→s4=s5-2u5 =8-2=6;

B4 (s4)|s4=6=458→u4 (s4)|s4=6=0→s3=s4-2u4 =6-0=6;

B3 (s3)|s3=6=458→u3 (s3)|s5=6=1→s2=s3-2u3 =6-2=4;

B2 (s2)|s2=4=299→u2 (s2)|s2=4=0→s1=s2-3u2 =4-0=4;

B1 (s1)|s1=4=299→u1 (s1)|s1=4=1.

(

)

Отсюда u∗ =

u∗1,u∗2,u∗3,u∗4,u∗5,u∗6,u∗7

= (1010111), что соответствует в исход-

ных обозначениях решению J∗ (21). Сравнительный анализ по трудоемкости

методов решений задачи о рюкзаке представлен в табл. 7.

89

Из табл. 7 следует, что применение тупиковых управлений оказалось эф-

фективнее в9117 ≈ 5,3 раза, чем алгоритм ДП III [2, 16], и в3817 ≈ 2,2 раза, чем

метод динамического программирования с тупиковым управлением.

Традиционно считается, что временная сложность метода динамического

программирования линейна по числу этапов, что является его достоинством.

Если число состояний на каждом шаге ограничено константой b, то времен-

ная сложность для задачи распределения ресурсов с небулевским управле-

(

)

нием может быть оценена как O

b2n

[5]. Временная сложность алгоритма с

булевским управлением обычно не превышает величины O(nb) [8]. Покажем,

что если определять множество допустимых состояний k-го шага по форму-

ле Sk (16), то временную сложность вычислений можно оценить как O(n)

за n шагов алгоритма.

Теорема 3 (о трудоемкости метода динамического программирования

с тупиковым управлением). Пусть нижняя граница переменной состоя-

ния sk ∈ Sk (15) на k-м шаге определяется по формуле sk (17), тогда вре-

менная сложность алгоритма динамического программирования с тупико-

вым управлением решения задачи о рюкзаке в прямом времени будет удо-

влетворять неравенству

∑

(22)

|Sk

| ≤ cn,

0 < c < b,

k=1

что равносильно оценке временной сложности как O(n), где |Sk| - число

состояний на k-м шаге оптимизации.

Доказательство. Поскольку для переменной состояний на k-м шаге

выполняется неравенство

∑

sk = b -

wjuj ≥ 0,

j=k+1

то для любых (тупиковых) управлений

u(k) = (uk, uk+1, . . . , un) и

u(k + 1) = (uk+1, uk+2, . . . , un)

справедливо неравенство

∑

∑

∑

b= wj ≥...≥ wjuj ≥

wjuj ≥ ... ≥ wn > 0

∀k = 1,n - 1,

j=1

j=k

j=k+1

т.е.

b ≥ |S1| ≥ |S2| ≥ ... ≥ |Sn| = 1.

Отсюда следуют справедливость неравенства (22) и оценка временной слож-

ности O(n). Теорема 3 доказана.

90

5. Заключение

В статье рассмотрен эффективный алгоритм тупиковых управлений для

решения задач комбинаторной оптимизации, относящийся к классу точных

оптимальных алгоритмов с временной сложностью O(n). В [8, 9] показано,

что графический алгоритм решения задач комбинаторной оптимизации об-

ладает временной сложностью O(n), однако при этом, как показано в приме-

рах 1 и 2, алгоритм тупиковых управлений оказался более эффективным. По

своей эффективности, на данный момент, алгоритм тупиковых управлений

превосходит известные алгоритмы, включая алгоритм Balsub, представлен-

ный в [4].

Также показано, что применение идеи тупиковых управлений при реали-

зации метода динамического программирования позволяет значительно со-

кратить на каждом шаге оптимизации число переменных состояний задачи.

Достоинствами метода тупиковых управлений являются его вычислительная

простота и более высокое быстродействие по сравнению с известными алго-

ритмами, что позволяет решать с его помощью характерные для практики

задачи большой размерности.

СПИСОК ЛИТЕРАТУРЫ

1.

Беллман Р. Динамическое программирование. М.: Мир, 1960.

2.

Кормен Т., Лейзерсон Ч., Ривест Р., Штайн К. Алгоритмы: построение и ана-

лиз. М.: Издательский дом “Вильямс”, 2013.

3.

Pisinger D. A Minimal Algorithm for the 0-1 Knapsack Problem // University of

Copenhagen. Oper. Res. 1997. V. 46. No. 5. P. 758-767.

4.

Kellerer H., Pferschy U., Pisinger D. Knapsack Problems. Springer Science. Business

Media, 2010.

5.

Корнеенко В.П. Методы оптимизации. М.: Высш. шк., 2007.

6.

Сигал И.Х., Иванова А.П. Введение в прикладное дискретное программирова-

ние: модели и вычислительные алгоритмы. М.: Физматлит, 2002.

7.

Гафаров Е.Р., Долгий А., Лазарев А.А., Вернер Ф. Новый эффективный алго-

ритм решения задачи об инвестициях // АиТ. 2016. № 9. С. 150-166.

Gafarov E.R., Dolgui A., Lazarev A.A., et al. A New Effective Dynamic Program

for an Investment Optimization Problem // Autom. Remote Control. 2016. V. 77.

8.

Лазарев А.А. Графический подход к решению задач комбинаторной оптимиза-

ции // АиТ. 2007. № 4. С. 13-23.

9.

Лазарев А.А. Теория расписаний. Методы и алгоритмы. М.: ИПУ РАН, 2019.

10.

Bretthauer K.M., Shetty B. The Nonlinear Knapsack Problem - Algorithms and

applications // Eur. J. Oper. Res. 2002. V. 138. Iss. 3. P. 459-472.

11.

Riedhammer K., Gillick D., Favre B., Hakkani-Tür D. Packing the Meeting Sum-

marization Knapsack // Proc. Interspeech. Brisbane, Australia, 2008.

12.

Robson J.M. Finding a Maximum Independent set in Time O(2n/4) // Technical

Report 1251-01, LaBRI, Universitte de Bodeaux I, 2001.

13.

Яблонский С.В. Введение в дискретную математику. М.: Наука, 1986.

91

14. Korneenko V.P., Nazyuta S.V., Chursin A.A. System for Uncertainty Factors Ac-

counting When Optimizing and Choosing Effective Options for Network Work

Schedules on a Dynamic Model with Dead-End Controls / IOP Conference Series:

Earth and Environmental Science // Proc. Int. Science and Technology Conf. on

Earth Science. Vladivostok, Russian: IOP Publishing Ltd, 2021. Sci. 666 062129.

15. Пападимитриу Х., Стайглиц К. Комбинаторная оптимизация. Алгоритмы и

сложность. М.: Мир, 1985.

Статья представлена к публикации членом редколлегии А.А. Лазаревым.

Поступила в редакцию 20.01.2020

После доработки 17.03.2021

Принята к публикации 30.06.2021

92