Автоматика и телемеханика, № 12, 2021

© 2021 г. М.М. ХРУСТАЛЕВ, д-р физ.-мат. наук (mmkhrustalev@mail.ru),

К.А. ЦАРЬКОВ, канд. физ.-мат. наук (k6472@mail.ru)

(Институт проблем управления им. В.А. Трапезникова РАН, Москва)

НЕКОТОРЫЕ АЛГОРИТМЫ УЛУЧШЕНИЯ НЕСТАЦИОНАРНЫХ

РЕГУЛЯТОРОВ НА БЕСКОНЕЧНОМ ИНТЕРВАЛЕ ВРЕМЕНИ1

Исследуется задача оптимизации линейной по состоянию и нелиней-

ной по управлению динамической стохастической системы, функциони-

рующей на бесконечном интервале времени, относительно квадратичного

функционала качества. Предлагается несколько алгоритмов последова-

тельного улучшения заданного нестационарного программного управле-

ния. Они могут быть использованы, в частности, для построения каче-

ственных динамических регуляторов неполной обратной связи в детер-

минированных линейных стационарных системах. Для обоснования алго-

ритмов улучшения сформулирован и доказан ряд строгих утверждений

относительно исходной оптимизационной проблемы.

Ключевые слова: динамическая обратная связь, бесконечный интервал

времени, нелинейная стохастическая система, структурные ограничения.

DOI: 10.31857/S0005231021120059

1. Введение

Предположим, что исследуется задача управления линейной динамиче-

ской системой

(1)

x(t) = Ax(t) + Bu(t)

с заданными начальным условием x(0) = x0 ∈ Rn и матрицами системы

A ∈ Rn×n, B ∈ Rn×m, в которой качество управления оценивается значени-

ем функционала

+∞

(

)

(2)

J (u) =

x(t)TQx(t) + u(t)TEu(t)

dt

0

всюду, где он определен. Здесь Q ∈ Rn×n и E ∈ Rm×m - положительно опре-

деленные матрицы.

Будем считать, что функцию управления u(t) необходимо построить в виде

линейного регулятора

u(t) = P (t)x(t),

1 Работа выполнена при частичной финансовой поддержке Российского фонда фунда-

ментальных исследований (проект № 20-08-00400).

73

так что (1)-(2) преобразуются к виду

(3)

x(t) = (A + BP (t))x(t), x(0) = x0,

+∞

(4)

J (P ) = x(t)T(Q + P (t)T

EP(t))x(t)dt.

0

Пусть, для начала, на матричную функцию P (t) не наложено никаких

ограничений, кроме естественного требования сходимости несобственного ин-

теграла в правой части (4). Множество всех таких функций P (t) обозначим

через S. В этом случае задача J(P ) → minP∈S совпадает с классической

линейно-квадратичной задачей оптимального регулирования на бесконечном

временном интервале, ее решение хорошо известно из теории аналитического

конструирования оптимальных регуляторов (АКОР) и является постоянной

по времени матричной функцией P (t) ≡ P∗, одной и той же для любого x0.

Предположим теперь, что дополнительно требуется удовлетворить неко-

торый набор структурных ограничений на функцию P (t) (например, Pij (t) ≡

≡ 0 для каких-то i,j и т.п.). Оказывается, что в этом случае решение задачи

J (P ) → minP∈S на соответствующем множестве S может не быть постоянной

матрицей. Это обстоятельство несколько удивительно ввиду того, что все па-

раметры A, B, Q и E в задаче остаются стационарными, но стационарный

регулятор уже не является оптимальным среди всех возможных. Возникает

естественная потребность в алгоритме построения оптимального нестацио-

нарного регулятора в подобной задаче (или, по крайней мере, в алгоритме

улучшения имеющегося оптимального регулятора среди всех стационарных),

чему и посвящена данная работа. Соответствующие результаты формули-

руются для существенно более общей стохастической задачи оптимального

управления, а затем обсуждаются, в том числе и для указанной выше ситуа-

ции, на примерах.

В контексте изучаемой проблемы и предлагаемых ниже путей ее реше-

ния нелишним будет указать ссылку на монографию [1], где в числе прочего

обсуждается вопрос минимизации функционала (4) с условием (3) на мно-

жестве постоянных стабилизирующих матриц P (t) ≡ P∗, удовлетворяющих

заданным структурным ограничениям. В частности, для задачи линейного

регулирования по выходу выписан градиент функционала J на указанном

множестве [1, с. 253]. Там же отмечается, что использование затем гради-

ентной процедуры минимизации не гарантирует отыскание решения (ввиду

невыпуклости как самого функционала, так и его области определения) и по-

тому такую задачу следует отнести к разряду нерешенных проблем. То же

самое, безусловно, можно сказать и об изучаемой в настоящей работе более

общей задаче, однако в качестве ее «решения» здесь тем не менее предла-

гается улучшающая процедура градиентного типа. Это связано с тем, что

для задач нестационарного регулирования в условиях структурных ограни-

чений глобальный минимум значений J может, вообще говоря, не достигаться

(см. [2], где построен простой пример расходящейся минимизирующей после-

довательности в линейно-квадратичной задаче на конечном временном ин-

74

тервале). Последнее означает, что даже наличие каких бы то ни было необхо-

димых и достаточных условий оптимальности данного нестационарного регу-

лятора также не гарантирует окончательного решения задачи, в то время как

градиентная процедура одинаково успешно (или неуспешно) может отыскать

и минимизирующую последовательность, и некоторое приближение к стацио-

нарной точке.

2. Формальная постановка задачи и предварительные результаты

Рассмотрим стохастическое дифференциальное уравнение Ито [3]

(5)

dx(t) = A(u(t))x(t)dt + G(u(t))x(t)dw(t), x(0) = x0,

где x0 — n-мерный случайный вектор с известной конечной матрицей вторых

начальных моментов E[x0xT0] = N0 ≽ 0, матричные функции A, G : Rm →

→ Rn×n непрерывно дифференцируемы на всей области определения. Для

заданных отображений A и G определено открытое множество S (стабили-

зирующих) векторов v ∈ Rm таких, что вещественные части всех собствен-

ных значений матрицы A(v) ⊕ A(v) + G(v) ⊗ G(v) строго меньше нуля (сим-

волы ⊕ и ⊗ означают сумму и произведение Кронекера). Последнее условие

гарантирует асимптотическую устойчивость (стабилизируемость) динамиче-

ской системы (5) при u(t) ≡ v ∈ Rm в среднем квадратичном (это вытекает

из векторного представления матричного уравнения для второго начально-

го момента случайного процесса x(t) [4]). Если G = 0, то оно эквивалентно

классическому условию гурвицевости матрицы A(v).

Будем исследовать задачу на минимум

⎡

⎤

∫

(6)

J (u) = E⎣ x(t)TQ(u(t))x(t)dt⎦ → inf ,

u∈U

0

где для удобства записи опущена неявная зависимость в смысле уравне-

ния (5) вектора состояния x от функции управления u, матричная функция

Q : Rm → Rn×n непрерывно дифференцируема, Q(u) ≽ 0 ∀u ∈ Rm,

⋃

U = UT,

T≥0

а UT - множество измеримых на [0;+∞) функций u таких, что выполнены

условия:

1) u|[0;T] ∈ Lm2([0; T ]), если T > 0;

2) u(t) = uT ∈ S для всех t ≥ T .

Ясно, что UT можно рассматривать как открытое множество в

Lm2([0;T]) × Rm при T > 0 и как открытое множество в Rm при T = 0.

Предполагается, что функционал J на множестве U определен корректно, то

75

есть при любом u ∈ U существует единственное сильное решение [3] уравне-

ния (5), а несобственный интеграл в правой части (6) сходится к случайной

величине с конечным вторым моментом.

Отметим, что постановку задачи (5)-(6) и нижеследующие результаты

можно элементарно обобщить на случай многомерного случайного возмуще-

ния, но здесь для удобства изложения ограничимся одномерным стандартным

винеровским процессом w(t). Если же положить G(u) ≡ 0, A(u) = Ac + BcPu,

Q(u) = Qc + PTuEcPu, x0 = E[x0], то получается детерминированная зада-

ча (3)-(4) оптимизации линейного регулятора со структурными ограничения-

ми (здесь Pu - матрица регулятора, а вектор u составляется из максимального

набора линейно независимых компонент матрицы Pu).

Рассмотрим также три вспомогательные задачи: при фиксированном зна-

чении T > 0

⎡

⎤

∫

(7)

J∗(u) = E⎣ x(t)TQ(u(t))x(t)dt⎦ → inf ;

u∈UT

0

на конечном интервале времени

⎡

⎤

T

∫

(8)

Jα(u) = E⎣

x(t)TQ(u(t))x(t)dt + x(T )TαIx(T )⎦ →

inf

,

T > 0,

([0;T ])

u∈Lm2

0

где α ≥ 0 - скалярный коэффициент, а I - единичная матрица размеров n × n;

и на множестве допустимых управлений в виде постоянных векторов

⎡

⎤

∫

(9)

Jc(u) = E⎣ x(t)TQ(u)x(t)dt⎦ → min.

u∈S

0

Задачи (8) и (9) ранее исследовались в [5, 6]. Воспользуемся некоторыми ре-

зультатами из этих работ для построения различных алгоритмов улучше-

ния в задаче (6). Начнем с формулировки необходимых утверждений каса-

тельно задач (7)-(9). Здесь и далее под градиентом ∇F (v0) функционала

F : Lm2 ([0;T]) → R в точке v0 ∈ Lm2 ([0;T]) понимается, как обычно, элемент f

пространства Lm2[(0; T )] такой, что 〈f, v〉 = F′(v0)v ∀v ∈ Lm2([0; T ]), где 〈·, ·〉

означает скалярное произведение в Lm2([0; T ]), а F′(v0) : Lm2([0; T ]) → R - ли-

нейный функционал производной Фреше отображения F в точке v0. Кратко

будем писать ∇F (v0) = t → f(t).

Утверждение 1. Компоненты градиента функционала Jα в произволь-

ной точке u ∈ Lm2([0; T ]) имеют вид

)

]

∂Jα(u)

[(∂Q(u(t))

∂A(u(t))

∂G(u(t))

= t→tr

- 2M(t)

- 2G(u(t))TM(t)

N (t) ,

∂uj(·)

∂uj

∂uj

∂uj

j = 1,m, где матричная функция N : [0;T] → Rn×n является единственным

решением задачи Коши

N (t) = A(u(t))N(t) + N(t)A(u(t))T + G(u(t))N(t)G(u(t))T , N(0) = N0,

76

а матричная функция M : [0;T] → Rn×n — единственным решением задачи

Коши

M (t) = -M(t)A(u(t)) - A(u(t))TM(t) - G(u(t))TM(t)G(u(t)) + Q(u(t)),

M (T ) = -αI,

причем

Jα(u) = -tr [M(0)N0].

Утверждение 2. Компоненты градиента функционала Jc в произволь-

ной точке u ∈ S имеют вид

)

]

∂Jc(u)

[(∂Q(u)

∂A(u)

∂G(u)

= tr

- 2MT

- 2G(u)TMT

NT

,

j = 1,m,

∂uj

∂uj

∂uj

∂uj

где матрица NT ∈ Rn×n является единственным решением уравнения

A(u)NT + NT A(u)T + G(u)NT G(u)T + N0 = 0,

а матрица MT ∈ Rn×n — единственным решением уравнения

Q(u) - MT A(u) - A(u)TMT - G(u)TMT G(u) = 0,

причем

Jc(u) = -tr [MT N0].

Утверждение 3. Градиент функционала J∗ в произвольной точке

u ∈ UT имеет вид

⎛

⎞

∂J∗(u)

⎜

∂u(·)

⎟

⎜

⎟

∇uJ∗(u) =

Lm2([0;T]) × Rm,

⎠∈

⎝ ∂J∗(u)

∂uT

)

]

∂J∗(u)

[(∂Q(u(t))

∂A(u(t))

∂G(u(t))

= t→tr

- 2M(t)

- 2G(u(t))TM(t)

N (t) ,

∂uj(·)

∂uj

∂uj

∂uj

)

]

∂J∗(u)

[(∂Q(uT )

∂A(uT )

∂G(uT )

= tr

- 2MT

- 2G(uT )TMT

NT , j = 1,m,

∂uTj

∂uj

∂uj

∂uj

где матричная функция N : [0; T ] → Rn×n и матрица NT ∈ Rn×N являются

единственным решением системы уравнений

N (t) = A(u(t))N(t) + N(t)A(u(t))T + G(u(t))N(t)G(u(t))T , N(0) = N0,

A(uT )NT + NT A(uT )T + G(uT )NT G(uT )T + N(T ) = 0,

77

а матричная функция M : [0;T] → Rn×n и матрица MT ∈ Rn×n - единствен-

ным решением системы уравнений

M (t) = -M(t)A(u(t)) - A(u(t))TM(t) - G(u(t))TM(t)G(u(t)) + Q(u(t)),

M (T ) = MT ,

Q(uT ) - MT A(uT ) - A(uT )TMT - G(uT )TMT G(uT ) = 0,

причем

J∗(u) = -tr [M(0)N0].

Утверждение 1 для задачи (8) было впервые сформулировано и доказано

в [5], а утверждение 2 для задачи (9) - в [6]. Утверждение 3 для задачи (7)

формулируется впервые и комбинацией утверждений 1-2 не выводится. В це-

лях соблюсти целостность текста статьи, а также подчеркнуть единый подход

к задачам, полное доказательство всех этих утверждений приведено в Прило-

жении. Альтернативные формулы для вычисления значений функционалов в

каждом из сформулированных утверждений могут быть эффективно исполь-

зованы для контроля значений этих функционалов в процессе применения

улучшающих процедур. Это подразумевается в дальнейшем при формулиров-

ке алгоритмов. Важно отметить, что значение функционала Jα в отличие от

значений Jc и J∗ никак в общем случае не соотносится со значением исходного

функционала J, так как речь идет о модифицированном функционале (8).

3. Алгоритмы улучшения нестационарных регуляторов

В [7] был предложен достаточно простой алгоритм улучшения имеющего-

ся оптимального стационарного регулятора в задаче (9) за счет построения

кусочно-постоянного управления, где при переходе к новому интервалу по-

стоянства фиксируется текущее начальное условие и строится оптимальный

для него стационарный регулятор на бесконечном времени. Уже такой подход

в ряде случаев позволяет серьезно повысить качество управления. Проблема

развития идей улучшения на «полностью нестационарный» случай состоит

в том, что для нестационарного регулятора в подавляющем большинстве си-

туаций невозможно аналитически определить оптимальное решение, а уда-

ется лишь построить улучшающую последовательность, быть может являю-

щуюся (а быть может, и нет [2]) некоторым приближением к одной из множе-

ства стационарных точек. Исследование примеров также позволяет устано-

вить существенную неединственность таких улучшающих последовательно-

стей, поэтому получение конкретного результата сильно зависит как от выбо-

ра начального приближения, так и от изменения величины шага улучшающей

процедуры. Наконец, в изучаемой здесь оптимизационной проблеме (6) речь

уже идет о совокупности задач, каждая из которых обладает указанными

особенностями. Как итог, предлагаемые ниже алгоритмы улучшения не мо-

гут гарантировать отыскание близкого к оптимальному нестационарного ре-

гулятора и потому являются скорее полезным инструментом исследования

78

проблемы, нежели сколь-нибудь полного ее решения. Тем не менее они могут

быть эффективно применены в конкретных прикладных задачах, где поря-

док улучшения значительно важнее близости к неизвестному оптимальному

решению.

Итак, пусть имеется какой-либо регулятор u ∈ UT при некотором T ≥ 0.

В частности, при T = 0 имеется стационарный регулятор. Будем считать его

начальным приближением и рассмотрим возможные варианты его улучшения

в смысле функционала качества (6).

Алгоритм 1. А) Случай T > 0. Построить улучшающую последователь-

ность в задаче (7), не изменяя T . Для этого осуществить градиентный спуск

исходя из формулы для ∇uJ∗(u) в утверждении 3. На каждом шаге при этом

необходимо проверять принадлежность нового приближения множеству UT , в

частности, должно быть выполнено включение uT ∈ S (проверяется по опре-

делению). Завершить расчеты при выполнении условия достаточной малости

совокупного градиента ∇uJ∗(u) по какой-либо норме.

Б) Случай T = 0. Построить улучшающую последовательность в зада-

че (9). Для этого осуществить градиентный спуск исходя из формулы для

∇uJc(u) в утверждении 2. На каждом шаге проверять принадлежность ново-

го приближения множеству S. Завершить расчеты при выполнении условия

достаточной малости градиента ∇uJc(u) по какой-либо норме.

Особенность алгоритма 1 состоит в том, что улучшающая последователь-

ность относительно проблемы (6) будет построена только в заданном классе

управлений UT . Если задан стационарный регулятор, то он останется стацио-

нарным.

Алгоритм 2. Построить улучшающие последовательности в задаче (7)

с увеличением значения T относительно данного вплоть до некоторого Tmax.

Для этого осуществлять градиентный спуск исходя из формулы для ∇uJ∗(u)

в утверждении 3. На каждом шаге проверять принадлежность нового при-

ближения множеству UT . При каждом T завершать расчеты при выполне-

нии условия достаточной малости совокупного градиента ∇uJ∗(u) по какой-

либо норме. При достижении стационарности получающегося решения u(t)

на некотором интервале заданной длины [T∗ - ε; T∗] проверить условие

u(T∗) ∈ S и в случае его выполнения закончить расчеты в целом, положив

u(t) = u(T∗), t > T∗; иначе произвольно выбрать u∗ ∈ S и положить u(t) = u∗,

t>T∗.

Алгоритм 2 предполагает многократный градиентный спуск на растущем

конечном интервале времени и все так же требует проверки условий uT ∈ S

и нахождения стабилизирующего регулятора при T = T∗. Вместе с тем по-

иск осуществляется в том числе и за пределами заданного исходного мно-

жества UT , однако и здесь могут быть потеряны некоторые потенциально

качественные в смысле функционала (6) решения. Оказывается, существует

способ существенно уменьшить вычислительную сложность алгоритма 2 и

одновременно несколько изменить область поиска решений задачи (6) путем

перехода к исследованию задачи (8).

79

Алгоритм 3. Задать некоторым образом весовой коэффициент α ≥ 0 и

построить улучшающие последовательности в задаче (8), варьируя значе-

ния T в некотором диапазоне (0; Tmax]. Для этого осуществлять градиент-

ный спуск исходя из формулы для компонент градиента в утверждении 1.

В качестве начального приближения брать u|[0; T]. При каждом T завершать

расчеты при выполнении условия достаточной малости градиента ∇uJα(u)

по какой-либо норме. При достижении стационарности получающегося ре-

шения u(t) на некотором интервале заданной длины [T∗ - ε; T∗] проверить

условие u(T∗) ∈ S и в случае его выполнения закончить расчеты в целом,

положив u(t) = u(T∗), t > T∗; иначе произвольно выбрать u∗ ∈ S и положить

u(t) = u∗, t > T∗. В случае отсутствия стационарности использовать значение

T∗ = Tmax. Проверить улучшение начального приближения в смысле функ-

ционала качества J∗ и в случае отсутствия улучшений считать применение

алгоритма безуспешным.

За счет задания достаточно большого значения α можно добиться отыска-

ния алгоритмом 3 таких решений, которые соответствуют «быстрому обнуле-

нию» ковариационной матрицы случайного процесса x(t), после чего любой

стабилизирующий регулятор достаточно быстро «гасит» оставшийся «хвост».

Более того, подходящий регулятор может быть найден автоматически. Есте-

ственно ожидать от таких решений высокого качества в смысле (6). Однако

особенности рассматриваемой задачи не предполагают, что такое решение

будет найдено именно в момент остановки алгоритма 3. Последний, учиты-

вающий это обстоятельство алгоритм имеет следующий вид.

Алгоритм 4. Задать некоторым образом весовой коэффициент α ≥ 0 и

построить улучшающие последовательности в задаче (8), варьируя значе-

ния T в некотором диапазоне (0; Tmax]. Для этого осуществлять градиент-

ный спуск исходя из формулы для компонент градиента в утверждении 1.

В качестве начального приближения также брать u|[0;T]. При каждом T за-

вершать расчеты при выполнении условия достаточной малости градиента

∇uJα(u), по какой-либо норме. При достижении стационарности получающе-

гося решения u(t) на некотором интервале заданной длины [T∗ - ε; T∗] (или

при T∗ = Tmax) сравнить между собой все найденные до этого решения и вы-

брать наилучшее из них (в смысле используемого здесь функционала Jα),

соответствующее какому-то

T. Проверить условие u

T) ∈ S и в случае его

выполнения закончить расчеты в целом, положив u(t) = u

T), t

T; иначе

произвольно выбрать u∗ ∈ S и положить u(t) = u∗, t

T. Проверить улучше-

ние начального приближения в смысле функционала J∗ и в случае отсутствия

улучшений считать применение алгоритма безуспешным.

Финальное условие остановки в алгоритмах 2-4 и произвольный выбор

u∗ ∈ S обусловлены тем, что для любого стабилизирующего (тем более оп-

тимального) вектора выполнено limt→+∞ N(t) = 0, из чего следует, что при

достаточно большом T∗ выбранное произвольно u∗ ∈ S, для которого было

бы положено u(t) = u∗, t > T∗, отличается достаточно мало по значению J∗ от

любого другого ũ ∈ S. Это, в свою очередь, означает малость компонент гра-

диента J∗ по uT относительно задачи (7). Отметим также, что формально все

80

алгоритмы являются только неухудшающими в том смысле, что не улучша-

ют стационарные точки соответствующих функционалов. Более того, струк-

тура алгоритмов 3 и 4 до последнего шага даже не может гарантировать, что

значение функционала качества J не ухудшится, и потому эти алгоритмы со-

держат дополнительную проверку найденного приближения по критерию J∗.

4. Примеры

Для начала рассмотрим детерминированный вариант модельного примера

из [4]:

{

x1(t) = 2x2(t), x1(0) = 1,

x2(t) = -x1(t) - u(t)x2(t), x2(0) = 1,

+∞

((

)

)

J =

u(t)2 + 1

x1(t)2 + x2(t)2

dt → min .

0

Воспользуемся утверждением 2, чтобы найти аналитическое решение за-

дачи в классе S стабилизирующих постоянных значений u ∈ R. Сперва опре-

делим множество S. Имеем

(

)

0

2

A=

,

−1 -u

откуда получаем собственные значения матрицы A

√

-u ±

u2 - 8

λ1,2 =

,

2

так что S = (0; +∞). Из утверждения 2 получаем следующие соотношения:

∂Jc(u)

= 2un11 + 2m12n12 + 2m22n22,

∂u

⎧

⎪

4n12 + 1 = 0,

⎪

⎪

2n22 - n11 - un12 + 1 = 0,

⎪

⎨

-2n12 - 2un22 + 1 = 0,

⎪

u2 + 1 + 2m12 = 0,

⎪

⎪

m22 - 2m11 + um12 = 0,

⎪

⎩

1 - 4m12 + 2um22 = 0.

Последовательно находим (с учетом 0 ∈ S)

1

3

3

u

n12 = -

,

n22 =

,

n11 =

+

+ 1,

4

4u

2u

4

u2 + 1

3

3

u3 + 3u

m12 = -

,

m22 = -u -

,

m11 = -

-

,

2

2u

4u

4

81

u(t)

1,2

0,8

0,4

0

2

4

6

8

10

t

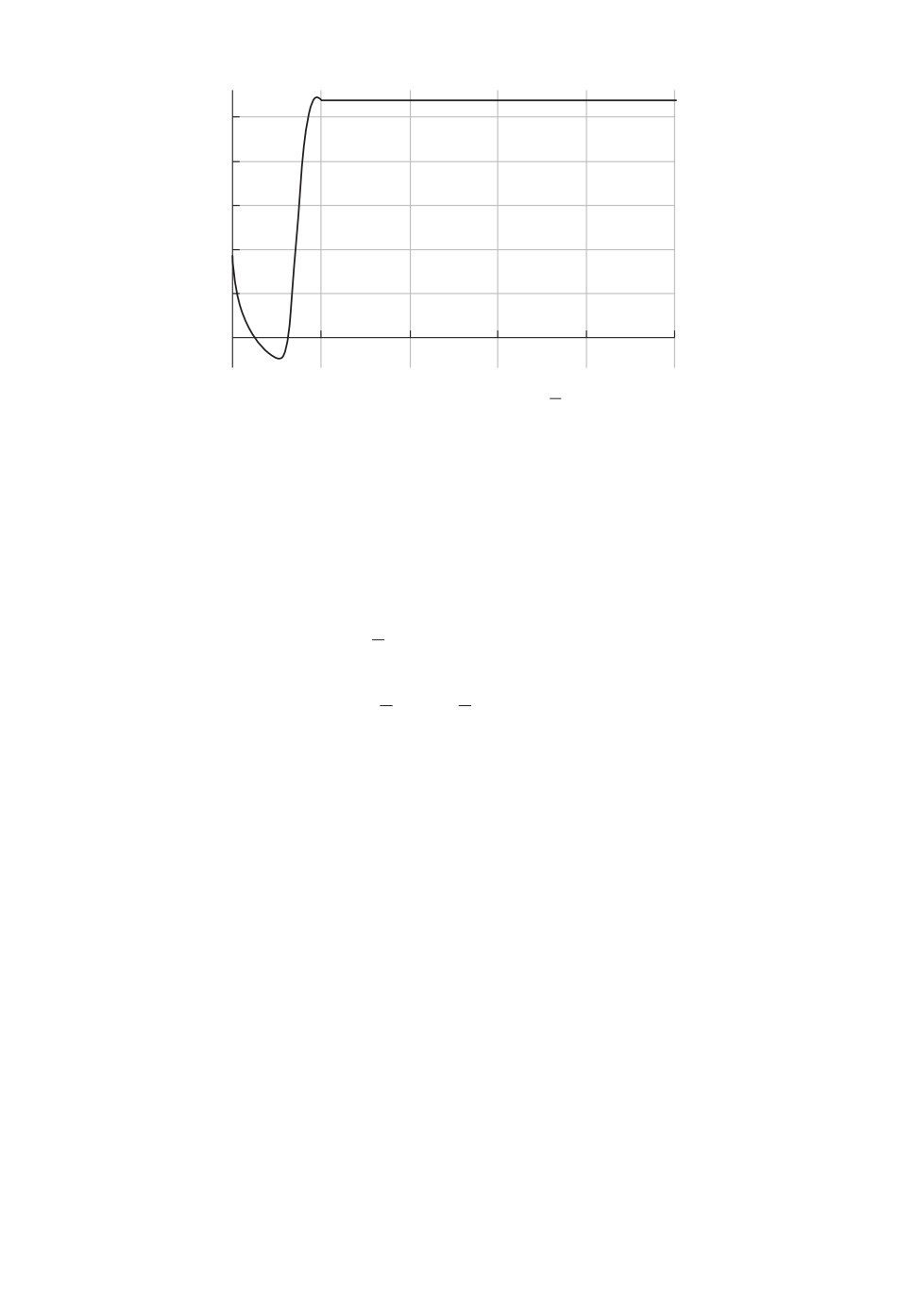

Рис. 1. Нестационарный регулятор ũ (алгоритм 2).

u(t)

1,2

0,8

0,4

0

2

4

6

8

10

t

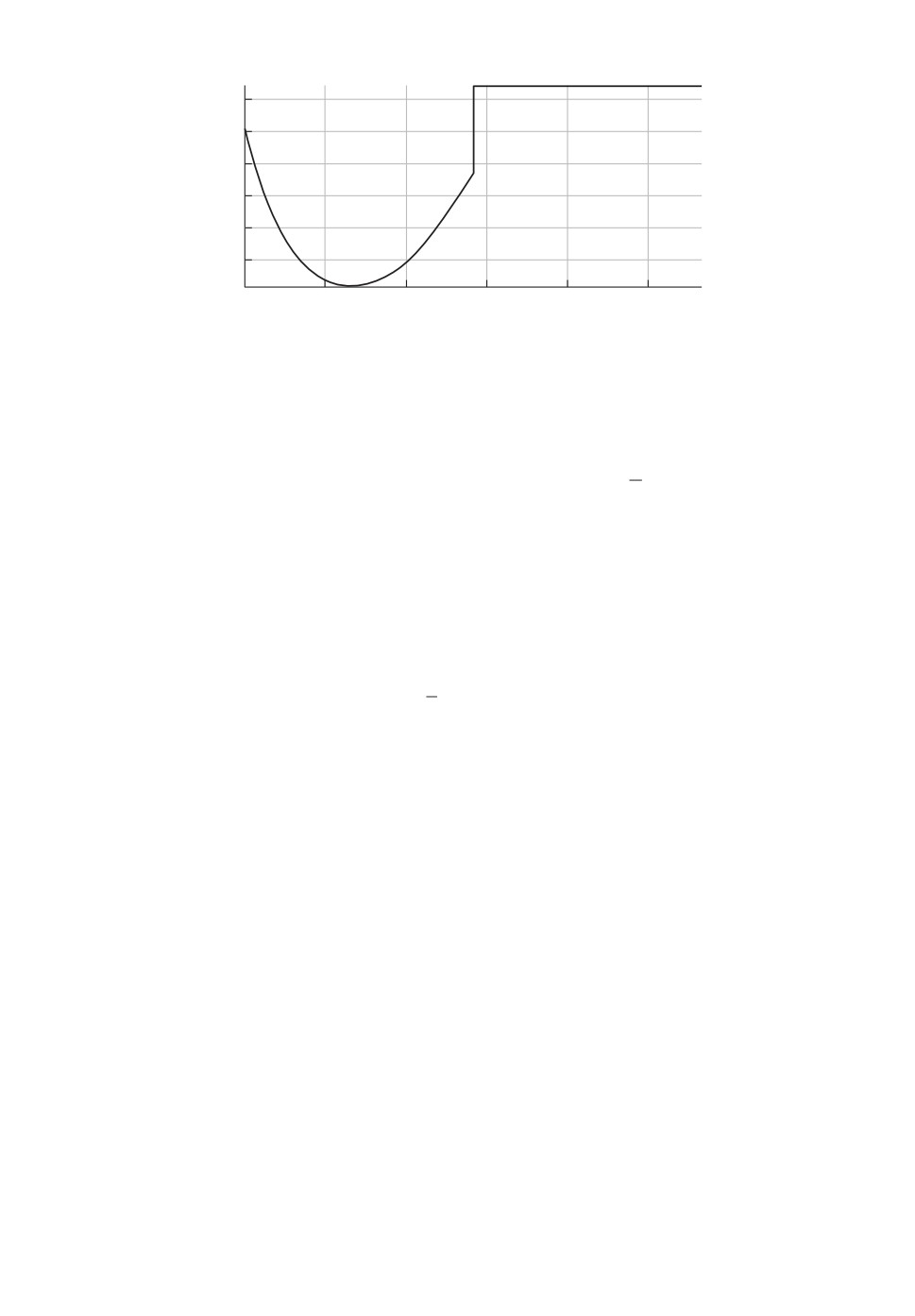

Рис. 2. Нестационарный регулятор û (алгоритм 3).

откуда

∂Jc(u)

3u4 + 8u3 + 7u2 - 9

=

∂u

4u2

В области S имеется единственное решение уравнения ∂Jc(u)/∂u = 0, а имен-

но, u∗ ≈ 0, 775.

Итак, решение задачи в классе стабилизирующих постоянных управлений

существует и определяется аналитически как единственный положительный

действительный корень уравнения 3u4 + 8u3 + 7u2 - 9 = 0. При помощи аль-

тернативной формулы для Jc(u) из утверждения 2 также можно заключить,

что значение функционала качества на этом решении равно

∗

9

(u∗)3 + 7u

Jc(u∗) = -m∗11 - 2m∗12 - m∗22 =

+

+ (u∗)2 + 1 ≈ 5,976.

4u∗

4

Теперь интересен следующий вопрос: «Возможно ли улучшить качество

найденного оптимального стационарного управления при помощи алгорит-

мов 1-4, и если да, то насколько сильно?»

Ясно, что алгоритм 1 не может улучшить найденное u∗, но с его помощью

можно приблизиться к u∗ сколь угодно точно, стартуя из произвольного ста-

билизирующего значения.

Реализуем численно алгоритм 2 (технические подробности относительно

используемой в работе реализации алгоритмов 1-4 приведены в следующем

разделе), взяв в качестве начального приближения u(t) ≡ u∗. В результате

окажется найдено приближение ũ, представленное на рис. 1. Значение функ-

ционала качества также вычисляется численно по альтернативной формуле

из утверждения 1:

J(ũ) = J∗(ũ) ≈ 4,385.

82

u(t)

5

4

3

2

1

0

2

4

6

8

1

0 t

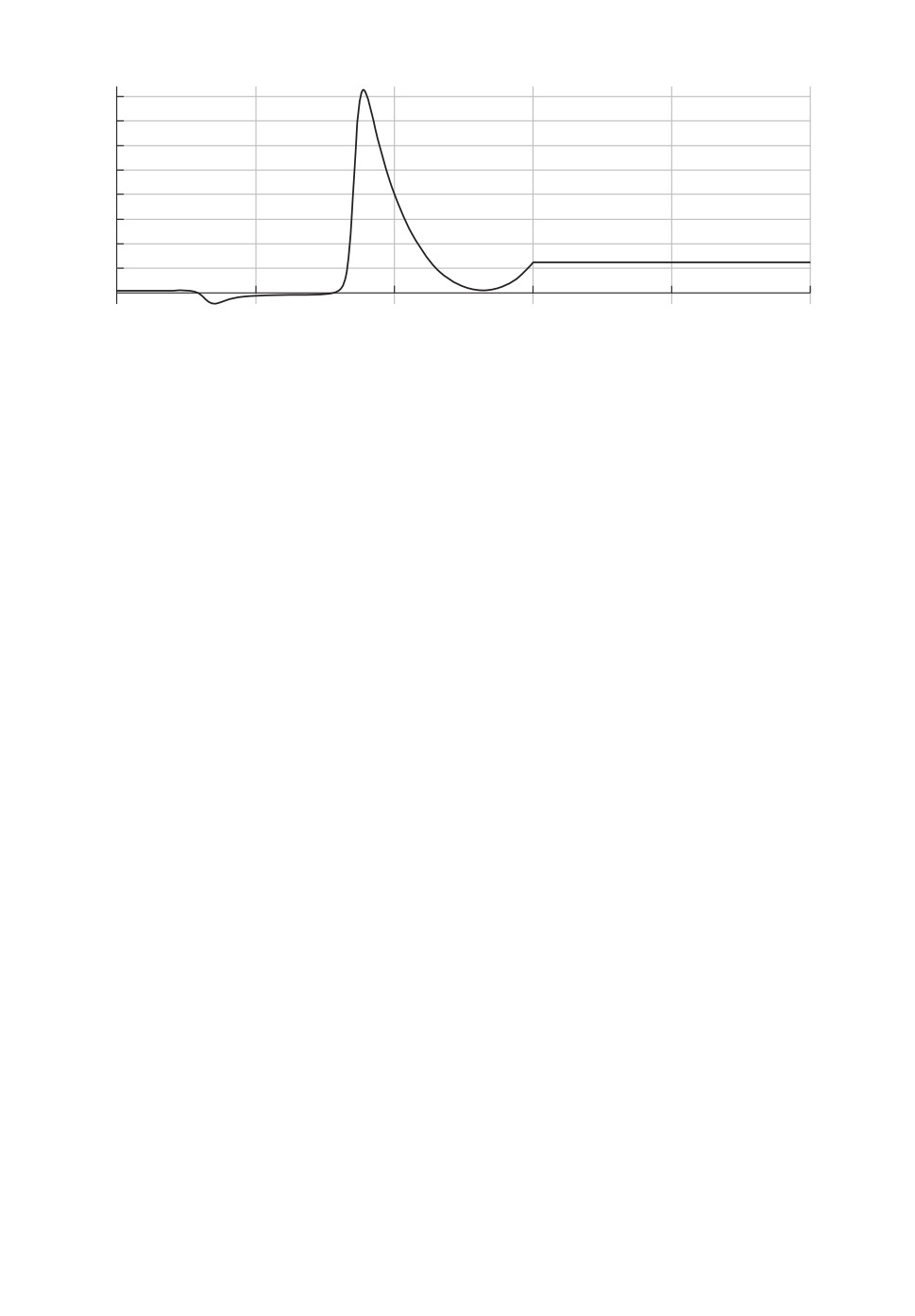

Рис. 3. Нестационарный регулятор u (алгоритм 4).

Используя то же начальное приближение u(t) ≡ u∗, применим алгоритм 3.

В результате окажется найдено û, отличающееся (хоть и незначительно) от ũ.

Приближение û представлено на рис. 2. Значение функционала качества на

нем

J(û) = J∗(û) ≈ 4,332.

Наконец, алгоритм 4 позволяет получить из начального приближения

u(t) ≡ u∗ совершенно другое u (см. рис. 3). При этом значение функциона-

ла качества

J (u) = J∗(u) ≈ 3,572.

Как итог, получена возможность построить нестационарный регулятор,

почти вдвое превышающий по качеству оптимальное стационарное решение.

Ясно, что варьирование начального приближения и параметров алгоритмов

может привести к дальнейшему улучшению.

Этот результат можно интерпретировать следующим образом. В стацио-

нарной линейно-квадратичной задаче оптимального управления

x(t) = Ax(t) + Bu(t), x(0) = (1, 1)T,

(

)

(

)

0

2

0

A=

,

B=

,

−1 0

-1

+∞

(

)

J (u) =

x(t)TQx(t) + u(t)Eu(t)

dt → min,

0

(

)

1

0

Q=

,

E=1

0

1

наилучший стационарный линейный регулятор вида

u(t) = u∗x2(t)

83

u(t)

1,2

1,0

0,8

0,6

0,4

0,2

0

0,5

1,0

1,5

2,0

2,5

t

Рис. 4. Нестационарный регулятор û (алгоритм 1; стохастический случай).

не является оптимальным среди всех регуляторов, линейных по второй коор-

динате вектора состояния; в частности, регуляторы

u(t) = ũ(t)x2(t), u(t) = û(t)x2(t), u(t) = u(t)x2(t)

обеспечивают лучшее качество управления в смысле заданного функциона-

ла J.

Сопоставим теперь результаты настоящей работы с исследованиями ста-

тьи [4]. В [4] обсуждается стохастический вариант предыдущего примера, а

именно

⎧

1

⎨

dx1(t) = 2x2(t)dt +

u(t)x1(t)dw(t), x1(0) = 1,

2

⎩

dx2(t) = -(x1(t) + u(t)x2(t))dt, x2(0) = 1,

⎡

⎤

∫

((

)

)

J =E⎣

u(t)2 + 1

x1(t)2 + x2(t)2

dt⎦ → min .

0

Там же найдено оптимальное решение в классе стабилизирующих постоян-

ных управлений. Аналогично предыдущему можно показать, что это решение

является единственным в области устойчивости S действительным корнем u∗

уравнения 6-й степени ∂Jc(u)/∂u = 0 и u∗ ≈ 0,678, Jc(u∗) ≈ 6,777. В [4] также

предлагается улучшающий алгоритм построения кусочно-постоянного управ-

ления, с помощью которого найдено новое приближение

{ 0,678, 0 ≤ t < 1,42,

ũ(t) =

J(ũ) ≈ 6,185.

1,239,

1,42 ≤ t < +∞,

Ясно, что ũ ∈ UT при T = 1,42, поэтому можно использовать для его улуч-

шения алгоритм 1. Результат û представлен на рис. 4,

J(û) = J∗(û) ≈ 5,165.

84

u(t)

8

7

6

5

4

3

2

1

0

1

2

3

4

5

t

Рис. 5. Нестационарный регулятор (алгоритм 4; стохастический случай).

Алгоритмы 2-4 позволяют в дальнейшем улучшить качество управления

до значений функционала

J2 ≈ 4,734, J3 ≈ 4,639, J4 ≈ 3,562.

Приближения, построенные по алгоритмам 2 и 3, практически не отличаются

от представленных на рис. 1 и 2. Приближение по алгоритму 4 приведено на

рис. 5.

5. Комментарии по реализации алгоритмов улучшения

Все алгоритмы реализованы в СКМ Maple в виде двух блоков программ

(блок 1 - алгоритмы 1 и 2; блок 2 - алгоритмы 3 и 4). Численное решение за-

дач Коши для линейных матричных дифференциальных уравнений в утвер-

ждениях 1 и 3 реализовано простейшим методом Эйлера с шагом h = 0,001,

численное решение алгебраических уравнений в утверждениях 2 и 3 - встро-

енным решателем solve. При реализации градиентного спуска использованы

динамически изменяющиеся величины шагов раздельно для «функциональ-

ной» и «хвостовой» части градиента. Значения параметров выбраны равными

Tmax = 10, α = 100. Изменение параметра T в алгоритмах 3 и 4 осуществля-

ется на множестве {0, 1, . . . , Tmax}. В соответствии с шагом численного инте-

грирования функциональная составляющая градиента считается принадле-

жащей пространству RN , N = T/h, а норма совокупного градиента вычис-

ляется по формуле ||x||∞ = max0≤i≤N+1 |xi|. Условие остановки градиентного

спуска: норма совокупного градиента не превышает значение ε = 1.

ПРИЛОЖЕНИЕ

Справедливость всех сформулированных в работе утверждений непосред-

ственно вытекает из следующего общего результата.

Лемма 1. Пусть заданы банахово пространство X, открытое мно-

жество O в гильбертовом пространстве U, непрерывное отображение

85

F : O → X и произвольная функция J : X × O → R. Если существуют

множество Λ, отображение F∗ : O → Λ и функции L : X × O × Λ → R,

J∗ : O × Λ → R такие, что

1) L(F (u), u, λ) = J(F (u), u)

∀(u, λ) ∈ O × Λ;

2) L(x, u, F∗(u)) = J∗(u, F∗(u))

∀(x, u) ∈ X × O;

3) ∀(u, λ) ∈ O×Λ существует непрерывное отображение x → Lu(x, u, λ) :

X → U,

то в любой точке u ∈ O функция u → J(F(u),u) дифференцируема и выпол-

нены соотношения

J (F (u), u) = J∗(u, F∗(u)),

∇uJ(F(u),u) = Lu(F(u),u,F∗(u)).

Доказательство леммы 1. Первое соотношение очевидно следует из

условий 1) и 2). Кроме этого, с учетом 3) для любых u ∈ O и ũ из окрестно-

сти u внутри O справедливо

J (F (ũ), ũ) - J(F (u), u) = L(F (ũ), ũ, F∗(ũ)) - L(F (u), u, F∗(u)) =

= L(F(ũ), ũ,F∗(u)) - L(F(ũ),u,F∗(u)) =

= 〈Lu(F (ũ), u, F∗(u)), ũ - u〉 + o(||ũ - u||).

Отсюда ввиду непрерывности F и x → Lu(x, u, F∗(u))

J (F (ũ), ũ) - J(F (u), u)

lim

= 〈Lu(F (u), u, F∗(u)), e〉 , e ∈ SU ,

ũ→u

||ũ - u||

где SU := {e ∈ U : ||e|| = 1}, что завершает доказательство дифференцируе-

мости и второго соотношения.

В дальнейшем будет удобно использовать следующее вспомогательное

утверждение (ACn×n([0; T ]) - пространство абсолютно непрерывных на от-

резке [0; T ] матричных функций размеров n × n).

Лемма 2. Для любого допустимого управления u на множестве

ACn×n([0;T]) × Rn×n существует единственное непрерывно зависящее от

изменений u ∈ U решение (N, NT ) уравнений

˙

(Π.1)

N

(t) = A(u(t))N(t) + N(t)A(u(t))T + G(u(t))N(t)G(u(t))T, N(0) = N0,

(Π.2)

A(uT )NT + NT A(uT )T + G(uT )NT G(uT )T

+ N(T) = 0,

причем значение функционала (6) удовлетворяет равенству

∫T

J (u) = tr [Q(u(t))N(t)] dt + tr [Q(uT )NT ] .

0

Доказательство леммы 2. Уравнения (Π.1) и (Π.2) представляют

собой линейную матричную задачу Коши и линейное матричное алгебраи-

ческое уравнение (обобщенное уравнение Ляпунова), разрешимые раздельно.

86

Существование и единственность решения в условиях задачи (5)-(6), а также

его непрерывная зависимость от параметров хорошо известны [8, 9]. Исполь-

зуя формулу Ито [3], нетрудно проверить следующие равенства:

⎡

⎤

∫

N (t) = E[x(t)x(t)T], NT = E ⎣ x(t)x(t)Tdt⎦ ,

T

где x(t) - сильное решение уравнения (5). Остается записать исходя из (6),

что

⎡+∞

⎤

∫

∫

T

J (u) = E⎣ x(t)TQ(u(t))x(t)dt⎦ = tr [Q(u(t))N(t)] dt + tr [Q(uT )NT ] .

0

0

Доказательство утверждения 1. Дано число T > 0. Положим в

условиях леммы 1 X = ACn×n([0; T ]), O = U = Lm2([0; T ]), отображение F

определим как решение уравнения (Π.1), функцию J будем считать задан-

ной на X × O формулой (8). Далее, определим Λ = X, отображение F∗ - как

единственное решение задачи Коши

M (t) = -M(t)A(u(t)) - A(u(t))TM(t) - G(u(t))TM(t)G(u(t)) + Q(u(t)),

M (T ) = -αI,

а функции L и J∗ - формулами

L(N, u, M) = Jα(u) + tr [M(T )N(T )] - tr [M(0)N(0)] -

∫T

[

- tr

M (t)N(t) +

0

(

)]

+ M(t)

A(u(t))N(t) + N(t)A(u(t))T + G(u(t))N(t)G(u(t))T

dt,

J∗(u,M) = -tr [M(0)N0] .

Справедливость условий 1)-2) леммы 1 очевидна (в самом деле, условие 1)

следует из (Π.1) и конструкции L, а отображение F∗ построено непосред-

ственно исходя из 2)), условие 3) следует из исходных требований на отобра-

жения A, G, Q. Применяя лемму 1, а затем лемму 2, завершаем доказатель-

ство.

Доказательство утверждения 2. Положим в условиях леммы 1

X = Rn×n, U = Rm, O = S, отображение F определим как решение урав-

нения (Π.2) при N(T ) = N0, функцию J будем считать заданной на X × O

формулой (9). Далее, определим Λ = X, отображение F∗ - как единственное

решение обобщенного уравнения Ляпунова

Q(uT ) - MT A(uT ) - A(uT )TMT - G(uT )TMT G(uT ) = 0,

87

а функции L и J∗ - формулами

L(NT , u, MT ) =

[

(

)]

= Jc(u) - tr

MT

A(uT )NT + NT A(uT )T + G(uT )NT G(uT )T + N0

,

J∗(u,MT ) = -tr [MT N0] .

Справедливость условий 1)-3) леммы 1 вновь очевидна. Остается применить

ее, а затем лемму 2.

Доказательство утверждения 3. Дано число T > 0. Положим в

условиях леммы 1 X = ACn×n([0; T ]) × Rn×n, U = Lm2([0; T ]) × Rm, O = UT ,

отображение F определим как решение уравнений (Π.1), (Π.2), функцию J

будем считать заданной на X × O формулой (7). Далее, определим Λ = X,

отображение F∗ - как единственное решение системы уравнений

M (t) = -M(t)A(u(t)) - A(u(t))TM(t) - G(u(t))TM(t)G(u(t)) + Q(u(t)),

M (T ) = MT ,

Q(uT ) - MT A(uT ) - A(uT )TMT - G(uT )TMT G(uT ) = 0,

а функции L и J∗ - формулами

L(N, NT , u, M, MT ) = J∗(u) + tr [M(T )N(T )] - tr [M(0)N(0)] -

∫T

[

- tr

M (t)N(t) +

0

(

)]

+ M(t)

A(u(t))N(t) + N(t)A(u(t))T + G(u(t))N(t)G(u(t))T

dt -

[

(

)]

−tr

MT

A(uT )NT + NT A(uT )T + G(uT )NT G(uT )T + N(T )

,

J∗(u,M,MT ) = -tr[M(0)N0] .

Для завершения доказательства вновь последовательно применяем леммы 1

и 2.

В заключение отметим, что утверждения 1-3 вовсе не обязательно дока-

зывать, опираясь на весьма общую лемму 1. В частности, в [5, 6] утвержде-

ния 1 и 2 были доказаны непосредственным анализом приведенных выше

конструкций L с использованием аналогов леммы 2. Лемма 1, в свою оче-

редь, выделяет и обобщает до абстрактного уровня ключевую концепцию,

присущую каждому из трех доказанных утверждений.

СПИСОК ЛИТЕРАТУРЫ

1. Поляк Б.Т., Щербаков П.С. Робастная устойчивость и управление. М.: Наука,

2002.

2. Rumyantsev D., Tsarkov K. On Certainty Equivalence Property in Deterministic LQ-

problems with Random Initial Data and Information Constraints // Proceedings of

the 15th International Conference “Stability and Oscillations of Nonlinear Control

Systems” (Pyatnitskiy’s Conference) (STAB-2020, Moscow). М.: IEEE, 2020.

88

3. Королюк В.С., Портенко Н.И., Скороход А.В., Турбин А.Ф. Справочник по тео-

рии вероятностей и математической статистике. М.: Наука, 1985.

4. Онегин Е.Е. Оптимальная стабилизация квазилинейной стохастической систе-

мы с управляемыми параметрами // Мехатроника, автоматизация, управление.

2019. Т. 20. № 10. С. 589-599.

5. Хрусталев М.М., Румянцев Д.С., Царьков К.А. Оптимизация квазилинейных

стохастических систем диффузионного типа, нелинейных по управлению //

АиТ. 2017. № 6. С. 84-105.

Khrustalev M.M., Rumyantsev D.S., Tsarkov K.A. Optimization of Quasilinear

Stochastic Control-nonlinear Diffusion Systems // Autom. Remote Control. 2017.

V. 78. No. 6. P. 1028-1045.

6. Onegin E., Khrustalev M. Optimal Stabilisation of a Quasilinear Stochastic System

with Controllable Parameters // Proceedings of the 14th International Conference

“Stability and Oscillations of Nonlinear Control Systems” (Pyatnitskiy’s Conference)

(STAB-2018, Moscow). М.: IEEE, 2018.

7. Онегин Е.Е., Хрусталев М.М. Субоптимальная стабилизирующая стратегия

управления линейной стохастической системой с управляемыми параметрами //

Труды 13-го Всероссийского совещания по проблемам управления (ВСПУ XIII,

Москва, 2019). М.: ИПУ РАН, 2019. С. 870-874.

8. Hartman P. Ordinary Differential Equations. John Wiley & Sons, 1964.

9. Damm T. Rational Matrix Equations in Stochastic Control. Springer-Verlag Berlin

Heidelberg, 2003.

Статья представлена к публикации членом редколлегии А.И. Маликовым.

Поступила в редакцию 07.03.2021

После доработки 27.04.2021

Принята к публикации 30.06.2021

89