Автоматика и телемеханика, № 12, 2021

Управление в социально-экономических

системах

© 2021 г. В.А. ДАВЫДОВ, канд. тех. наук, канд. экон. наук

(novdav2017@yandex.ru)

(Национальный исследовательский университет

«Высшая школа экономики», Москва),

С.А. КРУГЛИК, канд. физ.-мат. наук (stanislav.kruglik@skoltech.ru)

(Сколковский институт науки и технологий, Москва,

Научно-технологический университет Сириус, Сочи),

Ю.А. ЯНОВИЧ, канд. физ.-мат. наук (y.yanovich@skoltech.ru)

(Сколковский институт науки и технологий, Москва,

Научно-технологический университет Сириус, Сочи,

Институт проблем передачи информации им. А.А. Харкевича РАН, Москва)

СРАВНЕНИЕ РИСКОВ БАНКОВСКОГО

И РАВНОПРАВНОГО КРЕДИТОВАНИЯ1

Рассмотрена задача минимизации риска, который берут на себя ин-

весторы в двухуровневой (банковской) системе кредитования и системе

равноправного кредитования при условии неизменности входящих рис-

ков. Показано, что при введении специального (несистематического) рис-

ка модель равноправного кредитования оказывается оптимальной.

Ключевые слова: управление в социально-экономических системах, бан-

ковский риск, равноправное кредитование, теория оптимального портфе-

ля Марковца.

DOI: 10.31857/S0005231021120096

1. Введение

Одним из важнейших условий развития экономики является наличие кре-

дитного рынка [1], который входит как наиболее крупный сегмент в со-

став финансового рынка. Рассмотрим его на примере Российской Федерации.

Участников кредитного рынка можно разделить на четыре категории:

• Инвесторы — владельцы свободных финансовых ресурсов (домохозяйства

и фирмы). Цель инвесторов — максимально эффективно (т.е. под более вы-

сокие ставки) разместить свободные средства таким образом, чтобы иметь

возможность их досрочного возврата без потери доходности.

• Банки — кредитно-финансовые организации, которые аккумулируют сво-

бодные средства и предоставляют их во временное пользование заемщи-

кам на возмездной основе. Цель банков — привлечь максимальный объем

1 Исследование выполнено при финансовой поддержке Российского фонда фундамен-

тальных исследований (РФФИ) в рамках научных проектов № 19-37-51036 и 20-07-00652,

а также РФФИ и Японского общества продвижения науки (ЯОПН) в рамках научного

проекта №20-51-50007.

138

средств от инвесторов и разместить их заемщикам с минимальным риском

и максимальной маржой.

• Заемщики — юридические и физические лица, привлекающие средства

от банков. Цель заемщиков — привлечь необходимый объем средств для

личных целей или целей бизнеса на требуемый срок и под минимальный

процент.

• Государство — регулятор кредитного рынка, осуществляющий контроль

(через Центральный банк РФ) за финансовыми посредниками и управ-

ляющий денежной массой и процентными ставками, а также Агентство по

страхованию вкладов (АСВ), реализующее специальную государственную

программу “О страховании вкладов в банках Российской Федерации” [2].

В число задач Центрального банка [3] входят развитие и укрепление бан-

ковской системы страны, а также развитие и обеспечение стабильности фи-

нансового рынка. К основным рискам банковской системы относятся

• риск ликвидности,

• кредитный риск,

• риск достаточности банковского капитала.

ЦБ РФ применяются различные критерии для оценки перечисленных рис-

ков и контроля надежности банковской системы в целом и каждого банка в

отдельности. К их числу относятся система обязательных нормативов ком-

мерческих банков [4], рейтинговые оценки банков, динамика просроченных

кредитов и т.п.

Источником кредитного риска в банковской системе, т.е. риска невозврата

заемщиком взятого кредита банку, является финансовое состояние заемщи-

ка, которое, согласно требованиям Базель III [5, 6], оценивается такими па-

раметрами как PD — вероятность дефолта заемщика и LGD — доля потери

банка при дефолте заемщика. Заметим, что данный риск также оказывает

влияние и на ликвидность банков, и на достаточность их капитала. Таким

образом, входящий риск заемщиков, кредитующихся в банковской системе,

является исходной величиной, определяющей риск системы, которая пере-

распределяется между кредитующими банками и далее между инвесторами,

разместившими в банках свои средства.

Часть такого риска (по вкладам физических лиц, не превышающим опре-

деленной суммы) берет на себя государство в лице АСВ. Однако, как пока-

зала практика последних лет [7], капитала АСВ оказывается недостаточно

для процедуры выплаты вкладчикам ряда крупных банков, попавшим в про-

цедуру санации. В результате государство вынуждено осуществлять прямые

инвестиции и фактически выкупать проблемные банки в государственную

собственность.

Кроме традиционной двухуровневой модели кредитования, т.е. модели с

финансовыми посредниками — банками, в последние несколько лет получи-

ла развитие так называемая модель равноправного (peer-to-peer, P2P) кре-

дитования [8, 9], т.е. одноуровневая модель прямого кредитования инвесто-

рами конечных заемщиков. Данная модель имеет целый ряд недостатков по

сравнению с традиционной моделью, которые сдерживают ее более активное

139

внедрение на рынке. Основным из таких недостатков является относитель-

но высокий риск инвестора при принятии им решения о вложении средств

в определенного заемщика. Для минимизации данного риска используются

различные способы и модели кредитования [10, 11]. В частности, в [12] пред-

ложен метод диверсификации вложений инвестора на рынке P2P, который

сочетается с банковскими моделями оценки риска заемщика, а также с ис-

пользованием банков в качестве организатора рынка P2P кредитования.

В основе расчета риска кредитных моделей лежит входящий риск заем-

щиков. Зафиксируем риск заемщиков равным для одно- и двухуровневой мо-

делей. Такое равенство на практике может означать, что кредиты уже были

выданы заемщикам профессиональными участниками рынка — банками —

и далее банки, как это описано в [12], токенизировали уже сформированные

кредитные портфели и разместили полученные пакеты токенов инвесторам.

Целью настоящей работы является сравнение усредненного риска, кото-

рый берут на себя инвесторы в двухуровневой (банковской) системе кредито-

вания и системе P2P кредитования при условии неизменности входящих рис-

ков заемщиков. Для такого сравнения будем использовать ставшую классиче-

ской теорию оптимального портфеля Марковица [13]. Она получила множе-

ство развитий за почти 70 лет существования и применения [14, 15]. Так, по-

скольку истинные параметры доступных ценных бумаг ненаблюдаемы, про-

блема выбора робастного портфеля представляет интерес [16, 17]. А чтобы

облегчить изменение портфелей, предложены многопериодные и разрежен-

ные модификации [18, 19].

Задача оценивания риска рынка кредитования является важной для бан-

ков и регуляторов [20, 21]. Теория оптимального портфеля дает математиче-

ский язык для описания моделей кредитования [22-24]. Однако она непри-

менима для всего рынка напрямую, так как решает задачу вложения одного

малого (в сравнении с совокупным объемом) участника. В данной работе

анализируется, в архитектуре какой системы заложены (или порождаются)

большие риски для системы кредитования в целом.

2. Модели кредитования

Будем считать, что на рынке имеется Z заемщиков с номерами z : 1 ≤

≤ z ≤ Z. Доходности вложений в заемщиков являются случайными вели-

чинами. Математические ожидания доходностей описываются вектором g =

= (g1, . . . , gZ )T ∈ RZ×1. В общем случае заемщики являются зависимыми с

матрицей ковариации

⎞

⎛e11 ... e1Z

⎜

⎟

E =

⎝

⎠∈RZ×Z,

eZ1

... eZZ

состоящей из Z строк и Z столбцов. Элементы на главной диагонали ezz ∈ E

равны дисперсии заемщика с номером 1 ≤ z ≤ Z, которая описывает риск

единичного вложения в данного заемщика.

140

Рассмотрим одного инвестора, который вкладывает в каждый из активов

определенную долю имеющихся средств — формирует портфель. Доли запи-

шем в виде вектора x = (x1, . . . , xZ )T ∈ RZ×1.

Согласно оригинальной работе Марковица [13] применительно к кредит-

ному рынку ищется портфель ценных бумаг, который минимизирует риск

портфеля (дисперсию gTx ) при условии фиксированной ожидаемой доход-

ности μ. То есть, решается задача условной оптимизации

(1)

xTQx →

min

,

xTg=μ

∑Z

z=1

xz=1

∀z=1,...,Z : xz≥0

относящаяся к классу квадратичного программирования с линейными огра-

ничениями и допускающая эффективное решение.

Построение оптимального портфеля подразумевает, что инвестор может

вложить любой объем средств в любой актив. Таким образом предполагается,

что сумма вложений инвестора в портфель меньше, чем объем рынка для

любого из активов, которые составляют портфель.

В данной работе рассматривается задача распределения средств инвесто-

ров, объем которых превышает объем любого из доступных активов. Такая

постановка накладывает дополнительные ограничения при построении порт-

фелей по Марковицу.

Будем считать, что на рынке имеется I инвесторов с номерами i: 1 ≤ i ≤ I,

желающих вложить v = (v1, . . . , vI )T ∈ RI×1. Заемщики хотят получить

l=(l1,...,lZ)T ∈RZ×1.Вложенияизаймыположительны, т.е.v>0и⃗l > 0,

где сравнение понимается поэлементно.

2.1. Банковская модель

В двухуровневой системе кредитования банки привлекают средства у ин-

весторов и размещают их заемщикам. В терминах портфельной теории банки

формируют портфели первого уровня, кредитуя заемщиков, а затем инвесто-

ры собирают на втором уровне свои, вкладывая средства в банки.

Пусть на рынке B банков с номерами b: 1 ≤ b ≤ B. Объем средств, которые

банк b выдал в кредит заемщику z, обозначим через kbz. Матрицу

⎞

⎛k11 ... k1Z

⎜

⎟

K=

⎝

⎠∈RB×Z

kB1

... kBZ

будем называть матрицей кредитов или кредитной матрицей.

Очевидно, что если сумма привлеченных средств каждым банком равна

сумме размещенных средств этим же банком, то верно равенство

KT1B =l,

где1a - вектор из a единиц.

141

Операцией ∗ будем обозначать нормировку на единичную l1-норму для

векторов и единичную l1-норму для строк в случае матриц. То есть,

(

)T

⃗

l1

lZ

l=

∑Z

,...,

∑Z

lz

lz

z=1

z=1

и

⎛

⎞

k11

k1Z

⎜

∑Z

∑Z

⎟

⎜

k1z

k1z

⎟

z=1

z=1

⎜

⎟

K=

⎜

⎟

⎜

⎟.

⎜

⎟

⎝ kB1

kBZ

⎠

∑Z

∑Z

kBz

kBz

z=1

z=1

В матричной форме справедливо представление

K= diag(K1Z)-1K,

где оператор diag отображает вектор в диагональную матрицу, помещая эле-

менты вектора на главную диагональ, а матрицу отображает в вектор, в ко-

торый собираются ее диагональные элементы.

В терминах теории Марковица каждый банк с номером b: 1 ≤ b ≤ B имеет

свой портфель вложений в Z заемщиков, который описывается строкой мат-

рицыK. Сумма элементов каждой строки матрицыK равна единице. Взаим-

ные риски rab вложений банков с номерами a, b: 1 ≤ a ≤ B, 1 ≤ b ≤ B вычис-

ляются по формуле

rab = (ka1,... ,kaZ)E(kb1,... ,kbZ)T.

Таким образом, получаем матрицу банковских рисков

R=KEKT,

которая состоит из B строк и B столбцов. Элемент rbb ∈ R равен риску, ко-

торый банк b взял на себя в результате выдачи кредитов заемщикам с учетом

взаимной связи заемщиков и пересечения кредитных портфелей различных

банков.

В описываемой модели I инвесторов c номерами i: 1 ≤ i ≤ I размещают

свои средства в банки. А именно, обозначим через dib объем средств, которые

инвестор i вложил в банк b. Матрицей депозитов назовем

⎛

⎞

d11

... d1B

⎜

⎟

D=

⎝

⎠∈RI×B.

dI1

... dIB

142

Очевидно, что если каждый банк привлек ровно столько средств, сколько

выдал заемщикам, то верно равенство

DT1I = K1Z = x.

Ему соответствует нормированная матрица депозитов

D= diag(D1B)-1D.

Обозначим: SIB - сумма вложений (депозитов) всех инвесторов в банки,

SBZ - сумма всех вложений (кредитов), выданных банками заемщикам. Рас-

смотрим случай, при котором общая сумма средств, вложенных инвесторами

в банки, равна общей сумме средств, привлеченных заемщиками у банков.

Таким образом, выполняется равенство

∑∑

∑∑

SIB =

dib =

kbz.

i=1 b=1

b=1 z=1

В терминах теории Марковица каждый инвестор с номером i: 1 ≤ i ≤ I

имеет свой портфель вложений в B банков, который описывается строкой

матрицы

D. Сумма элементов каждой строки матрицы

D равна единице.

Риск hii вложений инвестора с номерам i: 1 ≤ i ≤ I на рынке банков вычис-

ляется по формуле

hii =

di1,...

diB)R

di1,...

diB)T.

При этом элементы hii расположены на главной диагонали матрицы, состоя-

щей из Z строк и Z столбцов, вычисляемой по формуле

H = D KEKTDT.

Будем называть описанную модель кредитного рынка двухуровневой

риск-моделью или банковской моделью и обозначать как B(D, K, E). Два

уровня в модели отражают факт того, что инвесторы вкладывают свои сред-

ства в заемщиков не напрямую, а через банки. Обозначим черезh = diag(H)

вектор-столбец, состоящий из диагональных элементов матрицы H.

Определим вектор инвестиций v = (v1, . . . , vI )T, компоненты которого vi

равны доле вложений инвестора с номером 1 ≤ i ≤ I от общего объема вло-

женных средств всех инвесторов и вычисляются по формуле

(

)(

)-1

(

)

∑

∑∑

∑

vi =

dib

dib

=

dib S-1BZ,

b=1

i=1 b=1

b=1

(

)

что, в свою очередь, может быть записано как v = D1B/(1TID1B)

143

Средним (специальным) риском [14] инвесторов в банковской модели

B(D, K, E) будем называть величину R(B), равную взвешенной сумме диа-

гональных элементов матрицы H с весами, равными долям v участников:

R(B) = vTdiag(H). Что, в свою очередь, может быть записано как

1

R(B) =

(

) (D1B)T DKEKT D.

1TD1B

I

Отметим, что средний риск инвариантен при разделении долей инвесторов

без изменения состава их портфелей.

Кроме того, заметим, что в данном описании риска банковской модели

с использованием подхода Марковца отсутствует понятие доходности порт-

феля, которое присутствует в классической модели Марковца. Это связано с

тем, что банки, являясь финансовыми посредниками, фактически устанавли-

вают для инвесторов определенные “рыночные” ставки по размещению депо-

зитов, которые могут не иметь жесткой привязки к ставкам кредитов. В ре-

зультате банки зарабатывают прибыль на марже между ставкой привлечения

средств у инвесторов и ставкой их размещения заемщикам. Говорить при та-

ком подходе о максимизации дохода инвестора, размещающих средства в бан-

ках исходя из ставок кредитуемых банком заемщиков, некорректно. Тем не

менее интегральная оценка риска, которую получает инвестор на банковском

рынке исходя из рисков кредитного портфеля банка, может быть адекватно

вычислена предложенным методом [25].

2.2. P2P модель

Объем средств SBZ , привлеченных всеми заемщиками, является неизмен-

ным, так как эти суммы зафиксированы в заключенных кредитных договорах

между заемщиками и кредитующими их банками. Общий объем средств SIB,

вложенных инвесторами, также остается неизменным, поскольку определяет-

ся наличием у них свободных собственных средств. При этом будем считать,

что выполняется неравенство SBZ ≥ SIB. Отметим, что строгое неравенство

соответствует случаю, когда часть средств, вкладываемых в заемщиков, яв-

ляется собственными средствами банков, которые в таком случае сами вы-

ступают инвесторами.

Будем считать, что инвесторы передали все свои средства SIB некоторо-

му координирующему центру с предоставлением права распределить данные

средства между заемщиками определенным способом. Задача координирую-

щего центра заключается в распределении средств инвесторов таким образом,

чтобы минимизировать средний риск инвесторов. Отметим, что в данной кон-

струкции координирующий центр не привлекает средства инвесторов, как это

делают банки, и не размещает их от своего имени в кредиты заемщиков. Ко-

ординирующий центр только перераспределяет вложения инвесторов между

заемщиками. В результате на самом координирующем центре не возникает

рисков, как на банках в модели банковского рынка. Все риски заемщиков

напрямую переходят на инвесторов, вложивших в заемщиков свои средства

144

в соответствии с распределением средств инвесторов, которое выбрал коор-

динирующий центр.

Координирующий центр для заданного вектора заимствований⃗l∈RZ×1,

суммы вложений инвесторов SIB = vT1I , вектора-столбца доходностей g

и заданной доходности портфеля μ выбирает такой портфель инвесторов

y = (y1,...,yZ)T: y = y, для которого выполняются условия

(2)

yTLy →

min

SIByTg=μ

∑Z

z=1

yz=1

∀z=1,...,Z :lz

≥yz≥0

SIB

Определим матрицу

⎛

⎞

p11

p1Z

⎜

⎟

P =

⎝

⎠,

pI1

pIZ

которая состоит из I строк и Z столбцов. Матриц

P будем называть матри-

цей долей прямых вложений. Элемент piz

P равен доле вложений инвестора

с номером 1 ≤ i ≤ I в заемщика с номером 1 ≤ z ≤ Z от общих средств, вложен-

ных данным инвестором, и определяется по формуле piz = ŷz. Таким образом,

все строки матриц

P одинаковы и совпадают с yT, что, в свою очередь, мо-

жет быть записано как

P = diag(P1Z)-1P.

Определим диагональную матрицу Y = diag(1TIP), у которой на главной

диагонали расположены элементы вектора y. Матрица

⎛

⎞

p11

... p1Z

⎜

⎟

P =

⎝

⎠=

P,

pI1

... pIZ

состоит из I строк и Z столбцов. Будем называть P матрицей прямых вложе-

ний. Элемент piz ∈ P равен объему средств инвестора i, которые координи-

рующий центр вложил в заемщика z. Для суммы вложений инвесторов SIB

выполняется тождество для всех элементов матрицы P

∑∑

SIB =

piz.

i=1 z=1

Сумма, направляемая заемщику с номером z координирующим центром,

∑I

вычисляется по формуле mz =

piz.

i=1

145

В случае выполнения строгого неравенства SBZ > SIB часть кредитов за-

емщиков финансируется банками. Для данного случая введем матрицу оста-

точных кредитов

⎛

⎞

k∗11

... k∗1Z

⎟

K∗ =⎝

⎠,

k∗B1

... k∗

BZ

состоящую из B строк и Z столбцов. При этом ее элемент k∗bz ∈ K∗ равен объ-

ему средств, которые банк b выдал в виде кредита заемщику z из собственных

средств. Он может быть вычислен по формуле

kbz(lz - mz)

k∗bz =

,

lz

из чего следует сохранение долей финансирования банками данного заемщи-

ка в случае, если он не полностью финансируется инвесторами.

В свою очередь, матрица K∗ однозначно определяет матрицу

⎞

⎛k∗

k∗

11

1Z

⎟

K∗ =⎝

⎠,

k∗

k∗

B1

BZ

которая также состоит из B строк и Z столбцов. МатрицуK∗ будем называть

нормированной матрицей остаточных кредитов. Элементk∗bz ∈K∗ вычисля-

ется по формуле

(

)-1

∑

k∗

=kbz

kbz

bz

z=1

В матричной форме справедливо представление

K∗ = diag(K∗1Z)-1K∗.

Будем называть модель кредитного рынка с описанным правилом рас-

пределения средств инвесторов и банков одноуровневой риск-моделью или

P2P моделью и обозначать через P(P, E). Один уровень в названии модели

означает, что инвесторы кредитуют заемщиков не через банки, а напрямую

в соответствии с распределением средств всех инвесторов, которое задает

координирующий центр. Банки также кредитуют заемщиков напрямую ис-

ключительно за счет собственных средств.

В терминах теории Марковица каждый инвестор с номером 1 ≤ i ≤ I имеет

свой портфель вложений в Z заемщиков, который описывается строкой мат-

риц

P.Суммаэлементовкаждойстрокиматриц

P равна единице. Риск fii

146

вложений инвестора с номером 1 ≤ i ≤ I на рынке P2P вычисляется по фор-

муле

⎛

⎞⎛

⎞

e11

... e1Z

⎜

⎟⎜pi1..⎟

fii = (pi1,... , piZ)⎝

⎠⎝

⎠.

eZ1

... eZZ

piZ

Элементы fii расположены на главной диагонали матрицы F, состоящей из Z

строк и Z столбцов, вычисляемой по формуле

F

P

PT.

Обозначим чере

f вектор-столбец, состоящий из диагональных элементов

матрицы F:

f = diag(F) = (f11,...,fII)T.

Определим вектор инвестиций U = (u1, . . . , uI ), компоненты которого ui

равны доле вложений инвестора с номером 1 ≤ i ≤ I от общего объема вло-

женных средств всех инвесторов на рынке P2P и вычисляются по формуле

(

)(

)-1

(

)

∑

∑∑

∑

ui =

piz

piz

=

piz S-1IB,

z=1

i=1 z=1

z=1

что в матричной форме принимает вид

(

)

1T

U =P1Z/

I

P1Z

Для дальнейшего сравнения модели рынка P2P кредитования с моделью

банковского рынка будем считать, что ограничение на доходность портфеля

отсутствует. Другими словами, будем искать для модели P2P рынка средний

риск для портфелей с минимальным риском, или портфелей с точкой мини-

мальной дисперсии (ТМД) [14], и сравнивать полученный риск со средним

риском инвесторов для модели банковского рынка.

Средним (специальным) риском инвесторов в P2P модели P(P, E) бу-

дем называть величину R(P), вычисляемую по формуле R(P) = UTdiag F,

что может быть записано как

1

R(P) =

(

) (P1Z )T

P

PT.

1TP1Z

I

В терминах теории Марковица каждый банк с номером 1 ≤ b ≤ B имеет свой

портфель вложений в Z заемщиков, который описывается строкой матри-

цыK∗. Сумма элементов каждой строки матрицыK∗ равна единице. Риск tbb

147

банка с номером 1 ≤ b ≤ B на остатке вложений в заемщиков с учетом вло-

жений рынка P2P вычисляется по формуле

⎛

⎞⎛

⎞

k∗

e11

... e1Z

b1

⎟⎜

⎟

tbb = (k∗b1,... ,k∗bZ)⎝

⎠⎝

⎠.

eZ1

... eZZ

k∗

bZ

Элементы tbb расположены на главной диагонали матрицы T , состоящей

из B строк и B столбцов, вычисляемой по формуле

T =K∗EK*T.

Обозначим через t = diag(T ) вектор-столбец, состоящий из диагональных

элементов матрицы T .

Определим вектор банковских инвестиций на остатке кредитов, которые

не были профинансированы на рынке P2P как w = (w1, . . . , wB)T. Компо-

ненты вектора wb,

1 ≤ b ≤ B от общего объема вложенных средств всеми

банками на остатке рынка P2P вычисляются по формуле

(

)(

)-1

∑

∑∑

wb =

k∗

k∗

bz

bz

z=1

b=1 z=1

Средним риском банков на остатке кредитов в P2P модели P(P, E) будем

называть величину RB, вычисляемую по формуле RB = wTt.

3. Сравнение рисков двух моделей рынка

В данном разделе докажем основное утверждение статьи о минимуме спе-

циального риска инвесторов в P2P модели P

P,E) по сравнению с банков-

ской моделью B(D, K, E). Для этого будем интерпретировать двухуровневую

модель B(D, K, E) как вложение инвесторов в портфели банков пропорцио-

нально размеру их вклада от общего вклада в данный банк.

Условие того, что объем инвестиций на рынке совпадает с объемом выдан-

ных займов, можно записать в виде равенства

1T

I

D1B = 1TIy =

⃗l T1Z = 1 TBK1Z .

Тогда суммарные инвестиции в каждый банк можно записать в виде

x = DT1I.

Из чего следует, что предлагаемый банками инвесторам состав пакета на

единицу вложений по строкам может быть записан как

diag(x)-1K = diag(K1Z )-1K = diag(DT1I )-1K.

148

В свою очередь, состав вложений инвесторов по строкам равен

Ddiag(x)-1K, а вектор вложений инвесторов равен y = Ddiag(x)-1K1Z =

=D1B.

Благодаря этому, можно записать ковариацию вложений инвесторов в ви-

де Ddiag(x)-1KE(Ddiag(x)-1K)T, что приводит к следующему выражению

для риска инвестора в банковской модели

(

)T

diag(y)-1Ddiag(x)-1KE

diag(y)-1Ddiag(x)-1K

Вводя матрицу рисков банков как EB = diag(x)-1KEKTdiag(x)-1, перепи-

шем риск банковской модели как

DEB DT.

Сформулируем основную теорему данной работы.

Теорема. Для любого набора матриц депозитов D, кредитов K, рис-

ков E средний специальный риск банковской модели B(D, K, E) не меньше

среднего специального риска P2P модели P

P (D, K), E).

Доказательство. Рассмотрим произвольную матрицу

D. Построим

новую матрицу

D∗ =

d∗1,...

d∗I)T, строки которой равны между собой и

являются усредненными строками матрицы

D. Иными словами

d∗1 = ··· =

∑I

yi

=

d∗I =

∑I

di.

i=1

j=1

yj

МатрицаD∗ задает возможные вложения инвесторов в банки. Сравним

средний специальный рискD∗ иD. Для этого запишем их разность

∑

∑

yi

yi

∑I

dTiEB

di -

∑I

d∗Ti EB

d∗i =

yj

yj

i=1

j=1

i=1

j=1

(

)

∑I

2

∑

yi

yidi

i=1

=

∑I

|

di||2

-

∑

EB,2

I

yj

yj

i=1

j=1

j=1

EB,2

В соответствии с неравенством Йенсена [26] для нестрого выпуклой функ-

ции || ∗ ||2EB ,2,соответствующейквадратичномуфункционалу,получаем,что

вышеописанная разность неотрицательна. Таким образом, усреднение порт-

фелей инвесторов не увеличивает средний специальный риск. Или, иными

словами, P2P сценарий доставляет минимум специального риска.

4. Пример

Параметры кредитных портфелей составляют банковскую тайну, поэтому

реальные данные о них недоступны. Воспользуемся искусственными данными

для иллюстрации к использованным в работе определениям и предложенной

теореме. Пусть на рынке работает B = 4 банка, I = 12 инвесторов и Z = 8

149

заемщиков. Нормированная по строкам матрица долей кредитовK при этом

имеет вид

⎞

⎛0,6667 0,3333

0

0

0

0

0

0

⎜

⎟

⎜0,1250 0,1250

0,3750

0,3750

0

0

0

0

⎟

K=

⎜

⎟

⎝

0

0

0,6667

0,0667

0,2000

0,0667

0

0

⎠

0

0

0

0

0,5714

0,1429

0,2381

0,0476

Источником средств, за счет которых банки выдают кредиты заемщикам,

являются депозиты, размещаемые инвесторами в банках. Нормированная по

строкам матрица депозитовD, элемент dib которой равен доле средств, кото-

рые инвестор 1 ≤ i ≤ 12 вложил в банк 1 ≤ b ≤ 4, представлена ниже:

⎛

⎞

0,7500

0

0

0,2500

⎜

⎟

⎜0,7500

0

0

0,2500⎟

⎜

⎟

⎜0,3750

0

0

0,6250⎟

⎜

⎟

⎜

⎟

0

0,1111

0

0,8889

⎜

⎟

⎜

⎟

⎜

0

1

0

0

⎟

⎜

⎟

⎜

0

1

0

0

⎟

D=

⎜

⎟

⎜

⎟

0

0,5

0,5

0

⎜

⎟

⎜

⎟

⎜

0

0,6667

0,3333

0

⎟

⎜

⎟

⎜

⎟

0

0,6667

0,3333

0

⎜

⎟

⎜

⎟

⎜

0

0

0,8571

0,1429⎟

⎜

⎟

⎝

0

0

0,6667

0,3333⎠

0

0

0,4000

0,6000

Будем считать, что заемщики не являются независимыми и что их взаи-

мосвязь описывается матрицей корреляции заемщиков E. При этом элементы

на ее главной диагонали описывают дисперсии заемщиков, соответствующие

риску вложения в них, а сама матрица имеет вид

⎛

⎞

1

0,3459

0,3653

0,8105

0,7606

0,7623

0,7033

0,6860

⎜

⎟

0,3459

1

0,9280

0,1816

0,8719

0,8706

0,9059

0,9132

⎜

⎟

⎜

⎟

⎜0,3653

0,9280

1

-0,0068

0,8239

0,8223

0,8807

0,8965⎟

⎜

⎟

⎜0,8105

0,1816

-0,0068

1

0,5610

0,5634

0,4638

0,4328⎟

⎜

⎟

E =

⎜

⎟

⎜0,7606

0,8719

0,8239

0,5610

1

1

0,9918

0,9874⎟

⎜

⎟

⎜0,7623

0,8706

0,8223

0,5634

1

1

0,9915

0,9870⎟

⎜

⎟

⎝0,7033

0,9059

0,8807

0,4638

0,9918

0,9915

1

0,9921⎠

0,6860

0,9132

0,8965

0,4328

0,9874

0,9870

0,9921

1

150

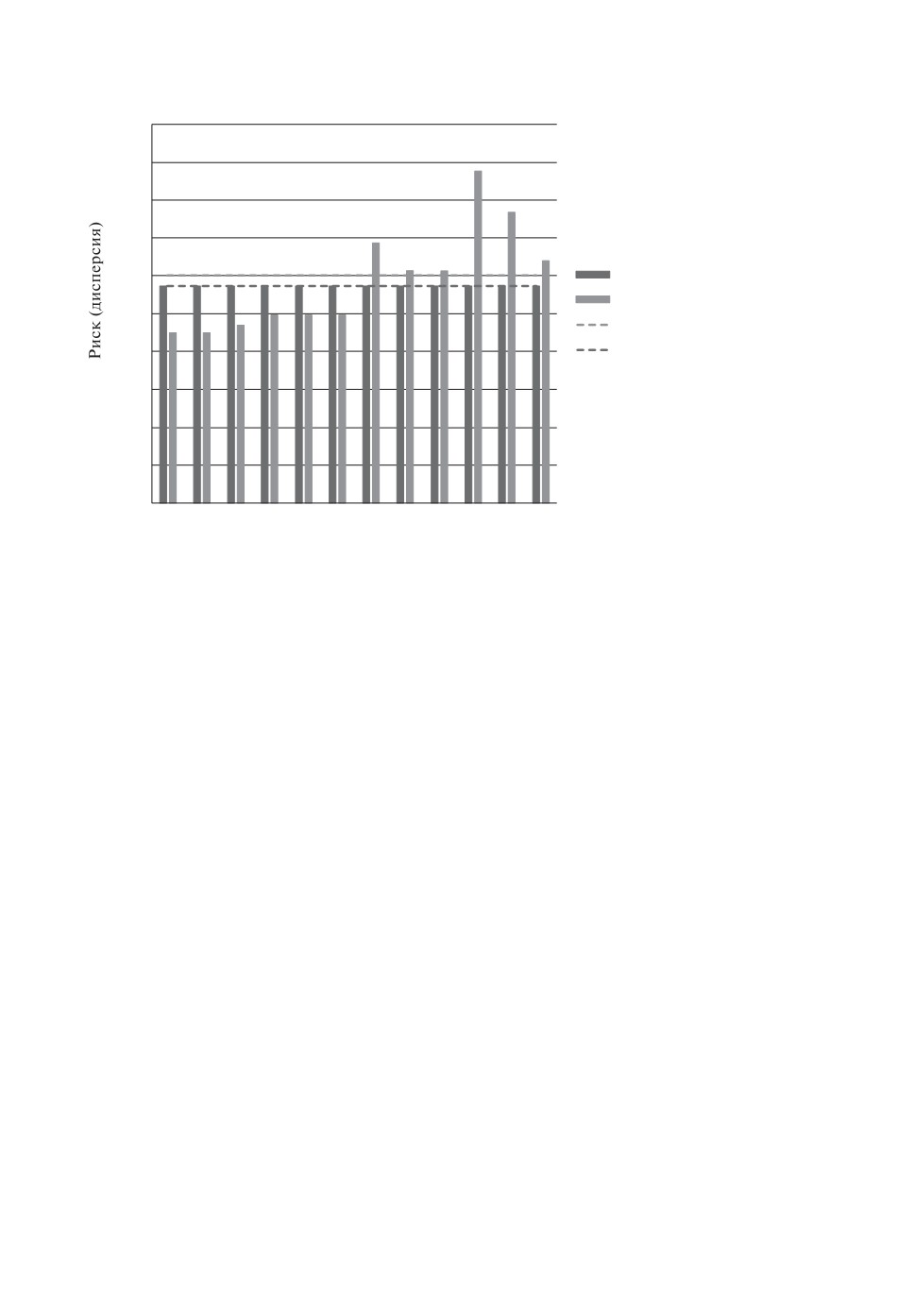

Сравнение рисков инвестора на рынке Р2Р

и рынке банков с учетом полного перераспределения средств

200%

180%

160%

140%

120%

Риск рынка Р2Р

Риск рынка банка

100%

Средний риск рынка банка

80%

Средний риск рынка Р2Р

60%

40%

20%

0%

1

2

3

4

5

6

7

8

9

10

11

12

Номер инвестора

Сравнение риска инвестора на рынке P2P и рынке банков.

При этом матрица долей прямых вложений на рынке P2P, элемент piz ко-

торой равен доле вложений инвестора 1 ≤ i ≤ 12 в заемщика 1 ≤ z ≤ 8, имеет

вид

⎛

⎞

0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189

⎜

⎟

0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189

⎜

⎟

⎜

⎟

⎜0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189⎟

⎜

⎟

⎜0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189⎟

⎜

⎟

⎜

⎟

⎜0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189⎟

⎜

⎟

⎜0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189⎟

⎜

⎟

P =

⎜0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189⎟

⎜

⎟

⎜

⎟

⎜0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189⎟

⎜

⎟

⎜0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189⎟

⎜

⎟

⎜

⎟

0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189

⎜

⎟

⎜

⎟

⎝0,1321 0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189⎠

0,1321

0,0755

0,2453

0,0755

0,2830

0,0755

0,0943

0,0189

В результате расчета получаем, что средний риск в банковской модели

равен 1,2019, а средний риск в модели P2P равен 1,1460. График сравнения

рисков в данном случае представлен на рисунке.

151

5. Заключение

Из утверждения теоремы следует, что структура финансовых посредни-

ков — банков, которая описывается двухуровневой моделью B(D, K, E), соот-

ветствует большему специальному несистематическому риску, нежели одно-

уровневая модель P(P, E) при одинаковых рисках заемщиков, описываемых

матрицей E. Другими словами, сама идеология финансового посредничества

в большинстве случаев порождает дополнительный риск для инвесторов.

Необходимо подчеркнуть, что такое сравнение возможно только при спе-

циальных несистематических рисках заемщиков, которые одинаковы для обо-

их рассматриваемых моделей. Такое равенство может быть достигнуто при

условии выдачи кредитов банками и их последующей токенизации и распре-

деления пакетов токенов между инвесторами.

СПИСОК ЛИТЕРАТУРЫ

1.

World Bank, International Finance Corporation. Doing Business

2014:

Understanding Regulations for Small and Medium-Size Enterprises: The World

Bank. 2013.

2.

Российская Федерация. Федеральный закон от 23.12.2003 г. № 177-ФЗ О страхо-

вании вкладов физических лиц в банках Российской Федерации. 2003.

3.

Российская Федерация. Федеральный закон от 10 июля 2002 г. № 86-ФЗ О Цен-

тральном банке Российской Федерации (Банке России). 2002.

4.

Центральный Банк Российской Федерации. Инструкция от 29 ноября 2019 г.

№ 199-И об обязательных нормативах и надбавках к нормативам достаточности

капитала банков с универсальной лицензией. 2019.

5.

Basel Committee on Banking Supervision. Regulatory Consistency Assessment

Programme (RCAP): Assessment of Basel III risk-based capital regulations - United

States of America: Bank for International Settlements. 2014.

6.

Basel Committee on Banking Supervision. Regulatory Consistency Assessment

Programme (RCAP): Assessment of Basel III risk-based capital regulations - Russia:

Bank for International Settlements. 2016.

7.

РБК. АСВ подстраховало ЦБ.

8.

Bachmann A., Becker A., Buerckner D., Hilker M., Kock F., Lehmann M.,

Tiburtius P., Funk B. Online peer-to-peer lending - A literature review // J. Internet

Banking Commerc. 2011. No. 2. V. 16. P. 1-18.

9.

LendingClub Corporation LendingClub Reports Fourth Quarter and Full Year 2019

Results. LendingClub. 2020. P. 1-15.

10.

Davydov V., Gazaryan A., Madhwal Y., Yanovich Y. Token Standard for

Heterogeneous Assets Digitization into Commodity // Proceedings of the 2019 2nd

International Conference on Blockchain Technology and Applications. ACM. 2019.

P. 43-47.

11.

Davydov V., Yanovich Y. Optimal Portfolio Sold-Out via Blockchain Tokenization //

Proceedings of the 2020 2nd International Electronics Communication Conference.

ACM. 2020. P. 129-136.

152

12.

Davydov V., Yanovich Y. Financial Instruments Generation via Tokenization into

Commodity // 2nd Conference on Blockchain Research & Applications for Innovative

Networks and Services (BRAINS). IEEE. 2020. P. 25-29.

13.

Markowitz H. Portfolio Selection // J. Finance. 1952. V. 7. No. 1. P. 77-91.

14.

Lyuu Y.-D. Financial Engineering and Computation. Cambridge Books. 2002.

15.

Kolm P.N., Tutuncu R., Fabozzi F.J. 60 Years of portfolio optimization: Practical

challenges and current trends // Eur. J. Oper. Res. 2014. V. 234. No. 2. P. 356-371.

16.

Fabozzi F.J., Kolm P.N., Pachamanova D., Focardi S.M. Robust Portfolio

Optimization and Management. John Wiley. 2007.

17.

Ben-Tal A., Ghaoui L.E., Nemirovski A. Robust optimization. Princeton Series in

Applied Mathematics. 2009.

18.

Boyd S., Vandenberghe L. Convex Optimization. Cambridge University Press. 2004.

19.

Skaf J., Boyd S. Multi-Period Portfolio Optimization with Constraints and

Transaction Costs. Stanford working papers. 2009. P. 1-23.

20.

Gambacorta L., Marques-Ibanez D. The bank lending channel: lessons from the

crisis // Econ. Policy. 2011. V. 26. No. 66. P. 135-182.

21.

Shim J. Loan portfolio diversification, market structure and bank stability //

J. Bank. Finance. 2019. V. 104. P. 103-115.

22.

Stiroh K.J. A Portfolio View of Banking with Interest and Noninterest Activities //

J. Money Credit Bank. 2006. V. 38. No. 5. P. 1351-1361.

23.

Musto D.K., Souleles N.S. A portfolio view of consumer credit // J. Monet. Econ.

2006. V. 53. No. 1. P. 59-84.

24.

Bottero M., Lenzu S., Mezzanotti F. Sovereign debt exposure and the bank lending

channel: impact on credit supply and the real economy // J. Int. Econ. 2020.

P. 103328.

25.

Bessis J. Risk Management in Banking. Wiley Finance. 2015.

26.

Зорич В.А. Математический анализ. Часть 1. М.: МЦНМО. 2018.

Статья представлена к публикации членом редколлегии Ф.Т. Алескеровым.

Поступила в редакцию 18.01.2021

После доработки 26.05.2021

Принята к публикации 30.06.2021

153