Автоматика и телемеханика, № 12, 2021

Оптимизация, системный анализ

и исследование операций

© 2021 г. А.З. МЕЛИКОВ, чл.-корр. НАН Азербайджана, д-р техн. наук

(agassi.melikov@gmail.com),

М.О. ШАХМАЛЫЕВ (mamed.shahmaliyev@gmail.com)

(Институт систем управления НАН Азербайджана, Баку),

С.С. НАИР (saji72nair@gmail.com)

(Государственный инженерный колледж, Триссур, Индия)

МАТРИЧНО-ГЕОМЕТРИЧЕСКИЙ МЕТОД

ИССЛЕДОВАНИЯ СИСТЕМЫ ОБСЛУЖИВАНИЯ

C ПОРТЯЩИМИСЯ ЗАПАСАМИ

Изучаются марковские модели систем обслуживания с портящимися

запасами и бесконечным буфером при использовании двух политик по-

полнения запасов: в одной из них объем заказов является постоянной

величиной, а другая зависит от текущего уровня запасов. Заявки могут

присоединяться к очереди даже тогда, когда уровень запасов равен нулю.

После завершения обслуживания заявки либо получают запасы, либо ухо-

дят из системы, не получив их, при этом длительность их обслуживания

зависит от того, получила ли заявка запасы или нет. Получены условия

эргодичности построенных двумерных цепей Маркова, и для вычисления

их стационарных распределений используется матрично-геометрический

метод. Найдены формулы для нахождения характеристик системы при

использовании указанных политик пополнения запасов и даны результа-

ты численных экспериментов.

Ключевые слова: система обслуживания-запасания, портящиеся запасы,

политика пополнения запасов, матрично-геометрический метод.

DOI: 10.31857/S0005231021120102

1. Введение

В последние три десятилетия системы обслуживания-запасания (Queuing-

Inventory Systems, QIS) широко исследуются различными авторами. Совре-

менное состояние теории QIS и ее приложения подробно описаны в недавней

обзорной работе [1]. Важным подклассом QIS являются системы с портящи-

мися запасами (Perishable QIS, PQIS), в которых время жизни (годности)

запасов является конечной случайной величиной (с.в.). Обзорная работа [2]

и монография [3] посвящены исключительно изучению PQIS.

Среди работ, опубликованных после [2, 3], следует отметить [4-17]. Вкрат-

це рассмотрим обзор их результатов. Для краткости изложения здесь исполь-

154

зуются модифицированные обозначения Кендалла, которые были предложе-

ны для обозначения моделей систем массового обслуживания (СМО). Более

конкретно, в известные символические обозначения добавляются новые ком-

поненты, которые указывают используемую политику пополнения запасов

(ППЗ)1, тип функции распределения (ф.р.) времени жизни запасов (символ

∞ в соответствующей позиции означает, что запасы являются долговечными)

и тип ф.р. времени поставки запасов (0 в соответствующей позиции означает,

что время поставки запасов равно нулю).

В [4-6] изучены Марковские модели управления запасами с мгновенным

обслуживанием. В [7] изучена модель типа M/M/1/N/(s, Q)/M/M с нетерпе-

ливыми заявками. Для решения задачи минимизация суммарных штрафов

(Total Cost, TC) в системе используется метод, основанный на марковских

процессах принятия решений, при этом управляемым параметром является

скорость обслуживания сервера. Оптимальная скорость сервера выбирается

из заданного конечного (дискретного) множества. Отметим, что такой подход

минимизации TC ранее был использован в [18] для модели QIS с терпеливыми

заявками, где управляемым параметром является объем поставок. В [8] изу-

чена модель MAP/M/1/N/(s, Q)+(s, S)/M/PH с обратной связью и отдыхами

сервера, здесь символ “+” указывает, что в зависимости от состояния системы

используется либо (s, Q), либо (s, S )-политика. Для изучения данной систе-

мы используется матрично-геометрический метод (Matrix-Geometric Method,

MGM) [19], получены формулы для вычисления характеристики системы и

решена задача минимизации TC. В [9] изучена модель M/M/1/N/(s, Q)/M/M

с ненадежным сервером, где поступающие заявки в зависимости от статуса

сервера и уровня запасов могут либо просоединяться в очередь, либо по-

кидать систему. Стационарное распределение находится с использованием

MGM и решается задача минимизации TC. В [10-12] предложены модели

PQIS, которые могут быть использованы для моделирования процессов бро-

нирования, отмены и продажи авиа/ж.д./автобусных билетов. В [13] изуче-

на модель M/M/1/0/(s, Q)/M/M с повторными заявками и рабочими отды-

хами сервера. Аналогичная модель с ненадежным сервером изучена в [14].

В обеих работах для расчета характеристик изучаемых систем используется

MGM. В [15] исследуется модель M/M/1/0/(s, Q)/M/M с повторными заяв-

ками. Найдено условие эргодичности системы, для расчета ее стационарного

распределения используется MGM. Похожая модель M/M/1/0/(s, S )/M/M

изучена в [16]. Марковская модель M/M/1/N/(s, S )/M/M с многократными

отдыхами сервера изучена в [17]. Заявки, которые поступают во время от-

сутствия запасов, согласно схеме Бернулли либо присоединяются к очереди,

либо покидают систему. Обслуживание заявок прекращается, если уровень

запасов опускается ниже критического уровня. Для изучения системы ис-

пользуется MGM и приводятся результаты объемных вычислительных экс-

периментов.

1 Различные авторы используют разные обозначения для одних и тех же ППЗ. Во избе-

жание недоразумений здесь для ППЗ, в которой объем заказа равен Q = S - s, использует-

ся обозначение (s, Q), а обозначение (s, S) используется для ППЗ, в которой объем заказа

равен S - m, где m указывает на текущий уровень запасов в момент выполнения заказа.

155

Почти во всех работах по QIS предполагается, что после завершения обслу-

живания все заявки получают запасы. Однако это предположение не всегда

удовлетворяется в реальных системах. Кажется, первой работой, где учи-

тывается этот факт, является [20]. В указанной работе изучаются модели

M/M/1/∞/(s, S)/∞/M и M/M/1/∞/(s, Q)/∞/M, где принимается принци-

пиальное допущение о том, что заявки не принимаются в систему, если в

моменты их поступления уровень запасов равень нулю. Доказано, что стацио-

нарное распределение системы определяется как произведение маргинально-

го рaспределения числа заявок в СМО типа M/M/1/∞ и числа товаров на

складе. Интересным результатом этой работы является то, что условие эр-

годичности системы совпадает с соответствующим условием для СМО типа

M/M/1/∞, т.е. оно не зависит ни от типа ППЗ, ни от параметра времени

выполнения заказов. Аналогичные результаты получены недавно в [21] для

модели с отдыхами сервера и случайными объемами поставок.

Обобщение модели [20] для систем с портящимися запасами было пред-

ложено в [22]. Другими и при этом принципиальными отличиями модели,

изученной в [22], от указанной в статье [20], являются следующие: (i) заяв-

ки могут приниматься в систему даже тогда, когда уровень запасов равен

нулю; (ii) заявки в очереди являются нетерпеливыми; (iii) длительности об-

служивания заявок зависят от того, получают они запасы или нет. В [22]

был предложен приближенный метод расчета характеристик системы. На-

ряду с низкой вычислительной сложностью и высокой точностью указанного

метода следует отметить, что его корректное применение требует выполнения

определенных соотношений между исходными параметрами системы. Одна-

ко если необходимые соотношения не выполняются, то точность разработан-

ных алгоритмов ухудшается. Поэтому возникает необходимость разработки

универсального метода, применение которого не требует выполнения опре-

деленных соотношений между исходными параметрами системы. В связи с

этим в данной работе предлагается матрично-геометрический метод.

Еще одно отличие изучаемой модели состоит в том, что здесь, как и в [7,

15, 16], допускаются порчи запасов даже в период их отпуска по заявкам.

2. Описание моделей

Рассмотрим модели M/M/1/∞/(s, S)/M/M и M/M/1/∞/(s, Q)/M/M.

В обеих моделях интенсивность поступающего пуассоновского потока рав-

на λ. Для простоты полагаем, что заявки требуют запаса единичного раз-

мера; уровень запасов уменьшается также в результате их порчи, при этом

время жизни запасов имеет экспоненциальную ф.р. с параметром γ, γ > 0.

Если в момент поступления заявки сервер является свободным и уровень

запасов положительный, то она принимается на обслуживание; иначе заявки

становятся в очередь бесконечной длины. Заявки присоединяются к очереди

согласно схеме Бернулли даже тогда, когда уровень запасов равен нулю, т.е.

если в момент поступления очередной заявки в системе отсутствуют запасы,

то она либо с вероятностью ϕ1 становится в очередь, либо с вероятностью ϕ2

156

покидает систему, при этом ϕ1 + ϕ2 = 1. Считается, что если уровень запасов

равен нулю, то лишь заявка в начале очереди является нетерпеливой, т.е. в

таких случаях заявка во главе очереди ожидает некоторое случайное время,

которое имеет экспоненциальную ф.р. со средним τ-1.

После завершения обслуживания заявка согласно схеме Бернулли либо с

вероятностью σ1 отказывается получить товар, либо с вероятностью σ2 полу-

чает товар, σ1 + σ2 = 1. При этом если заявка отказывается получить товар,

то время ее обслуживания имеет экспоненциальную ф.р. со средним μ-11; ина-

че время ее обслуживания также имеет экспоненциальную ф.р, но со сред-

ним μ-12. Изучаются две ППЗ: (s, S ) и (s, Q), при этом в обеих ППЗ время

выполнения заказа имеет экспоненциальную ф.р. со средним ν-1.

3. Расчет вероятностей состояний системы при

использовании (s, S) политики

Работа системы описывается двумерной цепью Маркова (Two Dimensional

Markov Chain, 2-D MC) с состояниями вида (n, m), где n указывает число

заявок в системе, n = 0, 1, . . . , а m обозначает уровень запасов на складе си-

стемы, m = 0, 1, . . . , S. Пространство состояний этой цепи определяется так:

⋃

E = L(n),

n=0

где множество L (n) = {(n, 0) , (n, 1) , . . . , (n, S)} называется n-й уровень.

Перенумеруем все состояния системы лексикографичским способом,

т.е. состояния нумеруются согласно порядку (0, 0) , (0, 1) , . . . , (0, S) , (1, 0) ,

(1, 1) , . . . , (1, S) , . . . Тогда исходя из описания системы заключаем, что по-

лученная 2-D MC представляет собой не зависящий от уровня квази-процесс

размножения и гибели (Level Independent Quasi-Birth-Death Process, LIQBD)

со следующим генератором:

⎛

⎞

B A0

⎜

⎟

A2

A1

A0

⎜

⎟

(3.1)

G=⎜

A2

A1

A0

⎟.

⎜

⎟

⎝

⎠

Блочные матрицы B, Ak, k = 0, 1, 2, являются квадратнымис размерно-

k)

стью S + 1, и их элементы B = ∥bij ∥, i, j = 0, 1, . . . , S, Ak =

a(

, k = 0,1,2,

ij

i, j = 0, 1, . . . , S, определяются как

⎧

⎪ν,

если i ≤ s, j = S,

⎪

⎪iγ,

если i > 0, j = i - 1,

⎨

- (ν + λϕ1) ,

если i = j = 0,

(3.2)

bij =

⎪− (ν + iγ + λ) , если

0 < i ≤ s, i = j,

⎪

⎪- (iγ + λ) ,

если s < i ≤ S, i = j,

⎩

0,

в других случаях;

157

⎧

⎨λϕ1, если i = j = 0,

(0)

(3.3)

a

ij

=⎩λ,еслиi=0,i=j,

0,

в других случаях;

⎧

⎪ν,

если

0 ≤ i ≤ s, j = S,

⎪

⎨iγ,

если

i > 0, j = i - 1,

(3.4)

a(1)ij =

−(τ + ν + λϕ1),

если

i = j = 0,

⎪

⎪-(ν + iγ + λ + μ1σ1 + μ2σ2), если

i > 0, i = j,

⎩

0,

в других случаях;

⎧

⎪τ,

если i = j = 0,

⎨

μ1σ1, если i = 0, i = j,

(3.5)

a(2)ij =

⎪μ2σ2, если i > 0, j = i - 1,

⎩

0,

в других случаях.

Теорема 1. При использовании (s,S)-политики система является эрго-

дичной тогда и только тогда, когда выполняется следующее соотношение:

(3.6)

λ(1 - (1 - ϕ1) π (0)) < τπ (0) + (μ1σ1 + μ2σ2

)(1 - π (0)) ,

где

(

)-1

∑

∑

π(0) =

1+ am +

bm

;

m=1

m=s+2

∏

∏

Λi-1 + ν

Λi-1 + ν

am =

;

bm =

;

Λi = μ2σ2 + iγ, i = 1,... ,S.

Λi

Λm

Λi

i=1

i=1

Доказательство. Стационарное распределение, которое соответству-

ет генератору A = A0 + A1 + A2, обозначим через π = (π (0) , π (1) , . . . , π (S)),

т.е. эти величины удовлетворяют следующей системе уравнений:

(3.7)

πA = 0, πe = 1,

где 0 - нулевой вектор-строка размерности S + 1 и e - вектор-столбец раз-

мерности S + 1, все компоненты которых равны единице. Иными словами,

величины π (m), m = 0, 1, . . . , S, представляют собой вероятности того, что

уровень запасов равен m, m = 0, 1, . . . , S.

Из соотношений (3.3)-(3.5) заключаем, что элементы генератора A =

= ∥aij ∥, i, j = 0, 1, . . . , S, определяются как

⎧

⎪-ν

если i = j = 0,

⎪

⎪ν

если

0 ≤ i ≤ s, j = S,

⎨

μ2σ2 + iγ

если

i > 0, j = i - 1,

(3.8)

aij =

⎪− (μ2σ2 + iγ + ν) если

0 < i ≤ s, j = i,

⎪

⎪- (μ2σ2 + iγ)

если i > s, j = i,

⎩

0

в других случаях.

158

Из соотношений (3.8) заключаем, что система уравнений (3.7) имеет сле-

дующий явный вид:

(ν + (mγ + μ2σ2) (1 - δm,0)) π(m) =

(3.9)

= ((m + 1) γ + μ2σ2)π (m + 1) ,

0 ≤ m ≤ s;

(mγ + μ2σ2) π(m) = ((m + 1) γ + μ2σ2) π (m + 1) (1 - δm,S ) +

∑

(3.10)

+ν π(k)δm,S, s + 1 ≤ m ≤ S .

k=0

Здесь и далее δx,y обозначают символы Кронекера. Из уравнений (3.9)

и (3.10) величины π(m), m = 1, . . . , S, выражаются через π(0) следующим

образом:

{ amπ (0) , если 1 ≤ m ≤ s + 1,

(3.11)

π(m) =

bmπ (0) , если s + 1 < m ≤ S.

Величина π(0) определяется из условия нормировки, т.е. π(0)+π(1)+. . . +

+ π(S) = 1.

Согласно [19] (гл. 3, стр. 81-83) изучаемый LIQBD является эргодичным

тогда и только тогда, когда выполняется следующее соотношение:

(3.12)

πA0e < πA2

e.

С учетом соотношений (3.3), (3.5) и (3.11) после выполнения определенных

преобразований из (3.12) получим соотношение (3.6).

Замечание 1. Условие эргодичности (3.6) имеет вероятностный смысл.

Действительно, левая часть неравенства (3.6) представляет собой взвешен-

ную общую интенсивность поступления заявок в систему при условии отсут-

ствия запасов и при их наличии, а правая часть (3.6) определяет взвешенную

общую интенсивность ухода заявок из системы в результате нетерпеливости

заявок из-за отсутствия запасов системы (см. первое слагаемое в правой ча-

сти (3.6)) и после их обслуживания с получением запасов и без их получения

(см. второе слагаемое в правой части (3.6)). Следовательно, условие (3.6) фи-

зически означает следующее: взвешенная общая интенсивность поступления

заявок в систему должна быть меньше, чем взвешенная общая интенсивность

ухода заявок из системы. Условие (3.6) может быть заменено грубым, но в

то же время легко проверяемым условием λ < min (τ, μ1σ1 + μ2σ2).

Замечание 2. В частном случае, когда ϕ1 = 0 и τ = 0, из (3.6) при σ2 = 0

находим классическое условие эргодичности одноканальной марковской си-

стемы обслуживания. Кроме того, если положить σ2 = 1, то находим, что при

ϕ1 = 0 и τ = 0 условие эргодичности системы не зависит от размера склада

системы (S), а также не зависит ни от интенсивностей порчи запасов (γ) и

ни от интенсивности их пополнения (ν). Эти результаты полностью соответ-

ствуют результатам работ [20, 21].

159

Стационарное распределение, соответствующее генератору G, обозначим

через p = (p0, p1, p2, . . .), где pn = (p (n,0) , p (n, 1) , . . . , p (n, S)), n = 0, 1,

При выполнении условия эргодичности (3.6) искомое стационарное распре-

деление определяется как

(3.13)

pn = p0Rn

,

n ≥ 1,

где R является неотрицательным и минимальным решением следующего

квадратичного матричного уравнения:

(3.14)

R2A2 + RA1 + A0

= 0.

Вероятности p0 граничных состояний вычисляются из следующей системы

уравнений:

(3.15)

p0 (B + RA2

) = 0,

(3.16)

p0 (I - R)-1

e = 1,

где I обозначает единичную матрицу размерности S + 1.

4. Расчет вероятностей состояний системы при

использовании (s, Q)-политики

Пространство состояний данной модели также задается с помощью мно-

жества Е, но здесь элементы генератораG полученной LIQBD вычисляются

так:

⎛

⎞

˜ A0

⎜

⎟

A2

A1

A0

⎜

⎟

G=

⎜

⎟.

(4.1)

A2

A1

A0

⎜

⎟

⎝

⎠

Элементы матрицB

A1 вычисляются как

⎧

⎪ν,

если j = i + S - s,

⎪

⎪iγ,

если i > 0, j = i - 1,

⎨

- (ν + λϕ1) ,

если i = j = 0,

(4.2)

bij =⎪

− (ν + iγ + λ) , если

0 < i ≤ s, i = j,

⎪

⎪

(iγ + λ) ,

если s < i ≤ S, i = j,

⎩-

0,

в других случаях;

⎧

⎪ν,

если

0 ≤ i ≤ s, j = i + S - s,

⎪

⎨iγ,

если

i > 0, j = i - 1,

(4.3)

ã(1)ij =

− (τ + ν + λϕ1) ,

если

i = j = 0,

⎪

⎪- (ν + iγ + λ + μ1σ1 + μ2σ2) , если

i > 0, i = j,

⎩

0,

в других случаях.

160

Теорема 2. При использовании (s,Q)-политики система является эр-

годичной тогда и только тогда, когда выполняется соотношение (3.6), где

(

)-1

∑

∑

∑

π(0) = c0

cm +

dm +

fm

;

m=0

m=s+1

m=S-s+1

∏

∑

Λi

Λs+1

ν

cm =

;

dm =

;

fm =

ci.

ν+Λi-1

Λm

Λ

i=m+1

m i=m-S+s

Доказательство. Элементы генератора

A=A0

A1 + A2 определя-

ются так:

⎧

⎪-ν

если i = j = 0,

⎪

⎪ν

если

0 ≤ i ≤ s, j = i + S - s,

⎨

μ2σ2 + iγ

если

i > 0, j = i - 1,

(4.4)

ãij =

⎪−(μ2σ2 + iγ + ν) если

0 < i ≤ s, j = i,

⎪

⎪-(μ2σ2 + iγ)

если i > s, j = i,

⎩

0

в других случаях.

Из соотношений (4.4) заключаем, что система уравнений (3.7), соответ-

ствующая генератор

A, имеет следующий явный вид:

(ν + (mγ + μ2σ2) (1 - δm,0)) π(m) =

(4.5)

= ((m + 1) γ + μ2σ2)π (m + 1) ,

0 ≤ m ≤ s;

(mγ + μ2σ2) π(m) = ((m + 1) γ + μ2σ2) π (m + 1) (1 - δm,S) +

(4.6)

+ νπ (m - S + s)δm,S, s + 1 ≤ m ≤ S.

Из (4.5) и (4.6) вероятности π(m), m = 1, . . . , S, выражаются через вели-

чины π(s + 1) следующим образом:

⎧

⎨cmπ(s + 1), если

0 ≤ m ≤ s,

(4.7)

π(m) =

dmπ(s + 1), если s + 1 ≤ m ≤ S - s,

⎩

fmπ(s + 1), если S - s + 1 ≤ m ≤ S,

где

∏

∑

Λi

Λs+1

ν

cm =

;

dm =

;

fm =

ci.

ν+Λi-1

Λm

Λ

i=m+1

m i=m-S+s

Значение π (s + 1) вычисляется через условие нормировки:

(

)-1

∑

∑

∑

π(s + 1) =

cm +

dm +

fm

m=0

m=s+1

m=S-s+1

161

Далее с учетом соотношений (3.3), (3.5) и (4.7) после выполнения опреде-

ленных преобразований из (3.12) получаем, что теорема 2 верна.

Стационарное распределение исходной модели опять определяется с помо-

щью системы уравнений (3.15), (3.16).

Замечание 3. Из теорем 1 и 2 заключаем, что в отличие от [20, 21] в

исследуемых моделях условия эргодичности зависят от размера склада си-

стемы, интенсивности порчи запасов и времени пополнения заказов.

5. Расчет характеристик системы

При использовании обеих ППЗ усредненные характеристики исследуемой

PQIS находятся через вероятности состояний системы. В качестве основных

выбираются следующие характеристики:

• средний уровень запасов на складе (Sav)

∑

(5.1)

Sav =

m

p (n, m) ;

m=1

n=0

• средний объем одного заказа при использовании (s, S)-политики (Vav)

∑

∑

(5.2)

Vav =

m

p (n, S - m) ;

m=S-s n=0

Замечание 4. Средний объем одного заказа при использовании

(s, Q)-политики пополнения запасов является постоянной величиной и равен

Q = S - s.

• средняя длина очереди заявок (Lav)

∑ S∑

(5.3)

Lav = n

p (n, m) ;

n=1

m=0

• средняя интенсивность заказов (RR)

∑

(5.4)

RR = γ (s + 1) p (0,s + 1) + (μ2σ2 + sγ)

p (n, s + 1) ;

n=1

• средняя интенсивность порчи запасов (Γav)

(5.5)

Γav = γSav;

• вероятность потери заявок из-за отсутствия запасов (P L)

∑

(5.6)

PL=ϕ2

p (n, 0) .

n=0

162

6. Численные результаты

Цель выполнения вычислительных экспериментов заключается в изуче-

нии поведения характеристик рассматриваемых моделей (5.1)-(5.6), а также

суммарных штрафов (Total Cost, TC) относительно изменения значений ис-

ходных параметров при использовании различных ППЗ.

Отметим, что при использовании обеих ППЗ TC определяются как

(6.1)

TC (s) = (K + crVav)RR + chSav + cpsΓav + clλPL + cwLav,

где K - фиксированная цена одного заказа, cr - цена единицы объема заказа;

ch - цена хранения единицы объема запасов за единицу времени; cps - цена

порчи единицы запаса; cl - штрафы за потери одной заявки; cw- цена за

единицу времени ожидания в очереди одной заявки.

Некоторые результаты этих экспериментов для модели с максимальным

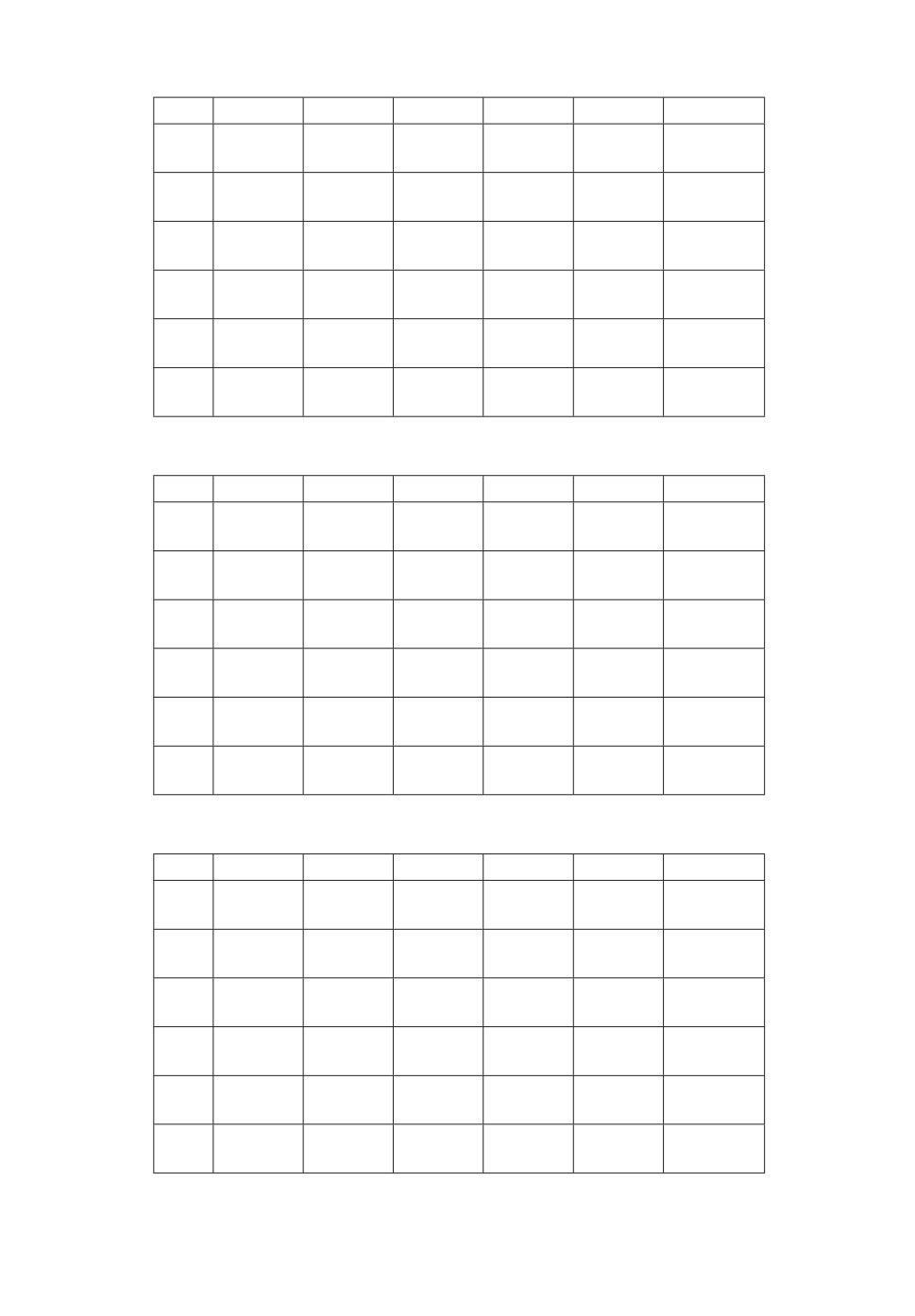

размером склада S = 20 показаны в табл. 1-9, где в каждом столбце верх-

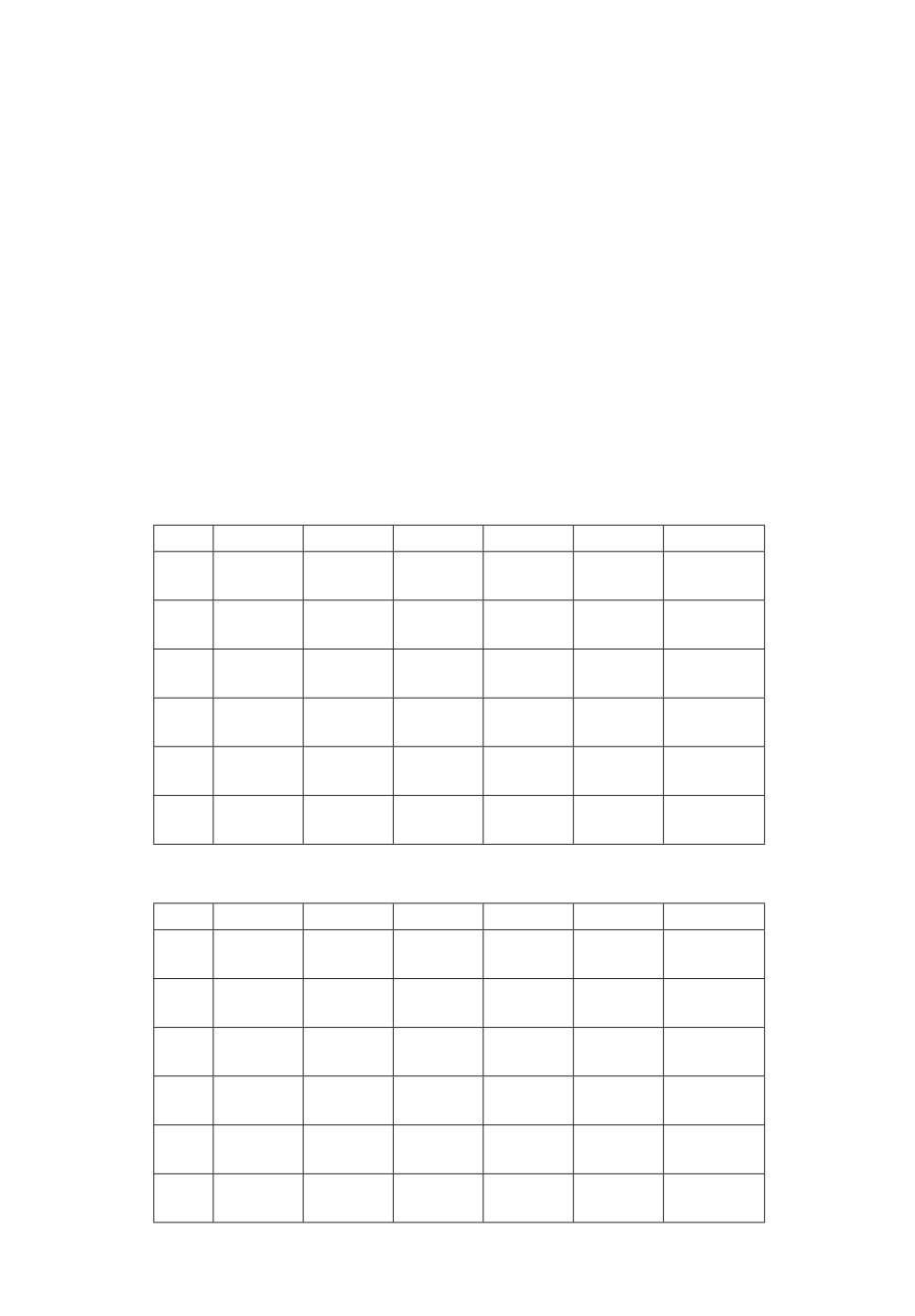

Таблица 1. Зависимость характеристик моделей от параметра λ

λ

Sav

Lav

RR

PL

Vav

TC

1

6,9467

0,3333

0,5691

0,0872

2042,15

7,8353

0,3333

0,5240

0,0803

8,0499

2045,36

1,2

6,9245

0,4286

0,6410

0,0902

2131,46

7,8195

0,4286

0,5898

0,0830

8,0763

2115,15

1,4

6,9024

0,5385

0,7123

0,0931

2220,67

7,8047

0,5326

0,6519

0,0855

8,1013

2181,53

1,6

6,8805

0,6667

0,7830

0,0960

2309,91

7,7883

0,6667

0,7199

0,0883

8,1287

2255,10

1,8

6,8587

0,8182

0,8534

0,0989

2399,31

7,7728

0,8182

0,7841

0,0909

8,1547

2325,53

2

6,8371

1

0,9232

0,1018

2489,12

7,7574

1

0,8478

0,0935

8,1805

2396,52

Таблица 2. Зависимость характеристик моделей от параметра μ1

μ1

Sav

Lav

RR

PL

Vav

TC

3

6,9379

0,3682

0,5973

0,0844

2076,47

7,8291

0,3683

0,5500

0,0814

8,0606

2072,63

3,2

6,9398

0,3606

0,5913

0,0811

2069,19

7,8304

0,3608

0,5445

0,0811

8,0581

2066,63

3,4

6,9416

0,3534

0,5855

0,0879

2062,13

7,8317

0,3535

0,5392

0,0809

8,0559

2061,08

3,6

6,9433

0,3468

0,5802

0,0877

2055,62

7,8329

0,3465

0,5340

0,0807

8,0539

2055,68

3,8

6,9450

0,3398

0,5744

0,0874

2048,61

7,8341

0,3398

0,5289

0,0805

8,0518

2050,45

4

6,9467

0,3333

0,5691

0,0870

2042,14

7,8353

0,3333

0,5240

0,0803

8,0499

2045,36

163

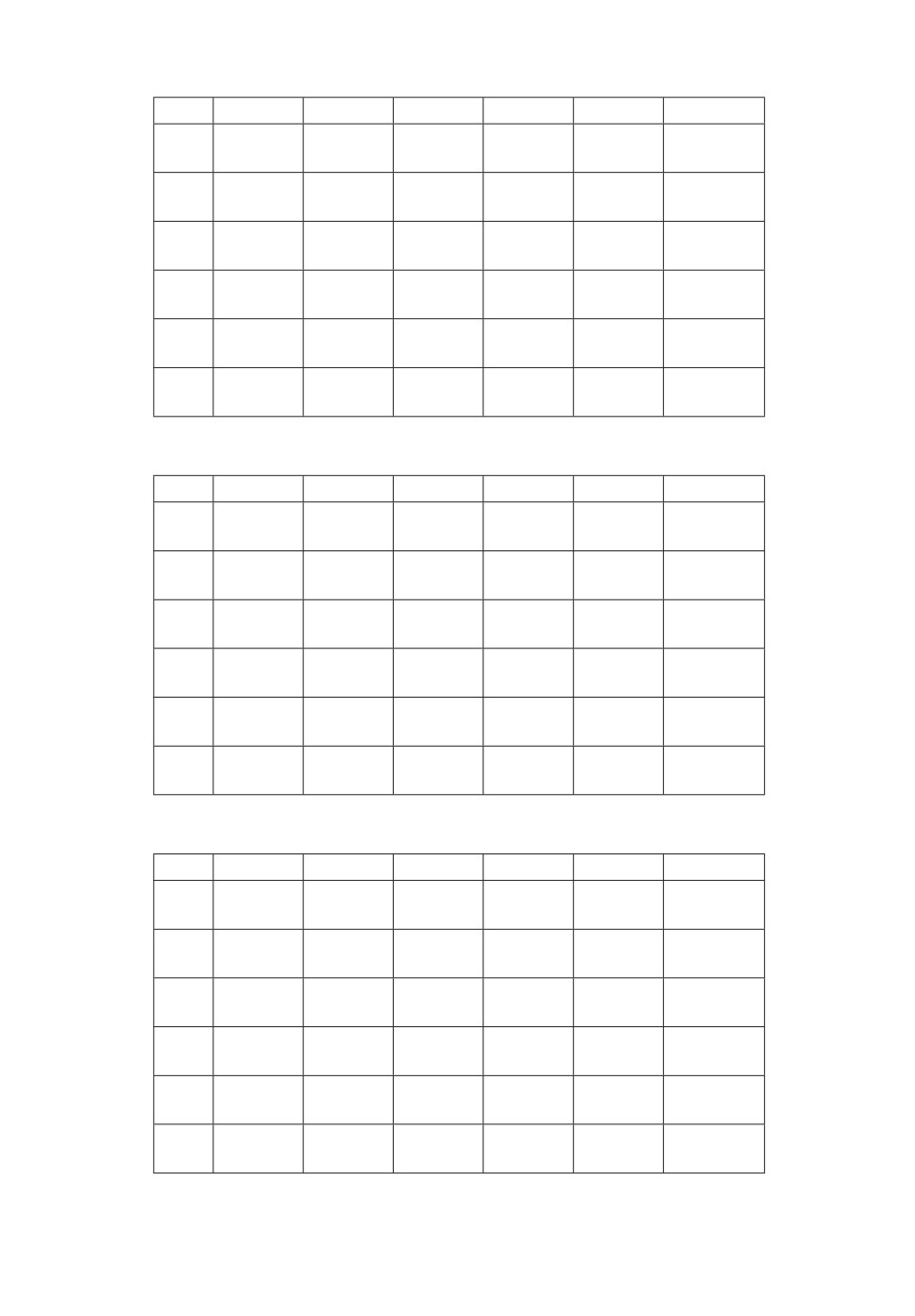

Таблица 3. Зависимость характеристик моделей от параметра μ2

μ2

Sav

Lav

RR

PL

Vav

TC

3

6,9575

0,4283

0,5962

0,0858

2080,52

7,8429

0,4288

0,5498

0,0790

8,0371

2075,91

3,2

6,9550

0,4051

0,5884

0,0861

2069,68

7,8412

0,4055

0,5424

0,0793

8,0400

2067,32

3,4

6,9527

0,3843

0,5829

0,0864

2060,61

7,8395

0,3846

0,5362

0,0796

8,0428

2060,12

3,6

6,9505

0,3656

0,5766

0,0867

2053,11

7,8380

0,3658

0,5312

0,0798

8,0453

2054,15

3,8

6,9485

0,3487

0,5720

0,0870

2046,99

7,8366

0,3488

0,5271

0,0801

8,0477

2049,26

4

6,9467

0,3333

0,5691

0,0872

2042,14

7,8353

0,3333

0,5240

0,0803

8,0499

2045,36

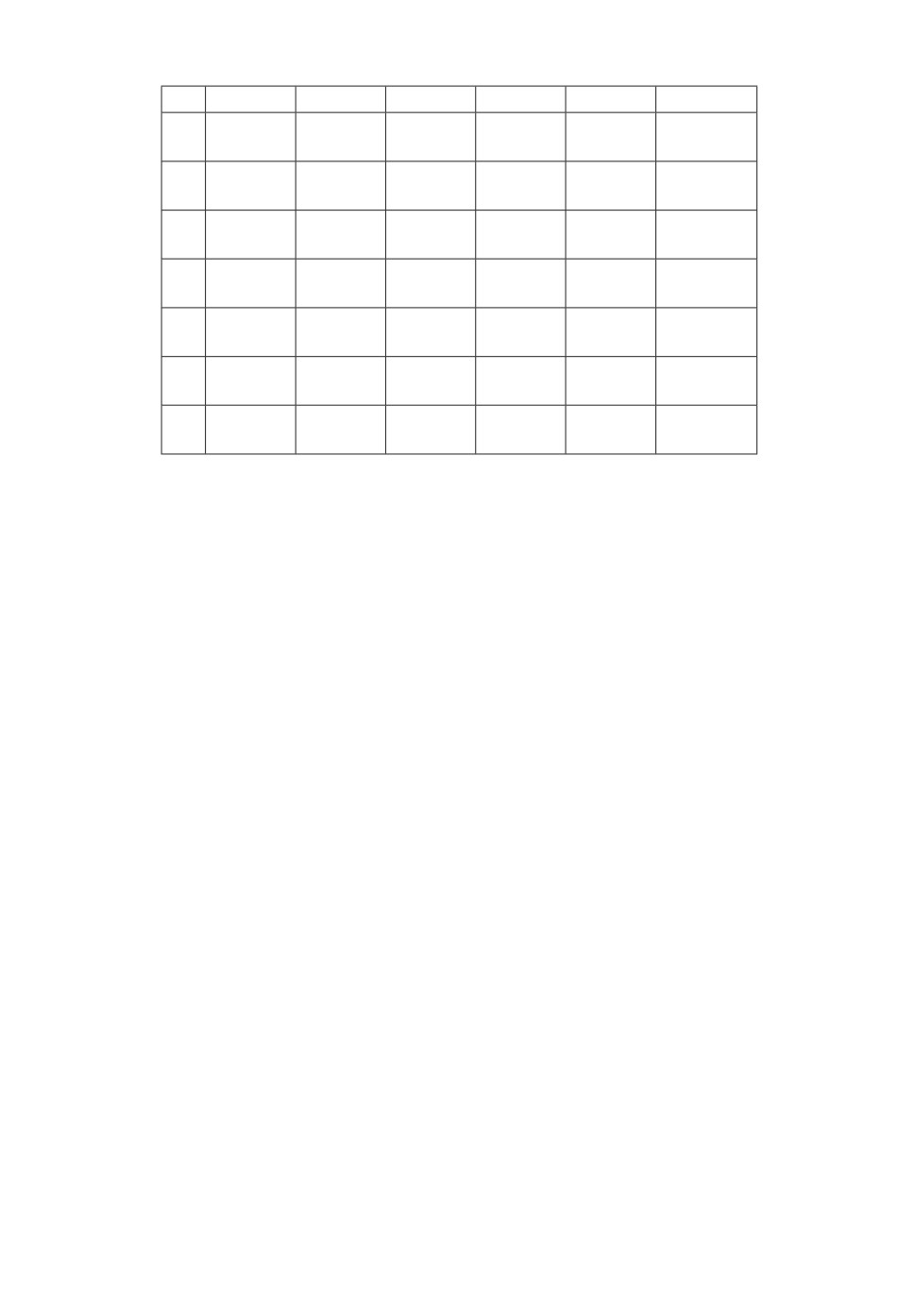

Таблица 4. Зависимость характеристик моделей от параметра τ

τ

Sav

Lav

RR

PL

Vav

TC

1

6,9448

0,3483

0,5764

0,0874

2051,30

7,8338

0,3471

0,5289

0,0804

8,0522

2050,61

1,2

6,9452

0,3448

0,5748

0,0873

2049,18

7,8342

0,3439

0,5278

0,0804

8,0517

2049,40

1,4

6,9456

0,3416

0,5732

0,0873

2047,23

7,8345

0,3411

0,5268

0,0803

8,0512

2048,33

1,6

6,9460

0,3386

0,5718

0,0873

2045,41

7,8348

0,3382

0,5258

0,0803

8,0507

2047,23

1,8

6,9464

0,3359

0,5704

0,0872

2043,72

7,8350

0,3358

0,5249

0,0803

8,0503

2046.31

2

6,9467

0,3333

0,5691

0,0872

2042,14

8,8353

0,3333

0,5240

0,0803

8,0499

2045,36

Таблица 5. Зависимость характеристик моделей от параметра ν

ν

Sav

Lav

RR

PL

Vav

TC

2

5,5928

0,3333

0,4598

0,1778

1656,16

6,5507

0,3333

0,4241

0,1640

10,1186

1735,25

2,2

5,9107

0,3333

0,4856

0,1531

1746,62

6,8595

0,3333

0,4474

0,1411

9,6272

1810,19

2,4

6,2024

0,3333

0,5091

0,1324

1829,72

7,1388

0,3333

0,4688

0,1219

9,1797

1877,75

2,6

6,4707

0,3333

0,5308

0,1148

1906,22

7,3925

0,3333

0,4886

0,1057

8,7706

1938,95

2,8

6,7181

0,3333

0,5507

0,0999

1976,83

7,6237

0,3333

0,5070

0,0920

8,3953

1994,58

3

6,9467

0,3333

0,5691

0,0872

2042,14

7,8553

0,3333

0,5240

0,0803

8,0499

2045,36

164

Таблица 6. Зависимость характеристик моделей от параметра γ

γ

Sav

Lav

RR

PL

Vav

TC

2

8,1789

0,3333

0,5214

0,0380

1804,37

8,9524

0,3333

0,4818

0,0352

6,1934

1731,77

2,2

7,9023

0,3333

0,5326

0,0469

1859,29

8,7061

0,3333

0,4915

0,0433

6,6077

1801,47

2,4

7,6420

0,3333

0,5429

0,0564

1910,14

8,4720

0,3333

0,5005

0,0520

6,9988

1867,40

2,6

7,3967

0,3333

0,5524

0,0663

1957,33

8,2493

0,3333

0,5089

0,0611

7,3685

1929,86

2,8

7,1653

0,3333

0,5611

0,0766

2001,23

8,0373

0,3333

0,5167

0,0705

7,7184

1989,10

3

6,9467

0,3333

0,5691

0,0872

2042,14

7,8353

0,3333

0,5340

0,0803

8,0499

2045,36

Таблица 7. Зависимость характеристик моделей от параметра ϕ1

ϕ1

Sav

Lav

RR

PL

Vav

TC

0

6,9497

0,3106

0,5575

0,0870

2027,59

7,8367

0,3125

0,5164

0,0801

8,0461

2037,24

0,2

6,9485

0,3193

0,5620

0,0870

2033,25

7,8367

0,3204

0,5193

0,0802

8,0476

2040,35

0,4

6,9473

0,3285

0,5667

0,0871

2039,13

7,8358

0,3289

0,5224

0,0802

8,0491

2043,64

0,6

6,9461

0,3378

0,5713

0,0872

2044,91

7,8348

0,3375

0,5255

0,0803

8,0506

2046,95

0,8

6,9447

0,3489

0,5766

0,0874

2051,50

7,8338

0,3476

0,5291

0,0804

8,0523

2050,78

1

6,9434

0,3601

0,5818

0,0875

2057,98

7,8328

0,3579

0,5326

0,0805

8,0539

2054,61

Таблица 8. Зависимость характеристик моделей от параметра σ1

σ1

Sav

Lav

RR

PL

Vav

TC

0

6,8993

0,3333

0,6488

0,0935

2132,41

7,8017

0,3333

0,5967

0,0860

8,1063

2115,75

0,2

6,9308

0,3333

0,5998

0,0893

2072,39

7,8240

0,3333

0,5484

0,0822

8,0688

2068,87

0,4

6,9627

0,3333

0,5423

0,0851

2011,74

7,8466

0,3333

0,4995

0,0784

8,0309

2021,73

0,6

6,9948

0,3333

0,4884

0,0808

1950,43

7,8693

0,3333

0,4500

0,0745

7,9927

1974,14

0,8

7,0273

0,3333

0,4335

0,0764

1888,47

7,8922

0,3333

0,3999

0,0705

7,9542

1926,08

1

7,0602

0,3333

0,3782

0,0720

1825,83

7,9153

0,3333

0,3333

0,0665

7,9153

1877,54

165

Таблица 9. Зависимость характеристик моделей от параметра s

s

Sav

Lav

RR

PL

Vav

TC

3

6,2553

0,3333

0,5209

0,1108

1907,38

6,6468

0,3333

0,5053

0,1074

6,8351

1780,71

4

6,5519

0,3333

0,5290

0,0996

1955,25

7,0966

0,3333

0,5056

0,0952

7,3077

1874,02

5

6,7778

0,3333

0,5457

0,0922

2000,48

7,4889

0,3333

0,5127

0,0866

7,7020

1962,11

6

6,9467

0,3333

0,5691

0,0872

2042,15

7,8353

0,3333

0,5240

0,0803

8,0499

2045,36

7

7,0667

0,3333

0,5986

0,0839

2080,25

8,1440

0,3333

0,5383

0,0754

8,3598

2124,23

8

7,1211

0,3333

0,6322

0,0823

2113,55

8,4206

0,3333

0,5548

0,0717

8,6372

2199,15

9

7,1775

0,3333

0,6764

0,0810

2147,49

8,6688

0,3333

0,5732

0,0686

8,8861

2270,43

няя строка соответствует (s, Q)-политике, а нижняя — (s, S)-политике попол-

нения запасов (поскольку характеристики (5.5) и (5.1) отличаются друг от

друга лишь постоянным множителем, то в таблицах значения характеристи-

ки (5.5) не приводятся). В табл. 1-8 принимается, что s = 6; в качестве базо-

вых принимаются следующие значения исходных данных (т.е. в каждой таб-

лице при изменении значений конкретного параметра значения других пара-

метров остаются неизменными): λ = 1; μ1 = μ2 = 4; ν = γ = 3; τ = 2; ϕ1 = 0,5;

σ1 = 0,3. Коэффициенты в выражении функционала (6.1) выбирались так:

K = 750, cr = 35, ch = 50, cl = 75, cw = 30, cps = 50.

Из-за ограниченности объема работы здесь не приводится подробный ана-

лиз результатов численных экспериментов; лишь отметим, что все результаты

полностью соответствуют теоретическим ожиданиям, при этом сравнитель-

ный анализ значений суммарных штрафов при различных ППЗ показывает,

что они существенным образом зависят от значений многочисленных исход-

ных параметров, и потому невозможно предсказать эффективность той или

иной ППЗ без выполнения соответствующих вычислительных эксперимен-

тов (хотя наблюдается монотонность характеристик относительно изменения

конкретных параметров).

7. Заключение

В работе изучаются марковские модели систем обслуживания-запасания

с бесконечным размером буфера, нетерпеливыми заявками и портящимися

запасами при использовании двух политик пополнения запасов — с фиксиро-

ванным и переменным объемом заказов. Отличительной особенностью изу-

чаемых моделей является то, что заявки могут приниматься в систему даже

тогда, когда уровень запасов равен нулю. Считается, что после завершения

166

обслуживания часть заявок согласно схеме Бернулли либо покидает систему

без получения товаров, либо получают товары. Математическими моделя-

ми изучаемых систем при обеих ППЗ являются двумерные цепи Маркова,

которые имеют трехдиагональные генераторы. Найдены условия эргодично-

сти этих цепей и показано, что в частном случае из них получаются ранее

известные результаты для подобных моделей.

Здесь предполагалось, что время жизни запасов является непрерывной

случайной величиной с заданной функцией распределения, и таким образом,

не учитываются их мгновенные порчи из-за внезапных событий, например

в результате небрежного отношения сотрудников склада к своей работе. Та-

кие ситуации могут быть учтены с помощью введения потока “катастрофиче-

ских” заявок, которые не требуют обслуживания, а их появление приводит к

мгновенному уменьшению уровня запасов (этот поток можно называть “нега-

тивные пополнения”, как аналог негативных заявок). Эти модели являются

объектами дальнейших исследований.

СПИСОК ЛИТЕРАТУРЫ

1.

Krishnamoorthy A., Shajin D., Narayanan W. Inventory with positive service time:

a survey / Advanced Trends in Queueing Theory. Series of Books “Mathematics and

Statistics” Sciences. Anisimov V., Limnios N. (Eds.). ISTE & Wiley. London. 2021.

Vol. 2. P. 201-238.

2.

Bakker M., Riezebos J., Teunter R.H. Review of inventory systems with deterioration

since 2001 / Eur. J. Oper. Res. 2012. V. 221. P. 275-284.

3.

Nahmias S. Perishable Inventory Theory. Heidelberg: Springer, 2011.

4.

Ko S.S., Kang J., Kwon E-J. An (s, S) inventory model with level-dependent G/M/1

type structure / J. Ind. & Manag. Opt. 2016. V. 12. Iss. 2. P. 609-624.

5.

Ko S.S. A nonhomogeneous quasi-birth-death process approach for an (s,S) policy

for a perishable inventory system with retrial demands / J. Ind. & Manag. Opt.

6.

Kocer U.U., Yalcin B. Continuous review (s, Q) inventory system with random

lifetime and two demand classes / OPSEARCH. 2020. V. 57. P. 104-118.

7.

Al Hamadi H.M., Sangeetha N., Sivakumar B. Optimal control of service parameter

for a perishable inventory system maintained at service facility with impatient

customers / Ann. Oper. Res. 2015. V. 233. P. 3-23.

8.

Amirthakodi M., Radhamani V., Sivakumar B. A perishable inventory system with

service facility and feedback customers / Ann. Oper. Res. 2015. V. 233. P. 25-55.

9.

Jeganathan K., Yadavalli V.S.S. A finite source perishable inventory system with

second optional service and server interruptions / ORiON. 2016. V. 32. Iss. 1.

P. 23-53.

10.

Krishnamoorthy A., Shajin D., Lakshmy B. On a queueing-inventory with

reservation, cancellation, common life time and retrial / Ann. Oper. Res. 2016.

V. 247. P. 365-389.

167

11.

Krishnamoorthy A., Shajin D., Lakshmy B. G/M/1 type queueing-inventory system

with postponed, cancellation and common life time / Indian J. Pure & Appl. Math.

2016. V. 47. Iss. 2. P. 357-388.

12.

Shajin D., Krishnamoorthy A., Manikandan R. On a queueing-inventory system with

common life time and Markovian lead time process / Oper. Res.

13.

Laxmi P.V., Soujanya M.L. Perishable inventory model with retrial demands,

negative customers and multiple working vacations / Int. J. Math. Model. & Comput.

2017. V. 7. Iss. 4. P. 239-254.

14.

Laxmi P.V., Soujanya M.L. Perishable inventory system with service interruptions,

retrial demands and negative customers / Appl. Math. & Comput. 2015. V. 262.

P. 102-110.

15.

Reshmi P.S., Jose K.P. A queueing-inventory system with perishable items and

retrial of customers / Malaya J. Mat. 2019. V. 7. Iss. 2. P. 165-170.

16.

Reshmi P.S., Jose K.P. A production inventory model with deteriorating items and

17.

Jajaraman B., Sivakumar B., Arivarignan G. A Perishable Inventory System with

Postponed Demands and Multiple Server Vacations / Modeling and Simulation

Engineering (Hindawi Publishing Corporation). V. 2012. Article ID 620960. 17 pages.

18.

Melikov A.Z., Molchanov A.A. Stock optimization in transport/storage systems /

Cybernetics. 1992. V. 27. Iss. 3. P. 484-487.

19.

Neuts M.F. Matrix-Geometric Solutions in Stochastic Models: An Algorithmic

Approach. Baltimore: John Hopkins University Press, 1981.

20.

Krishnamoorthy A., Manikandan R., Lakshmy B. Revisit to queueing-inventory

system with positive service time / Ann. Oper. Res. 2015. V. 233. P. 221-236.

21.

Zhang Y., Yue D., Yue W. A queueing-inventory system with random order size

policy and server vacations / Ann. Oper. Res.

22.

Melikov A.Z., Shahmaliyev M.O. Markov models of inventory management systems

with a positive service time / J. Comp. & Sys. Sci. Int. 2018. V. 57. Iss. 5. P. 767-783.

Статья представлена к публикации членом редколлегии А.И. Ляховым.

Поступила в редакцию 22.03.2021

После доработки 05.06.2021

Принята к публикации 30.06.2021

168