Автоматика и телемеханика, № 5, 2021

Управление в социально-экономических

системах

© 2021 г. Т.Ю. ПАШИНСКАЯ, канд. физ.-мат. наук (tatyana.obedko@mail.ru),

В.В. ДОМБРОВСКИЙ, д-р техн. наук (dombrovs.ef@tsu.ru)

(Национальный исследовательский Томский государственный университет)

ПРОГНОЗИРУЮЩЕЕ УПРАВЛЕНИЕ ИНВЕСТИЦИОННЫМ

ПОРТФЕЛЕМ НА ФИНАНСОВОМ РЫНКЕ

СО СКРЫТЫМ ПЕРЕКЛЮЧЕНИЕМ РЕЖИМОВ

И MS VAR МОДЕЛЬЮ ДОХОДНОСТЕЙ

Рассматривается задача управления инвестиционным портфелем на

финансовом рынке с переключением режимов с учетом ограничений на

объемы вложений и займов. Предполагается, что доходности рисковых

активов описываются векторной авторегрессионной моделью со скры-

тым переключением режимов (Markov Switching Vector Autoregression,

MS VAR). Для оценки параметров используется EM-алгоритм. Представ-

лены результаты численного моделирования с использованием реальных

данных российского фондового рынка.

Ключевые слова: инвестиционный портфель, прогнозирующее управле-

ние, векторная авторегрессионная модель с переключением режимов,

скрытая марковская цепь.

DOI: 10.31857/S0005231021050081

1. Введение

Задача управления инвестиционным портфелем (ИП) является одной из

ключевых в финансовой инженерии. Финансовые временные ряды представ-

ляют собой нестационарные динамические стохастические системы с высокой

волатильностью и скачкообразными изменениями. В связи с этим для описа-

ния динамики ИП широко используются модели с марковскими скачками.

Задаче управления ИП на финансовом рынке с марковским переключени-

ем режимов посвящены публикации [1-7], в которых предполагается, что цепь

Маркова является наблюдаемой. Однако на практике при управлении ре-

альным ИП состояние цепи, как правило, недоступно прямому наблюдению.

В [8, 9] рассматривается задача управления ИП на скачкообразном рынке со

скрытой сменой режимов цепи. В частности, публикация [8] посвящена задаче

управления по критерию “mean-variance”. Оценки параметров модели скры-

той цепи Маркова получены с использованием EM-алгоритма. Оптимизаци-

онная задача сводится к решению уравнений Гамильтона-Якоби-Беллмана.

В [9] рассматривается задача оптимизации ИП по критерию “mean-variance”

124

с учетом квадратичных транзакционных издержек и ограничений. Для ре-

шения задачи используется метод управления с прогнозирующей моделью

(Model Predictive Control).

Известные результаты по управлению ИП на рынке с переключением ре-

жимов ограничиваются рассмотрением модели экономического броуновского

движения со скачкообразно меняющимися параметрами, в основе которой

лежит предложение о независимости и одинаковой распределенности доход-

ностей рисковых активов. Однако на практике данное предположение, как

правило, не выполняется.

В данной статье рассматривается динамическая задача управления ИП на

финансовом рынке с переключением режимов с учетом явных ограничений

на объемы вложений и займов. Предполагается, что доходности рисковых

финансовых активов описываются векторной авторегрессионной моделью со

скрытым переключением режимов (Markov Switching Vector Autoregression

Model, MS VAR модель) [10, гл. 1, с. 10]. Задача управления ИП формули-

руется как динамическая задача слежения со скользящим горизонтом инве-

стирования за эталонным портфелем, имеющим заданную доходность [11].

Для оценки параметров MS VAR модели используется EM-алгоритм, пред-

ложенный в [10, гл. 6, с. 104]. Данная статья является обобщением результа-

тов, полученных авторами в [7], где предполагается, что состояние цепи Мар-

кова доступно прямому наблюдению. Представлены результаты численного

моделирования с использованием реальных данных российского фондового

рынка.

2. Описание модели и постановка задач управления

Рассмотрим ИП, состоящий из n видов рисковых финансовых активов и

одного безрискового финансового актива (банковский счет или надежные об-

лигации). Управление портфелем осуществляется путем перераспределения

капитала между различными видами инвестиций посредством банковского

счета. Капитал, помещенный в i-й рисковый актив в момент времени k, ра-

вен ui(k) (i = 1, 2, . . . , n), а в безрисковый - u0(k). Тогда общий объем вложе-

ний (капитал портфеля) в момент времени k равен:

∑

(2.1)

V (k) =

ui(k) + u0

(k).

i=1

Отметим, что если ui(k) < 0 (i = 1, n), то это означает участие в операции

“продажа без покрытия” на сумму |ui(k)|. В начальный момент времени весь

капитал помещен в безрисковый актив и заемные средства не используются:

ui(0) = 0 (i = 1,n), u0(0) = V (0).

Пусть ηi(k + 1) - ставка доходности i-го рискового актива за период вре-

мени [k, k + 1]. Это случайная ненаблюдаемая в момент времени k величина,

определяемая по формуле

(2.2)

ηi(k + 1) = (Zi(k + 1) - Zi(k)) /Zi

(k),

где Zi(k) - рыночная цена i-го рискового актива в момент времени k.

125

Отметим, что величина ui(k) (i = 1, n), полученная в момент времени k,

означает для инвестора необходимость совершения сделки на покупку или

на продажу актива i-го вида объемом |ui(k) - [1 + ηi(k)]ui(k - 1)|, где ηi(k) -

наблюдаемая в момент времени k величина.

В момент времени k + 1 капитал ИП станет равен:

∑

(2.3)

V (k + 1) =

[1 + ηi(k + 1)] ui(k) + [1 + r(k + 1)] u0

(k),

i=1

где r(k + 1) - доходность безрисковых вложений.

∑n

С учетом u0(k) = V (k) -

ui(k), уравнение (2.3) преобразуем к виду

i=1

∑

(2.4)

V (k + 1) = [1 + r(k + 1)] V (k) +

[ηi(k + 1) - r(k + 1)] ui

(k).

i=1

Будем полагать, что вектор доходностей рисковых активов η(k) =

= [η1(k), . . . , ηn(k)]T описывается уравнением

(2.5)

η(k + 1) = µ [θ(k + 1)] + y(k + 1),

где θ(k) = [δ(α(k), 1), . . . , δ(α(k), ν)]T , δ(α(k), j)

функция Кронекера

(j = 1, 2, . . . , ν); α(k)

однородная дискретная марковская цепь с конечным

множеством состояний {1, 2, . . . , ν}, матрицей переходных вероятностей

∑

P = [Pij] (i,j ∈{1,2,...,ν}), Pji = P{α(k +1) = j |α(k) = i},

Pji = 1,

j=1

∑ν

и начальным распределением pi = P {α(0) = i} (i = 1, ν),

pi = 1; µ[θ(k)] =

i=1

= [µ1[θ(k)], . . . , µn[θ(k)]]T - вектор ожидаемых доходностей (средних значе-

ний) рисковых активов; вектор y(k) ∈ Rn описывается векторной авторегрес-

сионной моделью порядка p без свободного члена, коэффициенты которой

зависят от состояния цепи Маркова θ(k) (MS VAR, Markov Switching Vector

Autoregression Model) [10, гл. 1, с. 13]:

y(k + 1) = γ1[θ(k + 1)]y(k) + . . . + γp[θ(k + 1)]y(k - p + 1) +

(2.6)

+ Σ[θ(k + 1)]w(k + 1).

Здесь w(k) ∈ Rn - вектор белых шумов с нулевым средним и матрицей кова-

{

}

риации E

w(k)wT(k)

= In, In - единичная матрица размерности n.

Параметры уравнений (2.5), (2.6) принимают одно из возможных значений

из заданного набора в зависимости от состояния цепи Маркова при α(k) = i:

µj[θ(k)] = µ(i)j (j = 1,n), Σ [θ(k)] = Σ(i), γj [θ(k)] = γ(i)j (j = 1,p).

Цепь Маркова θ(k) определяет режим рынка: рынок в состоянии высокой

или низкой волатильности и/или рынок в состоянии восходящего или нисхо-

дящего тренда.

126

Предполагается также, что доходность безрискового актива r[θ(k)] зависит

от состояния цепи Маркова θ(k) и принимает одно из возможных значений

{

}

r(i) ∈ R : i = 1,ν

Вектор θ(k) допускает представление в пространстве состояний [12, гл. 2,

с. 17]:

(2.7)

θ (k + 1) = Pθ(k) + υ(k + 1),

где {υ(k)} - последовательность мартингал-разностей.

Процесс, описываемый MS VAR моделью порядка p, может быть представ-

лен в виде процесса первого порядка MS VAR (1):

(2.8)

Y (k + 1) = γ[θ(k + 1)]Y (k) + σ[θ(k + 1)]W (k + 1),

[

]T

Y (k) =

yT(k),yT(k - 1),... ,yT(k + p - 1)

np×1,

[

]T

W (k) =

wT(k), 01×n, 01×n, . . . , 01×nnp×1,

∑

{

}

(2.9)

σ[θ(k)] =

θi(k)σ(i), σ(i) = diag Σ(i),0,... ,0

,

np×np

i=1

(i)

γ(i)1

γ(i)2

... γ(i)p-1 γ

p

∑

In

0

0

0

(2.10)

γ[θ(k)] =

θi(k)γ(i), γ(i) =

0

In ...

0

0

,

i=1

0

0

In

0

np×np

θi(k) (i = 1,ν) - компоненты вектора θ(k).

С учетом (2.5) и (2.8) уравнение (2.4) примет вид

(2.11)

V (k + 1) = A[θ(k + 1)]V (k) + B[Y (k + 1)]u(k) + D[θ(k + 1)]u(k),

где u(k) = [u1(k), . . . , un(k)]T ,

∑

(2.12)

A[θ(k + 1)] =

θi(k + 1)A(i), A(i) = 1 + r(i),

i=1

∑

[

]

(2.13) D[θ(k + 1)] =

θi(k + 1)D(i), D(i) =µ(i)

-r(i) ... µni) -r(i)

,

1

i=1

[

]

B [Y (k + 1)] =

y1(k + 1) y2(k + 1) ... yn(k + 1)

=

(2.14)

[

]

= Y T(k + 1)LT, L =

In,0n×n(p-1)

При управлении портфелем учитываются ограничения:

(2.15)

uimin(k) ≤ ui(k) ≤ uimax

(k) (i = 1, n),

∑

(2.16)

u0min(k) ≤ V (k) -

ui(k) ≤ u0max

(k).

i=1

127

Если uimin(k) < 0 (i = 1, n), то для рискового актива i-го вида допустимо

участие в операции “продажа без покрытия” на сумму не более |umini(k)|; ес-

ли umini(k) ≥ 0, то операции “продажа без покрытия” для рискового актива

i-го вида запрещены; umax0(k) ≥ 0 определяет максимальный размер капита-

ла, который можно вкладывать в безрисковый актив, umaxi(k) ≥ 0 (i = 1, n)

определяют максимальный объем капитала, который мжно вкладывать в

рисковый актив i-го вида; umin0(k) ≤ 0, величина

umin0(k)

определяет макси-

мальный размер займа безрискового актива. Отметим, что величины umini(k)

(i = 1, n), umaxi(k) (i = 0, n) на практике часто зависят от капитала ИП, что

можно учесть, положив umini(k) = γ′iV (k), umaxi(k) = γ′′iV (k), где γ′i, γ′′i - по-

стоянные коэффициенты.

Представим ограничения (2.15)-(2.16) в матричном виде

(2.17)

umin(k) ≤ S(k)u(k) ≤ umax

(k),

где

[

]T

umin(k) =

umin1(k),... ,uminn(k),umin0(k) - V (k)

,

umax(k) = [umax1(k),... ,umaxn(k),umax0(k) - V (k)]T,

[

]

S(k) =

In

-1n

,

−1n = [-1,... ,-1],

In - единичная матрица размерности n.

Будем определять стратегию управления ИП путем перераспределения ка-

питала между различными видами инвестиций так, чтобы капитал реального

портфеля с минимально возможными отклонениями (с минимально возмож-

ным риском) следовал капиталу заданного инвестором эталонного портфеля

с желаемой доходностью µ0, эволюция которого описывается уравнением

(2.18)

V0(k + 1) = [1 + µ0]V0(k), V0

(0) = V (0).

Для управления ИП используем стратегии управления с прогнозирующей

моделью. На каждом шаге k будем минимизировать квадратичный критерий

со скользящим горизонтом управления:

∑ {

[

]2

(2.19)

J (k + m | k) = E ρ1(k + i)

V (k + i | k) - V 0(k + i)

-

i=1

[

]

- ρ2(k + i)

V (k + i | k) - V 0(k + i)

+

}

+ uT(k + i - 1|k)R(k + i - 1)u(k + i - 1|k)V (k),Y (k),θ(k) ,

где m - горизонт прогноза; k - текущий момент времени; V (k + i | k) -

прогнозное значение капитала ИП согласно уравнению динамики (2.11),

u(k + i) = [u1(k + i), . . . , un(k + i)]T - вектор прогнозирующих управлений;

ρ1(k + i) ≥ 0, ρ2(k + i) ≥ 0 - весовые коэффициенты (скалярные величины);

R(k + i) > 0 - положительно определенная симметричная матрица размерно-

сти n.

128

Критерий (2.19) представляет собой линейную комбинацию квадратичной

части, минимизирующей среднеквадратическое отклонение капитала реаль-

ного портфеля от эталонной траектории, и линейной части, которая штра-

фует прогнозные значения капитала ИП, меньшие желаемого значения. Тре-

тье слагаемое неявно накладывает “штраф” за большие объемы вложений в

рисковые активы, а также гарантирует существование решения задачи опти-

мизации (см. замечание к теореме).

Критерий (2.19) может быть записан в эквивалентном виде:

∑ {

(2.20)

J (k + m | k) = E R1(k + i)V2

(k + i | k) -

i=1

- R2(k + i)V (k + i|k) +

}

+uT(k + i - 1|k)R(k + i - 1)u(k + i - 1|k)V (k),Y (k),θ(k) ,

где

R1(k + i) = ρ1(k + i), R2(k + i) = 2V0(k + i)ρ1(k + i) + ρ2(k + i).

Таким образом, имеем задачу управления ИП, динамика которого описы-

вается уравнением (2.11), по критерию (2.20) при ограничениях (2.17).

3. Алгоритм оценки скрытой цепи Маркова

На практике состояние цепи α(k) (или θ(k)) является скрытым. Наблюде-

нию доступен вектор доходностей η(k). Будем полагать, что доходности без-

рисковых активов r(i) и ожидаемые доходности рисковых активов µ(i)j извест-

ны (оцениваются отдельно). Для оценки состояния скрытой цепи Маркова и

параметров MS VAR(p) модели вида (2.6) будем использовать EM-алгоритм

[10, гл. 6, с. 104]. Альтернативным подходом к оценке MS VAR моделей явля-

ется метод “сэмплирования” Гиббса [10, гл. 8, с. 148]. Преимуществом метода

является его робастность по отношению к форме графика функции максиму-

ма правдоподобия. Однако он требует значительных вычислительных затрат.

В [13] предложен адаптивный EM-алгоритм (рекурсивная оценка максималь-

ного правдоподобия). Недостатком подхода является высокая чувствитель-

ность к адаптивной матрице, вычисление которой становится трудоемким

для моделей с большим количеством параметров. В частности, в [13] резуль-

таты ограничиваются моделью с восемью параметрами.

Предположим, что в модели (2.6) случайная составляющая w(k) под-

чиняется стандартно

{

}

раметрами являются β(i) = vec(γ(i)1, . . . , γpi)), Σ(i), i = 1, ν; ρ = vec(P ), θ(0) ,

vec(·) означает операцию векторизации матрицы. Обозначим через λ век-

тор, содержащий все неизвестные параметры модели. Обозначим через Yt =

{

}T

=

yT(t),yT(t - 1),... ,yT(1),yT(0),... ,yT(1 - p)

переменные, наблюдае-

мые до момента времени t включительно, Y ≡ YT - вся выборка наблюде-

ний, доступная на момент времени k, размера T . Обозначим через ηt вектор

129

условных плотностей процесса y(t):

(3.1)

ηt = f(y(t)|θ(t),Yt-1

)=

= [f (y(t) | θ(t) = e1, Yt-1) , . . . , f (y(t) | θ(t) = eν , Yt-1)]T ,

f (y(t)|θ(t) = ei,Yt-1) =

{

)T (

)-1 (

)}

1

1(

=

exp

-

y(t) - y(i)(t)

Σ(i)

y(t) - y(i)(t)

,

Σ(i)

1/2

2

(2π)n/2

y(i)(t) = γ(i)1y(t - 1) + γ(i)2y(t - 2) + ... + γ(i)py(t - p), i = 1,ν.

Пошагово EM-алгоритм имеет вид:

1. Инициализация. Задаются начальные значения параметров модели:

{

}

β(i),Σ(i)

,i = 1,ν;ρ,θ(0) = ξ1|0

2. E-шаг. Определяются отфильтрованные вероятности ξt|t = [ξ1,tt,

...,ξν,t|t]T по формуле (прямая рекурсия):

ηt ⊙ ξt|t-1

ηt ⊙ Pξt-1|t-1

ξt|t =

(

) =

(

), t = 1,T,

1ν = [1, . . . , 1]T .

1Tν

ηt ⊙ ξt|t-1

1Tν

ηt ⊙ Pξt-1|t-1

Определяются сглаженные вероятности по формуле (обратная рекурсия):

[

(

)]

ξT-j|T =

PT

ξT-j+1|T ⊘ ξT-j+1|T-j

⊙ ξT-j|T-j,j = 1,T - 1,

где ξT-j+1|T-j = P ξT-j|T-j. Рекурсия начинается с отфильтрованной вероят-

ности ξT|T . Символы ⊙, ⊘ означают поэлементное матричное умножение и

деление соответственно.

3. М-шаг. Оценки коэффициентов уравнения авторегрессии равны:

(

)

β(i) = (XTΞ(i)X)-1XTΞ(i)

⊗In y,

(3.2)

(

)-1 (

)T

i = 1,ν,

Σ(i) = T(i)

U(i)

Ξ(i)U(i),

(

)T

(

)-1

{(

)}

Υ(i)

= XTΞ(i)X

XTΞ(i)Y, Ξ(i) = diag

ξi,1|T ,... ,ξi,T|T

,

∑

(

)T

(

)T

T(i) =

ξi,t|T ,

U(i)

=Y -X Υ(i)

∈RT×n,

t=1

X = [Y-1,...,Y-p] ∈ RT×np, Y-i = [y(1 - j),...,y(T - j)]T ∈ RT×n,

[

]

y=

yT(1),... ,yT(T)

∈RTn×1.

130

Вероятности перехода равны

(

)

(3.3)

ρ=ξ(2) ⊘

1ν

⊗ξ(1) ,

∑

[(

)

(

)

(

)]

ξ(2) =

ξ(2)t|T,

ξ(2)t|T = vec(P) ⊙

ξt+1|T

⊘

ξt+1|k

⊗

ξt|t

,

t=1

(

)

ξ(1) =

1Tν ⊗ Iν

ξ(2)

символ ⊗ означает прямое произведение матриц.

Оценка начального распределения состояния цепи Маркова равна ξ0 =

=ξ1|T.

4. Шаги 2-3 повторяются до момента выполнения условий сходимости [10,

гл. 6, с. 111].

4. Синтез адаптивных стратегий управления ИП

Решение задачи управления ИП с динамикой (2.11) по критерию (2.20)

при ограничениях (2.17) в условиях скрытой цепи Маркова дается следующей

теоремой.

Теорема. Пусть капитал ИП описывается уравнением (2.11) при огра-

ничениях (2.17). Состояние скрытой цепи Маркова и оценки параметров

MS VAR модели (2.6) производятся EM-алгоритмом. Тогда стратегия про-

гнозирующего управления u(k + i | k) (i = 0, 1, . . . , m - 1) со скользящим го-

ризонтом m, минимизирующая критерий (2.20), на каждом шаге k опреде-

ляется уравнением

[

]

u(k) =

In

0n . . . 0n

U (k),

где In - единичная матрица размерности n, 0n - нулевая матрица размер-

ности n; U(k) = [uT(k |k),... ,uT(k + m - 1|k)]T - последовательность про-

гнозирующих управлений, которая определяется из решения задачи квадра-

тичного программирования с критерием

(4.1)

J (k + m | k) = [2V (k)G(k) - F (k)] U(k) + UT

(k)H(k)U(k)

при ограничениях

(4.2)

Umin(k) ≤ S(k)U(k) ≤ Umax

(k), S(k) = diag {S(k), 0 . . . , 0} ,

где

[

]T

Umin(k) =

uTmin(k),... ,uTmin(k + m - 1)

,

[

]T

Umax(k) =

uTmax(k),... ,uTmax(k + m - 1)

;

131

H(k) = {Htf (k)}, G(t) = {Gt(k)}, F (t) = {Ft(k)} (t, f = 1, m) - блочные мат-

рицы, блоки которых удовлетворяют уравнениям

∑

(

)T

(4.3)

Htt(k) = R(k + t - 1) +

D(it)

Q(it)(k)D(it) +

it=1

∑ ν∑

(

[

]

)T

[

]

+ ...

B γ(it)... γ(i1)Y (k)

+ 2D(it)

Q(i1,...,it)(k)B γ(it)... γ(i1)Y (k)

+

i1=1

it=1

∑

∑ ν∑

[

]

[

]T

+

LT γ(it) . . . γ(ij+1)σ(ij) Q(ij,...,it)(k) γ(it) . . . γ(ij+1)σ(ij)

L,

j=1 ij=1

it=1

∑ ν∑

(

)T

(4.4)

Htf(k) =

D(it)

A(it+1) . . . A(if )Q(it,...,if )(k)D(if ) +

it=1

if =1

∑ ν∑

(

)T

[

]

+ ...

D(it)

A(it+1) ... A(if )Q(i1,...,if )(k)B γ(if ) ... γ(i1)Y (k)

+

i1=1

if =1

∑ ν∑

[

]

(

+ ... BT γ(it) ... γ(i1)Y (k) A(it+1) ... A(if)Q(i1,...,if)(k) D(if) +

i1=1

if =1

[

])

+ B γ(if) ...γ(i1)Y (k)

+

∑

∑ ν∑

[

]

+

LT γ(it) ... γ(ij+1)σ(ij) A(it+1) ...

j=1 ij=1

if =1

[

]T

. . . A(if)Q(ij,...,if)(k) γ(if) . . . γ(ij+1)σ(ij)

L,t,f = 1,m,f > t,

(4.5)

Htf(k) = (Hft(k))T

,

f < t,

∑ ν∑

(

(4.6)

Gt(k) =

A(i1) ... A(it)Q(i1,...,it)(k) D(it) +

i1=1

it=1[

])

+ B γ(it) ... γ(i1)Y (k)

,

∑

(4.7)

Ft(k) =

Q(it)2(k)D(it) +

it=1

∑ ν∑

[

]

+ ... Q(i1,...,it)2(k)B γ(it) ...γ(i1)Y (k) ,

t = 1,m.

i1=1

it=1

132

Матрицы Q(it)(k), Q(it ,...,is)(k), Q(it)2(k), Q(it,...,is)2(k) определяются уравне-

ниями

(4.8)

Q(it)(k) = eitPtθ(k)R1

(k + t) +

∑(

)2

A(it+1)

Q(it,it+1)(k), t = 1,m - 1,

it+1=1

(4.9)

Q(it,...,is)(k) = Θ(it,...,is)(k)R1

(k + s) +

∑(

)2

A(is+1)

Q(it,...,is+1)(k),

t = 1,m - 2,s > t,

is+1=1

∑

(4.10)

Q(it)2(k) = eitPtθ(k)R2(k + t) +

Q(it,it+1)2(k)A(it+1)

,

t = 1,m - 1,

it+1=1

(4.11)

Q(it,...,is)2(k) = Θ(it,...,is)(k)R2

(k + s) +

∑

+

Q(it,...,is+1)2(k)A(is+1), t = 1,m - 2, t < s < m,

is+1=1

с граничными условиями

(4.12)

Q(im)(k) = eim Pmθ(k)R1(k + m),Q(it,...,im)

(k) =

= Θ(it,...,im)(k)R1(k + m), t = 1,m - 1,

(4.13)

Q(im)2(k) = eim Pmθ(k)R2(k + m),Q(it,...,im)2

(k) =

= Θ(it,...,im)(k)R2(k + m), t = 1,m - 1,

где eit = [0, . . . , 0, 1, 0, . . . , 0]1×ν (it = 1, ν, t = 1, m),

(4.14)

(k + t | k), t = 1, m - 1, s > t,

Θ(it,...,is)(k) = Pis,is-1 Pis-1,is-2 . . . Pit+1,itθit

θit(k + t|k)

компонента вектора прогноза состояния цепи Маркова

θ(k + t | k) = Ptθ(k), θ(k) = θT|T (k) - отфильтрованные вероятности, опре-

деляемые уравнениями

ηt ⊙ Pθt-1|t-1

θt|t =

(

), t = 1,T;

1Tν

ηt ⊙ Pθt-1|t-1

[

(

)]

θT-j|T =

PT

θT-j+1|T ⊘ θT-j+1|T-j

⊙ θT-j|T-j, j = 1,T - 1,

где θT-j+1|T-j = P θT-j|T-j, ηt определяется выражением (3.1) при t = k,

оценки γ(it), σ(ij ), P определяются выражениями (3.2)-(3.3).

Доказательство теоремы приведено в Приложении.

133

Замечание. Условие R(k + i) > 0 гарантирует, что критерий (4.1) явля-

ется выпуклым, так как данный критерий получен посредством выпуклого

преобразования критерия (2.20). Следовательно, решение задачи квадратич-

ного программирования с критерием (4.1) существует и единственное, если

ограничения (4.2) совместны.

5. Численное моделирование

Приведем результаты численного моделирования с использованием реаль-

ных данных российского фондового рынка. Предложен адаптивный, реали-

зуемый на практике алгоритм оценки параметров скрытой цепи.

Рассматривался ИП, состоящий из банковского счета и обыкновенных ак-

ций: ПАО “Сбербанк России” (SBER), ПАО “Газпром” (GAZP), ПАО “ГМК

“Норильский никель” (GMKN), ПАО “ЛУКОЙЛ” (LKOH), ПАО “НК “Рос-

нефть” (ROSN). Период инвестирования: 02.08.2010 г.-23.08.2019 г. (T =

= 2282 торговых дня). Моделирование производилось по ценам закрытия;

данные взяты с www.finam.ru. Предполагалось, что в модели ИП (2.11) скры-

тая цепь Маркова может находиться в двух состояниях (ν = 2). Вектор y(k)

описывается MS VAR моделью порядка p = 1 вида (2.6). Проводились числен-

ные эксперименты с порядками авторегрессий от единицы до пяти, однако ре-

зультаты не показали улучшения качества слежения для высоких порядков.

Из-за значительного количества оцениваемых параметров на основе

EM-алгоритма была реализована упрощенная адаптивная процедура оцен-

ки. Параметры уравнений авторегрессии и матрица переходных вероятностей

оценивались по выборке объемом N = 600 наблюдений, предшествующих пе-

риоду инвестирования, и предполагались фиксированными на весь горизонт

инвестирования T . На каждом шаге k = 1, . . . , T для оценки состояния скры-

той цепи переоценивались только отфильтрованные и сглаженные вероятно-

сти по выборке объемом N наблюдений, предшествующих моменту времени k.

Количество итераций EM-алгоритма не превышало 200. Матрица переход-

ных вероятностей на начальном шаге (при k = 1) задавалась произвольно.

В качестве начальных значений вероятностей состояний ξ1|T использовались

эргодические вероятности: p1 = P12/(P12 + P21), p2 = 1 - p1. При k = 2, 3, . . .

для инициализации алгоритма использовались оценки вероятностей состоя-

ний, полученные на шаге k - 1.

Векторы ожидаемых доходностей рисковых активов в каждом состоянии

цепи {µ(1), µ(2)} на каждом k-м шаге оценивались адаптивно методом про-

стой скользящей средней с периодом l[θ(k)], зависящим от состояния цепи,

по формуле:

l[θ(k)]∑

1

(5.1)

µ[θ(k)] =

η(k - i + 1), l[θ(k)] ∈ {l(1), l(2)}, l(1) > l(2).

l[θ(k)]

i=1

Предполагалось, что в состоянии низкой волатильности на рынке наблю-

дается долгосрочный тренд, поэтому применялась скользящая средняя с

более длинным периодом: l(1) = 24, l(2) = 9. Доходность безрискового акти-

ва r[θ(k)] полагалась равной r(1) = 0,00001, r(2) = 0,00005. Капитал реаль-

ного ИП вычислялся по формуле (2.4), где ηi(k + 1) (i = 1, n), r(k + 1) -

134

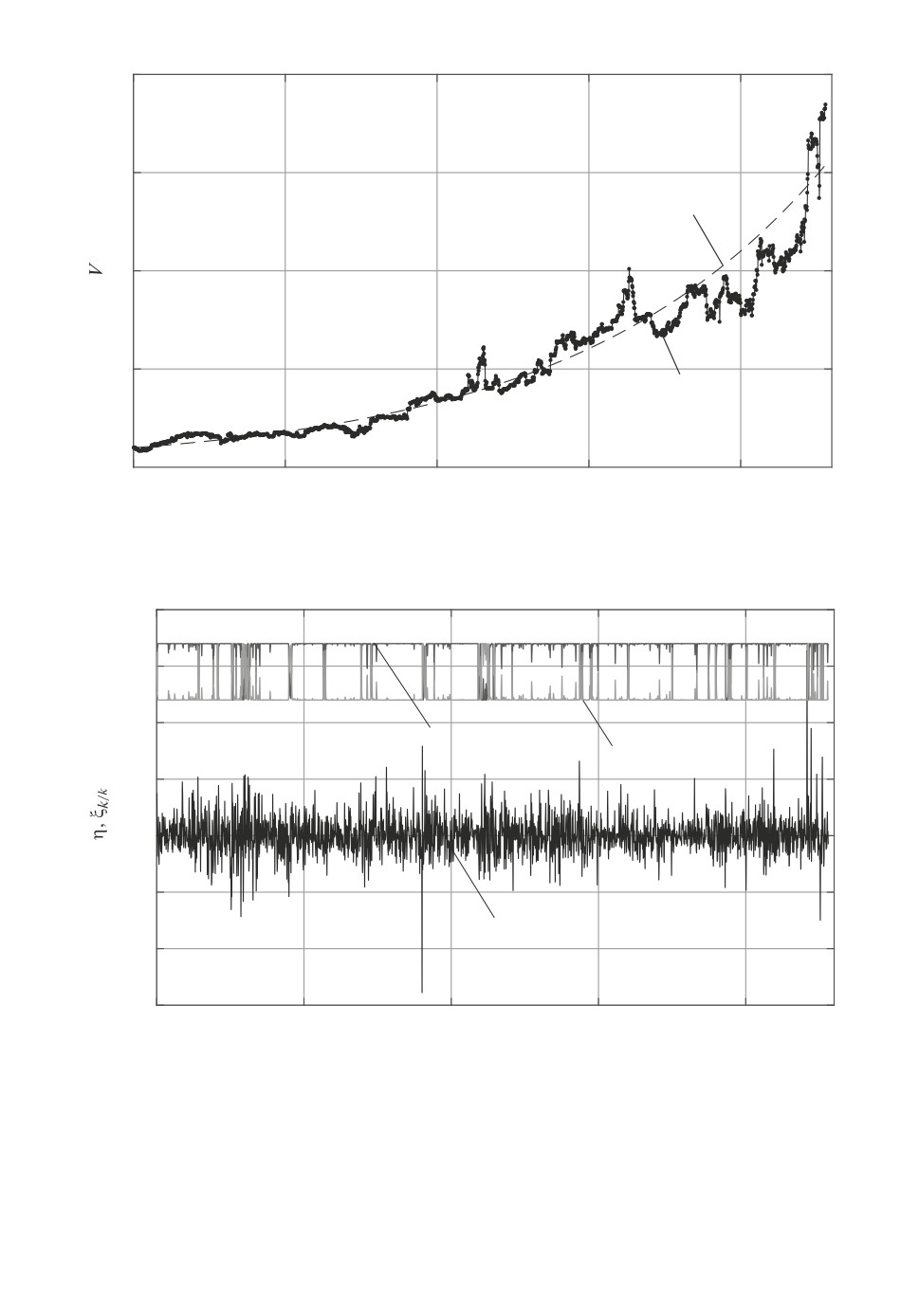

20

15

1

10

5

2

0

500

1000

1500

2000

k

Рис. 1. Динамика капиталов эталонного ИП (линия 1) и управляемого ИП

(линия 2).

0,20

0,15

0,10

2

3

0,05

0

-0,05

1

-0,10

-0,15

0

500

1000

1500

2000

k

Рис. 2. Динамика доходности акции GAZP (линия 1) и сглаженные вероятно-

сти (линия 2 - состояние 1, линия 3 - состояние 2).

реальные доходности активов. Доходность эталонного ИП µ0 = 0,0012

(0,12 % в день). Весовые коэффициенты R(k + i) = diag{10-4, . . . , 10-4},

ρ1(k + i) = 1, ρ2(k + i) = 0,3 для всех k, i. Горизонт прогноза m = 10. При

135

управлении ИП учитывались ограничения в виде (2.15)-(2.16) с параметрами:

γ′i = 0 (i = 1,... ,5), γi = 3 (i = 0,... ,5). Задача квадратичного программиро-

вания решалась численно с использованием функции quadprog.m в MATLAB.

На рис. 1 показана динамика капиталов эталонного портфеля V0(k) и

управляемого портфеля V (k). Рисунок 2 иллюстрирует динамику доходно-

стей акции GAZP и оценки вероятностей состояний рыночного режима. Из

рис. 1 видно, что траектория капитала реального портфеля следует капиталу

эталонного портфеля.

6. Заключение

В статье решена задача управления ИП с прогнозирующей моделью на

финансовом рынке со скрытым переключением режимов и MS VAR моделью

доходностей с учетом ограничений на объемы вложений и займов. Для оценки

параметров скрытой цепи использовался EM-алгоритм. Проведено численное

моделирование стратегии управления на реальных данных с использованием

адаптивной процедуры оценки параметров скрытой цепи. Результаты демон-

стрируют эффективность предложенной стратегии управления.

ПРИЛОЖЕНИЕ

Доказательство теоремы. Алгоритм доказательства основан на ре-

зультатах, полученных в [7]. Используя сглаживающее свойство условного

математического ожидания, критерий (2.20) может быть представлен в виде

{

J (k + m | k) = E V2(k + 1 | k)R1(k + 1) - R2(k + 1)V (k + 1 | k) +

+ uT(k |k)R(k + 1)u(k |k) +

{

+ E V 2(k + 2|k)R1(k + 2) - R2(k + 2)V (k + 2|k) +

(Π.1)

+uT

(k + 1 | k)R(k + 2)u(k + 1 | k) +

{

+ ... + E V 2(k + m|k)R1(k + m) - R2(k + m)V (k + m|k) +

}

+ uT(k + m - 1|k)R(k + m)u(k + m - 1|k)|V (k + m - 1),θ(k + m - 1) ...

}

}

|V (k + 1),θ(k + 1) ... |V (k),θ(k)

Используя (2.8)-(2.10), (2.11)-(2.14) и (2.7), получим:

(Π.2)

V (k + m - t | k) =

∑

[

=

eim-t [Pθ(k+m-t-1)+υ(k+m-t)] A(im-t)V (k+m-t-1|k) +

im-t=1

(

[

]

+ B γ(im-t)Y (k + m - t - 1) + σ(im-t)W(k + m - t) +

)

]

+ D(im-t) u(k + m - t - 1|k) , t = 0,m - 1.

136

Последовательное вычисление математических ожиданий в (П.1) с учетом

(П.2) и с заменой параметров их оценками (3.1)-(3.3) приводит к выражению

∑

(

)2

∑

J (k + m | k) = V2(k)

A(i1)

Q(i1)(k) -

Q(i1)2(k)A(i1)V (k) +

(Π.3)

i1=1

i1=1

+ [2V (k)G(k) - F (k)]U(k) + UT(k)H(k)U(k),

матрицы G(k), F (k), H(k) имеют вид

(4.3)-(4.7), матрицы Q(it)(k),

Q(it,...,is)(k), Q(i1)2(k), Q(is,...,is)2(k) имеют вид (4.8)-(4.13). Очевидно, что за-

дача минимизации критерия (П.3) при ограничениях (2.17) эквивалентна за-

даче минимизации критерия (4.1), где удалены слагаемые, не зависящие от

управлений, при ограничениях (4.2). Теорема доказана.

СПИСОК ЛИТЕРАТУРЫ

1.

Costa O.L.V., Araujo M.V. A Generalized Multi-Period Portfolio Optimiza-

tion with Markov Switching Parameters // Automatica. 2008. V. 44. No. 10.

2.

Bäuerle N., Rieder U. Portfolio Optimization with Markov-Modulated Stock Prices

and Interest Rates // IEEE Trans. Autom. Control. 2004. V. 49. No. 3. P. 442-447.

3.

Sotomayor L.R., Cadenillas A. Explicit Solutions of Consumption-Investment

Problems in Financial Markets with Regime Switching // Math. Finance. 2009.

4.

Wu H. Mean-Variance Portfolio Selection with a Stochastic Cash Flow in a

Markov-switching Jump-Diffusion Market // J. Optim. Theory Appl. 2013. V. 158.

5.

Levy M., Kaplanski G. Portfolio Selection in Two-regime World // Eur. J. Oper.

6.

Dombrovskii V.V., Obyedko T.Yu., Samorodova M. Model Predictive Control of

Constrained Markovian Jump Nonlinear Stochastic Systems and Portfolio Opti-

mization under Market Frictions // Automatica. 2018. V. 87. No. 1. P. 61-68.

7.

Dombrovskii V., Pashinskaya T. Model Predictive Control Design for Constrained

Markov Jump Bilinear Stochastic Systems with an Application in Finance // Int.

J. Syst. Sci. 2020. V. 51. No. 16. P. 3269-3284.

8.

Ishijima H., Uchida M. Log Mean-Variance Portfolio Selection Under Regime

Switching // Asia-Pacific Financial Markets. 2011. V. 18. No. 2. P. 213-229.

9.

Nystrup P., Boyd S., Lindström E., Madsen H. Multi-Period Portfolio Selection

with Drawdown Control // Ann. Oper. Res. 2018. P. 1-27.

10.

Krolzig H.-M. Markov Switching Vector Autoregressions. Modelling, Statistical

Inference, and Application to Business Cycle Analysis. Berlin: Springer, 1997.

137

11. Dombrovskii V.V., Dombrovskii D.V., Lyashenko E.A. Investment Portfolio Opti-

mization with Transaction Costs and Constraints Using Model Predictive Control //

Proc. 8th Russian-Korean Int. Sympos. on Science and Technology. Tomsk: TPU.

12. Elliott R.J., Aggoun L., Moore J.B. Hidden Markov Models: Estimation and Con-

trol. Berlin, Heidelberg, N.Y.: Springer, 1995.

13. Holst U., Lindgren G., Holst J., Thuvesholmen M. Recursive Estimation in Switch-

ing Autoregressions with Markov Regime // J. Time Series Analysis. 1994. V. 15.

Статья представлена к публикации членом редколлегии А.В. Назиным.

Поступила в редакцию 31.10.2020

После доработки 08.12.2020

Принята к публикации 15.01.2021

138