Автоматика и телемеханика, № 2, 2022

Линейные системы

© 2022 г. Н.М. ДМИТРУК, канд. физ.-мат. наук (dmitrukn@bsu.by),

Е.А. МАНЖУЛИНА (l.manzhulina@gmail.com)

(Белорусский государственный университет, Минск)

ОПТИМАЛЬНОЕ УПРАВЛЕНИЕ ЛИНЕЙНЫМИ

СТАЦИОНАРНЫМИ ДИСКРЕТНЫМИ СИСТЕМАМИ

БЕЗ ПРЕДВАРИТЕЛЬНОЙ ПАРАМЕТРИЧЕСКОЙ

ИДЕНТИФИКАЦИИ

Рассматривается задача оптимального управления линейной стацио-

нарной дискретной системой по неточным измерениям ее выходных сиг-

налов при условии гарантированного удовлетворения геометрических

ограничений на выходные сигналы. Исследуется случай, когда минималь-

ная реализация системы в пространстве состояний известна, и случай,

когда параметрическая модель системы не известна. Предлагается новый

метод решения поставленной задачи в случае неизвестной модели, опи-

рающийся на единственную наблюдаемую траекторию входного и выход-

ного сигнала системы и позволяющий опустить этап ее параметрической

идентификации.

Ключевые слова: оптимальное управление, линейная дискретная система,

неточные измерения, неизвестная модель, управление на основе данных.

DOI: 10.31857/S0005231022020015

1. Введение

В современном мире неумолимо возрастают размерность и общая слож-

ность систем управления. Моделирование многих процессов представляется

чрезмерно трудоемким, а построенная модель зачастую слишком сложна и

громоздка для практического использования. В последние годы все большую

популярность набирают методы системного анализа и управления, базирую-

щиеся не на достоверном знании внутренней организации системы (ее моде-

ли), но лишь на ее наблюдаемом поведении (измеренных выходных сигналах).

В литературе (см., например, [1]) новые методы получили название data-

driven control methods, т.е. методы управления на основе данных. Настоящая

работа примыкает к направлению в рамках теории управления на основе дан-

ных, истоки которого находятся в поведенческой (бихевиористской) теории

динамических систем. В рамках этой теории будем опираться в основном на

результаты работы [2], согласно которой пространство всех траекторий ли-

нейной стационарной дискретной системы порождается сдвигами по времени

априорных измерений выходных сигналов системы (и, таким образом, обра-

зующих матрицу Ганкеля), записанных в одном единственном процессе на-

3

блюдения при условии постоянно возбуждающего входного сигнала (управле-

ния), и на развитие этих результатов в [3] для описания систем в пространстве

состояний. В качестве примеров успешного использования результатов [3] от-

метим работы по стабилизации линейных стационарных систем [4-6], а также

одношаговый метод проверки системы на диссипативность [7]. Некоторые ре-

зультаты получены и для нелинейных систем [6, 8], хотя в этом направлении

продвижение не столь велико.

Цель настоящей работы исследование задачи оптимального гарантиро-

ванного управления линейной стационарной дискретной системой по неточ-

ным измерениям выходных сигналов и при наличии ограничений, в форму-

лировке которой собственно модель в явном виде отсутствует, а динамика

системы неявно задается данными априорного наблюдения. При наличии

параметрической модели аналогичная задача для непрерывных систем и с

терминальными ограничениями на состояния исследовалась в [9], где в ре-

жиме реального времени строятся реализации оптимальной обратной связи

по измерениям на основе решения ряда задач оптимального наблюдения и

управления. Принцип разделимости процесса на наблюдение и управление,

а также формулировки соответствующих задач в рамках подхода на основе

данных составляют центральные результаты настоящей работы.

Структура работы. В разделе 2 приводится постановка задачи управле-

ния при наличии параметрической модели управляемой системы, метод реше-

ния которой вынесен в Приложение. В разделе 3 исследуется та же задача при

условии, что модель системы неизвестна, известна лишь одна априорная тра-

ектория входного и выходного сигнала системы. Использование этих данных

для генерирования произвольной траектории обсуждается в подразделе 3.1.

В подразделе 3.2 обосновываются ключевые результаты работы принцип

разделимости процессов управления и наблюдения и алгоритм управления

системой на основе данных, реализуемость которого доказывается в подраз-

деле 3.3. Работа завершается (раздел 4) двумя иллюстративными примерами.

2. Оптимальное гарантированное управление линейной системой

Рассмотрим линейную стационарную дискретную систему G, минималь-

ная реализация (A, B, C, D) которой известна:

(1)

x(t + 1) = Ax(t) + Bu(t), x(0) = x0,

y(t) = Cx(t) + Du(t), t = 0, . . . , T - 1.

Здесь x(t) ∈ Rn, u(t) ∈ Rm, y(t) ∈ Rk состояние системы, управление и вы-

ходной сигнал в момент времени t, (A, B) управляема, (A, C) наблю-

даема.

Траекторией системы G будем называть пару {u, y} = {u(t), y(t)}T-1t=0 из

управления и выходного сигнала, удовлетворяющую (1) при некотором (на-

блюдателю не известном) начальном состоянии x(0) ∈ Rn.

4

Относительно начального состояния x(0) = x0 будем предполагать, что ин-

формация о нем ограничивается включением

x0 ∈ X0 = {x ∈ Rn : xmin ≤ x ≤ xmax}.

В работе все неравенства, относящиеся к векторам, понимаются как поком-

понентные.

На траекторию {u, y} наложим ограничения:

(2)

u(t) ∈ U, y(t) ∈ Y (t), t = 0, . . . , T - 1,

где U = {u ∈ Rm : umin ≤ u ≤ umax} множество доступных значений управ-

ления, Y (t) = {y ∈ Rk : G(t)y ≤ g(t)} множество допустимых значений вы-

ходного сигнала в момент времени t, G(t) ∈ Rq×k, g(t) ∈ Rq, t = 0, . . . , T - 1.

Поставим задачу о минимизации энергетических затрат на управление си-

стемой

∑

J (u) =

∥u(t)∥2

t=0

на множестве доступных управляющих воздействий u(t) ∈ U, гарантирую-

щих выполнение ограничений на выходные сигналы (2) при всех возможных

реализациях начального состояния x(0) ∈ X0:

∑

(3)

min

||u(t)||2,

u

t=0

x(t + 1) = Ax(t) + Bu(t),

y(t) = Cx(t) + Du(t),

u(t) ∈ U, y(t) ∈ Y (t) ∀x(0) ∈ X0,

t = 0,1,...,T - 1.

Задача (3) решается до начала процесса управления и позволяет дать апри-

орную оценку качества этого процесса.

В каждом конкретном процессе управления реализуется некоторая траек-

тория {up, yp} = {up(t), yp(t)}T-1t=0 системы G, которая определяется реализо-

вавшимся, но наблюдателю не известным начальным состоянием xp0 ∈ X0 и

поданным на вход системы (1) управлением up. Далее будем считать, что в

процессе управления доступны лишь неточные измерения выходных сигна-

лов вида

yp(t) = yp(t) + ξ(t), t = 0, . . . , T - 1,

где ξ(t) ошибка измерения в момент времени t. Величина реализовавшей-

ся ошибки ξ(t) достоверно не известна, однако полагаем ее в дальнейшем

5

принадлежащей известному множеству Ξ = {ξ ∈ Rk : ||ξ||∞ ≤ ε}, т.е. ξ(t) ∈ Ξ,

t = 0,...,T - 1, где || · ||∞

равномерная норма.

К некоторому моменту времени τ пара {uτ , yτ} = {up(t), yp(t)}τ-1t=0 из реа-

лизовавшихся в рассматриваемом процессе управления и измерений состав-

ляет текущую позицию процесса. Она позволяет оценить реализовавшееся

начальное состояние, скорректировать будущее управление и улучшить апри-

орную оценку качества процесса управления, которую дает задача (3).

Определение 1. Состояние x(τ) назовем согласующимся c позицией

{uτ, yτ}, если найдутся такие допустимые начальное состояние x0 ∈ X0 и

ошибки измерения ξ(t) ∈ Ξ, t = 0,... ,τ - 1, что выполняются тождества

x(τ) = x (τ|x0, upτ ) ,

yp(t) = Cx (t|x0, upt) + Dup(t) + ξ(t), t = 0, . . . , τ - 1,

где x(t|x0, upt)

состояние, в которое система (1) приходит в момент t,

двигаясь из начальной точки x(0) = x0 под воздействием управления upt.

Отметим, что начальное состояние x0, о котором идет речь в определе-

нии 1, порождает траекторию {uτ , yτ }, в которой, возможно, yτ = yτ.

Обозначим через X(τ, uτ , yτ) множество всех состояний x(τ), согласую-

щихся с измеренной траекторией {uτ, yτ}. В момент времени τ сформулируем

задачу оптимального управления:

∑

(4)

min

||u(t)||2,

u

t=τ

x(t + 1) = Ax(t) + Bu(t),

y(t) = Cx(t) + Du(t),

u(t) ∈ U, y(t) ∈ Y (t) ∀x(τ) ∈ X(τ,upτ, ypτ),

t = τ,...,T - 1.

Пусть u∗(t|τ, uτ , yτ), t = τ, . . . , T - 1,

оптимальное управление в зада-

че (4). Согласно [9] в момент τ на вход системы G подается первое значение

оптимального управления

(5)

up(τ) = u∗ (τ|τ,upτ, ypτ

),

после чего в момент τ + 1 решается следующая задача оптимального про-

граммного управления (4), в которой на единицу уменьшается горизонт

управления и обогащается знание о поведении системы за счет новой позиции

{upτ+1, ypτ+1}.

Таким образом, для оптимального управления системой G по неточным

измерениям ее выходных сигналов при наличии модели системы необходимо

в каждый момент τ решать задачу (4). Ee решение основано на принципе

разделимости процессов управления и наблюдения (см., например, [10]). Для

6

рассматриваемой задачи можно применить результаты работы [9], модифи-

цируя их с учетом нового типа ограничений и дискретности динамической

системы. Соответствующая модификация приводится в Приложении к дан-

ной работе.

Управление up(τ), τ = 0, . . . , T - 1, построенное по правилу (5), представ-

ляет собой [9] реализацию в конкретном процессе управления оптимальной

обратной связи по неточным измерениям. Это простейший тип обратной

связи по неточным измерениям, использующий только прошлую информа-

цию об измерениях, поступившую к моменту времени τ, и не учитывающий

будущую информацию о возможных реализациях неизвестных величин. Та-

кой тип обратных связей в [11] назван размыкаемой обратной связью. Она

опирается на оптимальные программные решения задачи в отличие от опти-

мальных стратегий и замыкаемых или замкнутых обратных связей [11, 12].

Отсюда следуют одновременно консерватизм и простота построений пред-

ложенной обратной связи. Более сложные постановки задач управления на

основе, например, результатов [12] будут исследованы в последующих рабо-

тах.

3. Оптимальное гарантированное управление линейной системой

на основе данных

Далее сосредоточимся на задаче управления системой G, однако условим-

ся, что реализация (A, B, C, D) системы в пространстве состояний не извест-

на. Классический подход в подобных ситуациях состоит в предварительной

идентификации системы и последующей формулировке и решении задачи из

раздела 2.

В настоящей работе будет предложен альтернативный подход, не нуждаю-

щийся в явном параметрическом представлении системы. Вместо модели

(A, B, C, D) будем использовать полученное в [3] представление любой тра-

ектории системы G на основе одной предварительно измеренной траектории

из управления и выходного сигнала

{

}

{

}Td-1

ud,yd

= ud(t),yd(t)

,

t=0

которую далее будем называть априорной траекторией.

Будем считать, что априорная траектория {ud, yd} измерена точно и для

системы G дана верхняя оценка размерности ее состояния n (см. [3]).

Предположение о точных измерениях априорной траектории описывает

идеализированную ситуацию и будет опущено в последующих исследованиях.

3.1. Информативность априорной траектории

Предварительно приведем результаты работ [2, 3], в которых показано,

как априорная траектория {ud, yd} при определенных условиях может иметь

ту же информационную ценность, что и модель системы (A, B, C, D).

7

Определение 2

[3]. Пусть L, Ld ∈ N, L ≤ Ld. Управление u =

= {u(t)}Ld-1t=0 называется постоянно возбуждающим порядка L, если мат-

рица Ганкеля

u(0)

u(1)

···

u(Ld - L)

u(1)

u(2)

··· u(Ld - L + 1)

HL(u) =

u(L - 1) u(L)

···

u(Ld - 1)

имеет полный строчный ранг, т.е. rankHL(u) = mL.

Замечание 1. Если управление u является постоянно возбуждающим

порядка L, то оно должно быть достаточно длинным. Поскольку матрица

HL(u) ∈ RmL×(Ld-L+1) имеет полный строчный ранг, число строк не превы-

шает число столбцов: Ld - L + 1 ≥ mL. Отсюда следует необходимое усло-

вие на длину Ld постоянно возбуждающего управления порядка L: Ld ≥

≥ L(m + 1) - 1.

Согласно [2, 3], априорная траектория {ud, yd}, порожденная постоянно

возбуждающим управлением достаточно высокого порядка, содержат инфор-

мацию, достаточную для представления любой траектории системы G. Далее

будем использовать следующий результат работы [2], сформулированный в [3]

в терминах классических моделей в пространстве состояний:

Теорема 1

[3]. Пусть {ud, yd} = {ud(t), yd(t)}Td-1t=0

априорная траек-

тория линейной системы G размерности n, причем ud постоянно воз-

буждающее управление порядка T + n. Тогда {u, y} = {u(t), y(t)}T-1t=0 являет-

ся траекторией G в том и только в том случае, когда для

(

) (

)

HT (ud)

u

α=

HT (yd)

y

существует решение α ∈ RTd-T+1.

Теорема 1 позволяет проверять любую пару {u, y} на принадлежность

множеству траекторий системы G. В дальнейшем будем использовать усло-

вия теоремы для построения множества возможных траекторий {uτ, u, yτ, y}

длины T с некоторой фиксированной

“прошлой” частью

{uτ , yτ} =

= {up(t), yp(t)}τ-1t=0 длины τ и нефиксированной “будущей” частью {u, y} =

= {u(t), y(t)}T-1t=τ . Для этого будем делить строки матриц Ганкеля для апри-

орной траектории следующим образом:

ud(0)

···

ud(Td - T)

(

)

ud(τ - 1)

··· ud(τ - 1 + Td - T)

τ

HT (ud) =

=

,

ud(τ)

···

ud(τ + Td - T)

Uτ

ud(T - 1) ···

ud(Td - 1)

8

yd(0)

···

yd(Td - T)

(

)

yd(τ - 1)

··· yd(τ - 1 + Td - T)

τ

HT (yd) =

=

yd(τ)

···

yd(τ + Td - T)

Yτf

yd(T - 1) ···

yd(Td - 1)

Если управление ud является постоянно возбуждающим порядка T + n,

то согласно теореме 1 {uτ , u, yτ, y} является траекторией системы G тогда и

только тогда, когда уравнение

p

U

τ

uτ

τ

yτ

(6)

α(τ) =

τ

u

Yτf

y

имеет решение α(τ) ∈ RTd-T+1.

В силу теоремы 1 для любых uτ , yτ, u можно найти хотя бы один воз-

можный выходной сигнал y, но для единственности y, которая представляет

практический интерес, необходимо наложить дополнительные условия. При

условии наблюдаемости пары (A, C) траектория {up, yp} длины n однозначно

определяет начальное состояние [3], поэтому для обеспечения единственности

достаточно потребовать τ ≥ n.

3.2. Принцип разделимости

Найдем аналог принципа разделимости управления и наблюдения для ли-

нейных систем с известной моделью в пространстве состояний для случая,

когда траектория системы G представлена в виде (6). Будем следовать идее

декомпозиции будущего выходного сигнала y (см. Приложение)

(7)

y=y0

+ ŷ,

где y0 = {y0(t)}T-1t=τ выходной сигнал системы G, соответствующий управ-

лению u и тривиальному начальному условию x(τ) = 0; ŷ = {ŷ(t)}T-1t=τ вы-

ходной сигнал неуправляемой системы G для некоторого начального усло-

вия x(τ), согласующегося с текущей позицией процесса {uτ, yτ}.

Рассмотрим подробно слагаемые в (7). При определении y0 тривиальное

начальное состояние x(τ) = 0 можно зафиксировать неявно посредством три-

виальной прошлой траектории {0, 0} длины не менее n. С тривиальной траек-

торией, очевидно, согласуется начальное условие x(0) = 0, а поскольку τ ≥ n,

это единственно возможное начальное состояние. Тогда система остается в на-

чале координат вплоть до момента τ: x(t) = 0, t = 0, . . . , τ. Из рассуждений

следует, что {0, u, 0, y0} является траекторией длины T системы G.

9

Далее {0, ŷ} траектория системы G c начальным условием x(τ) из мно-

жества состояний, в которые система могла прийти, точно следуя траектории

{uτ, yτ}, где о выходном сигнале yτ известно только, что он отклоняется от

измеренного yτ в равномерной норме не более чем на ε. Тогда {uτ, 0, yτ, ŷ}

траектория длины T системы G.

Из необходимого условия теоремы 1 следует, что для траекторий {0, u, 0, y0}

и {uτ , 0, yτ, ŷ} существуют α0(τ), α(τ) соответственно, удовлетворяющие

p

U

τ

0

τ

uτ

τ

0

τ

yτ

(8)

α0(τ) =

,

α(τ) =

u

0

τ

τ

Yτf

y0

Yτf

ŷ

Суммируя равенства (8), получаем

p

U

τ

uτ

τ

yτ

(9)

(α(τ) + α0(τ)) =

τ

u

Yτf

ŷ+y0

В силу теоремы 1 условие (9) является достаточным для того, чтобы

{uτ, u, yτ, ŷ + y0} являлась траекторией системы. Поскольку начальное со-

стояние x0 неявно зафиксировано достаточно длинным участком {uτ , yτ}, эта

траектория совпадает с искомой {uτ , u, yτ, y}, т.е. y = ŷ + y0. Суммируя рас-

суждения выше, любую траекторию можно строить согласно лемме:

Лемма. Пусть {uτ,yτ} некоторая фиксированная прошлая траекто-

рия системы G длины τ ≥ n. Тогда любая траектория {uτ,u,yτ,y} длины T

системы G однозначно представима в виде суммы траекторий {0,u,0,y0} и

{uτ, 0, yτ, ŷ} длины T , причем для фиксированного управления u определить

неизвестные будущие участки y0, ŷ можно следующим образом:

1. Найти некоторые решения α(τ), α0(τ) двух систем алгебраических урав-

нений

Upτ

upτ

Upτ

0

p

p

(10)

Y

τ

α(τ) =

yτ,

Y

τ

α0(τ) =

0

.

Uτ

0

Uτ

u

2. Вычислить ŷ =

τ

α(τ), y0 =

τ α0(τ).

Замечание 2. Для получения ŷ(t), y0(t) в конкретный момент времени t

на шаге 2 необходимо использовать блок Yd(t) матрицы

τ (или HT (yd)):

(

)

Y d(t) = yd(t),yd(t + 1),... ,yd(t + Td - T)

Получим ŷ(t) = Yd(t)α(τ), y0(t) = Yd(t)α0(τ).

10

По аналогии с определением 1 дадим

Определение 3. Назовем параметр α(τ) согласующимся с текущей

позицией процесса {uτ, yτ}, если

Upτ

upτ

p

Y

τ

α(τ) =

yτ,

||yp(t) - yp(t)||∞ ≤ ε, t = 0, . . . , τ - 1.

Uτ

0

Пусть A(τ, uτ, yτ) множество всех α(τ), согласующихся с {uτ , yτ}:

{

A(τ, upτ , ypτ) =

α(τ) ∈ RTd-T+1 : Upτ α(τ) = upτ , Ufτ α(τ) = 0,

}

- ε1 ≤ Y pτ α(τ) - ypτ ≤ ε1 ,

где 1

k(T - τ)-вектор из единиц. Множество A(τ, uτ , yτ) аналог множе-

ства X(τ, uτ , yτ) состояний x(τ), согласующихся с текущей позицией {uτ , yτ}.

Далее определим Y(t|τ, uτ , yτ) как множество всех ŷ(t), согласующихся с

позицией {uτ, yτ}. В соответствии с замечанием 2 это множество порождается

множеством A(τ, uτ, yτ):

{

}

Y(t|τ, upτ , ypτ) =

ŷ(t) = Yd(t)α(τ) : α(τ) ∈ A(τ, upτ , ypτ)

В связи с декомпозицией (7) выходного сигнала ограничение (2) в момент t

принимает вид G(t)(y0(t) + ŷ(t)) ≤ g(t). Тогда на y0(t) наложим “суженное”

условие:

(11)

G(t)y0

(t) ≤ g(t) - χ(t|τ),

где χ(t|τ) = (χi(t|τ), i = 1, . . . , q) соответствует наихудшей реализации выход-

ного сигнала ŷ(t) в позиции {uτ, yτ}, а именно, каждый его элемент χi(t|τ)

является решением задачи

(12)

χi(t|τ) = max

Gi(t)ŷ(t),

ŷ(t) ∈ Y(t|τ, upτ , ypτ

),

ŷ(t)

где Gi(t) i-я строка матрицы G(t).

С учетом определений множеств Y(t|τ,uτ, yτ), A(τ,uτ, yτ) задачи (12)

представляют собой задачи линейного программирования:

(13)

χi(t|τ) =max Gi(t)Yd

(t)α(τ),

α(τ)

)

(

)

(Upτ

uτ

α(τ) =

,

τ

0

ypτ - ε1 ≤ Ypτ α(τ) ≤ ypτ + ε1.

Задачи (13) задачи оптимального наблюдения, см. [9] и Приложение.

11

Выполнение для y0(t) ограничения (11) очевидно влечет удовлетворение

исходного ограничения (2) на y(t) для любой возможной реализации ŷ(t),

согласующейся с позицией {uτ, yτ}.

Параметр α0(τ), удовлетворяющий второму из условий (10) и такой, что

для y0(t) = Yd(t)α0(τ) при всех t = τ, . . . , T - 1 выполняется неравенство

(11), определяет допустимое управление u =

Ufτ α0(τ). Тогда задача опти-

мального управления в момент времени τ имеет вид

(14)

min

∥u∥2 ,

α0(τ),u

Upτ

0

τ

α0(τ) =

0,

Uτ

u

G(t)Yd(t)α0(τ) ≤ g(t) - χ(t|τ),

umin ≤ u(t) ≤ umax, t = τ,... ,T - 1.

Исключая в (14) управление u, получаем задачу квадратичного програм-

мирования относительно α0(τ):

(15)

min

α0(τ)T (Ufτ)T Ufτα0

(τ),

α0(τ)

)

(Upτ

(0)

α0(τ) =

,

τ

0

G(t)Yd(t)α0(τ) ≤ g(t) - χ(t|τ),

umin ≤ Ud(t)α0(τ) ≤ umax, t = τ,... ,T - 1,

где, по аналогии с Yd(t), Ud(t) = (ud(t), ud(t + 1), . . . , ud(t + Td - T )).

Пусть α∗0(τ, uτ , yτ)

решение задачи оптимального управления

(15).

На вход системы G подаем первое значение соответствующего управ-

ления (см.

(5)), которое вычисляется согласно формуле u∗(τ|τ, uτ , yτ) =

= Ud(τ)α∗0(τ,uτ, yτ). Таким образом,

Aлгоритм управления линейной стационарной дискретной системой по

неточным измерениям выходных сигналов и на основе точных априорных

данных {ud, yd} будет таким:

при всех τ = n, . . . , T - 1

1) решить задачи (13), найти оценки χi(t|τ), i = 1, . . . , q, t = τ, . . . , T - 1;

2) решить задачу (15), найти α∗0(τ, uτ , yτ);

3) подать на вход системы управление up(τ) = Ud(τ)α∗0(τ, uτ , yτ).

Как и в разделе 2, полученное в результате применения алгоритма управ-

ление up(τ), τ = n, . . . , T - 1, является реализацией в конкретном процессе

управления оптимальной обратной связи по неточным измерениям.

12

Для того, чтобы результаты представленного алгоритма совпадали с ре-

зультатом раздела 2, необходимо потребовать X0 = Rn, совпадения управ-

лений up(t) при t = 0, 1, . . . , n - 1 и также начинать процесс управления в

момент τ = n.

3.3. Основная теорема

Дадим теоретическое обоснование реализуемости предложенного алгорит-

ма управления. В частности, покажем, что при условии существования реше-

ний задач (13) и (14) в момент времени τ = n решения этих задач существуют

и для всех τ = n + 1, . . . , T - 1. С целью сокращения записи далее опустим

явное упоминание пары {uτ, yτ} в решениях задачи (15) для момента τ, т.е.

α∗0(τ) = α∗0(τ,uτ, yτ), u∗(τ|τ) = u∗(τ|τ,uτ, yτ), а также для момента τ + 1 и

позиции {uτ , u∗(τ|τ), yτ, yp(τ)}, которая реализуется при подаче управления

u∗(τ|τ) = up(τ) в момент τ.

Теорема 2. Пусть в момент τ для позиции {uτ, yτ} каждая из за-

дач (13) имеет решение. Пусть имеет решение задача (15) с параметрами

χ(t|τ), поставленными решениями задач (13). Тогда в момент τ + 1 для по-

зиции {uτ , u∗(τ|τ), yτ, yp(τ)} задачи (13), (15) также имеют решение. Более

того,

∑

∑

∥u∗(t|τ + 1)∥2 ≤

∥u∗(t|τ)∥2 .

t=τ+1

t=τ+1

Доказательство. Сначала докажем разрешимость каждой из задач

оптимального наблюдения в момент τ + 1. Эти задачи можно записать в виде

(16)

χi(t|τ + 1) = max Gi(t)Yd

(t)α(τ + 1),

α(τ+1)

τ

uτ

Ud(τ) α(τ + 1) =

u∗(τ|τ),

Uf

0

τ+1

ypτ - ε1 ≤ Ypτ α(τ + 1) ≤ ypτ + ε1,

yp(τ) - ε1 ≤ Yd(τ)α(τ + 1) ≤ yp(τ) + ε1,

а задачи наблюдения для момента τ представимы в виде

(17)

χi(t|τ) =max Gi(t)Yd

(t)α(τ),

α(τ)

τ

uτ

Ud

(τ) α(τ) =

0

,

Uf

0

τ+1

ypτ - ε1 ≤ Ypτ α(τ) ≤ ypτ + ε1.

13

Каждая задача (16) допустима, поскольку для истинной реализовавшей-

ся траектории {uτ , u∗(τ|τ), yτ, yp(τ)} и будущего тривиального управления

{u(t)}Tt=τ+1 = 0 существует αp(τ + 1), для которого выполняется первое из

условий (10) леммы, а значит, для этого αp(τ + 1) удовлетворены все ограни-

чения (16).

Для доказательства разрешимости задачи (16) используем решение α∗0(τ)

задачи оптимального управления (15) в момент τ. Обозначим:

(18)

uc = Ufτ+1α∗0(τ), y∗0(τ|τ) = Yd(τ)α∗0

(τ).

Заметим, что uc = {u∗(t|τ)}T-1t=τ+1, т.е. это “хвост” оптимального управления

задачи (15). Согласно лемме существует αc, такое что выполняется равенство

p

U

τ

0

Ud(τ)

0

(19)

τ

αc =

0

.

Yd

(τ)

0

c

Uf

u

τ+1

Сдвинем переменную α(τ + 1), относительно которой поставлены задачи

оптимального наблюдения (16), на константу, перейдем к новой переменной

Δα(τ + 1):

α(τ + 1) = α∗0(τ) - αc + Δα(τ + 1).

Тогда

χi(t|τ + 1) = Gi(t)Yd(t)(α∗0(τ) - αc) + Δχi(t|τ + 1),

где с учетом (18), (19)

(20)

Δχi(t|τ +1) = max Gi(t)Yd

(t)Δα(τ + 1),

Δα(τ+1)

τ

uτ

Ud(τ) Δα(τ + 1) =

0

,

Uτ

0

ypτ - ε1 ≤ YpτΔα(τ + 1) ≤ ypτ + ε1,

(21)

yp(τ) - y∗0(τ|τ) - ε1 ≤ Yd

(τ)Δα(τ + 1) ≤

≤ yp(τ) - y∗0(τ|τ) + ε1

и множество допустимых решений Δα(τ + 1) непустое.

Сравним задачи (20)-(21) для Δα(τ + 1) и (17) для α(τ). Очевидно, что

дополнительное ограничение (21) влечет Δχi(t|τ + 1) ≤ χi(t|τ) и справедлива

14

оценка

(22)

χi(t|τ + 1) ≤ Gi(t)Yd(t)(α∗0(τ) - αc) + χi

(t|τ),

для всех i = 1, . . . , q, t = τ + 1, . . . , T - 1.

Таким образом, доказано, что в момент τ + 1 все задачи оптимального

наблюдения имеют решение.

Остается продемонстрировать, что множество допустимых решений

α0(τ + 1) в задаче оптимального управления для момента τ + 1, которая име-

ет вид

min

α0(τ + 1)T (Ufτ+1)T Ufτ+1α0(τ + 1),

α0(τ+1)

p

U

τ

0

Ud(τ)

0

(23)

α0(τ + 1) =

,

τ

0

Y d(τ)

0

(24)

G(t)Yd(t)α0

(τ + 1) ≤ g(t) - χ(t|τ + 1),

(25)

umin ≤ Ud(t)α0(τ + 1) ≤ umax

, t = τ + 1,...,T - 1,

непусто тогда эта выпуклая задача квадратичного программирования име-

ет решение.

Покажем, что αc допустимое решение. По построению αc выполнены

ограничения-равенства (23) и группа ограничений на управления (25). Пока-

жем, что выполнены также условия (24). Воспользовавшись сначала (22), а

затем тем фактом, что α∗0(τ) удовлетворяет ограничениям задачи (15), полу-

чаем

G(t)Yd (t) αc + χ(t|τ + 1) ≤

≤ G(t)Y d (t)αc + G(t)Y d (t)(α∗0 (τ) - αc) + χ(t|τ) =

= G(t)Y d (t)α∗0 (τ) + χ(t|τ) ≤ g (t), t = τ + 1,...,T - 1,

что доказывает (24).

Наконец, поскольку решение αc допустимо, оптимальное решение удовлет-

воряет

∑

∑

∥u∗(t|τ + 1)∥2 ≤ (αc)T (Ufτ+1)T Ufτ+1αc =

∥u∗(t|τ)∥2 ,

t=τ+1

t=τ+1

что завершает доказательство всех утверждений теоремы.

Следствие. Если задачи оптимального наблюдения (13) и управления

(15) имеют решение в момент времени τ = n, то они разрешимы и в каж-

15

дый из последующих моментов τ = n + 1, . . . , T - 1. При этом критерий ка-

чества, значение которого определяется в момент τ как

∑

∑

J (τ) =

∥up(t)∥2 +

∥u∗(t|τ)∥2 ,

t=0

t=τ

является невозрастающей функцией от τ.

Доказательство теоремы 2 использует “хвост” uc = {u∗(t|τ)}T-1t=τ+1 опти-

мального управления, полученного в момент τ не только для доказательства

допустимости задачи оптимального управления (как и в случае наличия мо-

дели системы), но и для доказательства существования решения задач опти-

мального наблюдения. Это позволяет учесть взаимосвязь не только между

соответствующими задачами для τ и τ + 1, но и между самими задачами для

момента τ + 1. В частности, для задач оптимального наблюдения на осно-

ве uc приводится такая верхняя оценка решения χ(t|τ + 1), которая позволя-

ет продемонстрировать и допустимость управления {u∗(t|τ)}T-1t=τ+1 в задаче

оптимального управления для момента τ + 1.

4. Примеры

Пример 1. Применим предложенный алгоритм для управления системой:

(

)

(

)

0,9950

0,0998

0,0050

(26)

x(t + 1) =

x(t) +

u(t),

−0,0998

0,9950

0,0998

)

y(t) =

(1

0

x(t), t = 0, . . . , T - 1.

∑T-1

Требуется минимизировать величину

∥u(t)∥2 при гарантированном со-

t=0

блюдении ограничений на значения выходных сигналов в последних 15 вре-

менных точках: |y(t)| ≤ 0,3, t = T - 15, . . . , T - 1. Доступны управления, для

которых |u(t)| ≤ 0,7, t = 0, . . . , T - 1. Горизонт планирования T = 135, абсо-

лютное значение ошибки ограничено величиной ε = 0, 02.

Управление системой (26) начинается в момент τ = n = 2.

Согласно замечанию 1 длина Td априорной траектории должна быть не

меньше (n + T )(m + 1) - 1 = 273. Именно такой, наименьшей подходящей

длины была сгенерирована незашумленная априорная траектория {ud, yd},

в которой управления ud(t), t = 0, . . . , Td - 1, случайные числа, равномер-

но распределенные в [0, 0,7].

Пусть в конкретном процессе реализовалось начальное состояние xp0 =

= (5, -2). Траектория {up2, yp2}, соответствующая движению системы до на-

чала управления, получена при up(0) = up(1) = 0 и ξ(t), t = 0, 1, выбранных

случайным образом из отрезка [-ε, ε].

На рис. 1,а изображена реализация up(τ), τ = 0, . . . , T - 1, оптимальной

обратной связи в рассматриваемом процессе. Выходной сигнал (см. рис. 1,б )

удовлетворяет ограничениям на промежутке от τ = 120 до τ = 134. На

рис. 2,а изображена реализовавшаяся траектория системы (1). Априорная

16

а

б

1,0

5

0,8

4

0,6

3

0,4

2

0,2

1

0

0

-0,2

-1

-0,4

-2

-0,6

-0,8

-3

-1,0

-4

0

20

40

60

80

100

120

0

20

40

60

80

100

120

t

t

Рис. 1. Реализация оптимальной обратной связи (a), выходного сигнала (б ).

a

б

4

46,5

3

46,0

2

45,5

1

45,0

0

44,5

-1

44,0

-2

43,5

-3

-4

43,0

-5

42,5

-5

0

5

0

5

10

15

20

25

x1

t

Рис. 2. Фазовая траектория (a), изменение критерия качества (б ).

оценка значения критерия качества, полученная в τ = 2, составила 46,3322.

В процессе управления значение критерия качества улучшилось до 42,5599.

Наиболее значительное изменение происходит при τ = 2, . . . , 28. Этот фраг-

мент приведен на рис. 2,б.

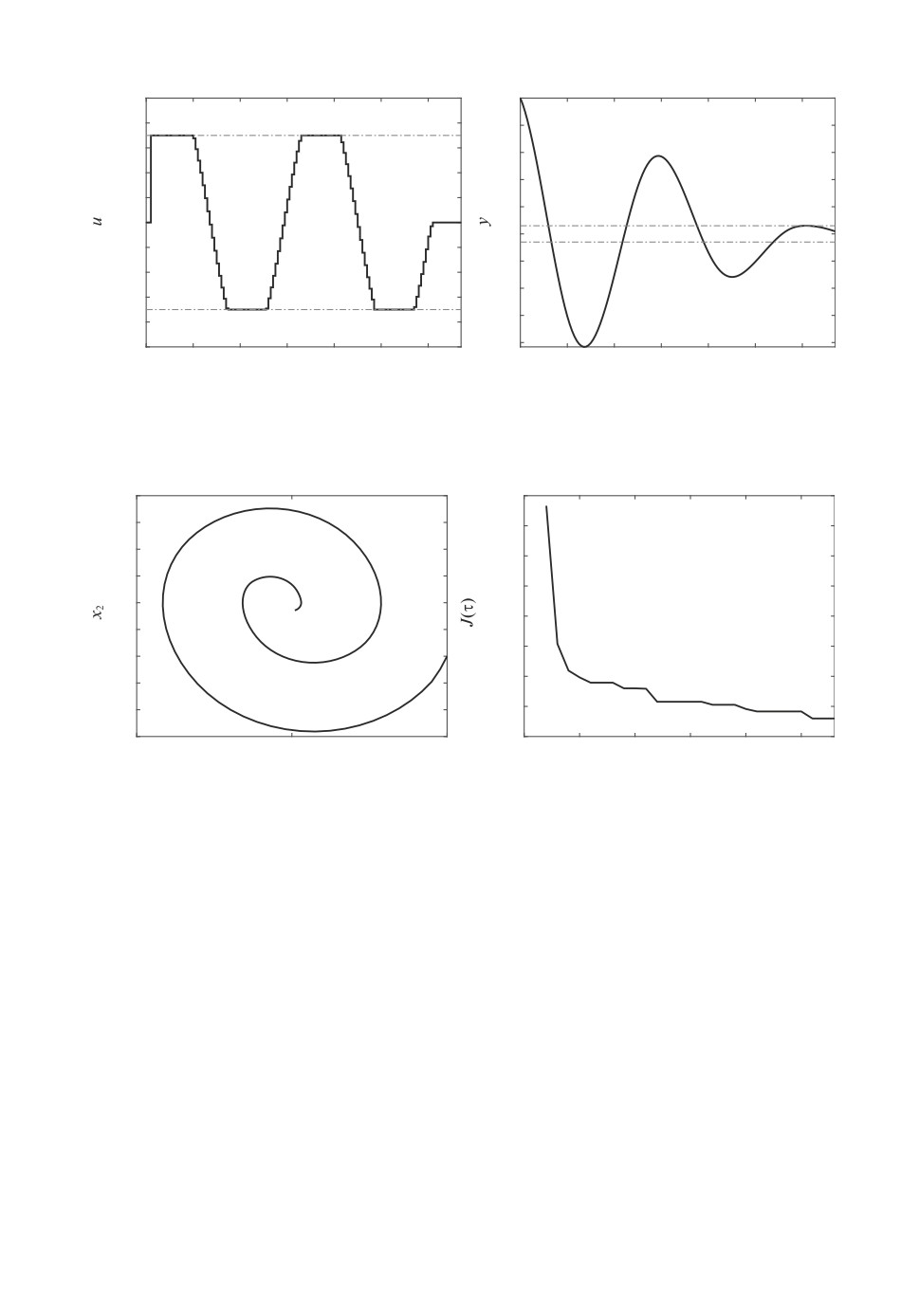

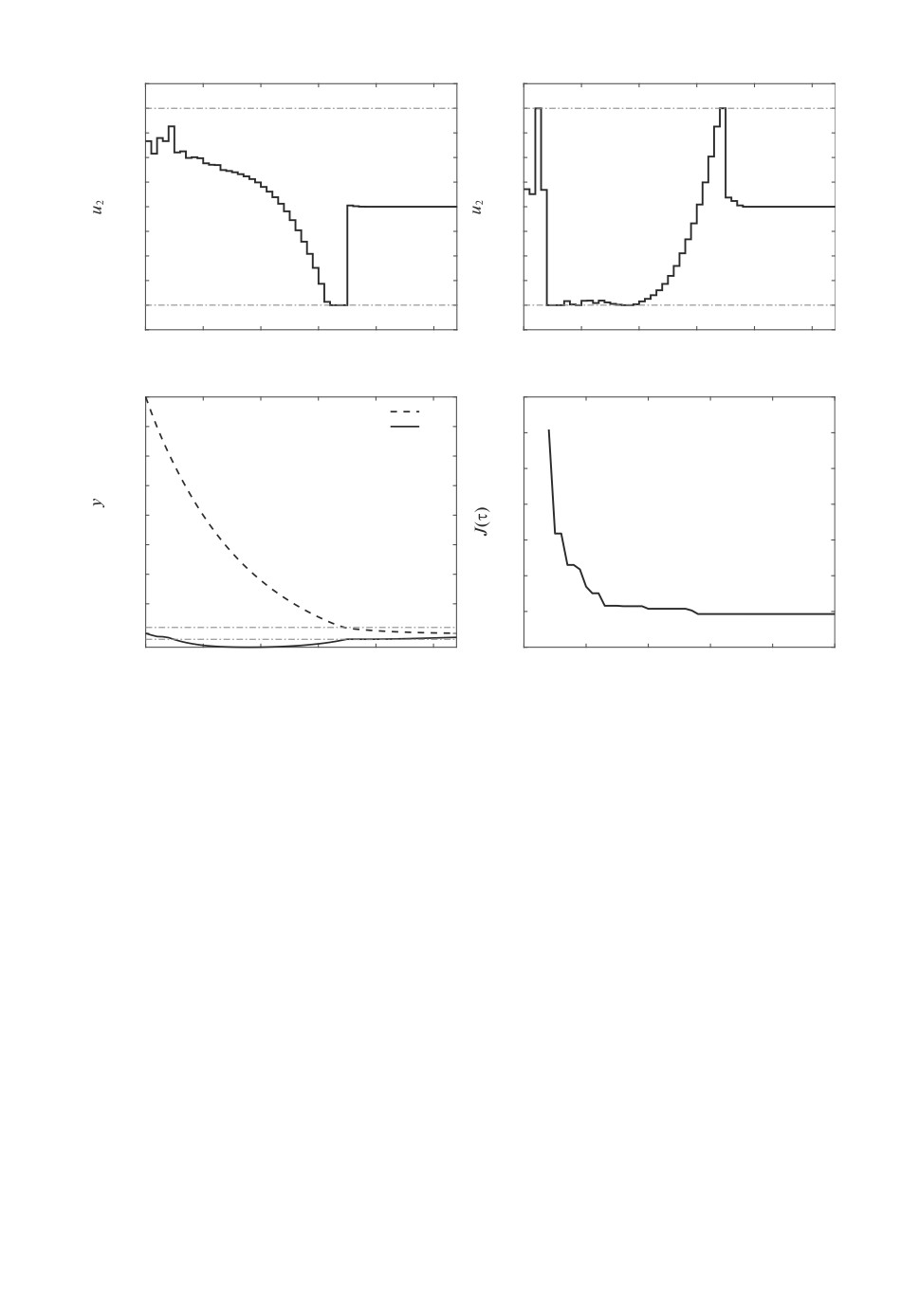

Пример 2. Рассмотрим задачу оптимального управления для системы,

которая была рассмотрена в [4]:

0,921

0

0,041

0

0,017

0,001

0

0,918

0

0,033

0,001

0,023

(27)

x(t + 1) =

(t) +

u(t),

0

0

0,924

0

x

0

0,061

0

0

0

0,937

0,072

0

(

)

1

0

0

0

y(t) =

x(t), t = 0, . . . , T - 1.

0

1

0

0

17

а

б

1,0

1,0

0,8

0,8

0,6

0,6

0,4

0,4

0,2

0,2

0

0

-0,2

-0,2

-0,4

-0,4

-0,6

-0,6

-0,8

-0,8

-1,0

-1,0

0

10

20

30

40

50

0

10

20

30

40

50

t

t

в

г

4,0

34

y1

3,5

y

2

32

3,0

30

2,5

28

2,0

1,5

26

1,0

24

0,5

22

0

20

0

10

20

30

40

50

0

10

20

30

40

50

t

t

Рис.

3.

Реализация оптимальной обратной связи (a), (б ), соответствующие

выходные сигналы (в), изменение критерия качества (г).

∑T-1

Снова требуется минимизировать величину

∥u(t)∥2 при следующих

t=0

ограничениях:

|yi(t)| ≤ 0,1, t = T - 20, . . . , T - 1, i = 1, 2,

и

|ui(t)| ≤ 0,8, t = 0, . . . , T - 1, i = 1, 2.

Положим T = 55, ε = 0,02.

Отметим, что для данной системы управление можно было бы начать в

момент τ = 2, поскольку наблюдений при t = 0, 1 достаточно для неявного

задания начального условия x0. Однако, поскольку математическая модель

неизвестна, известна лишь точная размерность системы, n = 4, управление

системой (27) начинается в момент τ = n = 4.

Управления ud(t), t = 0, . . . , Td - 1 для априорной траектории {ud, yd}

длины Td = 176 (см. замечание 1) были сгенерированы как случайные век-

торы, равномерно распределенные в [-0,8, 0,8]2.

18

Траектория {up4, yp4} конкретного процесса была сгенерирована для на-

чального состояния xp0 = (4, 0, 1, -1) и up(t), ξ(t), t = 0, . . . , 3, выбранных слу-

чайным образом из квадратов [0, 0, 8]2, [-ε, ε]2 соответственно.

Рисунок 3 иллюстрирует результаты применения предложенной схемы

управления. Априорная оценка значения критерия качества, составляв-

шая 32,183, была улучшена до 21,857. Начиная с момента τ = 29 изменения

не существенны.

5. Заключение

Рассмотрена задача оптимального управления линейной стационарной си-

стемой при наличии ограничений и неточных измерений выходных сигналов.

Математическая модель системы в пространстве состояний предполагается

неизвестной, доступны только данные априорных наблюдений за ее поведе-

нием в одном процессе управления. В предположении об отсутствии в апри-

орных данных ошибок обоснован принцип разделимости процессов наблю-

дения и управления в линейных системах только на основе доступных дан-

ных, сформулированы соответствующие задачи оптимального наблюдения и

управления, предложен и обоснован алгоритм управления объектом в режи-

ме реального времени на основе данных. Развитие полученных результатов

на случай неточных априорных данных и исследование задачи управления в

менее консервативной постановке, например, как в [12], является предметом

дальнейших исследований.

ПРИЛОЖЕНИЕ

Для решения задачи (4) из раздела 2 аналогично результатам [9] используем

принцип разделимости процессов управления и наблюдения для линейных

систем. С этой целью представим состояние x(t) и выходной сигнал y(t) в ви-

де x(t) = x0(t) + x(t), y(t) = y0(t) + ŷ(t), где x0(t), y0(t) соответствуют состоя-

нию и выходу номинальной системы с тривиальным начальным состоянием

x0(t + 1) = Ax0(t) + Bu(t), x0(τ) = 0,

y0(t) = Cx0(t) + Du(t), t = τ,... ,T - 1,

а x(t), ŷ(t) соответствуют состоянию и выходу неуправляемой системы с

неопределенным начальным состоянием

x(t + 1) = Ax(t),

x(τ) ∈ X(τ, upτ , ypτ),

ŷ(t) = C x(t), t = τ, . . . , T - 1.

Тогда ограничение на выходные сигналы (2) в виде

G(t)(y0(t) + ŷ(t)) ≤ g(t),

∀x(τ) ∈ X(τ,upτ, ypτ),

влечет естественное суженное условие на y0(t), удовлетворение которого бу-

дет гарантировать допустимость выходного сигнала y(t):

y0(t) ∈ Y0(t|τ) = {y ∈ Rp : G(t)y ≤ g(t) - χ(t|τ)} ,

19

где каждая компонента χi(t|τ), i = 1, . . . , q, вектора χ(t|τ) соответствует наи-

худшей реализации состояния x(τ):

χi(t|τ) = max

Gi(t)ŷ(t),

z

x(s + 1) = Ax(s),

x(τ) = z,

y(s) = C x(s), s = τ, . . . , t,

z ∈ X(τ,upτ, ypτ),

Gi(t) обозначает i-ю строку матрицы G(t).

После вычисления всех оценок χ(t|τ), t = τ, . . . , T - 1, оптимальное управ-

ление u∗(t|τ, uτ , yτ) получим как решение следующей детерминированной за-

дачи оптимального управления:

∑

min

∥u(t)∥2 ,

u

t=τ

x0(t + 1) = Ax0(t) + Bu(t), x0(τ) = 0,

y0(t) = Cx0(t) + Du(t),

u(t) ∈ U, y0(t) ∈ Y0(t|τ),

t = τ,...,T - 1.

Таким образом, решение задачи (4) может быть получено в результате ре-

шения q(T - τ) задач оптимального наблюдения и одной детерминированной

задачи оптимального управления (см. [9]).

СПИСОК ЛИТЕРАТУРЫ

1. Hou Z.-S., Wang Z. From model-based control to data-driven control: Survey, clas-

sification and perspective // Inform. Sci. 2013. V. 235. P. 3-35.

2. Willems J.C., Markovsky I., Rapisarda P., De Moor B.L.M. A note on persistency

of excitation // Syst. Control Lett. 2005. V. 54. P. 325-329.

3. Berberich J., Allgöwer F. A trajectory-based framework for data-driven system anal-

ysis and control // European Control Conference, Saint Petersburg, Russia, 2020.

P. 1365-1370.

4. Berberich J., Köhler J., Müller M.A., Allgöwer F. Data-Driven Model Predictive

Control with Stability and Robustness Guarantees // IEEE Transactions on Auto-

5. Berberich J., Romer A., Scherer C.W., Allgöwer F. Robust data-driven state-

feedback design // arXiv: 1909.04314. 2019.

6. De Persis C., Tesi P. Formulas for data-driven control: Stabilization, optimality

and robustness // IEEE Transactions on Automatic Control. 2019. V. 65. No. 3.

P. 909-924.

7. Romer A., Berberich J., Köhler J., Allgöwer F. One-shot verification of dissipativity

properties from input-output data // IEEE Control Syst. Lett. 2019. V. 3. No. 3.

P. 709-714.

20

8. Coulson J., Lygeros J., Dörfler F. Data-Enabled Predictive Control: In the Shallows

of the DeePC // European Control Conference, Naples, Italy, 2019. P. 307-312.

9. Габасов Р., Дмитрук Н.М., Кириллова Ф.М. Оптимальное управление много-

мерными системами по неточным измерениям их выходных сигналов // Труды

Института математики и механики УрО РАН. 2004. Т. 10. № 2. С. 33-57.

10. Kurzhanskii A.B., Vályi I. Ellipsoidal calculus for estimation and control. Nelson

Thornes, 1997.

11. Балашевич Н.В., Габасов Р., Кириллова Ф.М. Построение оптимальных обрат-

ных связей по математическим моделям с неопределенностью // Журн. вычисл.

мат. и мат. физики. 2004. Т. 44. № 2. С. 265-286.

12. Dmitruk N., Findeisen R., Allgöwer F. Optimal measurement feedback control of

finite-time continuous linear systems // IFAC Proceedings Volumes. 2008. Vol. 41.

No. 2. P. 15339-15344.

Статья представлена к публикации членом редколлегии М.В. Хлебниковым.

Поступила в редакцию 19.01.2021

После доработки 21.09.2021

Принята к публикации 15.10.2021

21