ЭКОНОМИЧЕСКИЕ ОБЗОРЫ / ECONOMIC SURVEY

2022; 4: 78-92

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

УДК 347.65/68

DOI: 10.31857/S2686673022040058

EDN: LGHMNU

Социальный контроль иностранного капитала в США

И.Ю. Архангельский

Институт США и Канады Российской академии наук (ИСКРАН).

Российская Федерация 121069 Москва, Хлебный пер.2/3

ORCID: 0000-0001-5107-2627

e-mail: p.bogorodov@mail.ru

Резюме: Принято считать, что иностранный капитал создаёт новые предприятия на

территории США, увеличивая тем самым занятость и оставляя на долю социального

контроля только вопросы окружающей среды и экологии. Однако основным способом

проникновения иностранного капитала в США на протяжении последних десятилетий

оставалась скупка контрольного пакета акций уже работающих американских компаний,

а не создание новых предприятий. Так, из общего числа американских предприятий,

приобретённых или вновь основанных иностранцами в 1988 г., 92% перешли в соб-

ственность новых владельцев путём приобретения контрольного пакета акций. И хотя

доля приобретённых компаний в последующие годы снижалась, она по сей день остаёт-

ся преобладающей. Слабость социальной формы контроля кроется в его недостаточной

организации, поскольку составляющие системы подобного контроля иностранного ка-

питала в США суть негосударственные, общественные организации или массовые дви-

жения, часто не имеющие в силу своей природы ни своего бюджета, ни достаточно чёт-

кой организационно-управленческой структуры. Следствием этого является то, что об-

щественное мнение реагирует лишь на наиболее заметные, становящиеся достоянием

широкой общественности, факты деятельности иностранного капитала, в то время как

другая его деятельность, скрытая от глаз средств массовой информации, остаётся непод-

контрольной.

Ключевые слова: распродажа активов, золотые парашюты, заявка на выкуп компа-

нии, методы защиты от агрессора, недружественное предложение, залоговый выкуп ак-

тивов, целевой выкуп, откупные, покупка для «зацепки», «ползучая» тендер-оферта

Для цитирования: Архангельский И.Ю. Социальный контроль иностранного капи-

тала в США. США & Канада: экономика, политика, культура 2022; 52 (4): 78-92.

DOI: 10.31857/S2686673022040058

Social Control of the Foreign Capital in the USA

Ivan Yu. Arkhangelsky

Research Fellow, Institute of the USA and Canadian Studies,

Russian Academy of Sciences, Moscow, Russia.

ORCID: 0000-0001-5107-2627

e-mail: p.bogorodov@mail.ru

Abstract. It is generally assumed that foreign capital creates new enterprises in the United

States, thereby increasing employment and leaving only environmental and environmental is-

sues to the share of social control. However, the main way of penetration of foreign capital into

the United States over the past decades has remained the purchase of a controlling stake in al-

ready operating American companies, and not the creation of new enterprises. Thus, of the

78

Архангельский И.Ю. Социальный контроль иностранного капитала в США

Arkhangelsky A.Yu. Social Control of the Foreign Capital in the USA

total number of American enterprises acquired or newly founded by foreigners in 1988, 92%

became the property of new owners by acquiring a controlling stake. And although the share of

acquired companies declined in subsequent years, it remains predominant to this day. The

weakness of the social form of control lies in its insufficient organization, since the compo-

nents of the system of social control of foreign capital in the United States are non-

governmental, public organizations or mass movements, often not having by their nature either

their budget or a sufficiently clear organizational and managerial structure. The consequence of

this is that public opinion reacts only to the most noticeable facts of the activities of foreign

capital that are becoming public, while its other activities, hidden from the eyes of the media,

remain uncontrolled.

Keywords: divestiture, golden parachutes, takeover bid, shark repellent, hostile offer, lev-

eraged buy-outs, targeted repurchase, greenmail, toehold purchase, creeping tender-offer.

For citation: Arkhangelsky I.Yu. Social Control of the Foreign Capital in the USA. USA

& Canada: Economics, Politics, Culture. 2022; 52 (4): 78-92.

DOI: 10.31857/S2686673022040058

ВВЕДЕНИЕ

Приобретение знаний, технологий, оборудования, квалифицированного

персонала и рынков сбыта одними компаниями за счёт слияний и поглощений

других это один из наиболее часто используемых способов продвижения на

рынке. США по-прежнему крупнейший в мире рынок инвестиций - и внутрен-

них, и зарубежных.

Количество объявленных сделок слияний и поглощений с участием амери-

канских компаний в экономике США только за один год - с 2018 по 2019 г. - уве-

личилось с 11 091 до 11 369. Заявленная совокупная стоимость приобретённых

активов по этим сделкам за это время незначительно снизилась - с 1,96 трлн до

1,90 трлн долл. Количество объявленных сделок слияний и поглощений с уча-

стием американских покупателей увеличилось с 12 111 в 2018 г. до 12 588 в

2019 г., а объявленная совокупная стоимость приобретённых активов по этим

сделкам снизилась с 2,04 трлн до 1,89 трлн долл.. Из сделок, анонсированных в

2019 г., 338 с совокупной стоимостью 1,23 трлн долл. Были предназначены для

государственных целей США по сравнению с 441 сделкой с совокупной стоимо-

стью 1,14 трлн долл. в 2018 г. С 1 января 2020 г. по 1 июля 2020 г. объявлено о

4 468 сделках по слияниям и поглощениям с участием целевых компаний США с

заявленной совокупной стоимостью в 347 млрд. долл., и о 4 861 сделке по слия-

ниям и поглощениям с участием американских покупателей с заявленной сово-

купной стоимостью в 378 млрд долл. США. За тот же период из сделок было

объявлено о 105 сделках с участием публичных компаний США, общая стои-

мость которых составила 168 млрд долл. США.

Целевыми отраслями промышленности, демонстрирующими наибольшую

активность сделок по слиянию и поглощению последние годы, были здравоохра-

нение, финансовые услуги, технологии, энергетика, бизнес-услуги.

Среди сделок в 2019 г. наибольшую стоимость имели: приобретение компа-

нией «Бристоль - Майерс Сквибб» (Bristole Myers Squibb) корпорации «Селджен»

79

ЭКОНОМИЧЕСКИЕ ОБЗОРЫ / ECONOMIC SURVEY

2022; 4: 78-92

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

(Celgene) за 93,5 млрд долл.; корпорацией «Юнайтед текнолоджиз» (United

Technologies) компании «Рейтион» (Raytheon) за 89,7 млрд долл.; компанией «Эб-

ви» (AbbVie Inc.) компании «Элерген» (Allergan, plc) за 84,4 млрд долл.; корпора-

цией «Оксидентл петролиум» (Occidental Petroleum) корпорации «Анарко петро-

лиум» (Anadarko Petroleum) за 54,1 млрд долл.; компанией «Файделити нэшнл

информейшн сервис» (Fidelity National Information Services, Inc.) компании

«Волдплей» (Worldpay, Inc.) за 42,6 млрд долл. и другие [1].

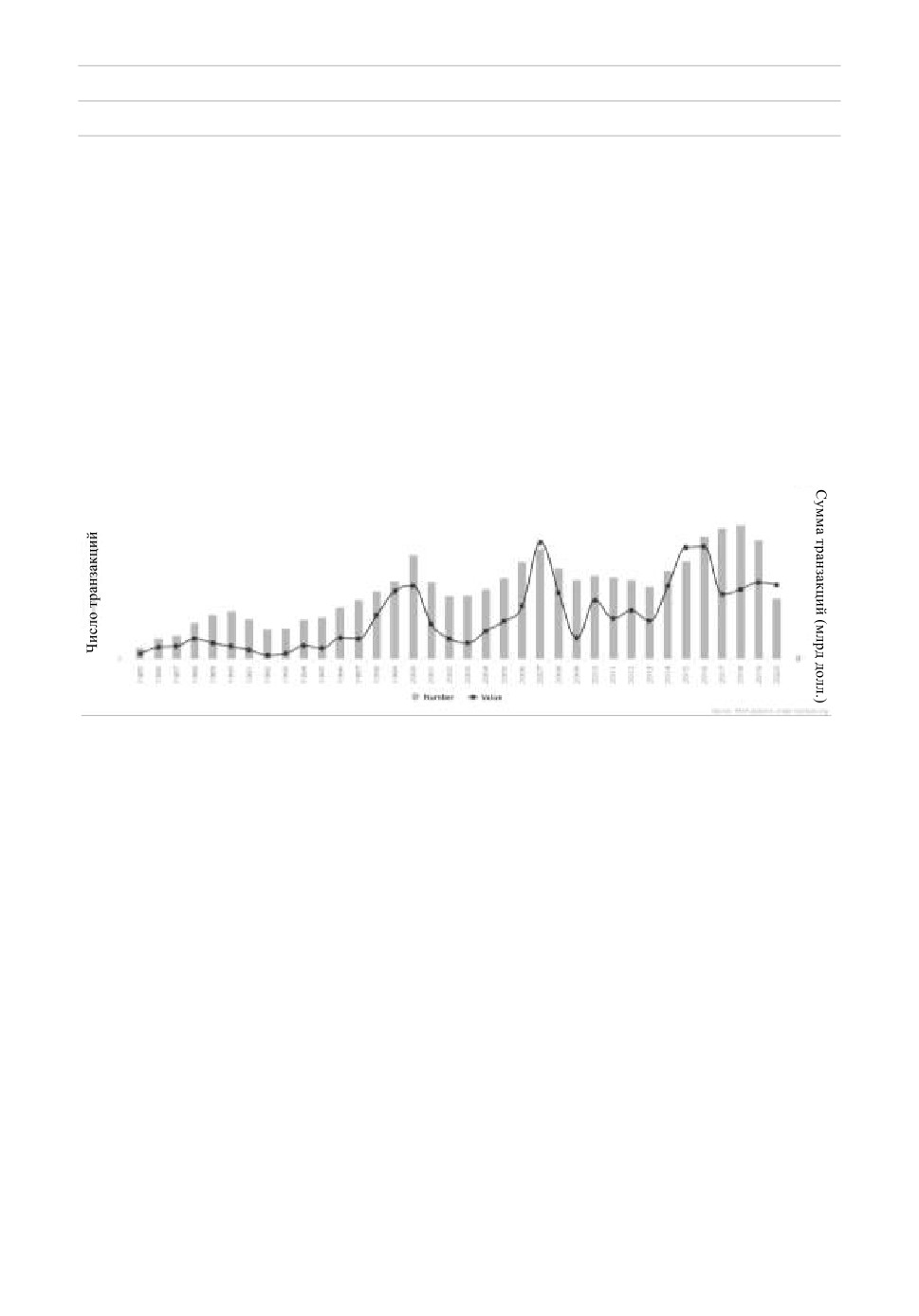

Среди инвестиционных сделок по слиянию и поглощению компаний видное

место занимают сделки, проводимые с помощью иностранного капитала (ИК)

На диаграмме видно, как менялся объём ИК в экономике США с середины 80-х

годов прошлого века по настоящее время.

Слияния и поглощения компаний иностранным капиталом

на внутреннем рынке США (1985-2020)

4000

800

3000

600

2000

400

1000

200

Источник: Институт слияний, поглощений и альянсов.

Как же всё-таки относиться к слияниям и поглощениям местных компаний

иностранными? Некоторые исследователи полагают, что они носят санирую-

щий эффект; эффективность приобретённых иностранцами компаний возрас-

тает, на местном рынке становится меньше слабых, нуждающихся в коммерче-

ской или государственной поддержи предприятий [2]. Однако подобный рост

эффективности часто связан с реструктуризацией активов, переменами в управ-

лении и со значительным сокращением персонала, которые ведут к росту безра-

ботицы и напряжению в обществе.

СОЦИАЛЬНЫЙ КОНТРОЛЬ ИНОСТРАННОГО КАПИТАЛА

Социальный контроль ИК распространяется на те сферы его деятельности,

которые непосредственно или косвенно затрагивают интересы различных соци-

альных групп и всего общества в целом. ИК проникает в принимающую эконо-

мику двумя основными способами: путём создания новых иностранных пред-

приятий и в результате слияний и поглощений местных предприятий. Как

можно заметить, и создание новых предприятий, и покупка уже существующих

местных предприятий далеко не безразличны для общества, ибо они затрагива-

ют такие сферы, как занятость и условия жизни. В самом деле, переход предприя-

тия к новому собственнику, особенно иностранному, часто имеющему совер-

80

Архангельский И.Ю. Социальный контроль иностранного капитала в США

Arkhangelsky A.Yu. Social Control of the Foreign Capital in the USA

шенно другую концепцию управления, структуры и даже самого существования

предприятия, в подавляющем большинстве случаев связан с изменением кадро-

вой политики, то есть попросту, с увольнениями работников. Таким образом,

общество прямо заинтересовано в социальном контроле слияний и поглощений

компаний, особенно, с участием ИК. Достаточно очевидным является и то, что

такие слияния и поглощения могут негативно влиять на вторую сферу непо-

средственных интересов общества - на условия жизни. Слияния и поглощения

предприятий часто сопровождаются реорганизацией бизнеса, включая перенос

производства в новые районы или местности, создание новых и закрытие старых

производств. Всё это может войти в противоречие с местными природными

условиями или экологическими интересами жителей, причём нормы экологиче-

ской безопасности могут при этом полностью выполняться. Таким образом, по

причинам охраны окружающей среды, общество прямо заинтересовано в соци-

альном контроле слияний и поглощений компаний, особенно с участием ИК,

как правило, менее всего озабоченного охраной природы за тысячи километров

от места базирования.

Очевидно, что по тем же самым причинам общество заинтересовано в со-

циальном контроле создания новых иностранных предприятий на своей тер-

ритории: оно может быть прямо связано с ухудшением условий жизни местного

населения с точки зрения экологии, но лишь косвенно с уменьшением занято-

сти. Например, выпуск новым иностранным предприятием более дешёвой и

качественной продукции способен привести к разорению и закрытию пред-

приятий местного конкурента. Для уменьшения занятости в этом случае необ-

ходимо, чтобы число потерявших работу на местном предприятии превышало

число принятых на работу на иностранном предприятии. Намного чаще но-

вые иностранные предприятия увеличивают занятость, поэтому их социаль-

ный контроль с точки зрения сохранения занятости намного менее актуален,

чем социальный контроль слияний и поглощений. Кроме того, не будет пре-

увеличением сказать, что сохранение своего рабочего места или своего бизнеса

для большей части общества является приоритетным по отношению к вопро-

сам защиты окружающей среды и охраны природы. Именно по этой причине

автор в дальнейшем ограничится, в основном, рассмотрением системы и мето-

дов социального контроля слияний и поглощений местных компаний ино-

странными.

ДЕЯТЕЛЬНОСТЬ ИНОСТРАННОГО КАПИТАЛА

И НЕОБХОДИМОСТЬ ЕГО СОЦИАЛЬНОГО КОНТРОЛЯ

Начнём рассмотрение активности ИК на территории США с деятельности,

требующей пристального социального контроля лишь в сфере охраны окружа-

ющей среды, то есть с создания новых иностранных предприятий. Обычно они

существуют в виде американских филиалов зарубежных головных компаний и

контролируются ими. Масштабы деятельности американских филиалов зару-

81

ЭКОНОМИЧЕСКИЕ ОБЗОРЫ / ECONOMIC SURVEY

2022; 4: 78-92

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

бежных компаний и их позитивное влияние на занятость можно оценить из об-

зора Бюро экономического анализа США за 2012 год [3].

Приведённые в указанном обзоре данные показывают число и общую стои-

мость приобретённых американских компаний, включая подразделения и

функционирующие производственные мощности работающих американских

предприятий, а также число и стоимость основанных иностранцами новых аме-

риканских предприятий. При этом инвестиции могут быть произведены как

самим иностранным вкладчиком, так и опосредованно, то есть существующим

американским филиалом иностранной компании.

Среди приобретаемых компаний постепенно возрастает доля крупных

фирм, активы которых составляют более 100 млн долл. Обращает на себя вни-

мание тот факт, что с ростом активов приобретаемых иностранцами местных

компаний число занятых на них работников падает, что говорит об усиленных

сокращениях персонала.

В 2000-е годы наиболее активно крупные компании приобретались в нефтя-

ной, электротехнической, металлургической, пищевой и пищеперерабатываю-

щей промышленности, торговле.

К 1980-м годам на фондовых рынках произошли ощутимые изменения. Воз-

никновение этих процессов относится ещё к концу 1960-х годов. На рынках

фондовых ценностей всё чаще стали появляться крупные пакеты акций или

портфели ценных бумаг. Акционерный капитал, ранее распылённый среди

большого количества мелких вкладчиков, стал концентрироваться в руках

крупных институциональных инвесторов - взаимных фондов (mutual funds),

брокерских домов (brokerage houses), страховых компаний, пенсионных фондов.

С появлением крупных институциональных инвесторов размеры контрольных

пакетов акций корпораций значительно уменьшились и могут составлять в

настоящее время не более одного процента общего акционерного капитала

компаний. Этим в значительной степени объясняется требование закона Виль-

ямса «О биржах и ценных бумагах» извещать в установленный срок (десять

дней) Комиссию по ценным бумагам и биржам о покупке 5% или более акций

компании. Сроки хранения и распоряжения этими пакетами акций снизились с

нескольких лет у индивидуальных вкладчиков до нескольких месяцев или даже

дней у институциональных держателей. Таким образом, инвестиции в ценные

бумаги многих компаний постепенно превратились из долгосрочных в кратко-

срочные. В таких условиях руководству компаний становится практически не-

возможно разрабатывать долгосрочную стратегию деятельности вверенных ему

предприятий. Институциональные инвесторы, безликие держатели портфель-

ных ценностей, не заинтересованы ждать долгосрочных прибылей, равно как и

производить долгосрочные инвестиции. Они реализуют принадлежащие им

портфели ценных бумаг сразу же, как только представляется малейшая возмож-

ность получить прибыль в другом месте, в более значительных размерах и в бо-

лее короткий срок.

82

Архангельский И.Ю. Социальный контроль иностранного капитала в США

Arkhangelsky A.Yu. Social Control of the Foreign Capital in the USA

Если акциями компании владеют институциональные инвесторы, вопрос о

продаже акционерного капитала может решаться в течение нескольких часов и

независимо от желания руководства компании. Подобные условия породили

новую волну слияний и поглощений, связанных с возможностью институцио-

нальных инвесторов спекулировать портфелями ценностей в процессе купли-

продажи. Появились инвесторы, специализирующиеся на арбитражных опера-

циях (arbitrages) т.е. спекуляциях по оценке стоимости акционерного капитала в

процессе перехода собственности от одних держателей к другим.

Основное число слияний и поглощений американских компаний иностран-

цами на начало 2020-х годов приходится всё на те же крупнейшие страны-

инвесторы [4]. С 1978 по 1988 г. из 2075 американских компаний, приобретённых

иностранцами, около трети приходилось на британских покупателей. Канад-

ские компании покупали примерно 20% общего числа приобретённых компа-

ний, западногерманские - 7,3%, французские - 6,4%, швейцарские - 4,3%, гол-

ландские - 4,1%, австралийские - 3,7% и японские - 5,8%. Хотя отличительная

особенность японских инвестиций состоит в том, что они в основном направле-

ны на создание новых высоко автоматизированных предприятий, а не на покуп-

ку контрольного пакета уже работающих. Во второй половине 1980-х годов ак-

тивность японских компаний по покупке американских фирм возрастала. Толь-

ко с 1987 по 1988 г. число японских приобретений выросло с 45 до 74 компаний.

Наибольший социальный резонанс получила покупка японской «Сони» (Sony)

американской кинокорпорации «Коламбиа пикчерс» (Columbia Pictures) и покуп-

ка японской «Мицубиси» (Mitsubishi) контрольного пакета Рокфеллеровского

центра (Rockefeller Center).

Статистика говорит о том, что в конце 1980-х - начале 1990-х годов число ев-

ропейских, австралийских и канадских приобретений уменьшилось. Но не надо

забывать, что явление это весьма переменчивое (см. диаграмму выше). Кроме

того, при написании данной работы были недоступны новейшие данные по

слияниям и поглощениям с участием ИК из конкретных стран (эти сведения в

силу их специфики публикуются со значительным опозданием). Некоторое за-

медление притока ИК в начале 1990-х годов было связано также с рядом круп-

ных банкротств американских фирм, приобретённых иностранцами (Allied and

Federal Department Stores, приобретённая канадской корпорацией Кампо Campeau

Corp. и др.) Всё это отнюдь не означает, что социальный контроль ИК становится

менее актуальным, ведь некоторое уменьшение числа слияний и поглощений

может легко перейти в их стремительный рост, как это уже случалось, например,

с французским капиталом в США в конце 1980-х годов. Тем более что в послед-

ние годы для усиления социального контроля ИК возникла и новая причина:

всё чаще занятости угрожают случаи продажи активов (divestitures), то есть явле-

ния противоположные покупке компаний. Подобные случаи заметно участи-

лись среди европейских, канадских и австралийских компаний, владеющих

предприятиями на территории США. Подробнее об этом явлении будет расска-

зано ниже. Что касается притока капитала из Западной Европы, то на его дви-

83

ЭКОНОМИЧЕСКИЕ ОБЗОРЫ / ECONOMIC SURVEY

2022; 4: 78-92

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

жение активно влияет начавшаяся в начале XXI века интеграция европейских

государств.

СИСТЕМА СОЦИАЛЬНОГО КОНТРОЛЯ

ИНОСТРАННОГО КАПИТАЛА И ЕЁ СОСТАВЛЯЮЩИЕ

Социальный контроль ИК относится к негосударственным формам, поэтому

его система не имеет чёткой организационной структуры, поскольку институты,

её представляющие, возникали стихийно, не имеют бюджетного финансирова-

ния и не наделены полномочиями, которые имеют органы государственного

контроля - политического, административного и экономического. С некоторы-

ми институтами социального контроля ИК государство находится даже в пер-

манентном, хотя и неофициальном, противостоянии, как это имеет место с

профсоюзами или радикальными общественными движениями. Несмотря на

это, социальные формы контроля могут быть весьма эффективными, если им

придано некоторое организационное начало. Вопрос, таким образом, состоит в

том, существует ли реально система социального контроля ИК, а если существу-

ет, то каковы её составляющие.

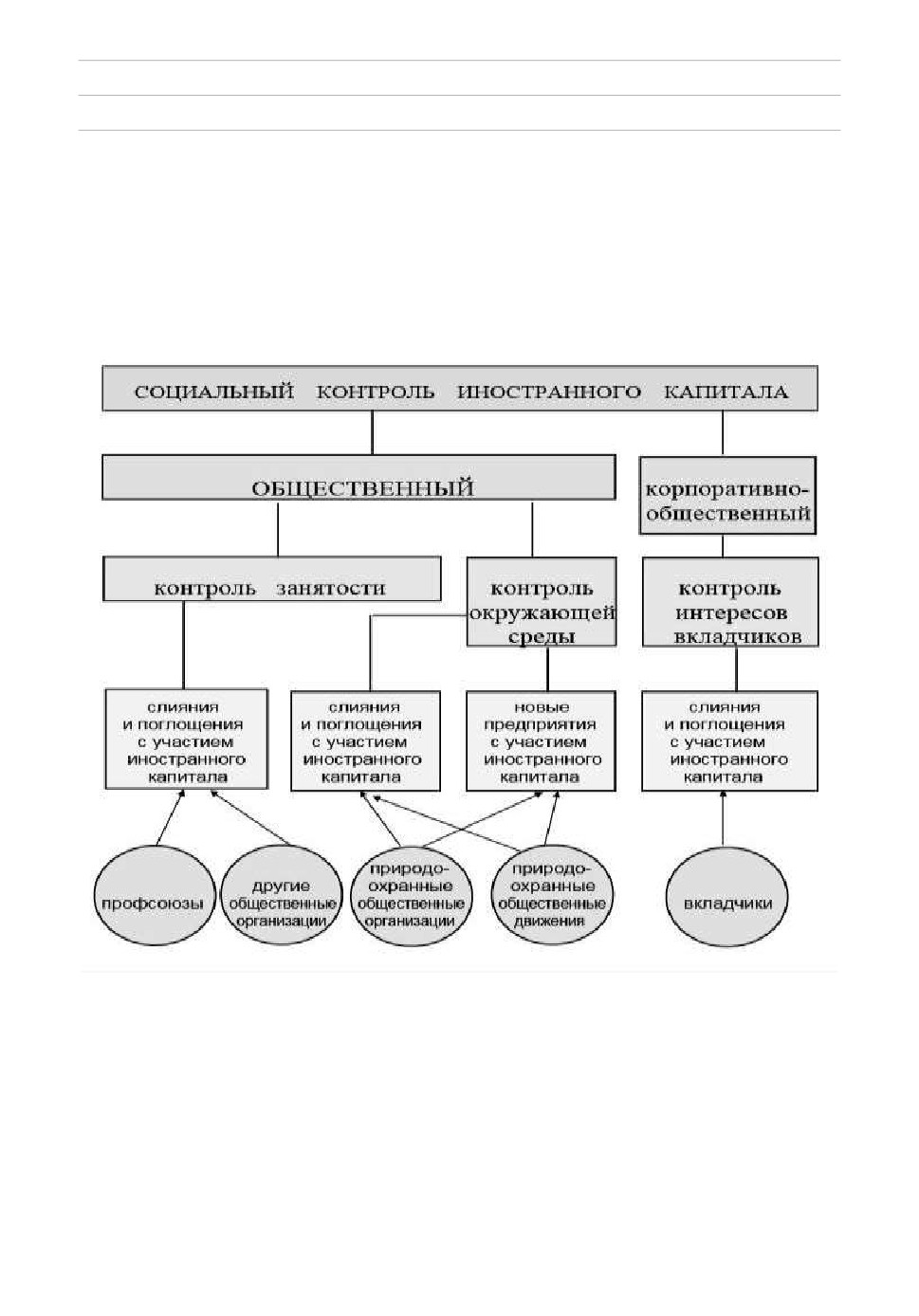

Прежде всего, необходимо отметить наличие двух основных типов социаль-

ного контроля ИК. Это общественный (или чисто общественный) и корпоративно-

общественный контроль. Важнейшая составляющая общественного контроля ИК в

США - это контроль занятости. Иностранные инвестиции в принимающей эко-

номике имеют двоякий эффект: наряду с созданием новых рабочих мест проис-

ходит их сокращение. В случае если долговременный баланс этих взаимно про-

тивоположных явлений складывается в пользу увеличения занятости, обуслов-

ленной притоком ИК (создание новых иностранных предприятий), то необхо-

димость общественного противодействия деятельности ИК, равно как и его со-

циальный контроль, теряют в глазах общества свою актуальность. Наоборот,

контроль занятости приобретает чрезвычайную актуальность в тех случаях, ко-

гда происходит сокращение рабочих мест и рост безработицы (слияния и по-

глощения местных компаний иностранными).

Каковы же институты, осуществляющие общественный контроль занятости,

что в подавляющем числе случаев выражается в контроле слияний и поглоще-

ний местных компаний иностранными? Прежде всего, к этим институтам отно-

сятся профсоюзы (в 1980-е годы в США насчитывалось 174 национальных и

межнациональных профсоюза), другие общественные организации наёмных

работников - отраслевые ассоциации, движения и т.д. Деятельность этих инсти-

тутов активно влияет и на политические, и на административные формы кон-

троля (Министерство труда, Министерство юстиции).

Другая важнейшая составляющая - контроль окружающей среды. Его объекта-

ми являются, в первую очередь, новые иностранные предприятия, создание ко-

торых может войти в противоречие с интересами защиты природы и охраны

окружающей среды. Конечно, в подобные же противоречия способны войти

84

Архангельский И.Ю. Социальный контроль иностранного капитала в США

Arkhangelsky A.Yu. Social Control of the Foreign Capital in the USA

также слияния и поглощения с участием ИК, как это уже отмечалось выше, и

контроль окружающей среды должен распространяться и на них, однако здесь

нет столь прямой и очевидной связи с вопросами экологии, какую можно уви-

деть при создании новых предприятий на новых территориях.

Таким образом, можно говорить о своеобразной системе социального контроля

ИК.

Система социального контроля в США

Чем представлены институты общественного контроля окружающей среды?

Существует по крайней мере два рода подобных институтов: это природо-

охранные общественные организации и природоохранные общественные дви-

жения. К последним можно отнести возникшее в конце 1960-х - начале 1970-х

годов на основе старого «консервационистского» течения современное экологи-

ческое движение. Природоохранные общественные организации представлены

Советом защиты природных ресурсов, Фондом охраны природы, Сьерра-

клубом и многими другими.

Второй тип социального контроля ИК - корпоративно-общественный. Его

основная составляющая - контроль интересов вкладчиков. Такое положение вызва-

но тем, что в США практически каждый четвёртый житель является держателем

85

ЭКОНОМИЧЕСКИЕ ОБЗОРЫ / ECONOMIC SURVEY

2022; 4: 78-92

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

каких-либо ценных бумаг, в основном акций корпораций, поэтому можно с

полным правом считать, что вкладчики представляют собой весьма обширный

социальный слой. Объектом контроля вкладчиков являются слияния и погло-

щения с участием ИК, поскольку именно такие сделки способны нанести акци-

онерам наибольший урон.

Рассмотрим методы, посредством которых типы социального контроля при-

меняются на практике.

МЕТОДЫ СОЦИАЛЬНОГО КОНТРОЛЯ

ИНОСТРАННОГО КАПИТАЛА

Наиболее ярко методы социального контроля ИК в США могут быть проил-

люстрированы на примере общественного контроля занятости и корпоративно-

общественного контроля интересов вкладчиков (акционеров) компаний. Эти мето-

ды можно также разделить на общественные (чисто общественные), связанные с

привлечением самых широких слоёв населения, объединённых в непредприни-

мательские организации по отраслевому, региональному признакам (профсою-

зы, союзы потребителей, местное самоуправление, общественные движения -

экологические и др.), и корпоративно-общественные, связанные с принадлежно-

стью к какой-либо предпринимательской организационной структуре (крупной

корпорации, союзу производителей, какой-либо торгово-финансовой ассоциа-

ции и др.)

Очевидно, что наёмные работники, озабоченные прежде всего проблемами

занятости, и вкладчики, заинтересованные в защите своих прав и своих сбереже-

ний (особенно учитывая то, что одни и те же люди часто принадлежат к обеим

этим категориям одновременно), более всего страдают от ущемляющих их права

недружественных слияний и поглощений компаний, работниками или акцио-

нерами которых они являются. В силу этого особый интерес представляет соци-

альный контроль слияний и поглощений, проводимых с участием ИК.

Согласно официальным данным, недружественные приобретения в 1980-х

годах составляли меньшую часть общего числа слияний и поглощений, однако

по масштабу приобретаемого капитала это были одни из крупнейших сделок.

Исследование, опубликованное Главным контрольно-финансовым управлением

США, подтверждает, что число недружественных слияний и поглощений ино-

странцами американских компаний относительно невелико. В середине 1980-х

годов, когда волна слияний и поглощений среди американских компаний до-

стигла самого высокого уровня, число завершённых иностранцами сделок по

приобретению американских компаний (completed takeovers) равнялось 17 из 25

предпринятых попыток недружественных слияний и поглощений. Для сравне-

ния, за это же время американские компании предприняли 191 попытку недру-

жественных слияний и поглощений американских же компаний, из которых за-

вершили 77. Из упомянутых 17 завершённых иностранцами недружественных

слияний и поглощений на долю британских компаний приходилось восемь сде-

86

Архангельский И.Ю. Социальный контроль иностранного капитала в США

Arkhangelsky A.Yu. Social Control of the Foreign Capital in the USA

лок, канадских - три, французских - две сделки и по одной на японские, гол-

ландские, шведские и швейцарские компании.

В последнее время число иностранных и чисто американских недружествен-

ных слияний и поглощений уменьшилось, однако они не прекратились, поэто-

му по-прежнему актуально знание и применение общественных и корпоратив-

но-общественных методов социального контроля подобных сделок.

Каждому периоду проникновения ИК в принимающую экономику соответ-

ствовали свои, наиболее подходящие (с точек зрения общественного мнения,

меняющихся законодательства и рыночной конъюнктуры) методы социального

контроля недружественных иностранных оферт и следующих за ними слияний

и поглощений.

Первые общественные методы социального контроля экспансии ИК в эконо-

мику США рождались в виде массовых акций протеста против засилия ино-

странцев в некоторых отраслях хозяйства и в географических регионах. На

волне этих выступлений в конце прошлого - начале нынешнего века во многих

штатах были приняты суровые законы против иностранцев, по большей части

отменённые или смягчённые к настоящему времени. Массовые выступления

против покупок иностранцами местных предприятий, грозящих потерей боль-

шого количества рабочих мест для наёмных работников, а также возможным

ущемлением прав вкладчиков, как метод социального контроля ИК широко

применяется в США и в наши дни. В 1990 г. британская «Би-ти-ар» (BTR) орга-

низовала тендер-оферту для покупки американской «Нортон» (Norton company),

производителя пластмассовых и керамических изделий из г. Вустер, штат Мас-

сачусетс. Размер недружественного приобретения должен был составить

1,6 млрд долл. Справедливо опасаясь реструктуризации компании и массовых

сокращений, 16 тыс. служащих компания «Нортон» к прибытию руководства

«Би-ти-ар» в город устроили демонстрацию протеста. Некоторые жгли британ-

ские флаги и держали плакаты с надписью «Британцы, убирайтесь домой».

Следующими двумя методами социального контроля ИК и, в частности не-

дружественных слияний и поглощений местных фирм иностранными можно

считать кампании в средствах массовой информации и судебные иски и петиции в со-

ответствующие государственные органы, прямо или косвенно вынужденные

учитывать настроения своих избирателей.

Наконец, последним и самым убедительным методом социального контроля

деятельности властных структур вообще и структур, ответственных за контроль

проникновения ИК в принимающую экономику в частности, являются выборы в

органы власти на всех уровнях. Именно этот метод наиболее очевидно и непо-

средственным образом влияет на политические формы контроля ИК, осуществ-

ляя обратную связь между социальными и политическими формами.

Перейдём к рассмотрению корпоративно-общественных методов социального

контроля ИК. Первые корпоративно-общественные методы начали разрабатывать-

ся много лет назад. Их авторами считаются «голубые фишки» (blue chips), то есть

известные компании, десятилетиями стабильно и прибыльно работающие на

американском рынке.

87

ЭКОНОМИЧЕСКИЕ ОБЗОРЫ / ECONOMIC SURVEY

2022; 4: 78-92

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Одним из самых известных методов корпоративно-общественного контроля

найма и увольнения персонала (в основном руководящего) является раздача «зо-

лотых парашютов» (golden parachutes). Цель заключается в том, чтобы предотвра-

тить любые необоснованные увольнения ключевых работников компании, что

часто происходит при слияниях, поглощениях и последующей реорганизации

предприятий. Если акционеры, принимая устав, включают в него пункт о «золо-

тых парашютах», руководство корпорации может требовать для себя социаль-

ных гарантий против произвольных увольнений, а также материальных гаран-

тий (крупных денежных компенсаций) на случай вынужденной отставки. Пункт

о «золотых парашютах» входит составной частью в текст контракта, подписыва-

емого руководителями компании при приёме на работу. Такие меры способ-

ствуют также объективному рассмотрению руководителями заявок и предложе-

ний (takeover bids) по слиянию и поглощению вверенных им компаний.

Начиная с 1980-х годов, с появлением институциональных инвесторов,

вкладчики и руководство многих компаний вынуждены были разрабатывать и

принимать особые методы корпоративно-общественного контроля, направлен-

ные против агрессивных, недружественных слияний и поглощений как со сто-

роны местного, так и со стороны иностранного капитала. К этим методам следо-

вало бы отнести и «акулью отраву» (shark repellents), то есть набор социальных

мероприятий для работников компаний и определённые льготы для вкладчиков

в качестве поправок к уставу компании, усложняющих враждебное поглощение.

ПРИЧИНЫ И СПОСОБЫ ОСЛАБЛЕНИЯ СОЦИАЛЬНОГО

КОНТРОЛЯ ИНОСТРАННОГО КАПИТАЛА

Обсуждая методы корпоративно-общественного контроля ИК, нельзя

обойти стороной следующую проблему. Понятно, что интересы предприни-

мателей и наёмных работников, руководства компаний и простых вкладчиков

не всегда и не во всём совпадают. Часто случается, что руководство компании

перед лицом недружественного предложения о слиянии или поглощении

стремится соблюсти свои интересы в ущерб интересам персонала и вкладчи-

ков. Подобная ситуация возникает при попытках руководства выкупить ком-

панию в долг - финансируемый выкуп, ЛБО (leveraged buyout - LBO). Конечно, ча-

ще всего ЛБО объявляется руководством объект-компании сразу после получе-

ния недружественного предложения (hostile offer) от компании-приобретателя.

Цель ЛБО - превратить объект-компанию из публичной корпорации в част-

ную, выкупив весь акционерный капитал или большую часть его у держате-

лей. Для выкупа руководство объект-компании вынуждено привлекать значи-

тельные заёмные денежные средства от банков или других кредитных органи-

заций. Обеспечением под такой займ, как правило, служат активы объект-

компании (недвижимость, денежные средства и др.). Долговые обязательства

включаются затем в структуру капитала выкупленной компании. Ущерб от

подобного типа политики руководства компании состоит, во-первых, в ослаб-

88

Архангельский И.Ю. Социальный контроль иностранного капитала в США

Arkhangelsky A.Yu. Social Control of the Foreign Capital in the USA

лении социального контроля за деятельностью руководства компании, что

негативно сказывается на отношении к персоналу компании (возможны не-

обоснованные увольнения и т.п.) Во-вторых, в стремлении навязать занижен-

ную цену при выкупе акций у держателей. В-третьих, в значительном ухудше-

нии финансового состояния самой компании и необходимости последующей

распродажи активов и неизбежного увольнения работников. В-четвёртых, как

показывает опыт, ЛБО, как и выплата «откупных» (greenmail) провоцирует но-

вые недружественные предложения других компаний-приобретателей. Прак-

тика показывает, что как только в ответ на заявку о выкупе (takeover bid) руко-

водство объект-компании объявляет ЛБО, то сразу же целый поток новых не-

дружественных предложений поступает акционерам объект-компании со сто-

роны других компаний-приобретателей. Противоречие между акционерами и

стоящими перед перспективой увольнения работниками объект-компании

обостряется ещё и тем, что сторонний приобретатель (outsider) может позво-

лить себе предложить акционерам объект-компании за их акции цену значи-

тельно выше, чем руководство самой объект-компании: сторонний приобрета-

тель для получения необходимого денежного займа может предложить в каче-

стве обеспечения под займ не только активы объект-компании, но и активы

своего собственного предприятия. Таким образом, объявление ЛБО руковод-

ством объект-компании ведёт к ослаблению социального контроля за деятель-

ностью компании, а, следовательно, к ослаблению социального контроля за

деятельностью ИК, направленной на покупку местных компаний иностран-

ными, со всеми вышеуказанными последствиями.

Надо упомянуть также о том, что руководство компаний может начать про-

цесс выкупа акций у держателей и без залога имущества компании, а также

независимо от того, угрожает ли компании слияние (поглощение) или просто

имеется решение акционеров, либо совета директоров о постепенном выкупе

акций у держателей. Подобная процедура известна как «целевой выкуп» (target

repurchase). В самом деле, выкуп собственных акций компанией не обязательно

должен производиться из рук «держателя-шантажиста», как это имеет место в

случае «откупных». Выкуп собственных акций компания может производить

самостоятельно из рук мелких и крупных держателей. Каковы бы ни были при-

чины всякая покупка компанией-приобретателем 5% или более голосов держа-

телей собственных акций, должна сопровождаться уведомлением Комиссии по

ценным бумагам и биржам по форме 13D.

Интересную динамику движения цен на акции компаний в процессе целе-

вого выкупа отмечают многие профессиональные участники фондового рын-

ка. Например, при первоначальном (до посылки уведомления в Комиссию) ак-

кумулировании собственных акций компанией, цены на приобретаемые ак-

ции начинают расти. Сразу же после официального уведомления Комиссии и

опубликования информации в печати («Уолл-стрит джорнел» или «Ньюс дай-

джест»), цены на собственные акции компании-приобретателя начинают сни-

жаться.

89

ЭКОНОМИЧЕСКИЕ ОБЗОРЫ / ECONOMIC SURVEY

2022; 4: 78-92

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Целевой выкуп, как и выкуп в долг, ведёт к ослаблению социального кон-

троля деятельности и местного, и иностранного капитала, поскольку и в том, и в

другом случае целью руководства компании является перевод открытой корпо-

рации (public corporation) в закрытую, частную (closely held, private corporation).

Другой набор способов ослабления социального контроля ИК связан с по-

пытками иностранных компаний возможно более келейно и неожиданно за-

хватывать контроль над местными конкурентами. При этом иностранные

фирмы стремятся проводить сделки по покупке контрольных пакетов акций с

наибольшей возможной конфиденциальностью, таким образом максимально

избегая социального контроля своей деятельности. Полной внезапности и

конфиденциальности, однако, достичь иностранным компаниям не удаётся.

Существующая в США система административного законодательного кон-

троля, в первую очередь закон Вильямса1, препятствуют этому: как только по-

купаются 5% или более акций объект-компании, компания-покупатель бывает

вынуждена раскрыть свои планы перед комиссией, биржей, на которой заре-

гистрирована объект-компания и руководством самой объект-компании. ИК

стремится в той или иной степени использовать легальные или полулегальные

предлоги, чтобы не информировать своевременно указанные инстанции о по-

купке контрольного пакета акций. Иностранная компания-приобретатель в

этом случае, не раскрывая своих планов, покупает у арбитражеров или других

продавцов на открытом рынке для

«зацепки» менее

5% акций объект-

компании (toehold purchase). Таким образом, если иностранная компания-

приобретатель располагает сетью дружественных ей фирм, то они способны

постепенно аккумулировать большие пакеты акций, не превышая в каждом

отдельном случае 5%-го барьера. Такие компании могут быть связаны между

собой отношениями, которые существуют, например, между подлинным вла-

дельцем (beneficial owner) и номинальным. Покупка будет неофициальной, а

полноценное слияние или поглощение невозможны. Вместе с тем, подобное

совместное владение выгодно тем компаниям, которые входят в единую систе-

му поставщиков и покупателей продукции, с которой приобретённая компа-

ния связана по роду своей деятельности. Подобный способ называется «ползу-

чей» тендер-офертой (creeping tender offer) в противоположность публичной

тендер-оферте (public tender offer), которая в первую очередь и является объек-

том регулирования закона Вильямса. Нужно признать, что хотя способ «ползу-

чей» тендер-оферты и позволяет формально обойти закон Вильямса, подобная

операция всё же может быть признана противозаконной, если о ней станет из-

вестно и если действия дружественных компаний-приобретателей малых паке-

тов акций будут на основе неопровержимых доказательств квалифицированы

как сговор (acting in concert). Если такое определение будет вынесено судом, то

покупка даже малых пакетов акций объект-компании будет признана недей-

ствительной и противоречащей правилам, установленным Комиссией по цен-

1 Williams Act (1968) внес §§13(d)-(e), 14(d)-(f), 15 в Закон о биржах и ценных бумагах

(Securities and Exchange Act) 1934 г.: U.S.C. §§78m(d)-(e), 78n(d), (Ed. 1976 & Supp. II 1978).

90

Архангельский И.Ю. Социальный контроль иностранного капитала в США

Arkhangelsky A.Yu. Social Control of the Foreign Capital in the USA

ным бумагам и биржам, поскольку о всяких совместных действиях, направлен-

ных на покупку в общей сложности более 5% акций какой-либо компании, или

на смену её руководства, должно быть своевременно сообщено в эту организа-

цию.

ЗАКЛЮЧЕНИЕ

Анализ деятельности иностранного капитала в экономике США приводит к

выводу о крайней необходимости поддерживать, усиливать и совершенствовать

социальные формы контроля деятельности иностранного (и местного) капита-

ла. Особенно пристальный социальный контроль должен и осуществляться в

области слияний и поглощений компаний, поскольку именно такие сделки

наиболее негативно влияют на занятость населения.

ИСТОЧНИКИ

1. Daniel Litowitz, Lara Aryani and Joon Lee. Public mergers and acquisitions in the

United States: overview, Shearman & Sterling LLP, October 1, 2020. Available at:

bee/View/FullText.html?productData=categoryPageUrl%3AHome%2FAbout%2FContrib

utor%2FShearmanSterlingLLP&navId=F01F80B4CE9F5997F3E59412FACF7EA9&transition

Type=CategoryPageItem&contextData=(sc.Default)&comp=pluk (accessed 01.01.2022).

2. Economic and Other Impacts of Foreign Corporate Takeovers in OECD Countries.

International Investment Perspectives: Freedom of Invesment in a Changing World,

policy/40476100.pdf (accessed 01.01.2022).

3. FDIUS: Final Result from the

2012 Benchmark Survey. Available at:

(accessed 29.12.2021).

4.

SUSA: United States Facts

Sheet

(09-01-21).

Available

at:

%20United%20States%20Fact%20Sheet%20%2809-01-21%29.pdf (accessed 29.12.2021).

СПИСОК ЛИТЕРАТУРЫ

Мусатов В.Т., Международная миграция фиктивного капитала. М.: Международ-

ные отношения, 1983, с. 62-78, 160-176.

Цорионов С.В. Проникновение иностранного капитала в экономику США и

усиление межимпериалистического противоборства. Автореф. дис. на соиск. учён.

степ. канд. экон. наук (08.00.01) М., 1985, 24 с.

91

ЭКОНОМИЧЕСКИЕ ОБЗОРЫ / ECONOMIC SURVEY

2022; 4: 78-92

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

REFERENCES

Musatov V.T., Mezhdunarodnaia migratsiia fiktivnogo kapitala [International migra-

tion of fictitious capital] (In Russ.). Moscow, International Relations, 1983, pp. 62-78, 160-

176.

Tsorionov S.V. Proniknovenie inostrannogo kapitala v ekonomiku SShA i usilenie

mezhimperialisticheskogo protivoborstva [The penetration of foreign capital into the U.S.

economy and the strengthening of inter-imperialist confrontation]. Moscow, 1985, 24 p.

ИНФОРМАЦИЯ ОБ АВТОРЕ / INFORMATION ABOUT THE AUTHOR

АРХАНГЕЛЬСКИЙ Иван Юрьевич,

Ivan Yu. ARKHANGELSKY, Research

научный сотрудник Института США и

Fellow, Institute for the U.S. and Canadi-

Канады РАН (ИСКРАН).

an Studies, Russian Academy of Sciences

Российская Федерация, 121069, Хлеб-

(ISKRAN).

ный пер., д. 2/3.

2/3 Khlebny per., Moscow 121069, Rus-

sian Federation.

Статья поступила в редакцию / Received 29.12.2021.

Статья поступила после рецензирования / Revised 27.01.2022.

Статья принята к публикации / Accepted 29.01.2022.

92