В МИРЕ БИЗНЕСА / IN THE WORLD OF BUSINESS

2023; 12: 74-85 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

УДК: 336.71

JEL: G21, N22, N92

DOI: 10.31857/S2686673023120076

EDN: NYWUBH

Банковский феномен Северной Каролины:

истоки и современность

Л.В. Никитин

Южно-Уральский государственный гуманитарно-педагогический университет.

Российская Федерация, 454080, Челябинск, пр. Ленина, 69.

Южно-Уральский государственный университет (НИУ).

Российская Федерация, 454080, Челябинск, пр. Ленина, 76.

ResearcherID: ABF-1076-2021 Scopus Author ID: 57210433574

РИНЦ ID: 140568 ORCID: 0000-0002-7404-8782 e-mail: contlab2003@gmail.com

Резюме: В статье на основе статистических данных рассматривается развитие бан-

ковского кластера в Северной Каролине, имевшего важные исторические преимущества

перед конкурентами из многих других штатов и достигшего грандиозных размеров в

условиях отраслевой либерализации 1980-1990-х годов. Показано, что, несмотря на се-

рьёзные проблемы, пережитые во время кризиса 2008-2009 гг., Северная Каролина и в

настоящее время остаётся вторым по величине узлом американского банковского бизне-

са, уступающим только Нью-Йорку.

Ключевые слова: Северная Каролина, Шарлотт, банки, слияния, конкуренция

Для цитирования: Никитин Л.В. Банковский феномен Северной Каролины: истоки

и современность. США & Канада: экономика, политика, культура. 2023; 53(12):74-85.

DOI: 10.31857/S2686673023120076

EDN: NYWUBH

The Banking Phenomenon of North Carolina:

From Origins to the Present

Leonid V. Nikitin

South Ural State Humanitarian Pedagogical University.

69, Lenin pr., Chelyabinsk, 454080, Russian Federation.

South Ural State University (NRU).

76, Lenin pr., Chelyabinsk, 454080, Russian Federation.

ResearcherID: ABF-1076-2021 Scopus Author ID: 57210433574

РИНЦ ID: 140568 ORCID: 0000-0002-7404-8782 e-mail: contlab2003@gmail.com

Abstract: Although not one of the largest states and ranking just ninth in the USA in terms of

population, North Carolina has been a major banking hub for several decades, second only to

New York. This article focuses on the early foundations of this success and the later evolution of

the North Carolina banking cluster, tracing its development through statistics from the late 1970s

to the present. It is shown that an important advantage in the 19th century was the lifting of the

ban on bank branching, which was not typical in the USA at that time. As a result, by the early

1980s, when the gradual liberalization of the national banking system and the abolition of territo-

rial restrictions began, quite large banking corporations already existed in North Carolina, ready

for further business expansion and operations in other parts of the country. Following a long se-

ries of mergers and acquisitions in the 1980s, 1990s, and 2000s, the state's leading bank holding

74

Никитин Л.В. Банковский феномен Северной Каролины: истоки и современность

Nikitin, L.V. The Banking Phenomenon of North Carolina: From Origins to the Present

companies (Bank of America Corporation and Wachovia Corporation) became among the largest

and most powerful financial groups in the USA. However, it soon became clear that there was

another side to this extremely rapid growth: due to its deep involvement in subprime mortgages,

Wachovia collapsed during the 2008 crisis. Nevertheless, Bank of America and several other

large companies overcame the crisis, ensuring North Carolina maintained a strong position in the

industry. To date, North Carolina's phenomenal rise remains the most significant spatial change

in the US banking system since its liberalization began more than 40 years ago.

Keywords: North Carolina, Charlotte, banks, mergers, competition

For citation: Nikitin, L.V. The Banking Phenomenon of North Carolina: From Origins to

the Present. USА & Canada: Economics, Politics, Culture.

2023;

53(12):74-85.

DOI: 10.31857/S2686673023120076

EDN: NYWUBH

ВВЕДЕНИЕ

Произошедшее в марте 2023 г. крушение большой калифорнийской корпора-

ции «Эс-ви-би файнэншл» (SVB Financial) вновь привлекло повышенное обще-

ственное внимание к ситуации в банковской системе США. Наряду с неизбежно

возникшими вопросами о надёжности финансовых корпораций, эффективности

федеральных регуляторов или рисках в сфере криптовалют, вызывают интерес и

сдвиги в территориальном размещении банковского бизнеса, которые тоже акти-

визируются в кризисные времена, но не так часто становятся предметом специ-

ального рассмотрения. Вполне очевидно, что штаты и города, в которых распола-

гаются большие банки (в том числе - усилившиеся в результате поглощений в пе-

риоды кризисов) получают важные преимущества в виде создания квалифициро-

ванных рабочих мест, роста налоговых поступлений, появления новых инвести-

ционных проектов, а иногда и дополнительного влияния на политическую жизнь

страны. Данная статья посвящена важнейшему, после Нью-Йорка, району кон-

центрации американского банковского бизнеса - штату Северная Каролина, его

уникальной истории успеха и современной роли в рассматриваемой отрасли.

ПРЕДЫСТОРИЯ «БАНКОВСКОГО ЧУДА» (1810-1970-е годы)

Для ответа на вопрос о том, как не очень большой и далеко не самый бога-

тый штат смог стать колоссальным банковским узлом с триллионными актива-

ми, следует обратиться к первым десятилетиям в истории американского госу-

дарства и его кредитной системы. По сложившимся в те времена правилам, бан-

ки не могли открывать филиалы за пределами своих штатов, а очень часто также

и за пределами своих городов или иных населенных пунктов. Эти достаточно

странные, по современным представлениям, запреты объяснялись сочетанием

интересов внутри того, что американские учёные Чарльз Каломирис и Стивен

Хабер назвали коалицией фермеров и владельцев мелких банков, стремившихся

ограничить конкуренцию со стороны финансистов из крупных городов [Calo-

miris C.W., Haber S.H., 2014: 155-158, 162-163, etc.].

Правда, относительную благосклонность к созданию филиалов проявляли

южные штаты. Характерное для них экспортное хлопководство нередко требовало

выстраивания длинных производственно-торговых цепочек и нуждалось в бан-

ковском сопровождении на довольно больших расстояниях. При таком отрасле-

вом укладе мог возникнуть запрос на кредитные корпорации, способные работать

в различных географических точках [Calomiris C.W., Haber S.H., 2014: 172-173].

75

В МИРЕ БИЗНЕСА / IN THE WORLD OF BUSINESS

2023; 12: 74-85 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Особенно ярким примером стала в этом отношении Северная Каролина, где воз-

можность свободного открытия банковских филиалов была зафиксирована в

местном законодательстве уже с 1814 г. [Rothaker R., 2010: 7-8]. На протяжении по-

следующих десятилетий в ряде городов (прежде всего, в таких как Уинстон-

Сейлем, Шарлотт, Гринсборо и Роли) сложились довольно крупные банки, успех

которых был тесно связан с возможностью беспрепятственно развивать свой биз-

нес по всей Северной Каролине. Конечно, этот рост сдерживался относительно

скромными размерами штата, который, например, в 1900 г. занимал только 15-е

место по численности населения [1], однако во многих других штатах, где очень

долго сохранялись те или иные ограничения для филиальных сетей, построить

большие банковские корпорации было ещё труднее.

Следующей исторической вехой в развитии штата стали 1920-е годы. В этот

период Северная Каролина, обладавшая рядом конкурентных преимуществ,

оказалась очень важным направлением миграции для хлопчатобумажной про-

мышленности, покидавшей свою прежнюю базу в Новой Англии. За одно деся-

тилетие население Шарлотта, игравшего особенно активную роль в этом произ-

водственном буме, выросло с 46 тысяч до 83. Этому же городу было отдано

предпочтение перед рядом других заметных центров Северной и Южной Каро-

лины, когда в 1927 г. решался вопрос об открытии одного из территориальных

подразделений Федеральной резервной системы (ФРС) США [Rothaker R., 2010:

10-11]. Местный офис ФРС разместился в только что построенной 20-этажной

штаб-квартире крупного каролинского банка «Фёрст нэшнэл» (First National).

Таким образом, был сделан важный шаг на пути формирования финансового

ядра Шарлотта в центральном городском районе Аптаун.

Последующие десятилетия (за исключением кризисных 1929-1933 гг.) также

были довольно успешными для банковского сектора и в целом для экономики

Северной Каролины. В середине XX века основными источниками роста по-

прежнему оставались выращивание и переработка традиционных для штата

культур (хлопка и табака), но формировались и новые стратегические направ-

ления прогресса. Так, в 1959 г. на базе университетов, расположенных в соседних

городах Дарем, Роли и Чапел-Хилл, был основан Парк исследовательского тре-

угольника (Research Triangle Park), ставший одним из крупнейших в США класте-

ров передовых технологических разработок. Примерно в это же время к новому

рубежу в своей истории подошло и местное банковское сообщество. Различные

представители финансовых кругов всё чаще связывали возможность дальнейше-

го расширения бизнеса уже не с открытием новых филиалов или поглощением

мелких банков, а со слияниями между ведущими финансовыми корпорациями

Северной Каролины. В результате в Шарлотте на основе достаточно заметных

банков прежнего поколения в 1958 г. был основан «Фёрст юнион нэшнэл бэнк»

(First Union National Bank), а в 1960 г. - «Норз Кэрэлайна нэшнэл банк» или «Эн-

си-эн-би» (North Carolina National Bank, NCNB) [Rothaker R., 2010: 11-12]. Следует

добавить, что во второй половине 1950-х и начале 1960-х годов наступил период

слияний на более высоких ступенях в американской финансовой элите - среди

крупнейших банков Нью-Йорка. Именно на этом этапе сложились, в частности,

такие гиганты, как «Чейз Манхэттен бэнк» (Chase Manhattan Bank) и «Фёрст

нэшнэл сити бэнк» (First National City Bank) [Cassis Y., 2006: 207, 335]. Конечно, в те

годы было очень трудно представить, что равными конкурентами для этих кор-

пораций из деловой столицы США смогут стать упомянутые банки, работавшие

в относительно небольшой и ещё во многом аграрной Северной Каролине.

76

Никитин Л.В. Банковский феномен Северной Каролины: истоки и современность

Nikitin, L.V. The Banking Phenomenon of North Carolina: From Origins to the Present

Тем временем «Эн-си-эн-би» и «Фёрст юнион» из Шарлотта, а также «Ваковия

нэшнэл бэнк» (Wachovia National Bank) из Уинстон-Сейлема и некоторые другие

банки неуклонно развивали различные направления деятельности в своём штате

и даже, когда для этого открывались юридические и коммерческие возможности,

стремились к дальнейшему расширению горизонтов. У американских банков по-

прежнему имелись лишь очень ограниченные каналы для продвижения в другие

штаты, зато не было аналогичных препятствий для работы за пределами США.

В частности, по этому пути стал развиваться «Эн-си-эн-би», создавший заметную

сеть международных связей. Правда, в кризисном 1974 г. банк понёс большие по-

тери на лондонском рынке [Железова В.Ф., 1981: 178] и был спасён во многом бла-

годаря поддержке со стороны нью-йоркского «Ситибэнк» [Rothaker R., 2010: 15].

Несмотря на эти и иные проблемы, наблюдавшиеся в течение 1970-х гг., веду-

щие банки из Шарлотта, Уинстон-Сейлема и ряда других городов в данной части

страны становились все более влиятельным компонентом в экономике менявше-

гося «Старого Юга», активно создававшего рабочие места, привлекавшего инве-

сторов и начинавшего уходить от расовой дискриминации [Смирнягин Л.В., 1989:

179-180]. В этот же период владельцы многих банков Северной Каролины зареги-

стрировали в ФРС своего рода надстройки над имеющимся бизнесом - банков-

ские холдинговые компании. По сложившимся в США правилам каждый такой

холдинг мог контролировать значительный пакет акций (от 25%) в одном или не-

скольких банках. Хотя некоторые холдинги (например, в Калифорнии или Мин-

несоте) появились намного раньше, именно с 1970-1980-х годах этот класс корпо-

раций стал играть ключевую роль в организационном устройстве американского

банковского бизнеса. Между тем к 1980 г. Шарлотт благодаря «Эн-си-эн-би» и

«Фёрст юнион» занимал 18-е место среди городов США по активам банковских

холдингов (9 млрд долл.), а Уинстон-Сейлем - 36-е место (5 млрд долл.) [2]; [3].

Эти, на первый взгляд, всё ещё довольно скромные позиции в действительности

создавали хороший фундамент для последующих прорывов.

НОВЫЙ ФИНАНСОВЫЙ ГИГАНТ (1980-2007 гг.)

Дерегулирование экономики, развернувшееся на рубеже 1970-1980-х годов

по инициативе администрации Джеймса Картера и продолженное затем при

Рональде Рейгане, существенно изменило условия работы и для кредитного сек-

тора. Серия законов, принятых в период 1980-1987 гг., обеспечила, в частности,

устранение административных барьеров между некоторыми видами финансо-

вой деятельности, а также разрешила холдингам покупать банки за пределами

собственных штатов - правда, только такие, которые находились под угрозой

ликвидации [Никитин Л.В., 2019: 120-133]. Ещё одной территориальной инно-

вацией стало утверждённое в 1985 г. Верховным судом США право штатов от-

крывать на взаимной основе свои границы для создания банковских филиалов и

приобретения банков. Ярким примером использования долгожданных возмож-

ностей стало формировавшееся ещё с 1984 г. и теперь получившее необходимую

юридическую основу Банковское соглашение для Юго-Восточного района

(Southeastern Regional Banking Compact), в которое вошли Джорджия, Флорида и

обе Каролины. Большую роль в становлении данного альянса и продвижении

интересов финансовых групп из своего штата играл губернатор Северной Каро-

лины (1977-1985 и 1993-2001 гг.) Джеймс Хант [Никитин Л.В., 2019: 162, 228].

77

В МИРЕ БИЗНЕСА / IN THE WORLD OF BUSINESS

2023; 12: 74-85 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

В новых условиях «Фёрст юнион» и «Ваковия» сразу осуществили стратеги-

чески важные прорывы на рынки соответственно Флориды и Джорджии. Как ни

удивительно, в стороне от этих процессов довольно долго оставался крупней-

ший в своём штате банковский холдинг «Эн-си-эн-би». Между тем его руковод-

ство готовилось к ещё более масштабной сделке, причём далеко за пределами

Юго-Восточного альянса. В 1987-1988 гг. (на фоне серьёзных проблем в нацио-

нальной банковской системе в целом) в глубоком кризисе оказался один из

крупнейших финансовых конгломератов США - «Фёрст рипаблик бэнк» (First

Republic Bank), работавший в Техасе. Поскольку для подобных случаев в законо-

дательстве уже предусматривалась возможность межштатных слияний и погло-

щений, об интересе к покупке проблемного бизнеса заявили «Уэллс Фарго»

(Wells Fargo) из Калифорнии, «Ситибэнк» из Нью-Йорка, а также северокаролин-

ский «Эн-си-эн-би», явно не выглядевший в этом ряду фаворитом. Но в действи-

тельности именно «Эн-си-эн-би», специально привлекший дополнительные

средства с гигантского кредитного рынка Токио, смог предложить наилучшие

условия сделки и получил одобрение со стороны федеральных регуляторов

[Seidman L.W., 2000: 152-154]. После этого прорыва «Эн-си-эн-би», увеличивший

активы до 70 млрд долл. и представленный в отдалённых географических точ-

ках, неожиданно стал четвёртым по величине банковским холдингом страны.

Благодаря успехам «Эн-си-эн-би» и «Фёрст юнион» Шарлотт к концу 1980-х

годов поднялся на пятое место среди крупнейших банковских центров США,

уступая Нью-Йорку, Сан-Франциско, Чикаго и Лос-Анджелесу; Уинстон-Сейлем

тогда находился на 32-й позиции. Руководители корпораций (соответственно Хью

Макколл и Эдвард Кратчфилд) думали не только о самом бизнесе, но и о систем-

ном развитии Шарлотта в качестве финансового центра. Они вкладывали нема-

лые средства в общегородские строительные, образовательные и культурные про-

екты, а также в местные клубы из профессиональных спортивных лиг, поскольку,

по словам Э. Кратчфилда, именно так можно было создать привычную и ком-

фортную среду для высококлассных специалистов, привлекаемых из Лондона или

Нью-Йорка [Rothaker R., 2010: 22]. Для Х. Макколла, патриота своего родного шта-

та и всего американского Юга, очень важную роль играло стремление бросить

своего рода вызов нью-йоркским финансовым гигантам [Rothaker R., 2010: 15]. От-

ражением финансового величия Шарлотта, всё ещё сравнительно небольшого

города с населением около 400 тысяч, стали возведённые в Аптауне новые офис-

ные центры: сначала 42-этажный комплекс для «Фёрст юнион» (1988 г.), а затем -

60-этажный небоскреб для бывшего «Эн-си-эн-би» (1992 г.), сменившего примерно

в это же время прежнее название, привязанное к Северной Каролине, на универ-

сальное «НэйшнзБэнк» (NationsBank). Для репутации «Нэйшнз» было очень важно

и то, что проект его корпоративного центра разрабатывался под руководством

всемирно известного американо-аргентинского архитектора Сезара Пелли.

Следующую главу в истории финансовой системы США открыл принятый в

1994 г. закон «Об эффективности междуштатных банков и филиалов» (или закон

Ригла - Нила). Этот долгожданный юридический акт предоставлял кредитным

корпорациям возможность беспрепятственно развивать офисные сети по всей

стране. Очень важным фактором, способствовавшим отмене устаревших барье-

ров, стал, в трактовке Ч. Каломириса и С. Хабера, окончательный уход с историче-

ской арены старой коалиции (то есть фермеров и владельцев мелких банков) и

формирование новой коалиции с участием различных деловых и политических

элит, заинтересованных в свободном перемещении капиталов [Calomiris C.W.,

78

Никитин Л.В. Банковский феномен Северной Каролины: истоки и современность

Nikitin, L.V. The Banking Phenomenon of North Carolina: From Origins to the Present

Haber S.H., 2014: 208-282]. Наконец, огромную роль в продвижении названного

закона, что отмечалось, например, в газете «Нью-Йорк таймс» [4] и в монографии

видного американского экономиста Питера Роуза [Rose P.S., 1997: 42], сыграло

мощное банковское лобби из Северной Каролины, активно действовавшее на Ка-

питолийском холме. Представителем данного штата был и один из двух ключевых

разработчиков закона - конгрессмен Стивен Нил.

После принятия закона Ригла - Нила «НэйшнзБэнк», «Фёрст юнион» и «Вако-

вия» (как и их конкуренты из Нью-Йорка и других ведущих финансовых цен-

тров) с ещё большей энергией продолжили географическое расширение бизнеса.

В результате очень мощной экспансии уже в 1997 г. по объёму активов, управляе-

мых местными банковским холдингами (440 млрд долл.), Шарлотт поднялся на

сенсационное второе место в США, уступая теперь лишь Нью-Йорку. Этот факт

был с большим воодушевлением отмечен в городской прессе [5].

Позиции Шарлотта стали ещё прочнее после того, как в 1998 г. произошло гранди-

озное слияние третьей и четвёртой среди крупнейших корпораций в отрасли - каро-

линского «НэйшнзБэнк» и «БэнкАмерика корпорейшн» (BankAmerica Corporation) из

Сан-Франциско. Но то, что изначально было представлено как объединение равных

финансовых сил, в действительности обернулись триумфом «Нэйшнз»: слияние про-

исходило на его организационной и юридической основе, именно его топ-менеджеры

во главе с Х. Макколлом заняли основные позиции в руководстве расширенного хол-

динга, а также, что было особенно важно, штаб-квартира новой корпорации размести-

лась в Шарлотте. При этом со стороны Сан-Франциско было взято отлично узнаваемое

в США и за их пределами название «Бэнк оф Америка корпорейшн» (Bank of America

Corporation), которое ранее принадлежало самому крупному и исторически значимому

банку в составе прежнего холдинга «БэнкАмерика».

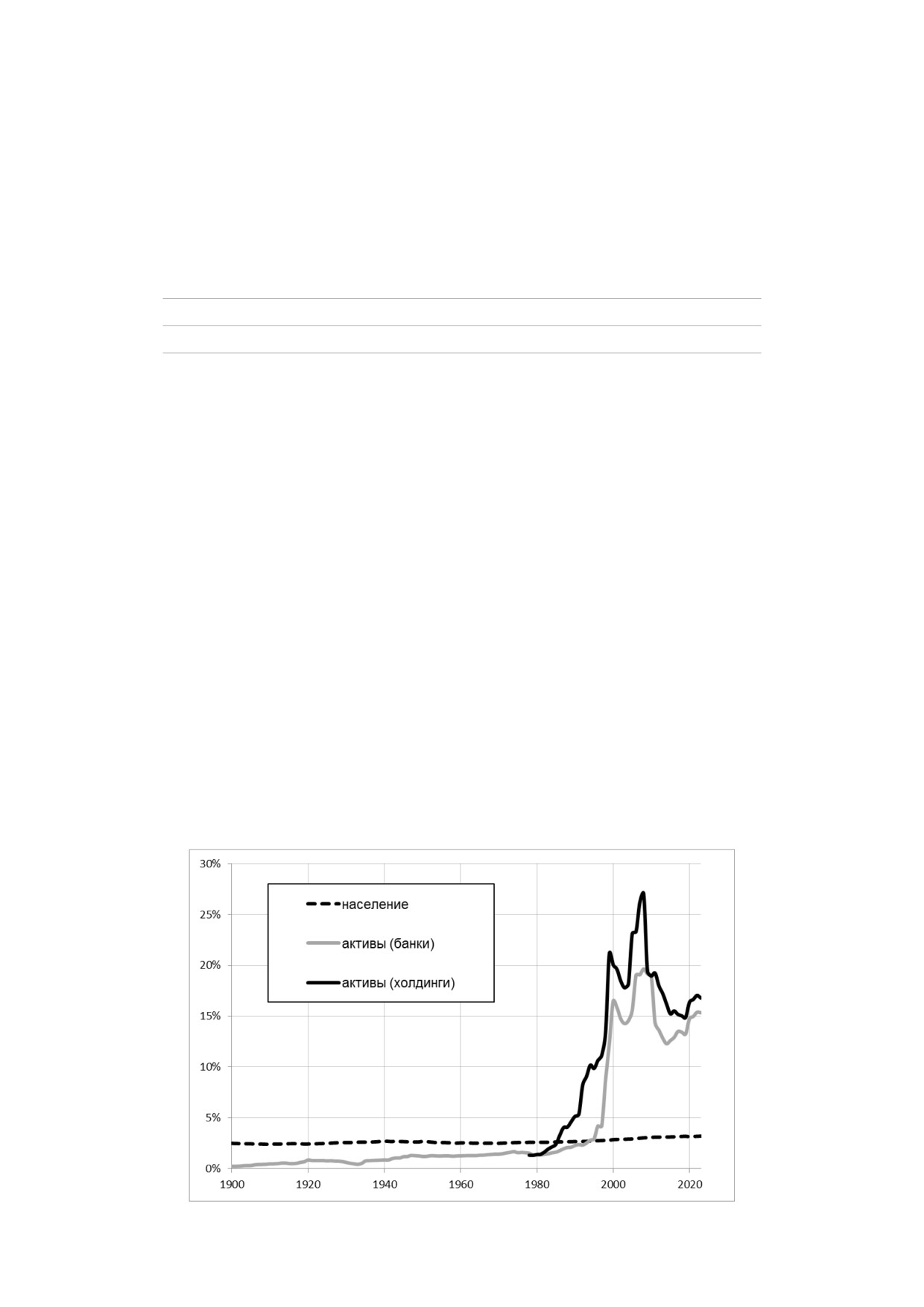

Рисунок. Доли Северной Каролины в численности населения, а также в активах

банков и банковских холдингов США, 1900-2023 гг.

Расчёты автора на основе данных: [1]; [2]; [3].

79

В МИРЕ БИЗНЕСА / IN THE WORLD OF BUSINESS

2023; 12: 74-85 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

К началу нового века уверенно выросшая численность населения Северной

Каролины достигала уже 8,2 млн, но даже отличная демографическая динамика

терялась на фоне невероятного банковского подъёма (см. рис.). Вслед за Шарлот-

том, который с показателем 850 млрд долл. надёжно сохранял второе место в

США, заметно продвинулся и Уинстон-Сейлем (девятое место; 130 млрд долл.).

Значительную активность в кредитной отрасли проявляли и некоторые другие

города, например, Роли (столица Северной Каролины), отдельно отмеченный в

книге выдающегося американского экономиста и первопроходца в изучении

истории финансовых центров Чарльза Киндлбергера [Kindleberger C.P., 2000: 6].

Вскоре последовало ещё одно большое слияние, на этот раз внутри штата: в

2001 г. объединились «Фёрст юнион» из Шарлотта и «Ваковия» из Уинстон-

Сейлема. Центром нового финансового конгломерата закономерно стал Шар-

лотт, но при этом как более яркое и запоминающееся было сохранено название

младшего партнёра по альянсу. Таким образом, был сделан почти тот же марке-

тинговый ход, что и во время слияния «Нэйшз» с «БэнкАмерика» в 1998-1999 гг.

Новая «Ваковия», управляемая из шарлоттского небоскреба бывшего «Фёрст

юнион», стала в этот момент пятым, а немного позднее и четвёртым по величине

активов банковским холдингом США.

В 2000-е годы «Бэнк оф Америка» при Кеннете Льюисе (преемнике Х. Мак-

колла) и «Ваковия» при Кеннеди Томпсоне (преемнике Э. Кратчфилда) продол-

жили расширение корпоративных империй и в итоге обеспечили офисное при-

сутствие в большинстве регионов страны, а также значительное представитель-

ство за границей.

Для «Ваковии» особенно важным событием оказалось приобретение круп-

ной калифорнийской группы «Голден уэст файнэншл» (Golden West Financial),

широко представленной на ипотечном рынке своего огромного штата и кото-

рую сам К. Томпсон назвал «жемчужиной короны» [6]. А «Бэнк оф Америка»

совершил стратегический прорыв на север, приобретя очень большой холдинг

«ФлитБостон файнэншл корпорейшн» (FleetBoston Financial Corporation) в штате

Массачусетс. В результате к концу 2004 г. активы «Бэнк оф Америка» превысили

феноменальную по тем временам отметку 1 трлн долл. Затем на протяжении

ещё трёх лет «Бэнк оф Америка», опережая (хотя и ненамного) нью-йоркских

конкурентов, оставался крупнейшим банковским холдингом США. Уже нахо-

дясь в этом статусе, «Бэнк оф Америка» осуществил поглощение калифорний-

ского холдинга «Кантриуайд файнэншл» (Countrywide Financial), который, по-

добно «Голден уэст», с невероятным размахом работал в сфере розничной ипо-

теки. Отметим также, что за период 2004-2009 гг. в центральной части Манхэт-

тена по проекту американского архитектора Ричарда Кука был построен 55-

этажный небоскреб для нью-йоркского подразделения «Бэнк оф Америка».

О намерении возвести такой офисный комплекс К. Льюис объявил, проявляя

солидарность с финансовой столицей США, вскоре после потрясших страну и

весь мир терактов 11 сентября 2001 г. [Rothaker R., 2010: 46].

Впрочем, готовность поддержать город Нью-Йорк своими инвестициями не

отменяла всё более острую конкуренцию с банками Нью-Йорка. В результате

очень впечатляющей гонки за лидером Шарлотт, обладая первым и четвёртым по

величине банковскими холдингами США (соответственно «Бэнк оф Америка» и

«Ваковия корпорейшн»), почти вплотную подошёл к показателям Нью-Йорка,

чьи также прошедшие через множество слияний доминанты - «Джей Пи Морган

Чейз» (JPMorgan Chase) и «Ситигруп» (Citigroup) - находились на второй и третьей

80

Никитин Л.В. Банковский феномен Северной Каролины: истоки и современность

Nikitin, L.V. The Banking Phenomenon of North Carolina: From Origins to the Present

позициях. К началу 2008 г. суммарный результат холдингов Нью-Йорка составлял

3,03 трлн долл., а Шарлотта - 2,41 трлн. Немалые успехи демонстрировали также

Уинстон-Сейлем (холдинг «Би-би энд ти корпорейшн» - BB&T Corporation), Роли

(«Фёрст ситизенз бэнкшэрз» - First Citizens Bancshares) и некоторые другие города.

Северная Каролина достигла максимальной за всю свою историю степени отрыва

банковских показателей от демографических (рис.).

КРИЗИС И ВОЗРОЖДЕНИЕ: ОТ «ВЕЛИКОЙ РЕЦЕССИИ»

2008-2009 гг. ДО НАСТОЯЩЕГО ВРЕМЕНИ

Однако за блистательными финансовыми показателями этого времени уже

довольно долго (как минимум с середины 2006 г.) скрывалась серьёзная пробле-

ма - избыточные вложения в самые рискованные сегменты рынка недвижимо-

сти. Перепроизводство «субстандартной» ипотеки, ориентированной на милли-

оны клиентов с невысокими доходами, повлекло за собой перегрев и дестабили-

зацию строительного сектора, лавину просроченных платежей, подрыв доверия

к ряду финансовых инструментов, а в итоге и серию громких корпоративных

банкротств, основная волна которых пришлась на осень 2008 г. Масштабы угроз,

возникших перед той или иной корпорацией, прямо зависели от степени её во-

влечённости в ненадёжные ипотечные механизмы. У обоих шарлоттских гиган-

тов (у «Ваковии» через прежнюю клиентскую базу «жемчужины короны», то

есть «Голден уэст», а у «Бэнк оф Америка» через «Кантриуайд») ситуация в этом

отношении была очень непростой.

В первом случае провал в банковском балансе был таким, что у «Ваковии» с

её 140-летней историей не оставалась шансов продолжить развитие в качестве

самостоятельного бизнеса. После экстренных совещаний между представителя-

ми федеральных регуляторов и ряда частных корпораций, проводившихся в

сентябре и октябре 2008 г., было принято решение о поглощении «Ваковии» со

стороны холдинга «Уэллс Фарго» из Сан-Франциско. Данный вариант выглядел

вполне логичным: во-первых, «Уэллс Фарго» демонстрировал в условиях кризи-

са относительную стабильность, во-вторых, руководство калифорнийского ги-

ганта было заинтересовано в том, чтобы с помощью огромных офисных сетей

«Ваковии» обеспечить широкое присутствие в восточной части США [Rothaker

R., 2010: 112-152]. При этом на уровне соперничества банковских столиц такие

события выглядели как реванш, взятый Сан-Франциско у Шарлотта за драму

1998 г., когда в сделке «НэйшнзБэнк» - «БэнкАмерика» участвовали те же горо-

да, однако с противоположным вектором поглощения.

Ситуация во втором из оплотов финансового величия Северной Каролины

складывалась несколько иначе. В сентябре 2008 г., на самом остром этапе кризи-

са, «Бэнк оф Америка» выглядел более надёжным, чем «Ваковия», но вскоре и

его отчётность стала вызывать очень серьёзное беспокойство. Впрочем, второй

(а ещё недавно первый) по величине банковский холдинг США с активами свы-

ше 1,5 трлн долл. безусловно принадлежал к особой категории корпораций, из-

вестных как too big to fail - «слишком большие для банкротства». Конечно, феде-

ральная власть не могла допустить закрытия такой исключительно важной для

экономики и общества кредитной структуры. «Бэнк оф Америка» стал одним из

основных получателей средств от Министерства финансов по Программе выку-

па проблемных активов, ТАРП (Troubled Asset Relief Program, TARP), в том числе в

81

В МИРЕ БИЗНЕСА / IN THE WORLD OF BUSINESS

2023; 12: 74-85 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

обмен на переданный правительству большой пакет привилегированных акций

[Rothaker R., 2010: 161-192].

Корпорация, хотя и с немалым трудом, смогла преодолеть «Великую рецес-

сию» 2008-2009 гг. Деятельность «Бэнк оф Америка» вновь стала приносить при-

быль, и это позволило уже в декабре 2009 г., накануне истечения периода полно-

мочий К. Льюиса, вернуть правительству долги, связанные с ТАРП [Rothaker R.,

2010: 210-211]. Вместе с тем под руководством нового генерального директора

Брайана Мойнихэна холдингу пришлось ещё долго заниматься посткризисной

перестройкой бизнеса. Это выразилось, например, в резком сокращении рабочих

мест и офисных сетей [7], а также в продаже большого пакета акций «Китайского

строительного банка» (China Construction Bank), купленных ещё в благополучном

2005 году [8]. К началу 2015 г. Шарлотт, на протяжении предыдущих 17 лет яв-

лявшийся вторым по значению банковским центром США, вновь уступил эту по-

зицию своему давнему конкуренту в лице Сан-Франциско.

С другой стороны, даже на этом этапе речь шла не о глубоком упадке местно-

го банковского бизнеса (подобном тому, что наблюдалось за последние десятиле-

тия в Хьюстоне, Сиэтле и некоторых других городах [Никитин Л.В., 2019: 159-161,

299-304, 333]), а только о временном отступлении и стабилизационных процессах.

Безусловно оставаясь одним из оплотов национальной кредитной системы, «Бэнк

оф Америка» при Б. Мойнихэне постепенно обрёл новую надёжность, а во второй

половине 2010-х годов вернулся к практике территориального расширения. Осо-

бенно важным событием стало начатое с 2018 г. решительное продвижение на вы-

сококонкурентный рынок штата Огайо [9], отличающегося большими успехами

собственных банков, а также известного в качестве одной из стратегических пло-

щадок для нью-йоркского «Джей Пи Морган Чейз».

Более того, очень важные для отрасли события, происходившие за последнее

время в Северной Каролине, были связаны не только с «Бэнк оф Америка». Хол-

динг «Би-би энд ти» из Уинстон-Сейлема, хотя и остававшийся на протяжении

многих лет в тени шарлоттских гигантов, тоже представлял собой огромную кор-

поративную машину, вполне способную стать ещё одним центром финансовой

консолидации. В 2019 г. произошло его слияние с примерно таким же по размерам

холдингом «СанТраст Бэнкс» (SunTrust Banks), располагавшимся в Атланте, столи-

це соседнего штата Джорджия. При постоянно подчёркивавшемся равенстве сто-

рон, базой для нового конгломерата, получившего название «Труист файнэншл

корпорейшн» (Truist Financial Corporation), стала знаменитая своей банковской спе-

циализацией Северная Каролина - причём уже не Уинстон-Сейлем, а Шарлотт.

Подобный выбор объяснялся удачной возможностью разместиться в одном из но-

вых небоскребов Аптауна [10], а также очевидным превосходством Шарлотта по

численности населения, кадровому потенциалу и развитию транспортных связей.

Наконец, в полной мере оправдывая давний интерес со стороны Ч. Киндл-

бергера, уверенно заявил о себе и город Роли с холдингом «Фёрст ситизенз». За

два с лишним десятилетия, прошедших после выхода в свет упомянутой книги

выдающегося экономиста, корпорация выросла до очень внушительных разме-

ров. В марте 2023 г., когда произошло банкротство калифорнийского холдинга

«Эс-ви-би», ставшее самым масштабным таким событием в США со времени

«Великой рецессии», именно «Фёрст ситизенз» выступил, по согласованию с фе-

деральными регуляторами, покупателем рухнувшей корпорации. Таким обра-

зом, восходящая финансовая сила из Северной Каролины внесла существенный

82

Никитин Л.В. Банковский феномен Северной Каролины: истоки и современность

Nikitin, L.V. The Banking Phenomenon of North Carolina: From Origins to the Present

вклад в то, чтобы предотвратить дальнейшую дестабилизацию отрасли, уже

начинавшую напоминать некоторые сценарии 2008 года.

За новейшими достижениями «Фёрст ситизенз» просматривалась ещё одна

историческая параллель. В далеком 1988 г. приобретение крупнейшего на тот

момент банкрота, техасского «Фёрст рипаблик», стало, подчёркнем это ещё раз,

переломным моментом в восхождении шарлоттского «Эн-си-эн-би» (с его после-

дующими преобразованиями в «НэйшнзБэнк» и «Бэнк оф Америка») на самые

высокие позиции в национальной финансовой иерархии. Вполне вероятно, что

нечто подобное - пусть не в таких же, но в сопоставимых масштабах - способен

со временем повторить и «Фёрст ситизенз».

Подводя некоторые итоги на основе доступных данных начала 2023 г., мож-

но видеть, что феноменальное смещение экономики Северной Каролины в сто-

рону банковской специализации, отчасти скорректированное в результате «Ве-

ликой рецессии», вновь стало усиливаться в недавнее время (см. рис.). При насе-

лении, составляющем примерно 10,6 млн (девятое место среди всех штатов и

3,2% общего числа жителей страны), Северная Каролина контролирует свыше

16% активов банковских холдингов (более 3,1 трлн долл. в абсолютном выраже-

нии) и по-прежнему уступает по данному показателю только Нью-Йорку. От-

раслевой сегмент «центральный банк, кредитное посредничество и сопутству-

ющие услуги», который используется в классификаторах Министерства торгов-

ли США, формирует в Северной Каролине почти 7% валового внутреннего про-

дукта (при показателе 3,8% по стране в целом) [11].

В плане дальнейшей детализации важно отметить, что основная часть банков-

ских активов, управляемых из Северной Каролины, приходится на город Шарлотт

и две его финансовые группы - «Бэнк оф Америка» (2,44 трлн долл. на начало

2023 г.) и «Труист файнэншл» (546 млрд долл.). После относительно короткого пе-

риода 2015-2019 гг. Шарлотт вернул себе второе место в таблице крупнейших бан-

ковских центров США, вновь оказавшись выше, чем Сан-Франциско. По отноше-

нию к нынешним показателям неизменно лидирующего Нью-Йорка (более 6,5

трлн долл.) результат Шарлотта составляет около 45%, с одной стороны, это суще-

ственно меньше, чем было накануне «Великой рецессии», но с другой стороны, и

такой уровень представляется недостижимым для вторых по значению банковских

центров даже в таких крупных странах, как, например, Япония или Россия.

Длительное пребывание в статусе национальной «вице-столицы» кредитно-

го дела (в 1997-2014 гг. и затем с 2020 г.) очень сильно изменило Шарлотт. Его

численность населения, увеличивающаяся намного быстрее, чем в среднем по

стране, составляет сейчас 900 тысяч, а вместе с агломерацией - почти 2,7 млн.

В настоящее время Шарлотт (а также Роли) относятся к числу самых быстрорас-

тущих городов США [Супян В.Б., 2023]. 60-этажный небоскреб «Бэнк оф Амери-

ка» и 47-этажный небоскреб «Труист файнэншл», как и весь деловой район Ап-

таун, по своей узнаваемости начинают приближаться к Манхэттену. Различные

трансформации городской среды Шарлотта, произошедшие в эпоху больших

банков, являются предметом специального научного анализа на страницах об-

стоятельных публикаций (напр.: [Graves W., Smith H.A, 2010]).

На таком фоне город Роли с холдингом «Фёрст ситизенз» (110 млрд долл. к

началу 2023 г.), занимавший 22-е место среди банковских центров США, выглядит

далеко не так убедительно. Однако с учётом недавней сделки «Фёрст ситизенз» -

«Эс-ви-би» есть основания ожидать, что по данным на 2024 г. Роли поднимется в

этой иерархии сразу на 10-12 позиций. Хотя Роли едва ли сможет выйти на траек-

83

В МИРЕ БИЗНЕСА / IN THE WORLD OF BUSINESS

2023; 12: 74-85 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

торию, аналогичную той, что в 1980-2000-е годы демонстрировал Шарлотт, у пер-

вого из этих городов тоже есть существенные преимущества (столичный статус и

очень важное место в «Исследовательском треугольнике»), способные дополни-

тельно стимулировать его дальнейшие банковские успехи. Заменив Уинстон-

Сейлем и несколько приблизившись по банковскому весу к Шарлотту, Роли наме-

тил новые очертания финансового кластера Северной Каролины, который, в свою

очередь, получил ещё один источник для продолжающегося подъёма.

ЗАКЛЮЧЕНИЕ

В банковской системе США, даже при её относительной стабильности на про-

тяжении последних полутора десятилетий, непрерывно происходят значитель-

ные и разнонаправленные трансформации, в том числе и в территориальных ас-

пектах. Но при этом остаются неизменными как минимум две пространственные

характеристики: сохраняющееся уже около 200 лет лидерство Нью-Йорка и сло-

жившаяся с 1980-1990-х годов роль Северной Каролины как второго по значению

банковского узла своей страны. Рассмотренный в данной статье феномен сравни-

тельного небольшого южноатлантического штата имеет глубокие исторические

истоки (связанные, прежде всего, с давней отменой запрета на филиальные сети),

к которым позднее добавились и другие факторы - успешная межштатная инте-

грация, наличие политической поддержки, системный подход местных деловых

элит к развитию большого финансового бизнеса на своей территории и т.д. Не-

смотря на различные трудности, особенно ярко проявившиеся во время кризиса

2008-2009 гг., удивительный по динамике и масштабам банковский подъём Се-

верной Каролины продолжается и в настоящее время.

ИСТОЧНИКИ

1. U.S. Census Bureau. Population. Population Estimates. Historical Data. Avail-

2. Federal Deposit Insurance Corporation (FDIC). Industry Analysis. Bank Data

&

Statistics.

Institution

Directory.

Available

at:

3. Federal Reserve Archival System for Economic Research (FRASER). Economic Da-

ta. C.6. Bank Holding Companies and Subsidiary Banks, Domestic and Foreign. Available

4. Bradsher, K. Interstate-Banking Bill Gets Final Approval in Congress. The New

York Times. Sept. 14, 1994.

5. Moore, P. No. 2 Banking City: Right Here, Folks. The Charlotte Observer. Nov. 25, 1997.

6. Litterick, D. Wachovia Pays $25bn for Jewel. The Daily Telegraph. May 9, 2006.

7. Hsu, T. Bank of America Reportedly Plans to Cut 16000 Jobs. The Los Angeles

Times. Sept. 20, 2012.

8. Law, F., Ho, P., Raice S. Bank of America Exits China Bank Stake. The Wall

Street Journal. Sept. 3, 2013.

9. Williams, M. Bank of America Expanding into Ohio. The Columbus Dispatch.

Feb. 26, 2018.

10. Chemtob, D., Weistein, A. Truist Buys Uptown Tower for Record $455 Million

as Bank Builds Charlotte Presence. The Charlotte Observer. Dec. 11, 2019.

11. The Bureau of Economic Analysis (BEA). GDP by State. Available at:

84

Никитин Л.В. Банковский феномен Северной Каролины: истоки и современность

Nikitin, L.V. The Banking Phenomenon of North Carolina: From Origins to the Present

СПИСОК ЛИТЕРАТУРЫ

Железова В.Ф. Клан 20-ти. Международные банки США. М.: Мысль, 1981. 254 с.

Никитин Л.В. Продолжение Уолл-стрит: Нью-Йорк и другие банковские столи-

цы США на рубеже XX-XXI веков. Челябинск: Издательство ЮУрГГПУ, 2019. 545 с.

Смирнягин Л.В. Районы США: портрет современной Америки. М.: Мысль,

1989. 379 с.

Супян В.Б. Экономика и население США в региональном измерении (зоны

ускоренного роста). США & Канада: экономика, политика, культура. 2023. № 3. С. 5-

REFERENCES

Calomiris, C.W., Haber S.H. Fragile by Design: The Political Origins of Banking

Crises and Scarce Credit. Princeton: Princeton University Press, 2014. 584 p.

Cassis, Y. Capitals of Capital. A History of International Financial Centres. 1780-

2005. N.Y.: Cambridge University Press, 2006. 400 p.

Graves, W., Smith, H.A. (eds.). Charlotte, NC: The Global Evolution of a New

South City. Athens (Ga.): University of Georgia Press, 2010. 320 p.

Kindleberger, C.P. Comparative Political Economy: a Retrospect. Cambridge

(Mass.): MIT Press, 2000. 508 p.

Nikitin, L.V. The Greater Wall Street: New York City and Other Banking Metropo-

lises of the USA in the Late 20th and Early 21st Centuries. Chelyabinsk: SUSHPU

Publ., 2019. 545 p.

Rose, P.S. Banking across State Lines: Public and Private Consequences. Westport

(Conn.): Quorum Books, 1997. 188 p.

Rothaker, R. Banktown: The Rise and Struggle of Charlotte’s Big Banks. Winston

Salem (N.C.): John F. Blair, 2010. 336 p.

Seidman, L.W. Full Faith and Credit: The Great S&L Debacle and Other Washing-

ton Sagas. Washington (D.C.): Beard Books, 2000. 315 p.

Smirnyagin, L.V. Regions of the USA: A Portrait of Modern America. M.: Mysl, 1989. 379 p.

Supyan, V.B. The US Economy and Population in Regional Dimension (Zones of

Accelerated Growth). USA & Canada. Economics, Politics, Culture. 2023. No. 3. P. 5-13.

Zhelezova, V.F. Clan of 20. US International Banks. M.: Mysl, 1981. 254 p.

ИНФОРМАЦИЯ ОБ АВТОРЕ / INFORMATION ABOUT THE AUTHOR

НИКИТИН Леонид Витальевич, док-

Leonid V. NIKITIN, Doctor of Historical

тор исторических наук, профессор,

Sciences, Professor, South Ural State Hu-

Южно-Уральский государственный

manitarian Pedagogical University

гуманитарно-педагогический универ-

69, Lenina pr., Chelyabinsk, 454080,

ситет. Российская Федерация, 454080,

Russian Federation;

Челябинск, пр. Ленина, 69;

Associate Professor, South Ural State

доцент, НИУ

«Южно-Уральский

University;

государственный университет».

76, Lenina pr., Chelyabinsk, 454080,

Российская Федерация, 454080, Че-

Russian Federation.

лябинск, пр. Ленина, 76.

Статья поступила в редакцию 10.08.2023 / Received 10.08.2023.

Поступила после рецензирования 25.08.2023 / Revised 25.08.2023.

Статья принята к публикации 27.08.2023 / Accepted 25.08.2023.

85