ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 3: 14-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

УДК 330.8, 336.7, 330.7

JEL: E 41, E 43, E 58

DOI: 10.31857/S2686673023030021

EDN: HAOWDK

Банки как экзистенциальное, но безальтернативное

Зло мировой экономики

(о Нобелевской премии по экономике за 2022 г.)*

В.С. Васильев

Институт США и Канады им. академика Г.А. Арбатова

Российской академии наук (ИСКРАН)

Российская Федерация, 121069, Москва, Хлебный пер., д. 2/3.

РИНЦ ID 162349

ORCID: 0000-0003-3131-9500

e-mail: vsvasiliev@mail.ru

Резюме. Рассматривается комплекс причин, побудивших Нобелевский комитет прису-

дить Нобелевскую премию по экономике за 2022 г. бывшему председателю ФРС в 2006-

2014 гг. Б. Бернанке, ныне ведущему научному сотруднику Брукингского института (г. Ва-

шингтон, округ Колумбия), а также двум американским экономистам - профессору Школы

бизнеса Чикагского университета Д. Даймонду и профессору университета Вашингтона

(г. Сент-Луис, штат Миссури) Ф. Дибвигу за исследования механизма функционирования

банковской системы в условиях финансовых кризисов. Подчёркивается, что присуждение

премии Б. Бернанке и двум другим американским экономистам носило политически анга-

жированный характер и имело цель «реабилитировать» монетарную политику, проводив-

шуюся ФРС в 2007-2009 гг. во время «Великой рецессии». В долгосрочном плане она при-

вела в начале 2020-х годов к рекордной за последние 40 лет инфляции. В период пребыва-

ния на посту председателя ФРС Б. Бернанке, как сторонник монетарной теории происхож-

дения «Великой депрессии» 1930-х годов, предложенной в 1963 г. главой Чикагской школы

монетаристов М. Фридманом, сознательно отошёл от главной регулирующей нормы преж-

ней монетарной политики, которая была сформулирована в 1993 г. профессором Стэн-

фордского университета Дж. Тейлором («правила Тейлора»). Она предусматривала неиз-

менное превышение базовой ставки рефинансирования по отношению к уровню инфляции

для удержания индекса роста потребительских цен под постоянным контролем монетар-

ных властей США. В результате произвольных действий ФРС под руководством

Б. Бернанке в конце 2008 г. базовая ставка рефинансирования была опущена до нулевой

отметки и с тех пор неизменно находилась на уровне ниже индекса инфляции. В итоге в

начале 2020-х годов ФРС утратила контроль над инфляционными процессами в американ-

ской экономике. Эти действия стали прямым следствием неверного диагноза, поставленно-

го Б. Бернанке, который заключался в том, что главной угрозой для американской экономи-

ки, как и в 1930-е годы, в XXI веке является гипотетический дефляционный режим функ-

ционирования, хотя после окончания Второй мировой войны экономика США работала

* Ряд положений статьи нашёл отражение в выступлении автора на научной конференции по

случаю 55-летнего юбилея ИСКРАН “США в меняющемся мире”, состоявшейся в декабре 2022 г.

14

Васильев В.С. Банки как экзистенциальное, но безальтернативное Зло мировой экономики…

Vasiliev, V.S. Banks as Existential but Uncontested Evil of the World Economy…

исключительно в инфляционном режиме. В сочетании с бесконтрольным использованием

печатного станка и непомерно раздутого кредитования ФРС в 2007-2009 гг. удалось мини-

мизировать кризисные явления в банковской системе США, по сути спасти её, ценой

трансформации так называемой «ловушки ликвидности» в «долговую ловушку». Нобелев-

ская премия и была присуждена Б. Бернанке Шведским центральным банком «за спасе-

ние» как американской, так и ведущих сегментов мировой банковской системы, однако

расплачиваться за подобные эксперименты в монетарной политике приходится широким

массам населения и различным отраслям реального сектора экономики.

Ключевые слова: Нобелевская премия по экономике за

2022 г., Б. Бернанке,

Д. Даймонд, Ф. Дибвиг, модель кризиса банковской системы, М. Фридман, монетарная

теория, «Великая депрессия», «Великая рецессия», дефляция, инфляция, ловушка лик-

видности, долговая ловушка

Для цитирования: Васильев В.С. Банки как экзистенциальное, но безальтернатив-

ное Зло мировой экономики (о Нобелевской премии по экономике за 2022 г.). США &

Канада: экономика, политика, культура, 2023, 53 (3). 14-33.

DOI: 10.31857/S2686673023030021

EDN: HAOWDK

Banks as Existential but Uncontested Evil of the World

Economy

(about the 2022 Nobel Prize in Economics)

Vladimir S. Vasiliev

Georgy Arbatov U.S. and Canada Institute Russian Academy of Sciences (ISKRAN).

2/3 Khlebny per., Moscow, 121069, Russian Federation

РИНЦ ID 162349

ORCID 0000-0003-3131-9500 e-mail: vsvasiliev@mail.ru

Abstract. The author examines the complex of reasons that prompted the Nobel Commit-

tee to award the Nobel Prize in Economics for 2022 to former Federal Reserve System chair-

man B. Bernanke (2006-2014). The award was granted not only to B. Bernanke, now a leading

researcher at the Brookings Institute (Washington, D.C.), as well as to two other American

economists - a professor at the University of Chicago, Booth School of Business D. Diamond

and a professor of Washington University (St. Louis, Missouri) F. Dybvig for their research of

the mechanism of the banking system functioning during financial crises. It is emphasized that

the awarding of the Nodel prize to B. Bernanke and two other American economists was politi-

cally biased and intended to “rehabilitate” the monetary policy pursued by the FRS in 2007-

2009 during the Great Recession. In the long run it led in the early 2020s to record inflation

rate in 40 years. During his tenure as Chairman of the Fed, Bernanke, as a supporter of the

monetary theory of the Great Depression of the 1930s, proposed in 1963 by the head of the

Chicago School of monetarists M. Friedman, deliberately departed from the main regulatory

norm of the former monetary policy, formulated in 1993 by Stanford University professor

J. Taylor (the so-called “Taylor rules”). It provided for the constant excess of the federal fund

rate over the current inflation rate in order to keep the consumer price index growth under con-

stant control of the US monetary authorities. As a result of arbitrary actions by the FRS under

the leadership of B. Bernanke, at the end of 2008 the federal fund rate was lowered to zero, and

15

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 3: 14-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

since then it has been consistently below the inflation index. As a result, in the early 2020s, the

Fed lost control over inflationary processes in the American economy. These actions of the Fed

were a direct consequence of the incorrect diagnosis made by B. Bernanke. He stated that the

main threat to the American economy in XXI century, as in the 1930s, is a hypothetical defla-

tionary mode of operation, although since the end of World War II the US economy functioned

exclusively in an inflationary mode. Combined with the uncontrolled use of the printing press

and exorbitant lending in the period 2007-2009 the Fed managed to minimize the crisis in the

US banking system, in fact, to save it, at the cost of transforming the so-called “liquidity trap”

into a “debt trap”. The Nobel Prize was awarded to B. Bernanke by the Swedish Central Bank

for saving both the American and the leading segments of the world banking system, however,

at present, the general population and various sectors of the real economy have to pay for such

experiments in monetary policy.

Keywords: Nobel Prize in Economic Sciences for 2022, B. Bernanke, D. Diamond,

Ph. Dybvig, banking system crisis model, M. Friedman, monetary theory, Great Depression,

Great Recession, deflation, inflation, liquidity trap, debt trap

For citation: Vasiliev V.S. Banks as Existential but Uncontested Evil of the World Econo-

my (about the 2022 Nobel Prize in Economics) USA & Canada: Economics, Politics, Culture,

2023, 53(3): 14-33 (In Russ.) DOI: 10.31857/S2686673023030021

EDN: HAOWDK

ВВЕДЕНИЕ.

ГЛОБАЛЬНАЯ ИНФЛЯЦИЯ XXI ВЕКА:

ФУНДАМЕНТАЛЬНЫЕ ПРИЧИНЫ

Социально-экономические потрясения начала 2020-х годов, спровоцирован-

ные пандемией COVID-19, коренным образом изменили характер, направлен-

ность и масштабы большинства процессов в системе международных экономи-

ческих отношений. Принципиально новым важным явлением стало возникно-

вение феномена глобальных инфляционных процессов, с которыми мировая

экономика не сталкивалась на протяжении последних 25-30 лет. В связи с этим

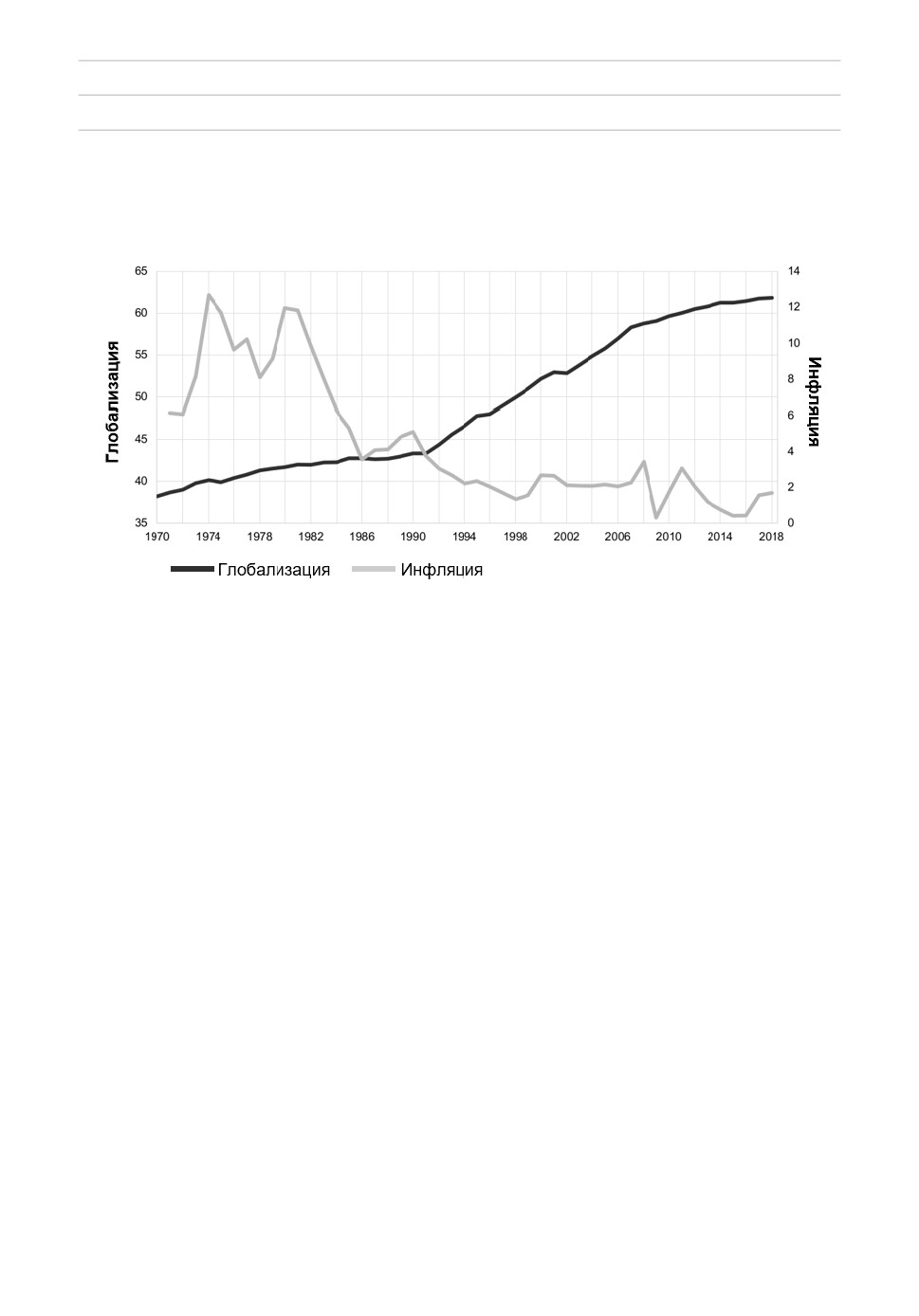

следует подчеркнуть, что глобализация международных экономических отно-

шений примерно с середины 1990-х годов сопровождалась тектоническим сдви-

гом в системе ценообразования в развитых капиталистических странах, имевшая

своим следствием формирование низкоинфляционного режима роста индекса

потребительских цен (ИПЦ) примерно на уровне 2,0%. Эта фундаментальная

взаимосвязь глобализации и инфляции отражена на графике 1.

Скачкообразное ускорение глобализационных процессов в начале 1990-х го-

дов сопровождалось устойчивым падением инфляции в экономиках промыш-

ленно развитых стран, что, безусловно, стало результатом действия причинно-

следственных связей, обусловленных нарушением «глобального равновесия» в

стоимостных характеристиках факторов капитала и труда в пользу фактора ка-

питала, предопределив облик глобализации в течение последующих 25-30 лет,

прежде всего как финансовой глобализации, ведущей сферой которой стали фи-

нансово-банковские сегменты национальных экономик.

16

Васильев В.С. Банки как экзистенциальное, но безальтернативное Зло мировой экономики…

Vasiliev, V.S. Banks as Existential but Uncontested Evil of the World Economy…

График 1

Взаимосвязь между глобализацией и среднегодовым ростом

индекса

потребительских

цен,

1990-2019

гг.,

%

Глобализация оценивается по 100-бальной шкале (0 - отсутствие глобализации, 100 - макси-

мальная степень глобализации) применительно к 122 странам на основе трёх параметров: 1) соци-

ального; 2) экономического и 3) политического. Индекс глобализации (KOF Globalisation Index)

был разработан в начале XXI века аналитиками Швейцарского федерального технологического

университета (г. Цюрих).

[28: 89]

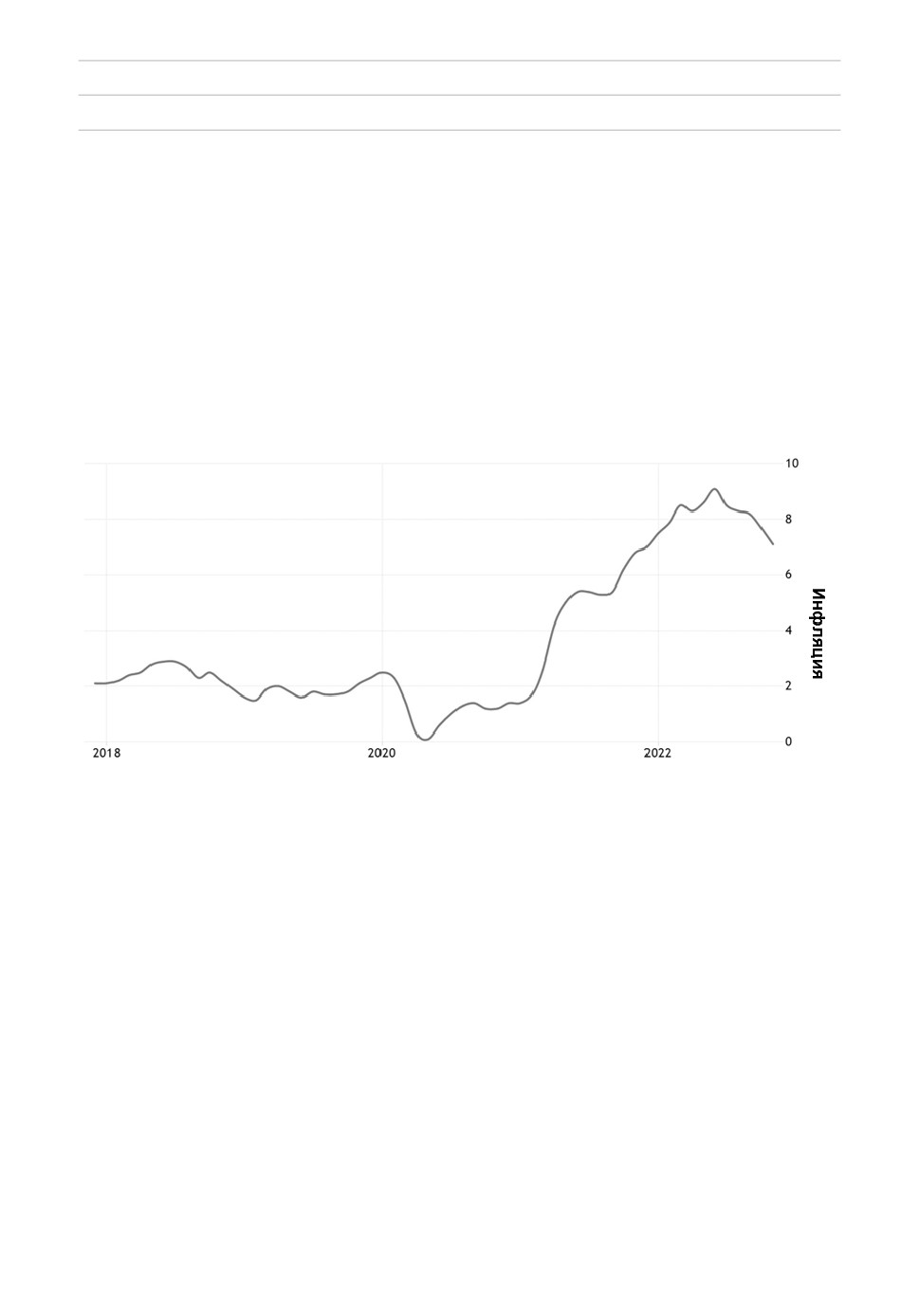

Проблема разгона инфляционных процессов в промышленно развитых

странах в 2021-2022 гг. представляется принципиально важной; в этот период

инфляция в США была выше, чем в странах еврозоны. В частности, по состоя-

нию на январь 2021 г. уровень инфляции в 19 странах еврозоны находился на

нулевой отметке, а по состоянию на январь 2022 г. инфляция составила 5,0% [18].

В США до марта 2021 г. инфляция находилась на уровне меньше 2,0%, а с марта

инфляционные процессы стали стремительно набирать обороты, и в дальней-

шем, прогрессивно нарастая, достигли в июне 2022 г. отметки в 9,1% (в годовом

измерении). Затем они пошли на убыль, сохраняясь на уровне, превышающем

7,0%, что было самыми высокими показателями за предыдущие 40 лет, то есть с

начала 1980-х годов. В 1981 г. темпы инфляционного повышения потребитель-

ских цен составили 10,3%. В 2021 г. в годовом выражении уровень инфляции в

США достиг 4,7%, в 2022 г. - 8,0% [20]. Динамика роста инфляции в 2018-2022 г.

отражена на графике 2.

По авторитетному заключению ведущего американского эксперта по вопро-

сам монетарной политики США профессора Стэнфордского университета

Дж. Тейлора, главной и основной причиной взрывного характера инфляцион-

ных процессов в современной американской экономике стала монетарная поли-

тика ФРС в 2020-2021 гг. Её направленность состояла в том, чтобы «последова-

17

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 3: 14-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

тельно снижать процентные ставки и одновременно быстро накачивать эконо-

мику денежной массой»; при этом, как отметил Дж. Тейлор, «тесная взаимосвязь

этих двух факторов» в генезисе инфляционных процессов «хорошо известна из

базовых положений экономической теории и постоянно наблюдается на прак-

тике во многих странах мира на протяжении многих лет». Одновременно

Дж. Тейлор отверг утверждения о том, что Украинский кризис 2022 г. и перебои

в функционировании мировых цепочек поставок продукции стали главными

причинами «инфляционного взрыва» в американской экономике, поскольку

разгон инфляционных процессов в США начался задолго до этих событий.

График 2

Динамика инфляционных процессов в экономике США 2018-2022 гг., %

[33].

Дж. Тейлор также указал на то, что ФРС «сохранила свою процентную став-

ку - базовую ставку рефинансирования - на уровне намного ниже, чем в другие

периоды инфляционного повышения цен в американской истории. В начале

осени 2022 г. реальная базовая ставка рефинансирования, равная 2,33%, была

намного ниже уровня инфляции, которая составляла более 7% или 8%. Такого

большого расхождения в США не наблюдалось с 1970-х годов, которые характе-

ризовались двузначной инфляцией. Эта сверхнизкая процентная ставка, обу-

словленная денежно-кредитной политикой ФРС, и стала ключевой причиной

более высокого уровня инфляции» [16].

«ИНФЛЯЦИОННЫЙ ВЗРЫВ» НАЧАЛА 2020-х ГОДОВ КАК

ТЕОРЕТИЧЕСКОЕ И ПРАКТИЧЕСКОЕ НАСЛЕДИЕ Б. БЕРНАНКЕ

В годы пребывания Б. Бернанке на посту председателя ФРС в 2006-2014 гг.

монетарная политика США претерпела коренную трансформацию, обуслов-

ленную беспрецедентным характером финансово-экономического кризиса

18

Васильев В.С. Банки как экзистенциальное, но безальтернативное Зло мировой экономики…

Vasiliev, V.S. Banks as Existential but Uncontested Evil of the World Economy…

2007-2009 гг. Вплоть до его возникновения в общем и целом эффективная базо-

вая ставка рефинансирования находилась на уровне либо выше инфляции, ли-

бо примерно на одном с ней уровне. Тем самым ФРС имела в арсенале своей

монетарной политики самый важный инструмент подавления инфляционных

процессов в экономике США, которым она активно пользовалась в 1970-2000 гг.

и особенно при подавлении инфляции в течение 1965-1982 гг., который вошёл в

анналы американской экономической истории как период «Великой инфля-

ции» [13].

Американский опыт борьбы с инфляцией в тот период получил теоретиче-

ское обоснование в «правиле Дж. Тейлора», сформулированным в 1993 г. Со-

гласно этому правилу, ставшему с тех пор хрестоматийным алгоритмом моне-

тарной политики США, номинальная базовая ставка рефинансирования, уста-

навливаемая ФРС, должна быть выше темпов роста инфляции и ниже темпов

снижения уровня инфляции в экономике; при этом повышение или понижение

уровней инфляции должно было оцениваться как повышательное или понижа-

тельное отклонение от уровня инфляции, выбранной в качестве ценового ори-

ентира монетарной политики [Taylor J. 1993: 200]. Однако в ходе борьбы с фи-

нансово-экономическим кризисом 2007-2009 гг. ФРС надолго отказалась от сле-

дования «правилу Дж. Тейлора», мотивируя своё решение тем, что оно более не

соответствует фундаментально изменившимся социально-экономическим усло-

виям функционирования американской экономики. Теоретическое обоснование

этого решения ФРС в 2010-2011 гг. дал известный американский специалист по

вопросам монетарной политики Ф. Мишкин, который в 2006-2008 гг. был чле-

ном Совета управляющих американского Центрального банка.

В основе отказа ФРС от следования «правилу Дж. Тейлора» лежало измене-

ние представлений о природе инфляции, данное ещё в 1963 г. главой Чикагской

школы монетаристов М. Фридманом (1912-2006 гг.), согласно которому «инфля-

ция всегда и везде является монетарным феноменом» и проистекает из усилен-

ного накачивания экономики необеспеченной товарами и услугами денежной

массой [Friedman M. and Jacobson Schwartz A., p. 17]. Опасаясь сползания амери-

канской экономики в 2007-2009 гг. в «Великую депрессию 2.0», ФРС увеличило

денежную массу в американской экономике (денежный агрегат М2 - наличные

деньги в обращении плюс текущие вклады физических и юридических лиц до

востребования) с 7,4 трлн в августе 2007 г. до 8,5 трлн долл. в феврале 2010 г., то

есть почти на 15,0% [27]. Параллельно произошло замедление темпов роста ин-

фляции (! - авт.), которая составила 2,9% в 2007 г., увеличилась до 3,8% в 2008 г.,

трансформировалась в дефляцию в размере 0,4% в 2009 г. и возросла до 1,6% в

2010 г. [20]. Попутно следует отметить, что в 2012 г. ФРС установила ориентир

роста потребительских цен на среднегодовом уровне в 2,0%, которому она сле-

довала вплоть до 2021 г. [10: ii]. Помимо этого, номинальная базовая ставка ре-

финансирования была последовательно снижена с августа 2007 г. до декабря

2008 г. с 5,25% до 0,0% и оставалась на этом уровне вплоть до конца 2015 г. [19].

19

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 3: 14-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

И все эти «революционные преобразования» в монетарной политике ФРС

оказались прочно связанными с именем «монетарного теоретика» Б. Бернанке,

который до этого не имел большого опыта практической работы в финансово-

банковском секторе американской экономики, занимая с августа 2002 г. по июнь

2005 г. должность члена Совета управляющих ФРС, а до этого будучи лишь

научным консультантом региональных банков ФРС Восточного побережья

США с 1987 по 2002 гг. Сам приход профессора Принстонского университета

Б. Бернанке в руководство ФРС в начале 2000-х годов и был обусловлен именно

его теоретическими изысканиями в области генезиса и хода «Великой депрес-

сии», появившихся в 1990-е годы [см., в частности: Bernanke B. February 1995].

ВЕРНЫЙ УЧЕНИК И ПРОДОЛЖАТЕЛЬ ДЕЛА М. ФРИДМАНА

Эти изыскания сделали профессора Б. Бернанке убеждённым сторонником и

последователем М. Фридмана, лауреата Нобелевской премии за 1976 г., который

выдвинул и постарался обосновать монетарную теорию генезиса «Великой де-

прессии», суть которой сводилась к тому, что в конце 1920-х годов и на всём про-

тяжении 1930-х годов в США произошла смена ценового режима функциониро-

вания экономики - с традиционно привычного инфляционного на дефляцион-

ный, предполагающий последовательное снижение общего уровня потреби-

тельских цен, которое затрагивало и сферу рынка труда, проявляя себя в сниже-

нии реальных трудовых доходов и росте безработицы. Смена ценового режима

была обусловлена ошибкой ФРС, которая в тот период последовательно снижа-

ла объёмы денежной массы в американской экономике как формы борьбы с её

непомерно раздутым кредитованием, в свою очередь предопределившим бир-

жевой крах в октябре 1929 г. Иными словами, «Великая депрессия» стала руко-

творным феноменом монетарных властей США. Как отмечалось в официальном

историческом очерке ФРС, написанном в 2013 г., на рубеже 1920-1930-х годов

ФРС допустила самую серьёзную ошибку за всю историю своего существова-

ния - «неспособность остановить сокращение денежной массы. С осени 1930 г.

по зиму 1933 г. денежная масса сократилась почти на 30%. Сокращение предло-

жения денежных средств привело к снижению средних цен на эквивалентную

сумму. Эта дефляция повлекла за собой рост долгового бремени; исказила эко-

номические решения; снизила потребление; обернулась ростом безработицы и

повлекла за собой масштабное банкротство банков, фирм и частных домовладе-

ний. Коллапс банковской системы на долгие годы предопределил дефляцион-

ный режим функционирования экономики» [26].

Не вдаваясь во все детали и тонкости объяснения генезиса «Великой депрес-

сии» (основные современные американские концепции происхождения «Великой

депрессии» изложены в: [Caldwell J. and O’Driscoll, March 2007] и [Dumẻnil G.,

Glick M. and Rangel J., Summer 1987]), следует подчеркнуть, что монетаристская

трактовка «подкупала» своей простотой и элегантностью, сводя действие всех

20

Васильев В.С. Банки как экзистенциальное, но безальтернативное Зло мировой экономики…

Vasiliev, V.S. Banks as Existential but Uncontested Evil of the World Economy…

сложнейших финансово-экономических факторов к двум параметрам - объёму

денежной массы и уровням процентных ставок. Нет нужды говорить о том, что

оба эти параметра, особенно печатный станок Центрального банка, полностью

находились под полным контролем монетарных властей. С этой точки зрения,

монетарную трактовку «Великой депрессии» можно рассматривать как проявле-

ние притязаний финансовой элиты США на безраздельное господство как в аме-

риканской экономике, в том числе и в сфере принятия ключевых решений эко-

номической политики, так и в системе международных экономических отноше-

ний.

Едва войдя в руководство ФРС, Б. Бернанке в 2002 г. громогласно объявил се-

бя последователем М. Фридмана и убеждённым сторонником его взглядов,

прежде всего монетарного объяснения всех феноменов экономической жизни,

главным образом кризисных потрясений, включая «Великую депрессию», кото-

рую Б. Бернанке охарактеризовал как «самую худшую экономическую ката-

строфу в американской истории». При этом он не преминул отметить, что с уве-

систым трактатом М. Фридмана (написанном в соавторстве с А. Шварц) «Моне-

тарная история Соединённых Штатов» объёмом почти в 900 страниц он впервые

познакомился, будучи студентом старших курсов Массачусетского технологиче-

ского института и был «настолько ей захвачен, что с тех пор стал убеждённым

сторонником монетарной экономики и монетарного объяснения экономиче-

ской истории» [21].

Возможно, самой резонансной частью выступления Б. Бернанке, посвящённо-

го 90-летнему юбилею М. Фридмана, стал заключительный абзац, в котором Бер-

нанке чётко и недвусмысленно заявил о том, что «в отношении Великой депрес-

сии Милтон Фридман и Анна Шварц были правы: мы сотворили её. Простите нас,

но благодаря вам больше такого не повторится никогда» [21]. Охарактеризовав

«Монетарную историю Соединенных Штатов» как «исключительно современное»

исследование, Б. Бернанке достаточно тонко перебросил мост от сравнительно

далёкого прошлого американской экономической истории к современности, к

финансовым проблемам XXI века. В его трактовке в целом вырисовывалась доста-

точно интересная картина того, каким образом надлежит действовать монетар-

ным властям, и прежде всего ФРС, в условиях экономических потрясений.

Во-первых, не следует бояться всплеска инфляции и бороться «со спекулян-

тами с Уолл-стрит», чем активно занималась ФРС в 1928-1929 гг. Во-вторых, сре-

ди всех секторов и отраслей современной экономики самым важным является

банковский сектор, и именно его надо было «спасать» в первую очередь и любой

ценой, что не стало приоритетом монетарной политики ФРС в 1931-1932 гг.,

предпочтение было отдано «удержанию на плаву» предприятий и фирм реаль-

ного сектора экономики. И, наконец, в-третьих, были подвергнуты критике

действия президента Ф. Рузвельта, который с ноября 1932 г., то есть с момента

своего избрания президентом США, и по март 1933 г., т.е. на момент своего

вступления в президентскую должность, не сделал никаких заявлений относи-

21

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 3: 14-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

тельно слухов, циркулировавших в тот период в американских деловых кругах,

относительно возможной девальвации доллара и отказа от золотого стандарта,

что нанесло ещё один сокрушительный удар по банковской системе США [21].

Иными словами, Б. Бернанке давал ясно понять, что спасение банковской систе-

мы страны является слишком ответственным делом, чтобы поручать его мало-

компетентному в вопросах монетарной политики политическому руководству.

Эту идею Б. Бернанке конкретизировал тезисом М. Фридмана о том, что одним

из решающих факторов провалов монетарной политики США в тот период ста-

ла

«преждевременная» кончина

«самого выдающего председателя ФРС»

Б. Стронга в

1928 г. В итоге Б. Бернанке полностью солидаризировался с

М. Фридманом в том, что «вакуум руководства и в целом низкий уровень цен-

трализованного руководства региональными банками Федеральной резервной

системы были серьёзной проблемой, которая привела к чрезмерной пассивности

и многим неверным решениям, принятым ФРС в годы после смерти Стронга»

[21]. С ретроспективных позиций 2022 г. Б. Бернанке ещё в 2002 г. сделал заявку

на то, чтобы считаться одновременно теоретиком уровня М. Фридмана и потен-

циально одним из лучших председателей ФРС за всю её историю наподобие

Б. Стронга - «блестящего банкира и руководителя Центрального банка».

МЕЖДУ СЦИЛЛОЙ ИНФЛЯЦИИ И ХАРИБДОЙ ДЕФЛЯЦИИ

Обращение к опыту «Великой депрессии» потребовалось Б. Бернанке для

искусного манипулирования монетарными составляющими дихотомии «де-

фляция - инфляция», чтобы с течением времени в американском обществе ис-

чезли страх и озабоченность по поводу инфляции, пагубные последствия кото-

рой ощутили все поколения американцев, рождённые после Второй мировой

войны. Причинно-следственная ассоциация дефляции с «Великой депрессией»

также следует считать формой изменения рациональных экспектаций деловых

кругов и большей части американских потребителей, поскольку о феномене

дефляции в американском обществе не помнил никто, а «Великая депрессия» с

её массовыми банкротствами и двузначными показателями уровня безработицы

прочно стала важнейшей частью исторической памяти американцев.

После речи-панегирика в честь М. Фридмана и монетарной интерпретации

«Великой депрессии» Б. Бернанке обратился к фактически несуществующей

проблеме дефляции; по его мнению, многие экономисты «высказывают опасе-

ния, что вскоре мы можем столкнутся с новой проблемой, с опасностью дефля-

ции, или падающими ценами» [22]. Прогнозы о наступлении «эры дефляции»

были явно надуманными. В начале XXI века в США наблюдалась сравнительно

небольшая инфляция на среднегодовом уровне 2,0%, а прогнозы о наступлении

режима дефляции были основаны на лопнувшем пузыре на рынке ИКТ-

технологий в марте 2000 г., которые считались «локомотивом» американского

экономического развития в наступающем XXI веке, способными обеспечить пе-

22

Васильев В.С. Банки как экзистенциальное, но безальтернативное Зло мировой экономики…

Vasiliev, V.S. Banks as Existential but Uncontested Evil of the World Economy…

реход к новому научно-технологическому укладу. «Лопнувший пузырь» сопро-

вождался дефляционными тенденциями, однако как указал видный американ-

ский экономист Р. Гордон, они были ограничены исключительно сферой ИКТ-

технологий и были вызваны научно-техническим прогрессом в ней, предопре-

деляя, в частности, ежегодное снижение цен на компьютерные технологии на

беспрецедентные 29,0% в 1995-1998 гг., однако расходы на производство компь-

ютеров на превышали 1,3% всех инвестиций в частном несельскохозяйственном

секторе американской экономики [29: 22].

Диагноз скорого прихода дефляционного режима функционирования аме-

риканской экономики явно не соответствовал экономическим реалиям XXI века,

и поэтому Б. Бернанке прибег к своеобразному «шаманскому камланию», мно-

гозначительно заявив о том, что «периоды дефляции редки, и делать обобщения

о них сложно. Действительно, недавнее исследование японского опыта, прове-

дённое Федеральной резервной системой [1], показало, что дефляция была по-

чти полностью неожиданной для иностранных и для японских наблюдателей.

Итак, сказав, что дефляция в Соединённых Штатах крайне маловероятна, было

бы неосмотрительно полностью исключать такую возможность» [22].

В исторической ретроспективе самым примечательным в речи Б. Бернанке

был перечень причин, порождающих инфляцию. По его пророческому заклю-

чению, «после Второй мировой войны инфляция - безудержно неумолимый

рост цен на товары и услуги - стала бичом центральных банков. Экономисты

разных школ утверждают, что инфляция является неизбежным результатом

(выберите ваш самый любимый) отказа от металлических денежных стандартов,

отсутствия фискальной дисциплины, ценовых шоков на нефть и другие товары,

борьбы за распределение доходов, чрезмерного количества денег в обращении,

самореализующихся инфляционных ожиданий, "инфляционным уклоном" в

политике центральных банков и других причин» [22].

К этому перечню следует добавить и категорическое неприятие Б. Бернанке

«правила Дж. Тейлора», о чём он поведал в своей статье, появившейся в 2015 г.,

уже после ухода с поста председателя ФРС. В ней, в частности, Б. Бернанке заявил

о том, что «как политик я часто ссылался на различные правила монетарной по-

литики, включая варианты "правила Дж.Тейлора". Однако мне казалось само со-

бой разумеющимся, что такие правила не могут быть самодостаточными при раз-

работке монетарной политики в условиях сложной, динамичной экономики» [12].

Особое раздражение Б. Бернанке вызвало категорическое утверждение Тейлора о

том, что «политика должна практически всегда следовать "правилу Дж. Тейлора"

(или аналогичному правилу) и что даже относительно небольшие отклонения от

этого правила могут иметь огромные негативные последствия» [12].

В своё время соратник Б. Бернанке Ф. Мишкин достаточно элегантно дез-

авуировал «правило Дж.Тейлора»; умело манипулируя терминами и тонко

намекая при этом на «научную несостоятельность» своего коллеги из Стэнфорд-

ского университета. Соглашаясь с Дж. Тейлором в том, что «инфляция останется

23

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 3: 14-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

под контролем, только если реальные процентные ставки увеличиваются в ответ

на рост инфляции», Ф. Мишкин провёл чёткий водораздел между теорией и

практикой монетарной политики США: «Хотя теперь принцип Тейлора кажется

достаточно очевидным, эмпирический анализ применения "правила

Дж. Тейлора", выполненный, в частности, экономистами Р. Кларида, Дж. Гали и

М. Гертлером в 2000 г. [Clarida R., Gali J. and Gertler M. February 2000], показал,

что в конце 1960-х и в 1970-х годах многие центральные банки, включая ФРС,

неоднократно нарушали принцип Тейлора, что привело к Великой инфляции,

которую пережили многие страны в этот период. И действительно, по мере ро-

ста инфляции в США реальные процентные ставки снижались» [30: 7-8]. Тем не

менее, брошенное походя замечание о том, что фактический отход от следова-

ния «правилу Дж. Тейлора» чреват возникновением синдрома «Великой инфля-

ции», спустя 12 лет после написания этих строк читается как своего рода обви-

нительный вердикт архитекторам и проводникам «новаторских начинаний» в

монетарной политике, главным из которых и явился Б. Бернанке.

МОНЕТАРНАЯ ПОЛИТИКА США НА ИСТОРИЧЕСКОМ ПЕРЕПУТЬЕ:

МЕЖДУ «ВЕЛИКОЙ ДЕПРЕССИЕЙ» 1930-х ГОДОВ И

СТАГФЛЯЦИЕЙ 1970-х

Наследие Б. Бернанке в полной мере заявило о себе и в ходе кризисных по-

трясений в американской экономике в 2020-2021 гг., спровоцированных корона-

вирусной пандемией. Падение реального ВВП США во II квартале 2020 г., вы-

званное решением администрации Д. Трампа закрыть американскую экономику

на «всеобщий карантин» по рекомендации Всемирной организации здраво-

охранения (ВОЗ), на беспрецентные 29,9% вслед за его снижением на 4,6% в

I квартале [4], практически мгновенно воскресило в сознании творцов монетар-

ной политики США «призрак» «Великой депрессии». В результате ФРС уже во

II квартале 2020 г., как и в ходе кризиса 2007-2009 гг., начала усиленно накачи-

вать американскую экономику денежной массой, и с марта по июнь 2022 г. де-

нежная масса (в расчёте на денежный агрегат М2) увеличилась с 16,0 трлн до

18,2 трлн долл., или почти на 14,0% [11]. Всего с января 2020 г. по май 2022 гг.

ФРС увеличила объём денежной массы с 15,4 трлн до 21,7 трлн долл., или на ре-

кордные за всю предыдущую историю ФРС, начиная с конца 1950-х годов, 41,0%

[рассчитано по: 27], которая стала сопоставима с объёмами производимого ВВП.

Иными словами, в начале 2020-х годов американские экономисты убедились в

абсолютной правоте хрестоматийной теории инфляции, которая давно стала

стереотипом сознания даже рядовых обывателей.

И только с апреля 2022 г. ФРС начала постепенно уменьшать объёмы денеж-

ной массы в американской экономике, да и то сравнительно небольшими тем-

пами, явно стремясь завуалировать главный фактор «инфляционного взрыва» в

США с весны 2021 г. Параллельно на протяжении 2022 года ФРС под руковод-

24

Васильев В.С. Банки как экзистенциальное, но безальтернативное Зло мировой экономики…

Vasiliev, V.S. Banks as Existential but Uncontested Evil of the World Economy…

ством Дж. Пауэлла, несмотря на экономический спад в первом полугодии, нача-

ла постепенно увеличивать базовую ставку рефинансирования, которая с сере-

дины марта по середину декабря 2022 г. увеличилась с 0,0% до 4,5% [23]. Это бес-

прецедентное решение ФРС, по словам Дж. Пауэлла, не оставило Центральному

банку по сути, никакого другого пути по обузданию инфляции, кроме как вы-

бора между «плохим решением» - «мягкой посадкой» американской экономики,

и «очень плохим решением» - её «жёсткой» посадкой, то есть между неглубокой,

но продолжительной рецессией, и полномасштабным экономическим кризисом

наподобие «двойной рецессии» 1980 г. и 1981-1982 гг., а также, возможно, стагф-

ляцией 1970-х годов [8]; [14].

«СТРАННАЯ НАГРАДА»,

ИЛИ ВТОРАЯ НОБЕЛЕВСКАЯ ПРЕМИЯ М. ФРИДМАНА

Присуждение Нобелевской премии по экономике за 2022 год трём американ-

ским экономистам Б. Бернанке, ведущему научному сотруднику Брукингского

института (г. Вашингтон), Д. Даймонду, профессору Школы бизнеса Чикагского

университета, и Ф. Дибвигу, профессору университета Вашингтона в г. Сент-

Луис, штат Миссури (Washington University in St. Louis), «за исследования банков и

финансовых кризисов» с самого начала было воспринято как политически ан-

гажированная награда бывшему председателю ФРС Б. Бернанке от его коллег из

Шведского центрального банка Риксбанк. Фигурально говоря, шведские банки-

ры наградили своего американского гуру, а для повышения его «научного авто-

ритета» придали ему дополнение в виде научных изысканий профессоров

Д. Даймонда и Ф.Дибвига, при этом, однако, достаточно тонко дезавуировав их

практическую значимость.

На всём протяжении 2022 года общий хор финансовых аналитиков и экспер-

тов прямо взваливал всю ответственность за глобальную инфляцию на ФРС

США [cм., например: 15]; в этих условиях глобалистски настроенная финансо-

вая элита не могла не реагировать на серьёзный вызов её репутации и образу в

глазах мировой общественности. Нобелевская премия по экономике за 2022 год

и стала своего рода индульгенцией за все провалы и просчёты в монетарной по-

литике ФРС США, начиная с «Великой рецессии» 2007-2009 гг. При этом соста-

вители научного обоснования присуждённой в 2022 г. Нобелевской премии по

экономике избрали фантастически парадоксальную форму защиты института

банковской системы, смысл которой состоял в том, что независимо от направ-

ленности и последствий деятельности банков, в том числе и центральных бан-

ков, им нет никакой альтернативы в качестве финансовых посредников.

В этом плане особое впечатление производит объяснение аналитиков Нобе-

левского комитета функциональной роли банков и банковской системы в эко-

номике, ориентированной на широкую общественность. Из него, в частности,

читатель узнаёт, что основная направленность деятельности банков и банков-

25

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 3: 14-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

ской системы состоит в том, чтобы играть «роль промежуточного звена для

трансформации вкладов с короткими сроками погашения в долгосрочные инве-

стиции» [32: 5 (8)]. Эта идеалистически розовая картина смысла и назначения

банков и банковской системы конкретизируется в специализированном науч-

ном обосновании присуждённой премии, в котором, в частности, говорится о

том, что «банки и подобные им учреждения существуют уже тысячи лет. Сего-

дня они активны во всех странах по всему миру. Банки, очевидно, выполняют

важные функции, но они также находились в эпицентре некоторых из самых

разрушительных экономических кризисов в истории, таких как Великая депрес-

сия. Тем не менее, только после того, как появились работы лауреатов этого года

Бена С. Бернанке, Дугласа В. Даймонда, и Филиппа Х. Дибвига, в нашем распо-

ряжении оказалась всеобъемлющая теория того, почему банки существуют в той

форме, которую мы наблюдаем, какую роль они играют в экономике, почему

они хрупки, и эмпирическое объяснение того, насколько разрушительными и

долговременными могут быть последствия массовых банкротств банков» [31: 58].

Насквозь лицемерная характеристика роли банков в мировых экономических

потрясениях, данная Нобелевским комитетом, состоит в том, что банки, в том

числе центральные, являются не источниками и генераторами финансовых кри-

зисов, а их первыми жертвами. Однако этот тезис опровергается данными, приве-

дёнными на схеме №1 научного обоснования Нобелевского комитета, из которого

вытекает, что вплоть до середины 1930-х годов, то есть до создания в 1933 г. Феде-

ральной корпорации по страхованию вкладов, банкротства банков были широко

распространены в американской экономики; в частности, в 1873 г. число обанкро-

тившихся банков перевалило за 100, а в 1993 г. - за 500 [31: 10]. Более того, вопреки

распространённому мнению о том, что банкротства банков были исключительно

феноменом начала 1930-х годов, когда количество обанкротившихся банков коле-

балось в пределах от 1 тыс. до 2 тыс. банков ежегодно, их банкротства начались

задолго до «Великой депрессии», сразу же после окончания Первой мировой вой-

ны, и в 1920-е годы в США ежегодно банкротилось от 500 до 800 банков [31: 11].

Фундаментальная причина безучастного отношения ФРС в первой половине

1930-х годов к судьбам банков, особенно на региональном уровне, состояла в

том, что в тот период основной проблемой функционирования банковской си-

системы США была их низкая эффективность, можно даже сказать, изначально

заданный спекулятивный характер их деятельности, до известной степени обу-

словленной именно отсутствием системы государственного регулирования и

надзора над банковской сферой. Естественно, что о проблеме эффективности

функционирования американской банковской системы в научном обосновании

присуждённой в 2022 г. Нобелевской премии по экономике не сказано ни слова.

Заключение Нобелевского комитета о фундаментальном характере работ

Б. Бернанке, Д. Даймонда и Ф. Дибвига базируется всего на трёх их работах,

опубликованных в первой половине 1980-х годов. Применительно к Б. Бернанке

фигурирует его статья, появившаяся в 1983 г. в ведущем американском эконо-

26

Васильев В.С. Банки как экзистенциальное, но безальтернативное Зло мировой экономики…

Vasiliev, V.S. Banks as Existential but Uncontested Evil of the World Economy…

мическом журнале

«Америкен экономик ревью». Составители заключения

предусмотрительно не дали полного заголовка статьи, которая называлась «Не-

монетарные факторы финансового кризиса в увеличении продолжительности

Великой депрессии». Согласно мнению экспертов Нобелевского комитета в сво-

ей статье Б. Бернанке продемонстрировал, что «спад стал очень глубоким и за-

тяжным в значительной степени потому, что банкротства банков разрушили

устоявшиеся межбанковские отношения, и, как следствие, сокращение предло-

жения кредита нанесло серьёзные травмы реальному сектору экономики. Эта

идея оказалась новаторской; прежде экономические историки рассматривали

банкротства банков просто как следствие экономического спада или как нечто,

имеющее значение для остальных секторов экономики только в форме сокра-

щения денежной массы, а не прямого ущерба для инвестиций через разорван-

ные кредитные договорённости. Таким образом, работа Бернанке была важна не

только для понимания возникновения "Великой депрессии", но и в более общем

плане как доказательство критической роли банков в экономике» [31: 3].

Всё это витиеватое изъяснение потребовалось для того, чтобы доказать «ори-

гинальность» вклада 29-летнего молодого экономиста в понимание генезиса

«Великой депрессии», который защитил докторскую диссертацию только в мае

1979 г. в Массачусетском технологическом институте. Поскольку в статье

Б. Бернанке прямо заявил о том, что за основу исследования он взял работу

М. Фридмана «Монетарная история Соединённых Штатов» [Bernanke B. June

1983: 257], то основная концептуальная идея Б. Бернанке оказалась не чем иным,

как парафразом стандартного монетарного объяснения генезиса «Великой де-

прессии», сформулированного М. Фридманом за 20 лет до появления статьи

Б.Бернанке. Разрыв межбанковских связей также следует считать формой бан-

ковского кризиса, то есть имеющего отношение к сугубо монетарной трактовке

генезиса «Великой депрессии». Поразительно, но буквально через несколько

страниц своего научного обоснования эксперты Нобелевского комитета были

вынуждены признать, что Б. Бернанке «так и не сумел создать какую-либо спе-

цифическую новую теорию» кризиса банковской системы; она была создана в

статье Д. Даймонда и Ф. Дибвига «Бегство из банков, страхование вкладов и

ликвидность», появившейся в 1983 г. [Diamond D. and Dybvig Ph., June 1983], и в

статье Д. Даймонда «Финансовое посредничество и делегированный монито-

ринг», опубликованной в 1984 г. [Diamond D., July 1984].

Д. Даймонда можно считать последователем М. Фридмана, поскольку он с

1979 г. преподает в Школе бизнеса Чикагского университета, в которой налажен

своеобразный «конвейер» по производству лауреатов Нобелевской премии в об-

ласти экономики; в частности, в 2013 г. ею были удостоены профессора Ю. Фама

и Л. Хансен, в 2017 г. - профессор К. Талер, в 2019 г. - профессор М. Кремер. Ста-

тья Д. Даймонда «Финансовое посредничество» является печатным изданием

его докторской диссертации, защищённой в 1982 г. в Йельском университете

[17], и многие её положения вошли в статью 1983 г. Однако вряд ли докторскую

27

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 3: 14-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

диссертацию молодого исследователя следует считать достойной присуждения

Нобелевской премии - скорее она дана за более, чем 40 статей примерно на эту

же тему, опубликованных в последующие 40 лет. Аналогичная оценка может

быть дана и соавтору Д, Даймонда по статье 1983 г., профессору Ф. Дибвигу, за-

щитившего докторскую диссертацию по экономике в Йельском университете в

1979 г., хотя круг его научных интересов впоследствии оказался шире, а количе-

ство публикаций в научных журналах больше по сравнению с профессором

Д. Даймондом.

Не вдаваясь в детали математической модели Д. Даймонда - Ф. Дибвига, опи-

сывающей паническое бегство физических и юридических вкладчиков из банков

и построенной на принципах плохого и хорошего равновесия ликвидных вкладов

и неликвидных займов и ипотек, выдаваемых банками, следует указать, что быст-

рое изъятие банковских вкладов теоретически оставляет банки без наличных

средств, что в итоге и ведёт к их банкротству. В статье, опубликованной в 2007 г.,

Д. Даймонд коротко и чётко изложил основные особенности модели, увидевшей

свет в 1983 г., смысл которой свёлся к тому, что «банки выдают ссуды, которые не-

возможно быстро продать по высокой цене. Банки выпускают депозиты до вос-

требования, которые позволяют вкладчикам снять средства в любое время. Это

несоответствие ликвидности, при котором обязательства банка более ликвидны

чем его активы, порождает проблемы для банков в условиях, когда слишком мно-

го вкладчиков пытается одновременно снять свои средства (ситуация, называемая

бегством из банков)» [Diamond D., Spring 2007: 189].

Иными словами, банки попадают в так называемую «ловушку ликвидности»,

что было характерно для банковской системы США в 1930-1933 гг. и в период

«ссудо-сберегательного кризиса» 1980-1989 гг. В частности, во второй половине

1980-х годов в США ежегодно банкротилось около 500 ссудо-сберегательных ма-

лых банков, а всего в первой половине 1990-х годов созданная в 1989 г. государ-

ственная Корпорация по разрешения кризиса ссудо-сберегательной отрасли

ликвидировала 747 малых банков с активами свыше 407 млрд долл. Санация от-

расли малых ссудо-сберегательных банков обошлась американским налогопла-

тельщикам в тот период в 124 млрд долларов [25].

С приходом к руководству ФРС в 2006 г. Б. Бернанке выход из «ловушки лик-

видности», в которую попала вся банковская система США в период «Великой

рецессии» 2007-2009 гг., был найден просто и без использования математических

формул модели Д. Даймонда и Ф. Дибвига и иных подобных ей моделей. ФРС,

напуганная в 2008 г. крахом ведущих американских банков, таких как «Леман

бразерс», «Беар Стернз» и «Мерилл Линч», понизила базовую ставку рефинан-

сирования в конце 2008 г. до нулевого значения и прибегла к использованию

своего печатного станка - через специально созданные кредитные программы

она «закачала» в банковскую систему США порядка 2,0 трлн долл. [рассчитано

по: 34]. Помимо этого, ФРС пошла на беспрецедентный по историческим мас-

штабам шаг, увеличив в десятки раз (! - авт.) размер резервных средств, которы-

28

Васильев В.С. Банки как экзистенциальное, но безальтернативное Зло мировой экономики…

Vasiliev, V.S. Banks as Existential but Uncontested Evil of the World Economy…

ми могли воспользоваться 12 региональных банков ФРС для поддержки банков -

членов ФРС. В частности, если в конце 2007 г. сумма резервных средств состав-

ляла всего 14,1 млрд, то через год она достигла 855,6 млрд долл., а к концу

2009 г. - 973,5 млрд долларов! [7: 435].

В итоге, с 1 января 2005 г. по 31 декабря 2013 г. в США обанкротилось всего

492 коммерческих банка [2: 4], что не шло ни в какое сравнение с числом обанк-

ротившихся банков ни в годы «Великой депрессии», ни во время «ссудо-

сберегательного» кризиса 1980-х годов. Возможно, неслучайно в своей речи по

поводу вручения ему Нобелевской премии в Стокгольме 8 декабря 2022 г.

Б. Бернанке привёл данные о том, что в годы «Великой депрессии» прекратили

существование 10 тыс., или 40%, из 25 тыс. банков, существовавших в Америке в

тот исторический период [6, slide 10].

Именно в знак признательности за спасение американской, да возможно и

ведущих сегментов мировой банковской системы в 2007-2009 гг., шведские бан-

киры и отблагодарили Б. Бернанке Нобелевской премией.

ЗАКЛЮЧЕНИЕ.

ОТ «ЛОВУШКИ ЛИКВИДНОСТИ» К «ДОЛГОВОЙ ЛОВУШКЕ»

Рекордная за последние 40 лет инфляция в экономике США вынудила ФРС

в 2022 г. вернуться к следованию «правилу Дж. Тейлора», оговорив при этом, что

в своей монетарной политике она не следует этому правилу «механически» [10:

46]. Тем самым ФРС - в отличие от Нобелевского комитета - признала правоту

профессора Дж. Тейлора в его научном споре с Б. Бернанке, согласно которой

отход от твёрдо установленных правил монетарной политике чреват серьёзны-

ми, а иногда и трудно предсказуемыми среднесрочными и долгосрочными по-

следствиями.

Однако эти последствия не ограничились возможным наступлением эры

«Великой инфляции 2.0». Пытаясь избежать «ловушки ликвидности» для бан-

ковской системы США в нулевые годы XXI века, ФРС под руководством

Б. Бернанке создало все условия для формирования, возможно, ещё более опас-

ной «долговой ловушки» в начале третьего десятилетия текущего столетия. Ну-

левые процентные ставки фактически сняли все преграды для стремительного

роста долговой пирамиды во всех секторах американской экономики, особенно

в государственном секторе США [подробнее: Васильев В.С., 2022]. В итоге в начале

2020-х годов в США возникла ситуация «двойного капкана» - сочетание рекорд-

ной инфляции с беспрецедентной за всю американскую историю долговой за-

висимостью экономики. «Долговое наследие» Б. Бернанке выразилось в том, что

валовая задолженность всех секторов американской экономики с 2008 г. по ко-

нец 2022 г. увеличилась почти в 2 раза - с 35,3 трлн до 68,5 трлн долл. [9: 7]. Со-

отношение валовой задолженности всех секторов американской экономики и

ВВП в конце 2022 г. составляло 270,0% [9: 9].

29

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 3: 14-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Монетарная политика США при Б. Бернанке исходила из императива избе-

жать повторения «Великой депрессии», которую он отождествлял с дефляцией и

«ловушкой ликвидности» банковского сектора. Однако замысловатые траекто-

рии развития американской экономики привели её в начале 2020-х годов к ре-

кордной инфляции и «долговой ловушке», которые в совокупности могут тео-

ретически означать наступление «Великой депрессии 2.0». В этом плане можно

указать на то, что в 1929 г. биржевой крах, повлёкший за собой «Великую де-

прессию», произошёл, когда соотношение нетто-задолженности всех секторов

американской экономики и ВВП составляло также рекордные по тем далеким

историческим временам 165,0% - 173,0 млрд долл. [3: 21] к 105,0 млрд долл. [5].

ИСТОЧНИКИ

1. Ahearne A., Gagnon J., Haltmaier J, and Kamin, S. Preventing Deflation: Les-

sons from Japan's Experience in the 1990s. International Finance Discussion Paper No.

729, June 2002. ii + 62 pp. (accessed 05.01.2022).

2. Antoniades, A. Commercial bank failures during the Great Recession: the real

(estate) story. Europian Central Bank. Working Paper Series. No 1779/ April 2015. i +

05.01.2022).

3. Bangs, R. Public and Private Debt in the United States, 1929-1940. Survey of Cur-

rent Business, November 1940, pp. 18-21 (accessed 05.01.2022).

4. BEA. GDP & Personal Income. National Data. National Income and Product Ac-

counts. Table 1.1.1. Percent Change From Preceding Period in Real Gross Domestic

Product.

[Percent] Seasonally adjusted at annual rates. Available at:

5. BEA. GDP & Personal Income. National Data. National Income and Product Ac-

counts. Table 1.1.5. Gross Domestic Product. [Billions of dollars]. Available at:

(accessed

05.01.2022).

6. Bernanke, B. Banking, Credit, and Economic Fluctuations. Nobel Lecture. 8 De-

sciences/2022/bernanke/lecture/ (accessed 05.01.2022).

7. Board of Governors of the Federal Reserve System. 96th Annual Report. 2009. ix

+

report.htm (accessed 05.01.2022).

8. Board of Governors of the Federal Reserve System. Federal Open Market Com-

mittee. Transcript of Chair Powell’s Press Conference. November 2, 2022. 23 pp.

Available at:

cessed 05.01.2022).

9. Board of Governors of the Federal Reserve System. Federal Reserve Statistical

Release. Z.1. Financial Accounts of the United States. Flow of Funds, Balance Sheets,

30

Васильев В.С. Банки как экзистенциальное, но безальтернативное Зло мировой экономики…

Vasiliev, V.S. Banks as Existential but Uncontested Evil of the World Economy…

and Integrated Macroeconomic Accounts. Third Quarter 2022. December 9, 2022. xiv +

cessed 05.01.2022).

10. Board of Governors of the Federal Reserve System. Monetary Policy Report.

June

17,

2022,

iii

+

69

pp.

Available

at:

(ac-

cessed 05.01.2022).

11. Board of Governors of the Federal Reserve System. Money Stock Measures -

H.6

Release.

December

31,

2020.

Available

at:

12. Brookings. Bernanke, B. The Taylor Rule: A benchmark for monetary policy?

April

28,

2015.

Available

at:

bernanke/2015/04/28/the-taylor-rule-a-benchmark-for-monetary-policy/ (accessed

05.01.2022).

13. Bryan, M. Great Inflation, 1965-1982. - Federal Reserve History, November 22,

(accessed 05.01.2022).

14. CRS Insight. Where Is the U.S. Economy Headed: Soft Landing, Hard Landing,

or

Stagflation?

June

28,

2022.

4

pp.

Available

at:

15. Curott, N. and Watts, T. The Fed is Responsible for Great Inflations. May 3,

2022.

great-inflations.pdf (accessed 05.01.2022).

16. De Witte, M. What causes inflation? Stanford scholar explains. - Stanford News,

September

6,

causes-inflation/ (accessed 05.01.2022).

17. Diamond, D. Essays on Information and Financial Intermediation. Ph. D. Dis-

sertation, Yale University, 1982 (accessed 05.01.2022).

18.

Eurozone

Inflation

Rate.

Ycharts.

Available

at:

19. Federal Reserve. Fed’s interest rate history: A look at the fed funds rate from

reserve/history-of-federal-funds-rate/ (accessed 05.01.2022).

20. Federal Reserve Bank of Minneapolis. Consumer price index. 1913. Available

at:

calculator/consumer-price-index-1913 (accessed 05.01.2022).

21. Federal Reserve Board. Remarks by Governor Ben S. Bernanke At the Confer-

ence to Honor Milton Friedman, University of Chicago, Chicago, Illinois. November 8,

2002.

On Milton Friedman's Ninetieth Birthday.

Available

at:

fn1 (accessed 05.01.2022).

31

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 3: 14-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

22. Federal Reserve Board. Remarks by Governor Ben S. Bernanke Before the Na-

tional Economists Club, Washington, D.C. Deflation: Making Sure "It" Doesn't Hap-

pen

Here.

November

21,

2002.

Available

at:

(accessed 05.01.2022).

23. Federal Reserve. Fed’s interest rate history: A look at the fed funds rate from

reserve/history-of-federal-funds-rate/ (accessed 05.01.2022).

24. Federal Reserve History. Federal Reserve Credit Programs During the Melt-

credit-programs (accessed 05.01.2022).

25. Federal Reserve History. Savings and Loan Crisis, 1980-1989. November 22,

crisis (accessed 05.01.2022).

26. Federal Reserve History. The Great Depression, 1929-1941. Novemver 22, 2013.

cessed 05.01.2022).

27.

FRED. St. Loius Fed. Economic Data. M2. Available at:

28. Grazia Attinasi, M. and Mirco Balatti, M. Globalisation and its implications for

inflation in advanced economies. - ECB Economic Bulletin, 2021, Issue 4, pp. 88-106.

29. NBER Working Paper Series. Gordon, R. Technology and Economic Perfor-

mance in the American Economy. NBER Working Paper No. 8771. February 2002. i +

30. NBER Working Paper Series. Mishkin, F. Monetary Policy Strategy: Lessons

From the Crisis. February 2011. NBER Working Paper No. 16755. 62 pp. Available at:

31. The Royal Swedish Academy of Sciences. Scientific Background on the Sveri-

ges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 2022. Financial

Intermediation and the Economy. The Committee for the Prize in Economic Sciences

in Memory of Alfred Nobel.

10 October

2022.

72 pp. Available at:

(accessed

05.01.2022).

32. The Royal Swedish Academy of Sciences. The Prize in Economic Sciences 2022.

Popular Science Background. The laureates explained the central role of banks in fi-

nancial crises.

economic-sciences-2022/ (accessed 05.01.2022).

33. United States Inflation Rate

- Trading Economics. Available at:

32

Васильев В.С. Банки как экзистенциальное, но безальтернативное Зло мировой экономики…

Vasiliev, V.S. Banks as Existential but Uncontested Evil of the World Economy…

СПИСОК ЛИТЕРАТУРЫ

2022, № 11. DOI:10.33920/vne-04-2211-04

REFERENCES

Bernanke, B. Nonmonetary Effects of the Financial Crisis in the Propagation of the

Great Depression. The American Economic Review, June 1983, pp. 257-276.

Bernanke, B. The macroeconomics of the Great Depression: A comparative ap-

proach. Journal of Money, Credit and Banking, February 1995, pp. 1-28.

Caldwell, J. and O’Driscoll, T. What Caused the Great Depression? Social Educa-

tion, March 2007, pp 70-74.

Clarida, R., Gali, J. and Gertler M. Monetary Policy Rules and Macroeconomic

Stability: Evidence and Some Theory. The Quarterly Journal of Economics, February

2000, pp. 147-180.

Diamond, D. and Dybvig, Ph. Bank runs, deposit insurance, and liquidity. Journal

of Political Economy, June 1983, pp. 401-419.

Diamond, D. Financial Intermediation and Delegated Monitoring. The Review of

Economic Studies, July 1984, pp. 393-414.

Diamond, D. Banks and Liquidity Creation: A Simple Exposition of the Diamond-

Dybvig Model. Economic Quarterly, Spring 2007, pp. 189-200.

Dumẻnil, G., Glick, M. and Rangel, J. Theories of the Great Depression: Why Did

Profitability Matter? Review of Radical Political Economy, Summer 1987, pp. 16-42.

Friedman, M. and Jacobson Schwartz, A. Monetary History of the United States,

1867-1960. Princeton: Princeton University Press, 1963, xxiv + 860 pp.

Taylor, J. Discretion versus Policy Rules in Practice. - “Carnegie-Rochester Confer-

ence Series on Public Policy”. December 1993, pp. 195-214.

Vasiliev, V.S. Federal debt pyramid and record budget deficits as a threat to the US

national security. International Economics, 2022, No. 11. DOI: 10.33920/vne-04-2211-04

ИНФОРМАЦИЯ ОБ АВТОРЕ / INFORMATION ABOUT THE AUTHOR

ВАСИЛЬЕВ Владимир Сергеевич, док-

Vladimir S. VASILIEV, Doc. Sci. (Eco-

тор экономических наук, главный

nomics), Chief Researcher, Georgy Ar-

научный сотрудник Института США и

batov Institute for U.S. and Canada

Канады имени академика Г.А. Арбатова

Studies, Russian Academy of Sciences

Российской Академии наук (ИСКРАН),

(ISKRAN), 2/3 Khlebny per., Moscow,

Российская Федерация, 121069, Москва,

121069, Russian Federation.

Хлебный пер., 2.3.

Статья поступила в редакцию/ Received 05.01.2023.

Статья поступила после рецензирования / Revised 16.01.2023.

Статья принята к публикации / Accepted 18.01.2023.

33