Супян В.Б. Третий год президентства Дж. Байдена: состояние экономики

Supyan, V.B. The Third Year of J. Biden’s Presidency: The State of the Economy

УДК 330.33.01

JEL: O1; O51

DOI: 10.31857/S2686673023040016

EDN: UQLLZC

Третий год президентства Дж. Байдена:

состояние экономики

В.Б. Супян

Институт США и Канады имени академика Г.А. Арбатова

Российской академии наук (ИСКРАН).

Российская Федерация, 121069 Москва, Хлебный переулок, д. 2/3

Scopus Author ID 6504331071

РИНЦ ID 105433

e-mail: vsupyan@yahoo.com

Резюме. Статья анализирует итоги экономического развития США после двух лет

пребывания в Белом доме президента Дж. Байдена. В частности, показаны основные

макроэкономические результаты развития страны в 2022 г. и оценены перспективы эко-

номического развития на 2023 г. и ближайшую перспективу. По итогам 2022 г. ВВП

США в реальном выражении увеличился на 2,1% и достиг 25,5 трлн долл., экономиче-

ский рост отражал прежде всего рост потребительских расходов, а также рост экспорта,

частных инвестиций, в том числе в производственные фонды.

С другой стороны, в стране обострилась инфляция, которая достигла 10% в середине

2022 г. Во второй половине года рост инфляции начал ослабевать и годовой уровень со-

ставил 6,2%. Безработица в 2022 г. сохранялась на беспрецедентно низком уровне в 3,6%.

Последствия государственной политики в постпандемийный период приобрели по-

зитивную направленность. Дефицит федерального бюджета понизился до 5,5% ВВП,

благодаря усилиям ФРС инфляция обнаружила устойчивую тенденцию к снижению, в

августе 2022 г. был принят закон «О снижении инфляции».

Большинство прогнозов на 2023 г. не предполагают наступления рецессии, хотя

темпы роста экономики заметно замедлятся (до 0,8-1,0%). Замедлится инфляция, безра-

ботица сохранится на уровне ниже 4%.

Ключевые слова: состояние экономики, экономический рост, инфляция, безработи-

ца, занятость, экономическая политика, экономические прогнозы

Для цитирования: Супян В.Б. Третий год президентства Дж. Байдена: состояние

экономики. США & Канада: экономика, политика, культура, 2023; 53(4): 5-15.

DOI: 10.31857/S2686673023040016

EDN: UQLLZC

The Third Year of J. Biden’s Presidency:

The State of the Economy

Victor B. Supyan

Georgy Arbatov Institute for U.S. and Canada Studies,

Russian Academy of Sciences (ISKRAN)

2/3 Khlebny per., Moscow, 121069, Russian Federation

5

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 5-15

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Scopus Author ID 6504331071

РИНЦ ID 105433

(vsupyan@yahoo.com).

Abstract. The article aims to show economic development in the USA after two years of

presidency of J. Biden. The author shows major indicators of macroeconomic situation in 2022,

gives estimations for 2023 and foreseeable future. Real GDP increased by 2.1% and accounted

for 25.5 trln dollars. The economic growth reflected growth of consumer expenditures, growth

of exports, of private investments including fixed capital.

On the other side the problem of inflation is exacerbated, the consumer price index in-

creased up to 10% in the middle of the year, reaching the average level of 6.2% in 2022. Since

the second part of the year the inflation began to slow down. The level of unemployment re-

mains unprecedentedly low - at 3.6%.

The consequences of government economic policy showed positive direction. The federal

budget deficit decreased to 5.5% of GDP, mostly because of measures taken by the Federal

Reserve. The inflation seems to have a stable downward trend. In August 2022 the Congress

passed a law “Inflation Reduction Act”.

Most forecasts for 2023 don’t expect a new recession in 2023, though the GDP growth

rates will go down significantly - to 0.8-1.0%. The inflation will go down as well, the unem-

ployment remains on a level less than 4%.

Keywords: state of economy, economic growth, inflation, unemployment, employment,

government economic policy, economic forecasts

For citation: Supyan, V.B. The Third Year of J. Biden’s Presidency: The State of the

Economy. USA & Canada: economics, politics, culture. 2023; 53(4): 5-15.

DOI: 10.31857/S2686673023040016

EDN: UQLLZC

ВВЕДЕНИЕ

Прошла половина срока пребывания президента Дж. Байдена в Белом доме.

Период ознаменовался серьёзной нестабильностью и внутри страны, и за её пре-

делами. На промежуточных выборах в Конгресс Демократической партии уда-

лось сохранить большинство в Сенате, но были проиграны выборы в Палату

представителей. Развернулись военные действия на Украине, в которые США

оказались вовлечены массированными поставками вооружений. Неоднозначными

и нестабильными оказались и оба первых года президентства Байдена в экономи-

ке - они демонстрировали то уверенный рост, то незначительную рецессию.

СОСТОЯНИЕ ЭКОНОМИКИ: ОСНОВНЫЕ МАКРОПОКАЗАТЕЛИ

По итогам 2022 г. ВВП США в реальном выражении увеличился на 2,1% (по

сравнению с 5,9% в 2021 г.) и достиг 25,5 трлн долл. При этом, если первые два

квартала показали небольшое падение ВВП - на 1,6% и 0,6% соответственно, то в

III и IV кварталах ВВП устойчиво рос - на 3,2% и 2,9% соответственно [1].

Экономический рост 2022 г. отражал прежде всего рост потребительских рас-

ходов, а также экспорта, частных инвестиций, в том числе в производственные

6

Супян В.Б. Третий год президентства Дж. Байдена: состояние экономики

Supyan, V.B. The Third Year of J. Biden’s Presidency: The State of the Economy

фонды. Факторами, влияющими на снижение темпов роста ВВП, были уменьше-

ние расходов на жилищное строительство и снижение федеральных расходов.

Увеличение потребительских расходов было связано прежде всего с ростом

затрат на услуги (на товары имело место уменьшение). Среди расходов на услу-

ги значительно увеличились затраты на международный туризм, общественное

питание, гостиничные услуги и здравоохранение, то есть те отрасли, которые

особенно пострадали в пандемийный период. Одновременно происходило со-

кращение расходов на питание, покупку автомобилей и запасных частей. Среди

товарной группы возросли затраты на рекреационные принадлежности и фар-

мацевтические товары.

Рост расходов на частные инвестиции происходил прежде всего в обрабаты-

вающей промышленности, оптовой и розничной торговле. Имел место замет-

ный рост капиталовложений в программное обеспечение и оборудование для

обработки информации. Сокращались инвестиции в жилищное строительство,

прежде всего в строительство одноквартирных семейных домов.

По итогам 2022 г. инфляция (рост потребительских цен) выросла на 6,2%, что

значительно больше, чем в 2021 г. (4%). Безработица сохраняется на беспреце-

дентно низком уровне в 3,6%. Хотя общие масштабы занятости всё ещё на

500 тыс. человек ниже препандемического уровня февраля 2020 г., рост числа

новых рабочих мест выглядит весьма впечатляюще. Так, в среднем за квартал в

2022 г. число новых рабочих мест росло на 370 тысяч [2].

Инвестиционная активность бизнеса сократилась с начала пандемии, но она

заметно отличалась в различных отраслях. Так, имело место сильное падение

инвестиций в строительство деловых центров, оно продолжается и в настоящее

время. Уровень капиталовложений в эту отрасль на 20% ниже, чем в прошлом

году и признаков восстановления здесь не наблюдается. Это связано с бурным

развитием дистанционной торговли и дистанционной работы на дому. Соответ-

ственно нет и роста спроса на новые торговые площади и офисы для размеще-

ния служащих компаний. Не наблюдается рост инвестиций в новые энергетиче-

ские мощности. Это связано с их определённым переизбытком на фоне актив-

ных инвестиций в предшествующее десятилетие и также как следствие долго-

срочного тренда перехода от углеродной энергетике к «зелёной» под влиянием

борьбы с негативными последствиями изменений климата.

Быстро растут инвестиции в различное оборудование. Здесь лидируют ка-

питаловложения в транспортное оборудование и в информационные техноло-

гии. Это опять-таки связано с ростом спроса на информационное оборудование

в условиях расширения масштабов удалённой работы.

Увеличиваются масштабы инвестиций в программное обеспечение и науч-

ные исследования. Это также в немалой степени связано с последствиями пан-

демии каронавируса и расширением дистанционной работы.

Динамика потребительского спроса была обусловлена двумя основными

трендами. Первый был вызван сроками исчерпания сбережений, сделанных в

7

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 5-15

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

период пандемии. Второй - началом увеличения потребления товаров длитель-

ного пользования после восстановления спроса на услуги, резко сократившегося

в период пандемии.

По оценке, только в 2020 г., на пике пандемии, домохозяйства увеличили

сбережения на 1,6 трлн долл. Очевидно, что уже началось более активное расхо-

дование этих сбережений, норма сбережений в 2022 г. упала до 5% (по сравне-

нию с 7% до пандемии). Это, несомненно, мощный фактор роста потребитель-

ских расходов, хотя есть основания предполагать, что они ещё не достигли свое-

го препандемийного уровня.

Что касается расходов на товары и услуги, то на потребительские товары дли-

тельного пользования они выросли в 2020 г. на 103 млрд долл., а на услуги за этот

год сократились на 556 млрд долл. [3]. То есть покупками электроники, спортив-

ного оборудования, велосипедов и прочих аналогичных товаров, домохозяйства

заместили расходы на путешествия, посещение ресторанов и покупки других ре-

креационных услуг. Так, доля расходов на товары длительного пользования в

III квартале 2022 г. составила 12,5%, превышая уровень расходов на эти товары в

10,5% в 2019 г. Постепенно эта доля должна снизиться на 20%, чтобы достичь пре-

пандемического уровня. Соответственно вырастет и доля расходов на услуги.

Жилищное строительство в целом опережает экономику по темпам роста.

Но по мере повышения ключевой ставки ФРС и ускорения инфляции, инвести-

ции в жилищное строительство сократились. Количество новых одноквартир-

ных домов уменьшилось с 1,7 трлн в I квартале 2022 г. до 1,5 млн домов в III квар-

тале 2022 г. Изменился и вектор динамики цен - с быстрого роста с середины

2021 г. до снижения во второй половине 2022 года. Демографические тенденции

свидетельствуют о том, что жилищное строительство не станет ключевым драй-

вером экономического роста в обозримом будущем. Рост населения сократился

до 0,5% в год по сравнению с 1,0% в первое десятилетие 2000-х годов.

Внешнеэкономические факторы носят противоречивый характер. Военные

действия на Украине негативно влияют на американский экспорт в Европу, ко-

торый составляет до 15% всего экспорта США. В этом же направлении действует

и укрепляющийся доллар.

В целом внешняя торговля развивается благоприятно. Экспорт всё ещё нахо-

дится ниже препандемического уровня, хотя наблюдается его рост. Импорт уже

превысил уровень 2019 г. В среднесрочной перспективе есть предпосылки для

дальнейшего роста американского экспорта по мере преодоления мировой эко-

номикой последствий пандемии.

На внешнюю торговлю США может оказать влияние отмечаемая многими

аналитиками тенденция к деглобализации. Действительно, если доля экспорта в

мировом ВВП с 1970 г. по 2012 г. выросла с 13% до 34%, то в дальнейшем наблю-

дается тенденция сокращения доли экспорта в ВВП (до 26% в 2020 г.). Этот тренд

усилила пандемия ковид-19, когда медицинские ограничения стали нарушать

логистические цепочки поставок по всему миру.

8

Супян В.Б. Третий год президентства Дж. Байдена: состояние экономики

Supyan, V.B. The Third Year of J. Biden’s Presidency: The State of the Economy

Ситуацию в мировой внешней торговле серьёзно обострила торговая война

между США и Китаем, когда обе страны резко увеличили внешнеторговые та-

рифы на ввозимые товары. Достигнутое в 2021 г. промежуточное торговое со-

глашение не привело к разрешению взаимных противоречий.

На фоне пандемии кароновируса как правительства, так и отдельные ком-

пании стали искать более надёжные варианты отраслевой и межотраслевой ко-

операции, более надёжные пути взаимных поставок комплектующих, запасных

частей и готовых товаров. США, которые ещё до пандемии начали искать аль-

тернативные варианты производственной кооперации с целью снижения зави-

симости от Китая, ещё более активизировали деятельность в этом направлении

под влиянием пандемии. Стали набирать силу идеи «решоринга» (возвращение

компаний на свою территорию) и «реинжениринга» (пересмотр цепочек поста-

вок), несмотря на то что эти подходы могут заметно повысить издержки произ-

водства. Если раньше низкие цены товаров из Китая были сдерживающим фак-

тором инфляции, то в настоящее время стремление избежать зависимости от

Китая будет всё больше влиять на рост цен в США. Представляется, что в сло-

жившейся ситуации доминирующим станет поиск баланса между надёжностью

кооперационных связей и логистических цепочек и, безусловно, остающимся

приоритетом к снижению издержек производства.

В 2022 г. претерпели заметные изменения рынки рабочей силы. Ещё недавно

уровень занятости был на миллионы человек ниже препандемического уровня и

были большие сомнения по поводу возвращения многих работников в свои

компании. Сейчас речь идёт о нехватке рабочей силы. В марте 2022 г. число но-

вых рабочих мест превысило на 57% препандемический уровень и составило

почти 12 млн. При этом спрос на рабочую силу значительно опережает её пред-

ложение. Именно поэтому, даже в первые два квартала 2022 г., когда формально

было зафиксировано небольшое падение ВВП, было трудно говорить о рецессии

при безработице в 3,5% и нехватке работников во многих отраслях. Ожидается,

что и в 2023 году уровень безработицы не превысит 3,9%.

Вместе с тем, хотя занятость в стране полностью восстановилась по сравне-

нию с препандемическим уровенем, экономическая активность трудоспособно-

го населения в конце 2022 г. оставалась ниже препандемийного показателя на

1,2 процентного пункта (62,3% в 2022 г.) [4]. Это означает, что 3,4 млн человек

вышло из состава рабочей силы, то есть не работают и прекратили поиски рабо-

ты. Таким образом, в ситуации, когда численность рабочей силы не растёт,

спрос на неё увеличивается, будут расширяться различные нетрадиционные

формы занятости (дистанционная, временная, контрактная и т.д.). Ожидается,

что рост числа рабочих мест в 2023 г. сократится до среднего уровня в 100 тыс. в

месяц.

Состояние финансовых рынков претерпело большие изменения после пан-

демии. В течение более 10 лет до неё процентные ставки были низкими, а ин-

фляция не превышала 2% в год. После пандемии инфляция резко возросла до

9

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 5-15

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

10% в 2022 г., что потребовало четыре повышения ключевой ставки ФРС на

75 базисных пунктов в каждом случае.

Нынешняя жёсткая политика ФРС напоминает антиинфляционные меры,

принятые регулятором в период 1979-1982 гг., когда номинальная ставка под-

нималась выше 19%. Сейчас инфляционные ожидания не столь тревожные и

есть основания полагать, что уровень ключевой ставки в 5,3% станет серьёзным

ограничителем возросшей инфляции. В то же время прогнозы предполагают,

что такая высокая ключевая ставка сохранится на ближайшее пятилетие.

С середины 2022 г. рост цен начал обнаруживать тенденцию к снижению.

Среднегодовой уровень инфляции оставался очень высоким - 8,1% по сравне-

нию с 4,7% в 2021 г. и 1,2% в 2020 г. Причины столь стремительного роста цен в

2021 г. и особенно в 2022 г. связаны в значительной степени с огромными госу-

дарственными расходами в 2020 и 2021 гг., направленными на помощь населе-

нию и бизнесу во время пандемии. Инфляция была усугублена нарушением

логистических и производственных цепочек во время кризиса 2020 г., нехваткой

запасных частей и многих товаров, ростом транспортных издержек, закрытием

многих учреждений рекреационной сферы, отелей, кафе и ресторанов.

По мере выхода из пандемии и преодоления многих из этих проблем

наблюдается снижение роста цен на многие товары и услуги. Ожидается, что в

2023 г. индекс потребительских цен вырастет на 5,1%, а в 2024 г. - на 2,8%. Тем не

менее в настоящее время не вполне ясно, приняло ли снижение инфляции до-

статочно устойчивый характер, чтобы смягчать монетарную политику. Боль-

шинство экспертов по-прежнему считают современную инфляцию «транзитор-

ной», то есть носящей временный характер, вызванной отмеченными выше

факторами, по мере исчерпания которых она существенно понизится.

ГОСУДАРСТВЕННАЯ ПОЛИТИКА И БЛИЖАЙШИЕ ПРОГНОЗЫ

Последствия государственной политики в постпандемийный период приоб-

рели позитивную направленность. Дефицит федерального бюджета от двузнач-

ных величин 2020 и 2021 гг. вернулся на докризисный уровень в 4-5% ВВП. Это

сыграло роль в ослаблении совокупного спроса, прежде всего за счёт уменьше-

ния масштабов трансфертных выплат населению, которые вернулись к препан-

демическому периоду.

Принятый в 2022 г. закон «О снижении инфляции» оказал на неё лишь не-

значительное влияние. Реальный эффект от принятия этого закона почувству-

ется только годы спустя, когда будут реализованы его статьи, касающиеся энер-

гетики и климата. Налоговые статьи, будучи весьма чувствительны для отдель-

ных налогоплательщиков, вряд ли повлияют на общий сбор налогов или на ин-

вестиции. Бюджетное управление Конгресса (БУК) прогнозирует, что сокраще-

ние дефицита федерального бюджета под влиянием налоговых поправок не

превысит 90 млрд долл. в ближайшие 10 лет. С учётом того, что в 2023 г. размеры

10

Супян В.Б. Третий год президентства Дж. Байдена: состояние экономики

Supyan, V.B. The Third Year of J. Biden’s Presidency: The State of the Economy

расходов федерального бюджета составят 7 трлн долл., величина прироста де-

фицита в 9 млрд в год вряд ли имеет большое значение.

Закон об инвестициях в инфраструктуру приведёт к росту государственных

расходов в течение ближайших 10 лет. Но в годовом выражении маловероятно,

что этот рост повлечёт значительное увеличение бюджетного дефицита. По

прогнозу Бюджетного управления Конгресса, в 2026 г., когда инфраструктурные

расходы в соответствии с принятым законом должны достичь максимума, при-

рост дефицита федерального бюджета составит всего 61 млрд долл., что соста-

вит только 0,2% прогнозируемого ВВП [3]. При этом инфраструктурные проек-

ты должны иметь мощный стимулирующий эффект для всей экономики стра-

ны, в том числе и для привлечения частного капитала.

Нынешняя ситуация, когда Сенат находится под контролем Демократической

партии, а Палата представителей - Республиканской, таит в себе некоторые риски

в плане проведения экономической политики. Во-первых, затрудняется достиже-

ние договорённости между ветвями власти и партиями в Конгрессе по поводу

размеров государственных расходов, что потенциально может привести к очеред-

ному «шатдауну», то есть остановке платежей государства по своим обязатель-

ствам. Во-вторых, это может вести к последующему увеличению потолка государ-

ственного долга и росту нестабильности на финансовых рынках.

Пока опросы свидетельствуют, что у инвесторов нет обеспокоенности по по-

воду государственного долга США. Ожидаемый дефицит бюджета в 1,6 трлн

долл. в 2027 г. не даёт поводов для беспокойства о возможном бесконтрольном ро-

сте государственного долга. Но проблемы могут возникнуть, если правительство

не найдет способов для постепенного и устойчивого снижения дефицита.

Следует отметить, что 2022 г. был весьма необычным для монетарной поли-

тики США последних десятилетий. Поскольку наблюдался беспрецедентный

всплеск инфляции, ФРС 8 раз в течение года увеличивала ключевую ставку, до-

ведя её до уровня 4,5-4,75%, что привело к резкому сокращению стоимости ак-

ций и облигаций, к обесценению счетов пенсионеров, к росту стоимости ипо-

течных кредитов, к падению спроса на новые жилые дома. Однако, несмотря на

все эти отрицательные последствия, ФРС считало такую политику необходимой

для обуздания инфляции.

Ещё одно важное направление государственной экономической политики

касается проблем климата. Принятый в августе 2022 г. закон «О снижении ин-

фляции», стал наиболее важным законодательным актом по борьбе с послед-

ствиями изменений климата. Этот закон предполагает ассигнования в размере

386 млрд долл. на решение проблем климата и энергетики, в том числе 271 млрд

на налоговые кредиты и стимулы в области чистой энергетики, 40 млрд на со-

кращение выбросов в атмосферу и финансирование энергетических и инфра-

структурных проектов, 35 млрд на консервацию и развитие сельских регионов,

27 млрд долл. на создание фонда, призванного финансировать снижение вред-

ных выбросов и на «зелёную» электрификацию [5].

11

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 5-15

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

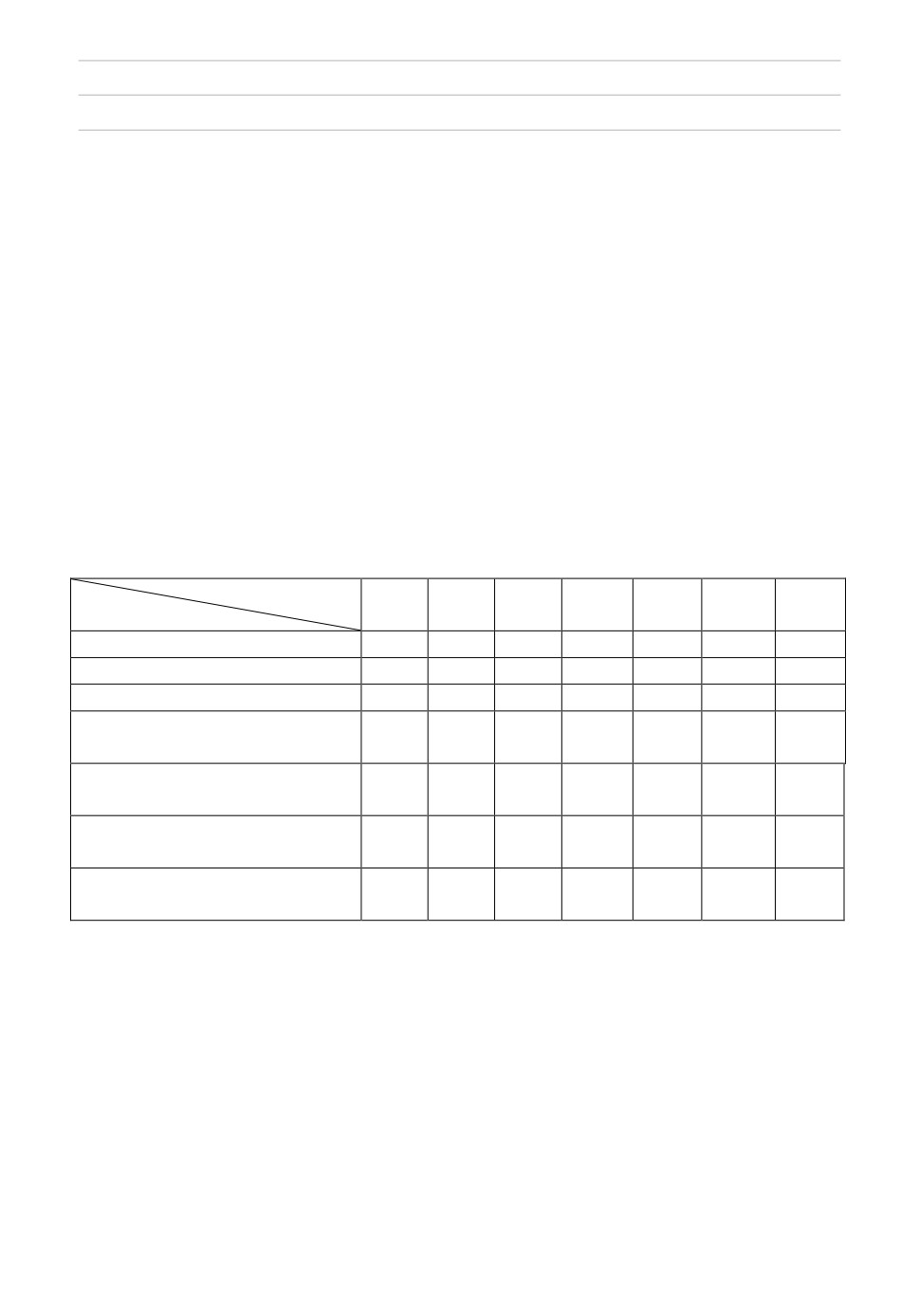

Существует несколько сценариев развития экономики США в 2023 г. Один

прогноз представлен консалтинговой компанией «Делойт». По базовому сцена-

рию (вероятность его 55%), темпы роста экономики замедлятся до 0,9%, однако её

рецессия не наступит. На состояние экономики будут влиять такие факторы, как

жёсткая монетарная политика (20 февраля 2023 г. ФРС подняла ключевую ставку

до 4,5-4,75%), медленный экономический рост в Европе и Китае, высокие цены на

энергоресурсы и дорогой доллар. Вместе с тем домохозяйства продолжат увели-

чивать свои отложенные ранее из-за пандемии расходы на развлечения и путеше-

ствия. Будут расти и инвестиции, прежде всего в информационное оборудование

и программное обеспечение. Инвестиции в бизнес-строительство останутся сла-

быми, вследствие перенакопления на рынке офисных зданий и торговых центров.

Резкое падение инвестиций ожидается также в жилищном строительстве. Инфля-

ция сократится до уровня 2% к концу 2023 г., поскольку спрос на товары понизит-

ся, а бизнес решит основные логистические проблемы (табл. 1).

Таблица 1

Макроэкономические показатели по базовому сценарию

Годы

2019

2020

2021

2022

2023

2024

2025

Показатели

ВВП (%)

2,3

-2,8

5,9

2,0

0,9

1,6

1,5

Инфляция (%)

1,8

1,2

4,7

8,1

5,1

2,8

1,7

Безработица (%)

3,7

8,1

5,4

3,6

3,9

4,0

3,9

Располагаемые доходы, темпы

3,5

6,2

1,9

-6,2

1,7

2,1

2,6

прироста (%)

Жилищное строительство,

1291

1395

1605

1576

1422

1492

1497

новые дома (тыс. шт.)

Внешняя торговля, торговый

-857

-905

-1082

-1218

-1405

-1495

-1522

баланс (млрд долл.)

Дефицит федерального бюд-

-4,5

-12,4

-13,6

-5,5

-4,7

-4,9

-5,4

жета (% ВВП)

Daniel

Bachman. United States

Economic Forecast,

20

December

2022.

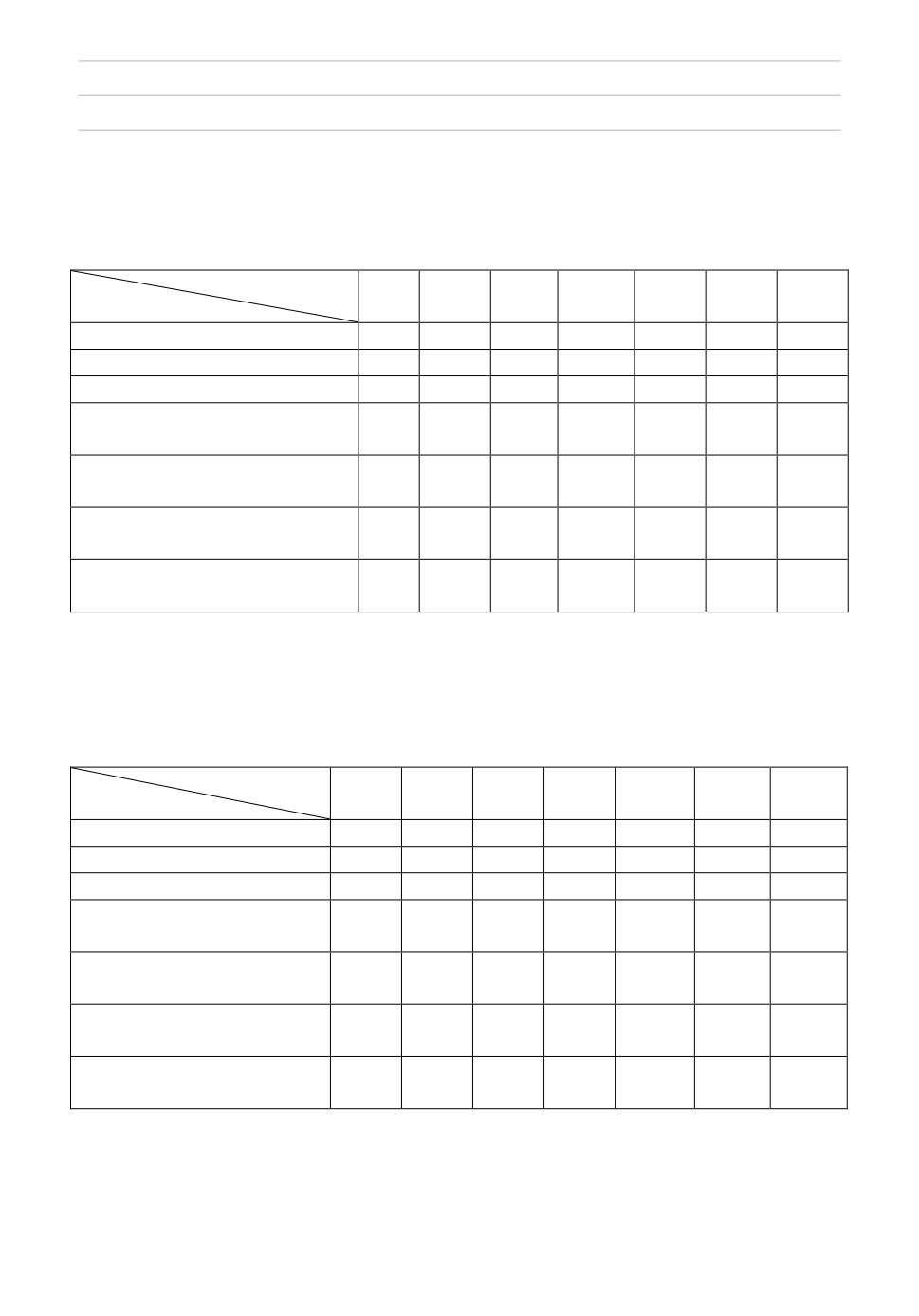

По сценарию 1970-х годов (вероятность 10%) предполагается рост инфляции.

ФРС, опасаясь рецессии, будет сдерживать инфляцию, которая, тем не менее, воз-

растёт до 6%. При этом достаточно жёсткая монетарная политика сократит рост

экономики, а безработица несколько возрастёт (табл. 2). И, наконец, третий сце-

нарий, вероятность которого 35%, предполагает рецессию в 2023 г. Её наступление

связывают с проводимой ФРС жёсткой монетарной политикой, что приведёт к

резкому удорожанию кредитов и снижению экономической активности. Хотя па-

12

Супян В.Б. Третий год президентства Дж. Байдена: состояние экономики

Supyan, V.B. The Third Year of J. Biden’s Presidency: The State of the Economy

дение ВВП будет и меньше, чем в 2008 г., оно составит к концу 2023 г. 2,0%. Безра-

ботица возрастет до 5%. Восстановление экономики начнётся в 2024 г. (табл. 3).

Таблица 2

Макроэкономические показатели по сценарию 1970-х годов

Годы

2019

2020

2021

2022

2023

2024

2025

Показатели

ВВП (%)

2,3

-2,8

5,9

2,0

0,8

1,0

1,4

Инфляция (%)

1,8

1,2

4,7

8,2

7,8

6,5

5,3

Безработица (%)

3,7

8,1

5,4

3,6

4,0

4,3

4,1

Располагаемые доходы, тем-

3,5

6,2

1,9

-6,1

2,4

1,9

2,1

пы прироста (%)

Жилищное строительство,

1291

1395

1605

1577

1444

1509

1497

новые дома (тыс. шт.)

Внешняя торговля, торговый

-857

-905

-1082

-1219

-1447

-1527

-1520

баланс (млрд. долл.)

Дефицит федерального

-4,5

-12,4

-13,6

-5,5

-4,6

-4,6

-5,2

бюджета (% к ВВП)

Daniel

Bachman. United States

Economic Forecast,

20

December

2022.

Таблица 3

Макроэкономические показатели по сценарию 1970-х годов

Годы

2019

2020

2021

2022

2023

2024

2025

Показатели

ВВП (%)

2,3

-2,8

5,9

1,9

1,0

2,9

3,2

Инфляция (%)

1,8

1,2

4,7

8,2

4,1

3,1

2,7

Безработица (%)

3,7

8,1

5,4

3,6

5,0

4,7

3,7

Располагаемые доходы,

3,5

6,2

1,9

-6,2

2,6

1,9

2,9

темпы прироста (%)

Жилищное строительство,

1291

1395

1605

1570

1350

1411

1499

новые дома (тыс. шт.)

Внешняя торговля, торго-

-857

-905

-1082

-1213

-1269

-1312

-1437

вый баланс (млрд долл.)

Дефицит федерального

-4,5

-12,4

-13,6

-5,5

-5,3

-5,6

-5,3

бюджета (% ВВП)

Daniel

Bachman. United States

Economic Forecast,

20

December

2022.

13

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 5-15

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Более сложным и многовариантным, но в целом близким по значениям к при-

ведённым выше сценариям выглядит прогноз такой авторитетной организации,

как Бюджетное управление Конгресса США. Так, эксперты БУК полагают, что

темпы роста ВВП в 2023 г. будут 2,2-4,7%, а в 2024 г. - 1,3-4,2%. Уровень безработи-

цы при этом в 2023 г. составит от 3,8 до 6,4%, а в 2024 г. - от 3,2 до 6,4%.

Что касается инфляции, то, как ожидается, она снизится в 2023 г. до 2,4-5,6%, а

в 2024 г. -1,7-4,8%. Как видим, БУК допускает существенно больший элемент не-

определённости в прогнозах относительно уровня основных макроэкономических

показателей, исходя из различных сценариев развития событий в экономике [6].

ЗАКЛЮЧЕНИЕ

Проделанный анализ позволил выявить современное состояние и особенности

развития экономики США в 2023 г. и подвести итоги экономической динамики в

первые два года президентства Дж. Байдена. Экономика, сталкиваясь с противо-

речивыми тенденциями в своём развитии, в целом сохраняет потенциал для ро-

ста, о чём свидетельствуют прогнозы на ближайшие годы. Основные усилия госу-

дарственной экономической политики в краткосрочном плане сконцентрирова-

ны на обуздании инфляции, которая обнаруживает некоторую тенденцию к

снижению. При этом, конечно, необходимо не допустить постепенного сползания

в рецессию, о возможности которой говорят некоторые прогнозы. Долгосрочные

экономические приоритеты администрации Дж. Байдена включают инфраструк-

турные проекты и обширную энергетическую и климатическую повестку.

ИСТОЧНИКИ

1. Bureau of Economic Analyses. News Release. Gross Domestic Product, Forth

Quarter and Year,

2022 (Advance Estimate). January

26,

2023. Available at:

2022-advance-estimate (accessed 11.01.2023).

2. Bruce Yandle. The Economic Situation. September 2, 2022. Available at:

2022 (accessed 15.12.2022).

3. Daniel Bachman. United States Economic Forecast. Brookings. 20 December

economic-policy-developments-in-2022-and-what-to-expect-in-2023/

(accessed

16.12.2022).

4. U.S. Department of the Treasury. Economy Statement by Benjamin Harris, As-

sistant Secretary for Economic Policy, for the Treasury Borrowing Advisory Commit-

tee. October

31,

releases/jy1062 (accessed 20.12.2022).

5. Wendy Edelberg, Richard G. Frank, Aaron Klein, Sanjay Patneik, David Ves-

sel. Key Economic Policy Developments in 2022 and what to expect in 2023. Brookings.

14

Супян В.Б. Третий год президентства Дж. Байдена: состояние экономики

Supyan, V.B. The Third Year of J. Biden’s Presidency: The State of the Economy

December

2022.

Available

at:

front/2022/12/21/key-economic-policy-developments-in-2022-and-what-to-expect-

in-2023/ (accessed 15.01.2023).

6. CBO’s Current View of the Economy in 2023 and 2024 and Budgetary Implica-

tions. November

11/58757-Economy-pdf (accessed 17.01.2023).

ИНФОРМАЦИЯ ОБ АВТОРЕ / INFORMATION ABOUT THE AUTHOR

СУПЯН Виктор Борисович, член-

Victor B. SUPYAN, Corresponding

корреспондент РАН, руководитель

Member of RAS, Academic Director of

научного направления Института

Economic Studies of ISKRAN. Chief Re-

США и Канады имени академика Г.А.

search Fellow, Georgy Arbatov Institute

Арбатова Российской академии наук

for U.S. and Canada Studies, Russian

(ИСКРАН).

Academy of Sciences (ISKRAN).

Российская Федерация

121069

2/3 Khlebny Pereulok, 121069, Mos-

Москва, Хлебный пер., д. 2/3.

cow, Russian Federation

Статья поступила в редакцию / Received 7.02.2023.

Поступила после рецензирования / Revised 19.02.2023.

Статья принята к публикации / Accepted 21.02.2023.

15