ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 16-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

УДК 338.28, 330.341.1, 339.98

JEL: E65, F52, F63, O25, O38, O51

DOI: 10.31857/S2686673023040028

EDN: UVZGZC

Фундаментальные векторы промышленной политики

администрации Дж. Байдена: итоги первой половины

президентского срока

С.А. Толкачёв

Финансовый университет при Правительстве Российской Федерации

Российская Федерация 125993, Москва, Ленинградский проспект, 49

ResearcherID: V-1768-2017 Scopus AuthorID: 57206728325 РИНЦ ID: 452576

ORCID: 0000-0003-3766-2246

email: tsa2000@mail.ru

Резюме: В статье рассматриваются двухлетние итоги реализации инициатив адми-

нистрации президента Дж. Байдена по возрождению промышленности. Приведены ар-

гументы, доказывающие практическую несостоятельность популярных в уходящую эпо-

ху глобализации и постиндустриализма аргументов о «естественном» характере сниже-

ния роли промышленности и уменьшения занятости в этой сфера. Рассмотрены основ-

ные драйверы реиндустриализации, связанные с необходимостью снизить критическую

степень зависимости от импорта иностранных товаров и технологий. Проанализированы

четыре основных закона в области промышленной политики, принятые в 2021-2022 го-

дах, определяющие фундаментальные векторы стратегии развития США в сфере про-

мышленности и связанные с обеспечением технологического суверенитета и возрожде-

нием регионального подхода. На основе последних данных о создании рабочих мест

благодаря решорингу и прямым зарубежным инвестициям сделано предположение о

первых успехах промышленной политики Дж. Байдена.

Ключевые слова: США, президент Дж. Байден, промышленная политика, реинду-

стриализация, постиндустриализм, решоринг, обрабатывающая промышленность, рабо-

чие места, американо-китайское технологическое соперничество

Благодарности: Статья подготовлена в рамках фундаментальной научно-

исследовательской работы «Теоретические основы формирования новой парадигмы

управления социально-экономическим, технологическим и финансовым развитием Рос-

сии: междисциплинарный синтез эволюционных и волновых концепций» по государ-

ственному заданию Финансового университета при Правительстве РФ на 2022-2024 гг.

Для цитирования: Толкачёв С.А Фундаментальные векторы промышленной

политики администрации Дж. Байдена: итоги первой половины президентского срока.

США & Канада: экономика, политика, культура. 2023, 53(4): 16-33.

DOI: 10.31857/S2686673023040028

EDN: UVZGZC

Fundamental Vectors of the Biden Administration’s

Industrial Policy: Results of the First Half of the

Presidential Term

16

Толкачёв С.А. Фундаментальные векторы промышленной политики администрации Дж. Байдена…

Tolkachev, S.A. Fundamental Vectors of the Biden Administration’s Industrial Policy…

Sergei A. Tolkachev

Financial University under the Government of the Russian Federation.

49 Leningradsky Prospekt, 125993 Moscow, Russian Federation.

ResearcherID: V-1768-2017 Scopus AuthorID: 57206728325 РИНЦ ID: 452576

ORCID: 0000-0003-3766-2246

email: tsa2000@mail.ru

Abstract. The article examines the two-year results of the implementation of the initiatives

of the administration of President George. Biden to revive the industry. Arguments are given

that prove the practical inconsistency of the arguments popular in the outgoing era of globaliza-

tion and post-industrialism about the “natural” nature of the decline in the role of industry and

the decrease in employment in this area. The main drivers of reindustrialization associated with

the need to reduce the critical degree of dependence on imports of foreign goods and technolo-

gies are considered. Four main laws in the field of industrial policy adopted in 2021-2022 are

considered, which determine the fundamental vectors of the U.S. development strategy in the

field of industry, related to ensuring technological sovereignty and the revival of the regional

approach in industrial development. Based on the latest data on job creation through reshoring

and foreign direct investment, an assumption is made about the first successes of the industrial

policy of J. Biden.

Keywords: USA, President J. Baiden, industrial policy, reindustrialization, postindustrial-

ism, reshoring, manufacturing, unemployment rate, jobs, U.S.-China technology competition

Acknowledgments: The article was prepared within fundamental research "Theoretical

foundations for the formation of a new paradigm for managing the socio-economic, technolog-

ical and financial development of Russia: an interdisciplinary synthesis of evolutionary and

wave concepts" under the state assignment of the Financial University under the Government

of the Russian Federation for 2022-2024.

For citation: Tolkachev S.A. Fundamental Vectors of the Biden Administration Industrial

Policy: Results of the First Half Presidential Term. USA & Canada: Economics. Politics,

Culture. 2023. 53(4): 16-33. DOI: 10.31857/S2686673023040028

EDN: UVZGZC

ВВЕДЕНИЕ

Курс на реиндустриализацию Америки, как мы установили в предыдущей

статье [Толкачёв С. 2022]; [1], продолжается и расширяется в ходе президентства

Джозефа Байдена. Подводя итоги первой половины срока, можно уверенно кон-

статировать, что, несмотря на острые политические разногласия с предыдущим

президентом Д. Трампом, нынешний глава Белого дома не только не отказался от

политики реиндустриализации Трампа, но и придал ей ещё более фундамен-

тальные очертания в виде объявленных приоритетов в области технологической

безопасности, обновления инфраструктуры и гармонизации регионального про-

мышленного развития. Причём размах и долгосрочность государственных про-

грамм в области промышленной политики Байдена гарантирует их выполнение

при любом исходе президентских выборов 2024 года. Промышленное сообщество

Америки, которое в своё время приветствовало реиндустриализацию республи-

канской администрации Д. Трампа, в целом поддерживает государственный век-

17

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 16-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

тор промышленной политики демократов [1]. Тем самым, всё более уверенно

можно констатировать, что американские элитные группировки, контролирую-

щие обе политические партии, достигли консенсуса по поводу долгосрочного

вектора развития США, связанного с реиндустриализацией и окончательным от-

казом от парадигмы глобализации финансовой направленности. Несмотря на то,

что вопросы кризиса глобализации и краха сопутствующих теорий постинду-

стриализма уже довольно давно освещаются на страницах академических журна-

лов, позволим себе внести некоторые дополнительные штрихи, чтобы показать

глубокую обусловленность курса на реиндустриализацию Америки.

ОТЖИВАЮЩИЕ МИФЫ ПОСТИНДУСТРИАЛИЗМА

В кругах американских консервативных сил, которые помнят промышлен-

ное величие США середины ХХ века и не оставляют надежду «сделать Америку

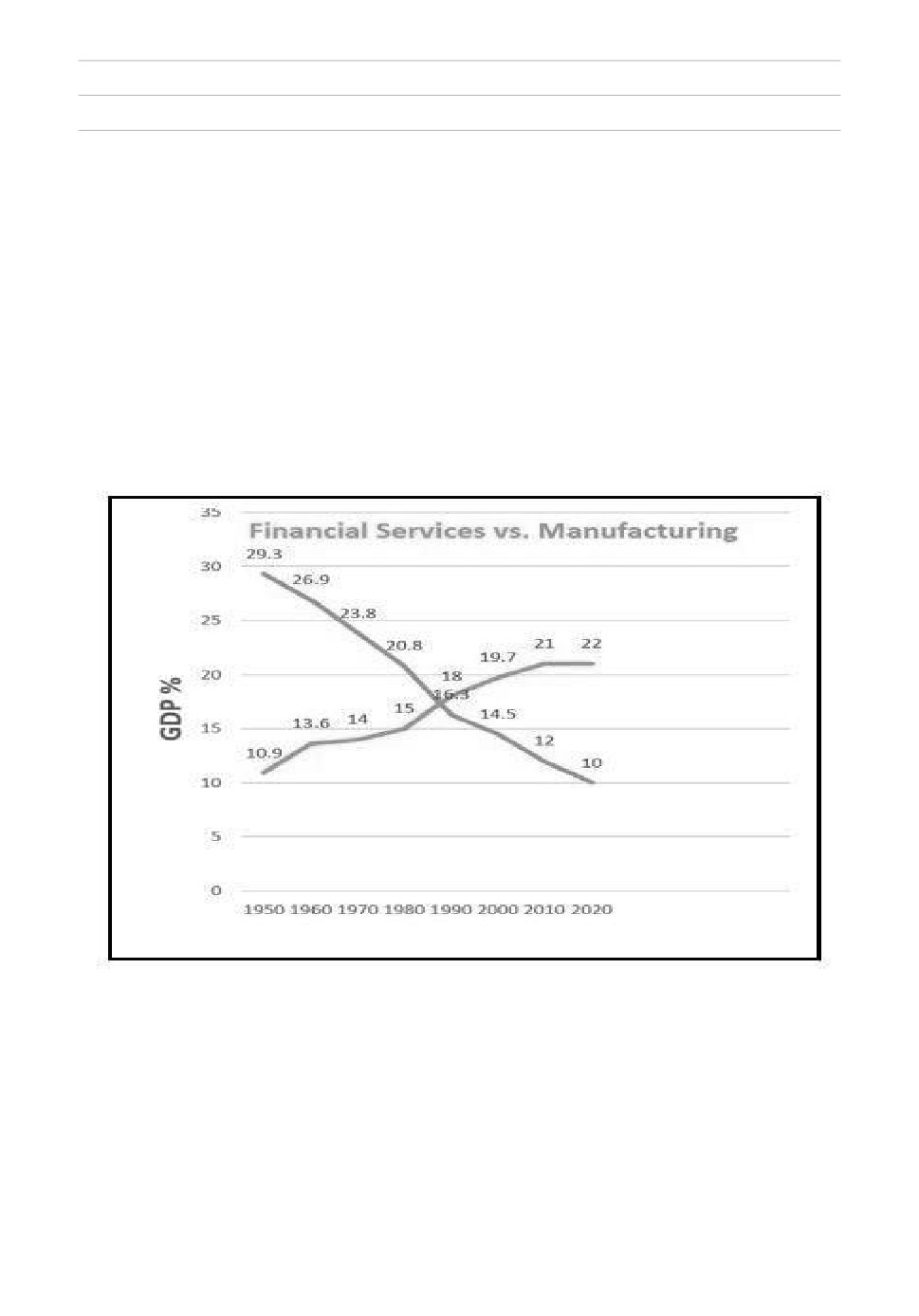

снова великой», популярен рисунок, отражающий итоги глобализации с точки

зрения упадка промышленности и «расцвета» финансового сектора (см. рис. 1).

Данный рисунок можно с полным основанием назвать «американский крест»,

ибо он навевает печальные ассоциации с «похоронами» индустриального секто-

ра экономики США.

Финансовая отрасль (восходящая линия) выросла с 10% ВВП в 1950 г. до 22%

к 2020 г., а промышленность упала с 29 до 10%. Непропорциональный рост фи-

нансов перенаправил доходы от труда к капиталу. С точки зрения прибыли си-

туация ещё более показательна. На пике развития в середине ХХ века обрабаты-

вающая промышленность приносила 40% всей прибыли и 29% рабочих мест в

стране. Сегодня финансы приносят 40% прибыли страны при 5% рабочих мест

[2]. Одна из больших проблем, вызванных ростом финансов и спадом производ-

ства, заключается в том, что данная отрасль с низкой ёмкостью занятости (фи-

нансы к тому же в гораздо большей степени подвержены цифровизации, то есть

замены живого труда искусственным интеллектом) вытеснила отрасли с высокой

ёмкостью занятости.

Сторонники постиндустриализма любят приводить популярные доводы,

опирающиеся на основы теории мейнстрима, состоящие в том, что потеря рабо-

чих мест в промышленности является следствием естественного процесса роста

производительности, поэтому не создаёт опасную ситуацию для экономики. Эта

проблема широко обсуждалась в начале 2010-х годов, когда были подведены

итоги деградации американской промышленности в первое десятилетие нового

века. В то время Роберт Рейч, министр труда в администрации У. Клинтона,

пришёл к однозначному выводу: «Я не согласен с теми, кто считает, что Америке

нужна крупная обрабатывающая промышленность. Её создание и поддержание

будет очень дорого стоить американским потребителям и налогоплательщикам.

Я просто не понимаю, как эти затраты могут быть оправданы» [3].

18

Толкачёв С.А. Фундаментальные векторы промышленной политики администрации Дж. Байдена…

Tolkachev, S.A. Fundamental Vectors of the Biden Administration’s Industrial Policy…

Однако другие более проницательные экономисты, отмечали некоторые

несуразицы в этой «стройной» теории естественной утраты рабочих мест из-за

роста производительности. В частности, они задавались вопросом, почему про-

изводительность труда в обрабатывающей промышленности росла близкими

темпами с 1990 по 1999 год - на 56% и с 2000 по 2009 год - на 61%, в то время как

занятость в обрабатывающей промышленности сократилась всего на 3% в пер-

вом десятилетии, а во втором - на 33% [4]? Кроме того, как отметил в своей ста-

тье 2005 г. [5] нобелевский лауреат по экономике 2018 г. Уильям Нордхаус, рост

производительности труда в обрабатывающей промышленности был фактиче-

ски связан с ростом числа рабочих мест в период с 1948 по 2003 год.

Рисунок 1

Доля финансовых услуг и обрабатывающей промышленности в ВВП США,

1950-2020 гг.

Финансовые услуги

Промышленное производство

Michael Collins. How the Financialization of America Hurt Workers and the Economy. In-

policy/article/21252236/how-the-financialization-of-america-hurt-workers-and-the-economy

(accessed 15.01.2023).

Тем не менее в 2013 г. в русле «теории» естественности утраты рабочих мест

появилась получившая широкий отклик и популярность в прессе статья про-

фессоров английского Оксфорда Карла Фрея и Майкла Осборна «Будущее заня-

тости: насколько чувствительны рабочие места к компьютеризации» [6]. Авторы

проранжировали отрасли по степени риска автоматизации труда их работни-

ков, используя показатели Бюро статистики труда США о том, насколько слож-

19

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 16-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

ны задачи для конкретной профессии. Они оценили по шкале от 1 до 100 баллов

702 конкретные профессии, начиная с терапевтов-рекреаторов и заканчивая те-

лемаркетологами. Авторы пришли к апокалипсическим выводам, что в течение

ближайших 20 лет 47% рабочих мест в США подлежат уничтожению в результа-

те автоматизации и роботизации производства.

Популярность работы Фрея и Осборна подтолкнула других исследователей

заняться данной темой. В 2018 г. сотрудники Директората по проблемам занято-

сти ОЭСР, используя другую методологию, пришли к сходным, но не совпада-

ющим полностью выводам. По их расчётам, 14% рабочих мест в 32 странах яв-

ляются крайне уязвимыми, то есть вероятность автоматизации составляет не ме-

нее 70%. Ещё 32% подвергаются чуть меньшей опасности - с вероятностью от

50% до 70% [7].

Однако прошедшие десять лет после выхода нашумевшей работы Фрея и

Осборна совсем не подтвердили их мрачные предсказания. К 2022 г. экономика

США добавила 16 млн рабочих мест и показала рекордно низкий уровень без-

работицы - 3,7%! Но, возможно, дело в том, что автоматизация уничтожила одни

рабочие места и создала другие? Отнюдь! Поразительно, но в профессии, кото-

рая имела самый высокий риск стать автоматизированной - страховые андер-

райтеры - с 2013 г. до конца 2021 г. занятость выросла на 16,4%. Напротив, в

профессии, где вероятность автоматизации была наименьшей

- терапевт-

рекреатор, наблюдалось снижение занятости на 8,9%. В целом наблюдалась от-

рицательная корреляция между риском потери работы в результате компьюте-

ризации и фактической потерей работы, но она была довольно скромной - 0,26.

Другими словами, профессии с более высокими показателями риска компьюте-

ризации имели лишь незначительную вероятность потери работы [8]. Общие

итоги занятости в 2022 г. оцениваются как «удивительно позитивные» и в Бюро

статистики труда США, и в специализированном исследовательском институте

Автоматической обработки данных (Automatic Data Processing - ADP). Отмечается,

в частности, что рост заработной платы сотрудников, сменивших работу за

предыдущие 12 месяцев, ускорился больше чем на 15%. Оплата труда тех, кто

сменил работу, более чувствительна к текущим условиям рынка труда, а это го-

ворит о том, что работники по-прежнему пользуются высоким спросом [9].

Значение идеи сохранения промышленных рабочих мест для поддержания

инновационного развития экономики в настоящее время активно переосмысли-

вается. Как показали в своей книге «Производство процветания» [10] профессора

Гарвардской школы бизнеса Гэри Пизано и Вилли Ших, многолетняя практика

аутсорсинга и недоинвестирования в производственный потенциал и промыш-

ленные рабочие места на территории США имели катастрофические послед-

ствия. Авторы считают, что сегодняшние недооцененные производственные

операции часто содержат семена завтрашних инновационных новых продуктов,

утверждая, что компании должны реинвестировать в разработку новых продук-

тов и процессов в промышленном секторе. Авторы используют термин «про-

20

Толкачёв С.А. Фундаментальные векторы промышленной политики администрации Дж. Байдена…

Tolkachev, S.A. Fundamental Vectors of the Biden Administration’s Industrial Policy…

мышленное общественное достояние», или «промышленные общины» (industrial

commons) как совокупность квалифицированных работников, ноу-хау, постав-

щиков и инвестиций, которые необходимы при инвестировании в масштабное

производство. Только возрождая эти промышленные общины, крупнейшая эко-

номика мира сможет накопить опыт и производственные силы для восстановле-

ния конкурентных преимуществ.

Между тем первые 20 лет нового столетия продемонстрировали дальнейшую

деградацию «промышленных общин», о чём поведал в своей новой книге Майкл

Коллинз, подсчитав сокращение рабочих мест и бизнесов в промышленных от-

раслях США (табл. 1.)

Таблица 1

Количество потерянных рабочих мест и бизнес-компаний

в промышленных отраслях США, 2002-2020 гг., %

Отрасли промышленного производ-

Исчезнувшие

Исчезнувшие

ства (по классификации Бюро трудо-

рабочие места

бизнес-единицы

вой статистики США)

литьё чёрных металлов

34

47

литьё цветных металлов

37

38

механообработка

21

20

штамповка и ковка

17

26

производство полупроводников

10

30

промышленные пресс-формы

45

24

производство режущих инструментов

27

32

приспособления для штамповки и

46

33

оснастки

металлообрабатывающие станки

6

13

производство автозапчастей

15

29

Michael Collins. Dismantling the American Dream: How Multinational Corporations Undermine

American Prosperity. Business Expert Press, LLC, New York, 2022, р.52

М. Коллинз считает, что нехватка высококвалифицированных рабочих в

этих десяти важнейших отраслях, где требуется длительное специализирован-

ное обучение профессии, является последствием политики транснациональных

корпораций, не готовых финансировать углублённое обучение. Но без восста-

новления и развития промышленной рабочей силы реиндустриализация Аме-

рики невозможна.

Общественная организация «Коалиция за процветающую Америку» разра-

ботала новый показатель - Индекс доли внутреннего рынка промышленной

продукции, который измеряет успех производителей промышленной продук-

ции на внутреннем рынке страны. Американский рынок промышленной про-

дукции, объём которого в 2021 г. составил более 7 трлн долл., является крупней-

шим в мире. С 2002 г. американские производители потеряли 11 процентных

пунктов (около 811 млрд долл.) этого рынка в пользу импорта, что составляет

21

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 16-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

примерно ВВП Саудовской Аравии. Индекс доли внутреннего рынка - это ин-

струмент, который измеряет эти показатели напрямую, ежегодно и ежеквар-

тально. Он рассчитывается исключительно на основе данных федерального

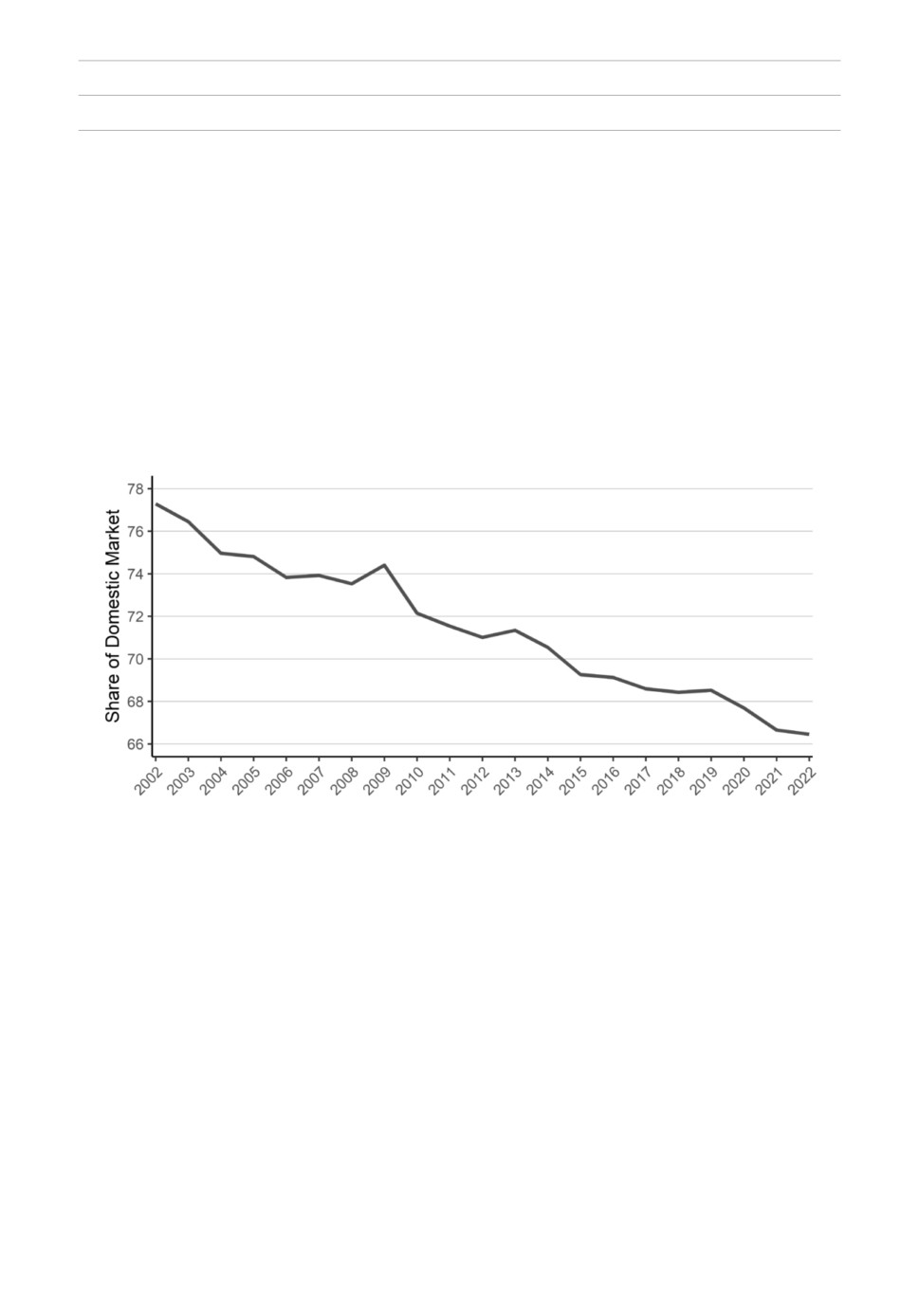

правительства. На рис. 2 показано, что годовой указанный индекс снизился с

77,3 в 2002 г. до 66,6 в прошлом году. Во II квартале 2022 г. американские произ-

водители занимали 66,2% американского рынка, а импортёры - 33,8%. Такое

снижение объёмов производства в США означает потерю миллионов рабочих

мест, тысяч заводов и других объектов, а в некоторых случаях потерю целых от-

раслей промышленности и связанных с ними ноу-хау и технологий.

Рисунок 2

Доля американских производителей на внутреннем рынке промышленной

продукции США, 2002-2022 гг.

DMSI Rises to 66.5 as U.S. Manufacturers Increase Home Market Share. Available at:

С 2000 по 2012 г. относительные потери занятости в обрабатывающей про-

мышленности США были больше, чем почти во всех других развитых странах.

Доля работников, занятых в обрабатывающей промышленности, и доля обраба-

тывающей промышленности в ВВП США были одними из самых низких среди

крупных стран [11]. В исследовании, представленном на конференции Институ-

та Брукингса, установлено, что из 722 проанализированных регионов США в

223, или 32,9%, произошло абсолютное снижение дохода на душу населения. Это

означает, что «открытая дверь для китайского импорта снизила доходы одной

трети населения США» [12].

Несмотря на длительную деградацию, американская обрабатывающая про-

мышленность по-прежнему оказывает значительное влияние на экономику

страны: на долю обрабатывающей промышленности приходится 2,3 трлн долл.

ВВП, в ней занято 12 млн человек, и она поддерживает сотни местных экономик.

Хотя это составляет всего 11% ВВП США и 8% прямых рабочих мест, этот сектор

22

Толкачёв С.А. Фундаментальные векторы промышленной политики администрации Дж. Байдена…

Tolkachev, S.A. Fundamental Vectors of the Biden Administration’s Industrial Policy…

вносит непропорционально большой экономический вклад, включая 20% капи-

тальных инвестиций страны, 35% роста производительности, 60 % экспорта и

70% расходов на НИОКР в бизнесе.

Сегодня обрабатывающая промышленность - главный двигатель экономики и

основной работодатель примерно в 500 округах США. В этих населённых пунктах

в отрасли более широкая занятость, чем в среднем по стране, причём эффектив-

ность этой занятости также высока. В большинстве случаев работникам не требу-

ется четырёхлетнее высшее образование, и они могут зарабатывать вдвое больше,

чем те, кто занимает аналогичные должности в сфере услуг, поскольку работода-

тели инвестируют в повышение квалификации и переквалификацию своих ны-

нешних работников, предлагая им расширенные возможности обучения.

В последние десятилетия казалось, что Соединённые Штаты могут утратить

свои позиции ведущей мировой экономики в обрабатывающей промышленно-

сти. Хотя абсолютный объём производства в XXI веке вырос, доля США в миро-

вом ВВП обрабатывающей промышленности и валовом объёме продаж снизи-

лась. В пересчёте на реальную добавленную стоимость рост в этом секторе резко

замедлился за последние три бизнес-цикла - с 4,9% в 1990-х годах до 1,4% в каж-

дом из последних двух десятилетий. Причём значительная часть этого роста в

последнее время обеспечивалась за счёт проектирования, услуг и программного

обеспечения, а не физического производства [13].

РЕИНДУСТРИАЛИЗАЦИЯ: ИМПЕРАТИВЫ РЕСУРСНО-

ТЕХНОЛОГИЧЕСКОГО СУВЕРЕНИТЕТА

Необходимость реиндустриализации США диктуется осознанной высокой

зависимостью от импорта многих критических технологий и продукции, осо-

бенно из Китая:

1. Информационные, коммуникационные и телекоммуникационные продукты

(ИКТ). В своё время США разрешили передачу на аутсорсинг зарубежным стра-

нам критически важных информационных, коммуникационных и телекомму-

никационных технологий. В результате сейчас страна импортируют эти техно-

логические продукты на сумму 248 млрд долларов.

2. Гибкие производственные системы. Речь идёт о трудосберегающих устрой-

ствах во всех видах автоматизации, в том числе в робототехнике. В 2017 г. Китай

установил 138 тыс. роботов на заводах в Китае, а США — 34 тыс. По данным

Международной федерации роботостроения, в 2021 г. США показали заметный

прирост установки новых роботов в

6% и достигли общего количества

310 700 промышленных роботов, однако большая их часть была импортирована

из Кореи, Японии и Европы [14].

3. Редкоземельные минералы. Это группа из 17 минералов, используемых в сото-

вых телефонах, магнитах, ветряных турбинах, батареях, электромобилях и в си-

стемах вооружений. 85% редкоземельных элементов поступают в США из Китая,

23

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 16-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

что даёт возможность контролировать поставки и парализовать при случае аме-

риканскую высокотехнологичные и оборонные отрасли.

4. Полупроводники. Несмотря на то что полупроводники были изобретены в

США, после десятилетий аутсорсинга, по данным американской Ассоциации

производителей полупроводников, доля современных мощностей по их произ-

водству, расположенных в США, сократилась с 37% в 1990 г. до 12% в настоящее

время, в основном потому, что правительства других стран инвестировали

крупные средства в стимулирование производства микросхем, а правительство

США - нет. Между тем федеральные инвестиции в исследования в области мик-

росхем в доле ВВП остались на прежнем уровне, в то время как другие страны

значительно увеличили инвестиции в исследования.

Для решения этих проблем Конгресс в июле 2022 г. инициировал, а 9 августа

президент Дж. Байден подписал закон «О создании полезных стимулов для про-

изводства полупроводников для Америки» (Creating Helpful Incentives to Produce

Semiconductors For America Act), или закон «О ЧИПС», или закон «О ЧИПС и

науке» (CHIPS Act; CHIPS and Science Act), включающий в себя гранты на произ-

водство полупроводников, инвестиции в исследования и инвестиционный нало-

говый кредит для производства микросхем. Эти инвестиции позволят создать

сотни тысяч рабочих мест, стимулировать инвестиции компаний-

производителей микросхем в США на сотни миллиардов долларов и обеспечить

более устойчивые цепочки поставок микросхем для ключевых отраслей про-

мышленности в США и для национальной безопасности [15].

5. Автомобильные запчасти. В 2021 г. США импортировали автозапчасти на

сумму 74 млрд долл. Китай входит в число крупнейших в мире поставщиков ав-

тозапчастей, отправив в 2018 г. на экспорт автомобильные детали и аксессуары

на сумму 34,8 млрд долларов.

6. Фармацевтические препараты. Америка находится в опасной зависимости от

лекарств из Индии и Китая, и любые ограничения их поставок станут катастро-

фой для больниц и клиник. 65% всех «активных фармацевтических ингредиен-

тов» поступают из Китая или Индии. Соединённые Штаты зависят от импорта

двух третей непатентованных лекарств, которые составляют 90% всех рецептов.

7. Аккумуляторы для электромобилей. США отстают от Китая и ЕС в производ-

стве ионно-литиевых батарей для электромобилей из-за ограниченного доступа

к важнейшим материалам, используемым в компонентах батарей. По закону

«О снижении инфляции» (Inflation Reduction Act), подписанному президентом

Байденом в августе 2022 г. [16], в разделе о стимулировании «чистой» энергии

предусмотрены значительные средства для новых аккумуляторных заводов, но,

если США хотят контролировать цепочку поставок, правительству придётся

развивать внутренние источники редкоземельных материалов и лития.

8. Критические металлы. Министерство внутренних дел, которое отвечает не

за общественную безопасность, а за использование федеральных земель и при-

родных ресурсов, определило 35 критических минералов, имеющих решающее

24

Толкачёв С.А. Фундаментальные векторы промышленной политики администрации Дж. Байдена…

Tolkachev, S.A. Fundamental Vectors of the Biden Administration’s Industrial Policy…

значение для национальной безопасности. К ним относятся импорт лития, ти-

тана, никеля, кобальта и марганца. США зависят от импорта почти 50 минера-

лов и металлов и на 100% зависят от импорта 18 из них [17].

ОСНОВНЫЕ ПРОГРАММЫ РЕИНДУСТРИАЛИЗАЦИИ БАЙДЕНОМИКИ

В первой половине президентства Дж. Байдена были приняты четыре чрез-

вычайно важных и долгосрочных закона, направленных на реиндустриализа-

цию: закон «Об американском плане спасения» (American Rescue Plan Act) от

11 марта 2021 г., закон «Об инвестициях в инфраструктуру и рабочие места»

(Infrastructure Investment an Job Act) 15 ноября 2021 г., закон «О создании полезных

стимулов для производства полупроводников для Америки» от 9 августа 2022 г.

и закон «О снижении инфляции» (Inflation Reduction Act) от 16 августа 2022 г. Все

они отличаются огромным количеством масштабных программ с общим объё-

мом расходов около 3,8 трлн долларов!

В законе «Об инвестициях в инфраструктуру и рабочие места» предусмот-

рены государственные инвестиции на сумму 1,2 трлн долл. [18], и правительство

к 15 ноября 2022 г. уже потратило более 185 млрд на 6 900 конкретных инфра-

структурных проектов во всех штатах. Это включает в себя запуск 2 800 проектов

по ремонту и замене мостов, 20,4 млрд долл. на улучшение общественного

транспорта, 4 млрд долл. на улучшение аэропортов и 9 млрд долл. на ремонт

устаревших систем водоснабжения, включая канализационные системы, трубы

и линии обслуживания. В закон «Об инвестициях…» была включена формули-

ровка «Строить Америку, покупать в Америке», которая обязывала «всё железо,

сталь, промышленные изделия и строительные материалы, используемые в ин-

фраструктурных проектах, производить в Соединённых Штатах. Администра-

ция Дж. Байдена превозносила эту часть нового закона и создала специальный

офис «Сделано в Америке» в попытке обеспечить реинвестирование денег нало-

гоплательщиков назад в американских рабочих и предприятия, когда это воз-

можно [19].

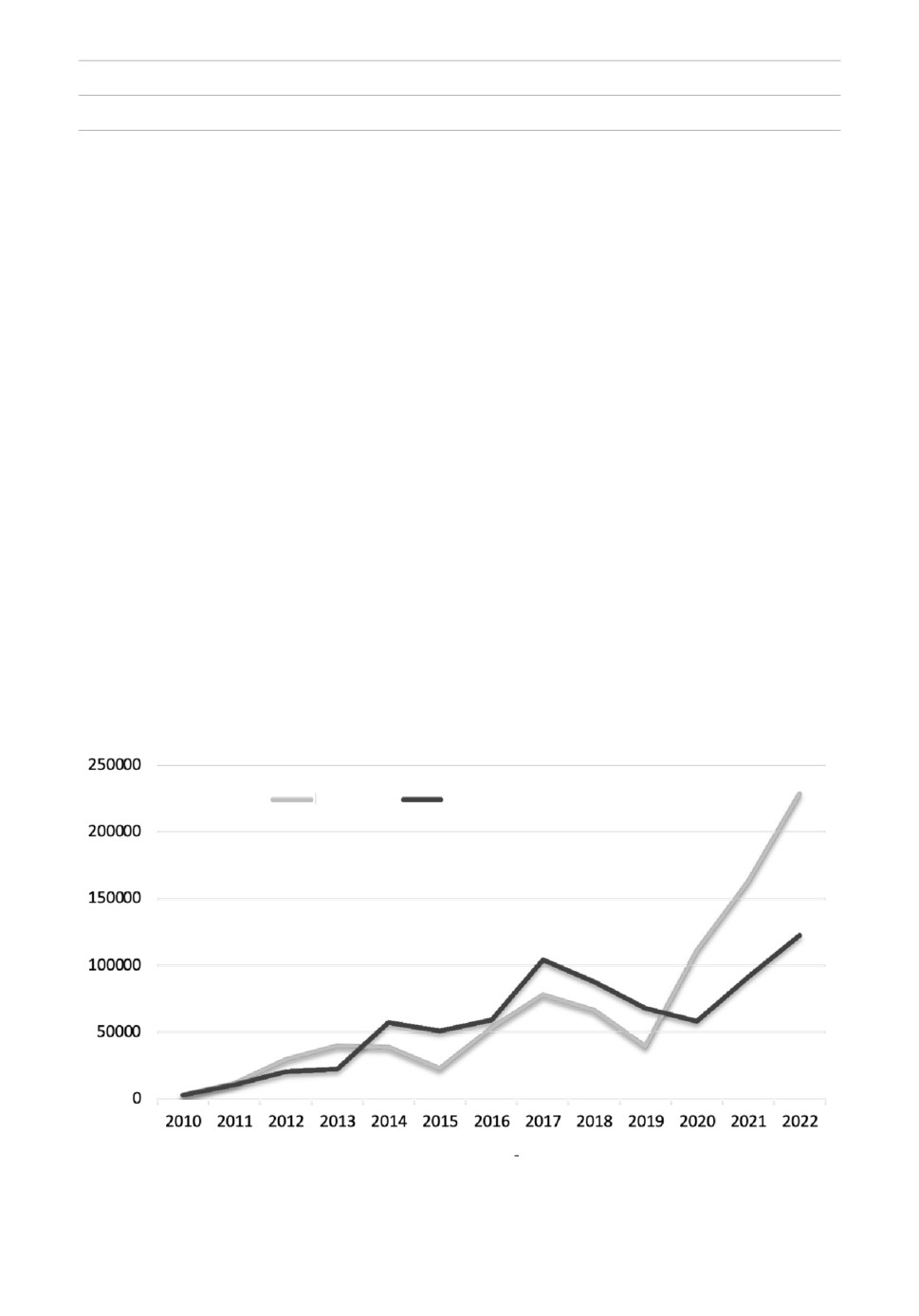

Согласно исследованию организации «Инициатива решоринга» в результате

первых шагов в русле этого закона в 2022 г на территории США было создано

рекордное количество 350 тыс. рабочих мест благодаря решорингу (230 тыс.) и

прямым зарубежным инвестициям (120 тыс.) по сравнению с 255 тыс. в 2021 г.

(рис. 3). Общее количество созданных рабочих мест с 2010 г. составило более чем

1,6 млн. Новые инвестиции в производство на территории США особенно вы-

росли в III квартале 2022 г. после того, как президент Байден принял вышепри-

ведённые законы.

Закон «О создании полезных стимулов для производства полупроводников

для Америки» состоит в основном из положений, взятых из закона «Об иннова-

циях и конкуренции» (United States Innovation and Competition) 2021 г. и его альтер-

нативы, закона «О конкуренции в Америке» (America COMPETES Act) , который

25

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 16-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Конгресс не смог согласовать летом 2022 г., но при этом вносит в них важные из-

менения и дополнения:

•

ассигнования в размере 52,7 млрд долл. в течение пяти лет для финанси-

рования грантов, займов, гарантий по займам и других программ по стимули-

рованию производства полупроводников в США;

•

новый 25%-ный налоговый кредит для инвестиций в предприятия по

производству полупроводников в США;

•

ограничения на расширение производственных мощностей в Китае. За-

конопроект включает новые положения «возврата», которые в целом запрещают

бенефициарам финансирования по этому закону и инвестиционного налогово-

го кредита расширять производство полупроводников в Китае в течение десяти

лет (за исключением производства устаревших чипов);

•

выделение 170 млрд долл. на программы НИОКР в течение пяти лет в

виде финансирования инициатив в области исследований и разработок в раз-

личных федеральных агентствах, что примерно соответствует положениям ука-

занных законов. Это включает в себя финансирование в размере 20 млрд долл.

для создания нового технологического управления в Национальном научном

фонде, которое будет предоставлять гранты для финансирования исследований

и разработок в таких областях, как искусственный интеллект, передовая энерге-

тика, хранение данных и робототехника [20].

Рисунок 3

Количество объявлений о новых рабочих местах благодаря решорингу

и прямым зарубежным инвестициям в США, 2010-2022 гг.

Решоринг

ПИИ

Reshoring Initiative 2022 Q3 Data Report. Available at:

26

Толкачёв С.А. Фундаментальные векторы промышленной политики администрации Дж. Байдена…

Tolkachev, S.A. Fundamental Vectors of the Biden Administration’s Industrial Policy…

Закон «О ЧИПС и науке» послужил мощнейшим катализатором уже наме-

тившихся процессов по воссозданию на территории США заводов по производ-

ству электронных микросхем.

Американская компания «Микрон» (Micron) планирует построить заводской

комплекс в городе Клей, штат Нью-Йорк. Первоначально компания потратит

20 млрд долл. на строительство своего первого завода, для которого, по её оцен-

кам, потребуется около 5 тыс. рабочих для строительства и около 3 тыс. произ-

водственных рабочих на начальном этапе. «Микрон» объявил, что средняя зара-

ботная плата на этих рабочих местах составит 100 тыс.долл., что почти вдвое

превышает текущий доход на душу населения в регионе (хотя компания не объ-

явила ожидаемую заработную плату для рабочих начального уровня). К

2045 году, если «Микрон» осуществит свою вторую фазу расширения, компания

ожидает, что на её предприятиях будет работать около 9 тыс. человек. По оцен-

кам анализа экономического воздействия, к 2055 г. эти рабочие места будут под-

держивать около 9 тыс. косвенных рабочих мест (работники, чьи работодатели

поставляют ключевые продукты и услуги для «Микрона») и 32 тыс. индуциро-

ванных рабочих мест (работники, чьи работодатели предоставляют местные

услуги в ответ на увеличение экономического спроса) [21].

Корпорация «Интел» (Intel) объявила в январе 2022 г. о крупнейших инве-

стициях в 20 млрд долл. на строительство двух заводов по производству микро-

схем в новом кампусе в центре штата Огайо недалеко от г. Колумбуса. В кампусе

может разместиться восемь заводов с общим объёмом инвестиций 100 млрд долл.

Корпорация начала строительство кампуса в сентябре и заявила, что завод будет

введён в эксплуатацию к середине десятилетия. На Западном побережье «Ин-

тел» расширяет свою площадку в г. Хиллсборо, штат Орегон, предусматривая

инвестиции в исследования и разработки на сумму 3 млрд долларов [22].

В отличие от «Интел» и «Микрон», «Тексас инструментс» (Texas Instruments),

базирующаяся в г. Далласе, штат Техас, предпочла остаться недалеко от своего

родного города для нового строительства. Компания объявила в ноябре о строи-

тельстве новой площадки в г. Шермане, штат Техас. Для строительства заводско-

го комплекса от двух до четырёх сборочных площадок в расчёте на 3 тыс. рабо-

чих мест потребуется до 30 млрд долл. инвестиций [23].

Даже «престарелый» электронный гигант корпорация Ай-би-эм (IBM) вклю-

чилась в гонку по «микросхемной» реиндустриализации Америки. Компания из

Нью-Йорка объявила, что потратит 20 млрд долл. на свой завод в г. Покипси,

штат Нью-Йорк, в долине реки Гудзон, к северу от «Большого яблока». Ай-би-эм

не объявила, сколько новых рабочих мест создадут новые инвестиции, сейчас на

заводе работает не менее 7500 человек [24].

Рост внутреннего производства полупроводников в США привлёк несколько

крупных иностранных технологических компаний. Объявив о планах строи-

тельства в 2021 г. завода стоимостью 17 млрд долл. недалеко от г. Остина, штат

Техас, южнокорейская «Самсунг электроникс» (Samsung Electronics Co.) подала

27

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 16-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

заявки на налоговые льготы для дальнейшего строительства, что свидетельству-

ет о её заинтересованности в потенциальном расширении проекта [25].

Тайваньская «Семикондактор менюфекчуринг» (Semiconductor Manufacturing

Co.) 6 декабря 2022 г. подтвердила начало строительства второго завода стоимо-

стью 20 млрд долл. в г. Финикс, штат Аризона, которое будет производить со-

временные полупроводниковые компьютерные чипы. Общий объём инвести-

ций в Аризоне достиг 40 млрд долл. Два завода непосредственно в компании

создадут 4 500 рабочих мест и будут производить более 600 тыс. плат в год. Об-

щая сумма инвестиций в 40 млрд долл. является крупнейшей прямой иностран-

ной инвестицией в истории штата Аризона. Компания подтверждает, что она

потратит на производство чипов в США около 40 млрд долл. из запланирован-

ных 100 млрд долл. глобальных инвестиций в чипы. Председатель совета дирек-

торов, доктор Марк Лю сказал, что «после завершения строительства заводской

комплекс в Аризоне станет самым экологичным полупроводниковым производ-

ством в Соединённых Штатах, выпускающим самые передовые в стране полу-

проводниковые технологии...» [26].

В целом, по данным «Семикондактор индастри ассосиэйшн» (Semiconductor

Industry Association), за последние два года производители полупроводников объ-

явили о почти 200 млрд долл. новых инвестиций на следующее десятилетие.

Параллельно с развёртыванием производства микропроцессоров на терри-

тории США Министерство торговли 15 декабря 2022 г внесло в чёрный список

36 китайских компаний, включая ведущих производителей передовых компью-

терных чипов, строго ограничив их доступ к американским технологиям, что

делает практически невозможным для них законное приобретение, прямо или

косвенно, технологий производства полупроводников в США, разработок и дру-

гой интеллектуальной собственности, снижает их производственный потенциал.

Этот шаг, который коснулся производителей полупроводников «Кембрикон»

(Cambricon) и «Янцзы мемори технолоджиз» (Yangtze Memory Technologies), был

направлен на ограничение «усилий Китая по получению и использованию пе-

редовых технологий, включая искусственный интеллект, для его усилий по мо-

дернизации вооружённых сил и действий, связанных с нарушением прав чело-

века» [27].

РЕГИОНАЛЬНАЯ НАПРАВЛЕННОСТЬ ПРОМЫШЛЕННОЙ ПОЛИТИКИ

Помимо беспрецедентного исторического масштаба принятых законов в

том, что касается объёмов финансирования, три из них - «Об инвестициях в

инфраструктуру и рабочие места», «Об американском плане спасения» и

«О ЧИПС и науке» - имеют отчётливый региональный характер, то есть наце-

лены на гармоничное развитие депрессивных территорий. Поэтому исследова-

тели Брукингского института [28] предлагают называть такой подход «местной»

(place-based) промышленной политикой.

28

Толкачёв С.А. Фундаментальные векторы промышленной политики администрации Дж. Байдена…

Tolkachev, S.A. Fundamental Vectors of the Biden Administration’s Industrial Policy…

Они выявили 19 конкретных программ местной промышленной политики,

содержащихся в трёх указанных выше законах. Что касается закона «О сниже-

нии инфляции», то, хотя он и содержит значительные расходы на промышлен-

ную политику, он не имеет региональной направленности. Эти 19 программ,

преследуют различные цели, включая расширение американского производства

полупроводников; создание региональных «инновационных центров» и «инно-

вационных двигателей» для развития технологий и создания рабочих мест; и

финансирование региональных усилий по масштабированию развивающихся

технологий чистой энергии. В общей сложности на эти программы приходится

77,4 млрд долл. расходов до 2027 г., что составляет 2,3% общей стоимости, зало-

женной в трёх законах.

Чтобы оценить затраты на текущую региональную политику в исторической

перспективе, отметим, что две старейшие крупнейшие национальные програм-

мы подобного рода - Развитие долины Теннеси (TVA) и Региональная комиссия

Аппалач (ARC) - достигли максимального уровня расходов в 9 млрд долл. и

10 млрд долл.(в долларах 2022 года) соответственно за пятилетние периоды в

1950-х и 1960-х годах. Это говорит о том, что новый всплеск региональной про-

мышленной политики является превосходящим две наиболее значительные

программы страны в послевоенный период.

На пять из 19-ти программ приходится 82% расходов: Фонд «ЧИПС для

Америки», Региональные центры технологий и инноваций, Региональные цен-

тры чистого водорода и Региональные двигатели инноваций / Ускоритель пе-

ревода (финансирование которых объединено в закон «О ЧИПС»).

Таким образом, администрация Дж. Байдена возрождает региональную

промышленную политику после 40 лет, в течение которых федеральное прави-

тельство неохотно занималось ею за пределами оборонного сектора. Отчасти это

возрождение связано с необходимостью принимать чрезвычайные меры для пе-

реосмысления рушащихся глобальных цепочек поставок, противодействия рас-

тущей экономической мощи Китая и решения проблемы экзистенциальной

опасности изменения климата.

Региональная направленность промышленной политики заключается том,

что в отличие от обычных государственных программ, которые могут иметь гео-

графически сконцентрированные побочные эффекты, настоящая местная про-

мышленная политика, ориентированная на конкретные регионы, сознательно

направлена на развитие местных сообществ, когда происходит взаимодействие с

потребностями людей и отраслей, используется «восходящая» энергия местных

талантов, сетей, кластеров, институтов и экосистем.

ЗАКЛЮЧЕНИЕ

Итак, первая половина президентского срока демократической администра-

ции Дж. Байдена ознаменовалась чётким креном в сторону реиндустриализации

29

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 16-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

и промышленной политики за счёт беспрецедентных государственных про-

грамм на астрономические суммы. Байденомика целенаправленно осуществляет

классическую промышленную политику, под которой подразумеваются госу-

дарственные усилия по стимулированию экономических преобразований путём

вмешательства в конкретные отрасли, направленные на смещение экономики от

низкопроизводительных к более высокопроизводительным видам деятельности.

Вопросы поддержания макрофинансовой стабильности, соблюдения бюд-

жетной дисциплины и опасения «перегрева экономики», возникающие в ходе

таких масштабных государственных инвестиционных программ и столь попу-

лярные в российском официальном экономическом дискурсе, остаются за бор-

том официального курса.

Не принимаются во внимание и традиционные неолиберальные высказыва-

ния против промышленной политики о том, что государство в отличие от част-

ного бизнеса плохо выбирает приоритеты и неэффективно расходует деньги,

поскольку в капиталистической экономике только рынок должен решать, какие

технологии будут процветать. Эти догмы на фоне оглушительных успехов Ки-

тая, Южной Кореи и других стран, которые за счёт именно государственного

финансирования вытесняют США с технологического олимпа, в настоящее вре-

мя звучат неубедительно.

Разумеется, потребуется определённый срок, возможно не менее десятиле-

тия, чтобы оценить, насколько эффективными оказались принятые сегодня эпо-

хальные программы промышленной политики. Но для США в нынешнем по-

ложении наименее проигрышным вариантом стратегии будет проявление лю-

бой государственной промышленной политики вместо отсутствия оной!

ИСТОЧНИКИ

1. Robert Schoenberger. Is a Bidenomics Manufacturing Policy in Progress? In-

dustry Week, Sept. 19, 2022.Available at:

manufacturing-policy-in-progress (accessed 15.01.2023).

Economy. Industry Week, Oct. 6, 2022. Available at:

policy/article/21252236/how-the-financialization-of-america-hurt-workers-and-the-

economy (accessed 15.01.2023).

3. Robert Reich. Manufacturing Jobs Are Never Coming Back. Forbes, May 28,

2009.

4.

Robert Atkinson. Why the 2000s Were a Lost Decade for American Manufac-

turing. Industry Week, March 14, 2013. Available at:

30

Толкачёв С.А. Фундаментальные векторы промышленной политики администрации Дж. Байдена…

Tolkachev, S.A. Fundamental Vectors of the Biden Administration’s Industrial Policy…

5. William Nordhaus. The Sources of the Productivity Rebound and the Manu-

facturing Employment Puzzle. Working Paper 11354. NBER, May 2005.

6. Carl Benedikt Frey & Michael Osborne. The Future of Employment: How sus-

ceptible are jobs to computerisation? Working Paper. Oxford Martin School, Sept. 17,

2013.

7. Ljubica Nedelkoska, Glenda Quintini. Automation, skills use and training.

OECD Social, Employment and Migration. Working Papers No. 202, 14 March 2018.

8. Robert Atkinson. Nine Years on, Predicted AI Job Loss Hasn't Happened. In-

dustry Week. Oct. 4, 2022.Available at:

cessed 15.01.2023).

9. Nela Richardson. MainStreet Macro: The labor market’s winning streak still

has legs - for now. ADP Research Institute. December 05, 2022. Available at:

10. Gary P. Pisano, Willy Shih. Producing Prosperity: Why America Needs a Manu-

facturing Renaissance, Harvard Business Review Press, Boston, Mass, 2012, 192 р.

11. Robert Atkinson. Is the United States Really One of the Most Competitive

Economies in the World? No. ITIF. July 18, 2022. Available at:

12. David Autor, David Dorn, Gordon Hanson. On the Persistence of the China

Shock. BPEA Conference Drafts, September 9, 2021, Available at:

13. Tyler Carr, and other authors. Delivering the US manufacturing renaissance.

McKinsey Insights. August 29, 2022. Available at:

14. Record 310,700 Robots in United States' Factories - IFR reports. Oct 28, 2021.

15. SIA Applauds Enactment of CHIPS Act. Semiconductor Industry Association.

16. By the numbers: The Inflation Reduction Act. The White House. August 15,

15.01.2023).

17. Michael Collins. Are We Ready for Reindustrialization? Industry Week, Dec. 1,

31

ОРИГИНАЛЬНЫЕ СТАТЬИ / ORIGINAL PAPERS

2023; 4: 16-33

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

(accessed 15.01.2023).

18. Biden signs the $1 trillion bipartisan infrastructure bill into law. NPR. No-

19. Elizabeth Brotherton-Bunch. No. 5 Manufacturing Story of 2022: America Fi-

nally Begins Rebuilding its Infrastructure. Alliance for American Manufacturing.

(accessed 15.01.2023).

20. President Biden Signs CHIPS and Science Act into Law. White & Case LLP. 12

21. Joseph Parilla, Xavier de Souza Briggs, and Mark Muro. In Central New York,

a test of the CHIPS and Science Act’s promise for economic revitalization. The Brook-

ings Institution. January 12, 2023. Available at:

22. Intel to Invest $20B in Ohio for Chip Plants. Industry Week. Jan. 21, 2022.

23. Texas Instruments to Build New Chip Manufacturing Campus in Sherman,

Texas. Industry Week. Nov. 19, 2021. Available at:

15.01.2023).

24. IBM Announces $20 Billion in New Investments in New York State. Industry

25. Samsung Announces $17 Billion Semiconductor Fab in Taylor, Texas: Com-

pany Confirms. Industry Week. Nov. 23, 2021. Available at:

26. Updated: Semiconductor Equipment Maker Entegris Investing $600M in Colo-

rado. Industry Week. Dec. 21, 2022. Available at:

27. US Places Chinese Chipmakers on Trade Blacklist. Industry Week. Dec. 15,

32

Толкачёв С.А. Фундаментальные векторы промышленной политики администрации Дж. Байдена…

Tolkachev, S.A. Fundamental Vectors of the Biden Administration’s Industrial Policy…

28. Mark Muro, Robert Maxim, Joseph Parilla, and Xavier de Souza Briggs Break-

ing down an $80 billion surge in place-based industrial policy. The Brookings Institu-

ЛИТЕРАТУРА

Толкачёв С.А. Промышленная политика и решоринг: байденомика сменяет

трампономику. США & Канада: экономика - политика - культура. - 2022. №1, C. 21-

38. DOI: 10.31857/S2686673022010023

REFERENCES

Tolkachev S.A. Promyshlennaia politika i reshoring: baidenomika smeniaet tram-

ponomiku [Industrial Policy and Reshoring: Bidenomics Replaces Trumponomics] (In

Russ.). USA & Canada: economics, politics, culture. 2022; 52(1):21-38.

DOI: 10.31857/S2686673022010023

ИНФОРМАЦИЯ ОБ АВТОРЕ / INFORMATION ABOUT THE AUTHOR

ТОЛКАЧЁВ Сергей Алексан-

Sergei A. TOLKACHEV, Doctor Sci.

дрович, доктор экономических

(Economics), professor, First Deputy Head

наук, профессор, первый замести-

of the Economic Theory Department, Fi-

тель руководителя Департамента

nancial University under the Government

экономической теории Финансо-

of the Russian Federation.

вого университета при Правитель-

49 Leningradsky Prospekt,

125993,

стве Российской Федерации.

Moscow, Russian Federation.

Российская Федерация 125993,

Москва, Ленинградский проспект,

49.

Статья поступила в редакцию / Received 17.01.2023

Поступила после рецензирования / Revised 30.01.2023.

Статья принята к публикации / Accepted 02.02.2023.

33