Богаевская О.В. Рынок труда США: тенденции и вызовы

Bogaevskaya, O.V. The U.S. Labor Market: Trends and Challenges

УДК: 331.5, 338.2

DOI: 10.31857/S2686673023080023

EDN: IFZHRA

Рынок труда США: тенденции и вызовы

О.В. Богаевская

Национальный исследовательский институт мировой экономики

и международных отношений имени Е.М. Примакова

Российской академии наук (ИМЭМО РАН).

Российская Федерация, 117997, Москва, ул. Профсоюзная, д. 23.

Scopus Author ID: 57207853932 РИНЦ ID: 733209

Резюме: Американский рынок труда быстро преодолел последствия пандемии и

кризиса 2020 года. Уровень безработицы вернулся к низким докризисным значениям, а

количество вакансий почти в два раза превышает численность безработных. Дефицит

рабочей силы наблюдается почти во всех отраслях и среди всех категорий работников.

Шоковое воздействие кризиса ускорило некоторые назревшие процессы, что привело к

долгосрочным структурным изменениям. Это, прежде всего, снижение доли экономиче-

ски активного населения в результате массового досрочного выхода на пенсию и рост

удалённой работы. Благоприятная ситуация на рынке труда даёт возможность ФРС про-

водить жёсткую монетарную политику для борьбы с инфляцией.

Ключевые слова: экономика США, рынок труда, безработица, пандемия, удалённая

работа, рецессия 2020 года

Для цитирования: Богаевская О.В. Рынок труда США: тенденции и вызовы. США

& Канада: экономика, политика, культура. 2023; 53 (8): 17-26.

DOI: 10.31857/S2686673023080023

EDN: IFZHRA

The U.S. Labor Market: Trends and Challenges

Oksana V. Bogaevskaya

Primakov National Research Institute of World Economy and International Relations,

Russian Academy of Sciences.

23, Profsoyuznaya St., Moscow, 117997, Russian Federation.

Scopus Author ID: 57207853932 РИНЦ ID: 733209

ORCID: 0000-0003-2127-0475

Abstract: The U.S. labor market quickly overcame the effects of the pandemic and 2020 recession.

The unemployment rate has returned to its low pre-crisis levels, and the number of vacancies is almost

twice the number of the unemployed. The key feature of the U.S. labor market is labor shortage in almost

all industries and among all categories of workers. The shock of the pandemic recession accelerated some

imminent processes, which led to long-term structural changes. This includes a decrease in labor force

participation rate, mainly as a result of large-scale excess retirements, and an increase in telework. The

favorable situation in the labor market enables the Fed to conduct tight monetary policy.

Keywords: U.S. economy, labor market, unemployment, pandemic, telework, COVID-19 recession

For citation: Bogaevskaya O.V. The U.S. Labor Market: Trends and Challenges. USA

& Canada: Economics, Politics, Culture.

2023;

53

(8):

17-26.

DOI: 10.31857/S2686673023080023

EDN: IFZHRA

17

ВНУТРЕННИЕ ВЫЗОВЫ ЭКОНОМИКЕ США / DOMESTIC CHALLENGES TO THE U.S. ECONOMY

2023; 8: 17-26

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

ВВЕДЕНИЕ

Кризис 2020 г. стал сильнейшим шоком для американской экономики и

рынка труда. Буквально в течение месяца работы лишились около 20 млн

человек. Но ещё более необычным стало быстрое восстановление спроса и

падение уровня безработицы. Сейчас, на фоне высокой инфляции и замед-

ления динамики ВВП, именно стабильно благополучный рынок труда США (в

частности, низкий уровень безработицы) позволяет ФРС проводить ужесточение

монетарной политики и повышать целевой уровень ставки по федеральным

фондам.

После кризиса 2020 г. на рынке труда США произошли существенные изме-

нения. С одной стороны, это было связано с ускорением тех процессов, которые

так или иначе зрели в экономике; с другой стороны, появились новые факторы,

связанные с пандемией. Некоторые изменения были временными, но часть из них

оказала влияние на формирование новой ситуации на рынке труда. В частности,

речь идёт об изменении спроса и предложения, что привело к дефициту рабочей

силы почти во всех отраслях, а также о росте числа работающих дистанционно.

ПОСТКРИЗИСНЫЕ ИЗМЕНЕНИЯ НА РЫНКЕ ТРУДА США

Рынок труда удивительно быстро восстановился после кризиса 2020 г., и в не-

которых аспектах ситуация сейчас даже более благоприятная, чем была до кризи-

са. Многие характеристики рынка труда вернулись к докризисному уровню. Без-

работица через два года после пикового значения 14,7%, зафиксированного в ап-

реле 2020 г., вновь достигла 3,5-3,6% - рекордно низкого за 50 лет уровня начала

2020 г. Это гораздо быстрее, чем после «великой рецессии» 2008-2009 гг., когда на

восстановление с пика (10%) до докризисного уровня (4,5%) понадобилось около

семи лет. Число занятых в американской экономике превысило докризисный уро-

вень (159 млн) в декабре 2022 г. и продолжает увеличиваться, достигнув в марте

2023 г. 160,9 млн человек. Численность безработных приблизилась к докризисно-

му уровню (5,7 млн) в середине 2022 г. В марте 2023 г. зафиксирован самый низкий

в истории США уровень безработицы среди афроамериканцев - 5%.

C 2020 г. несколько раз менялось соотношение количества безработных и ва-

кансий. До кризиса, в феврале 2020 г., число вакансий превышало количество

безработных: на одного безработного приходилось 1,2 вакансии. В апреле 2020 г.

это соотношение резко поменялось: теперь число безработных почти в 5 раз

превышало количество вакансий (см. табл. 1). С начала 2021 г. начался быстрый

рост числа вакансий и сокращение количества безработных. В мае 2021 г. число

вакансий вновь превысило количество безработных, а к началу 2022 г. на каждо-

го безработного приходились уже две вакансии. Двукратное превышение числа

вакансий над количеством безработных сохранялось в течение всего 2022 г., по-

сле чего разрыв немного уменьшился, и в феврале 2023 г. на одного безработно-

18

Богаевская О.В. Рынок труда США: тенденции и вызовы

Bogaevskaya, O.V. The U.S. Labor Market: Trends and Challenges

го приходилось 1,7 вакансии. В том же феврале число вакансий в американской

экономике упало ниже 10 млн в первый раз за почти два года.

Таким образом, на американском рынке труда сложилось превышение спро-

са над предложением, не характерное для докризисной экономики. Наблюдает-

ся дефицит рабочей силы, причём как среди высококвалифицированных, так и

среди низкоквалифицированных работников. При этом сохраняются структур-

ные несоответствия между спросом и предложением, дополнительно осложня-

ющие компаниям поиск сотрудников нужной специальности и квалификации.

Ситуация отличается в разных отраслях, но наибольший дефицит рабочей силы

имеется в отраслях, сильнее других пострадавших во время кризиса. Такие от-

расли, как производство товаров длительного пользования, оптовая и розничная

торговля, специализированные профессиональные, деловые и финансовые

услуги, досуговый и гостиничный бизнес, образование и здравоохранение ис-

пытывают сильную нехватку рабочей силы. Так, даже если бы все безработные с

опытом работы в производстве товаров длительного пользования получили ра-

боту, отрасль закрыла бы только 44% имеющихся на сегодняшний день вакан-

сий. В то же время в строительстве сейчас больше безработных, чем вакансий [1].

В американских компаниях не ожидают снижения занятости в ближайшее вре-

мя. В январе - феврале 2023 г. некоммерческой исследовательской организацией

Conference Board был проведён опрос 172 менеджеров по персоналу, который лёг в

основу индекса уверенности Conference Board CHRO Confidence Index. Согласно опросу,

ожидают роста или стабилизации занятости в течение ближайших шести месяцев

75% менеджеров. При этом в 45% компаний за предыдущие шесть месяцев произо-

шло численное увеличение персонала, а в 14% компаний - сокращение персонала.

Каждый пятый опрошенный ожидает уменьшения показателя удержания сотруд-

ников, то есть роста увольнений, 45% опрошенных, наоборот, ожидают рост показа-

теля удержания, 36% не ожидают изменений. Индекс уверенности Conference Board

CHRO Confidence в первом квартале 2023 г. достиг 57 (значение более 50 указывает на

большее число положительных, чем отрицательных ответов) [2].

О дефиците рабочей силы свидетельствуют и данные опроса Бюро трудовой

статистики США. Согласно опросу, 7% всех частных компаний потребовалось более

30 дней, чтобы заполнить хотя бы одну вакансию. Среднее время поиска работни-

ков различается по отраслям, и больше трудностей испытывают отрасли, которые

сильнее других пострадали во время кризиса. К отраслям с наибольшей долей ком-

паний, ищущих сотрудников более 30 дней, относятся гостиничный и ресторанный

бизнес (14,9%), здравоохранение и социальная помощь (12,3%) и обрабатывающая

промышленность (11,1%). Отрасли с наименьшей долей компаний, ищущих со-

трудников более 30 дней - природные ресурсы и добывающая промышленность

(3,9%), информационная (4,1%) и финансовая деятельность (4,4%) [3].

На то, что рынок труда США сейчас является «рынком работника», а не

«рынком работодателя», указывает и большое количество увольнений по соб-

ственному желанию. В 2022 г. более 50 млн человек уволились по собственному

желанию, что на 20% больше, чем в докризисном 2019 г. Многие работники в

19

ВНУТРЕННИЕ ВЫЗОВЫ ЭКОНОМИКЕ США / DOMESTIC CHALLENGES TO THE U.S. ECONOMY

2023; 8: 17-26

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

низкооплачиваемых сервисных отраслях (ресторанный и гостиничный бизнес,

розничная торговля), больше всех пострадавшие во время кризиса, не хотят ра-

ботать как раньше, то есть много и за низкую зарплату, поэтому они ищут луч-

шие рабочие места. Это явление получило название «великое увольнение» (The

Great Resignation). Значительная часть этих увольнений происходит по причине

того, что найдена более хорошая работа. Число увольнений по собственному

желанию значительно превышает число увольнений по инициативе работода-

теля: в марте 2023 г. уволились по собственному желанию 4 млн человек, по

инициативе работодателя - 1,5 млн человек. В тот же месяц было принято на

работу 6,2 млн человек. Таким образом, на американском рынке труда происхо-

дит масштабное перемещение рабочей силы.

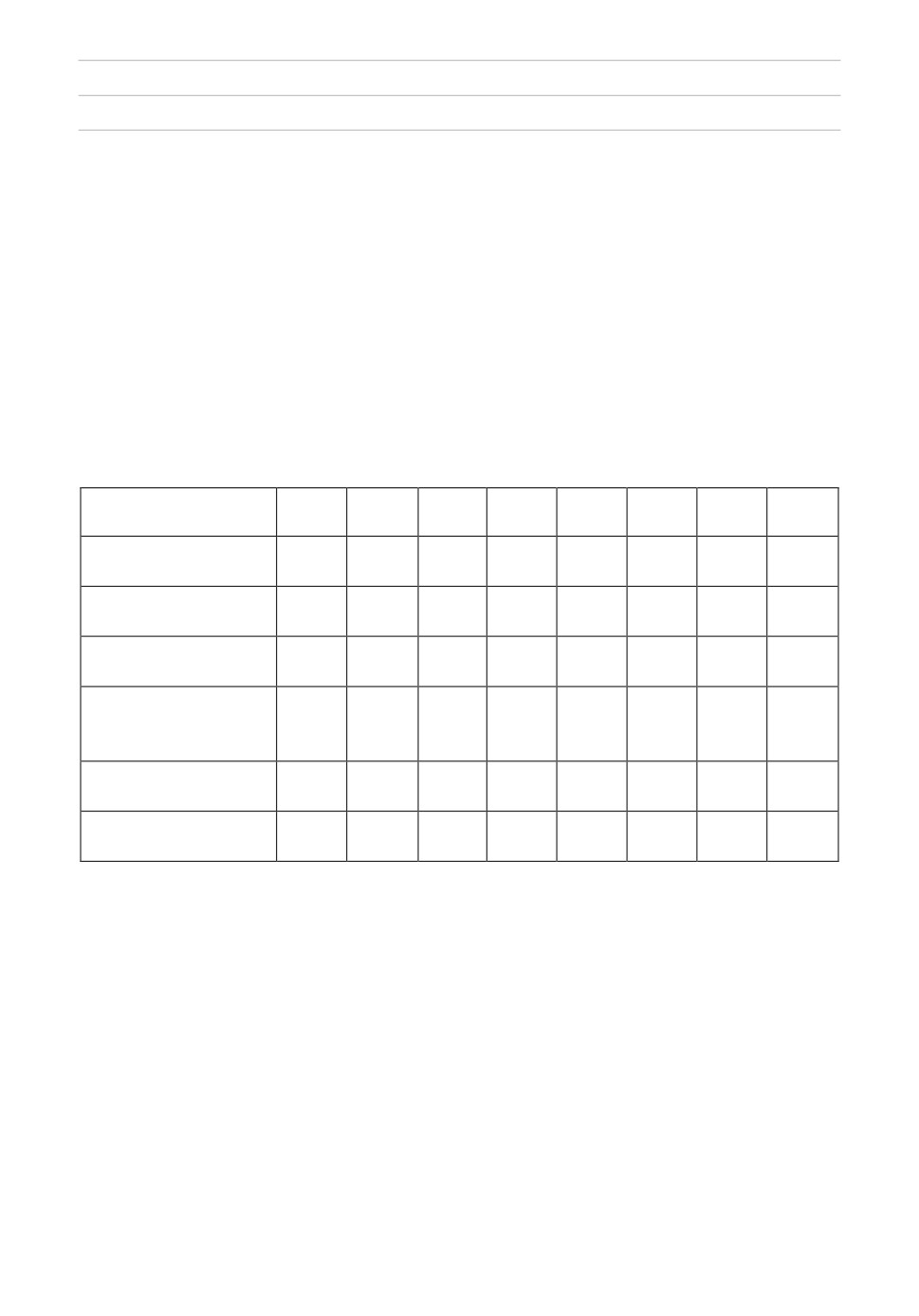

Таблица 1

Основные показатели рынка труда

Годы

Фев.

Апр.

Янв.

Июнь

Дек.

Июнь

Дек.

Март

2020

2020

2021

2021

2021

2022

2022

2023

Уровень

3,5

14,7

6,3

5,9

3,9

3,6

3,5

3,5

безработицы (%)

Число

5,7

23,1

10,2

9,5

6,3

5,9

5,7

5,8

безработных (млн)

Число вакансий

7,0

4,7

7,2

10,1

11,8

11,0

11,2

9,9*

(млн)

Доля экономиче-

63,3

60,1

61,3

61,7

62,0

62,2

62,3

62,6

ски

активного

населения (%)

Доля занятых в

61,1

51,3

57,5

58,0

59,5

59,9

60,1

60,4

населении (%)

Доля работающих

н/д

35,4**

23,2

14,4

11,1

7,1

5,2***

н/д

дистанционно (%)

* февраль 2023 г.; ** май 2020 г.; *** сентябрь 2022 г.

U.S. Bureau of Labor Statistics.

СНИЖЕНИЕ ДОЛИ ЭКОНОМИЧЕСКИ АКТИВНОГО НАСЕЛЕНИЯ

Одной из причин дефицита рабочей силы на рынке труда США стало сни-

жение доли экономически активного населения. Этот показатель, в принципе,

имеет долгосрочную тенденцию к снижению. В 2000 г. доля экономически ак-

тивного населения составляла около 67%, а перед кризисом в феврале 2020 г. -

63,3%. За три года, прошедшие с начала кризиса, доля экономически активного

населения, в отличие от других показателей рынка труда, так и не достигла

предкризисного уровня. На пике кризиса в апреле 2020 г. она упала до 60,1%, а в

марте 2023 г. составляла только 62,6%.

В апреле 2020 г. размер американской рабочей силы резко уменьшился - на 8 млн

человек. Несмотря на то, что абсолютный размер экономически активного населения

20

Богаевская О.В. Рынок труда США: тенденции и вызовы

Bogaevskaya, O.V. The U.S. Labor Market: Trends and Challenges

постепенно увеличивался и превысил предкризисный уровень (164,5 млн) в августе

2022 г., а в марте 2023 г. достиг 166,7 млн, это все равно на 1,8 млн человек меньше, чем

расчётный размер рабочей силы без воздействия кризиса 2020 года [4].

Существуют объективные долгосрочные факторы, действующие в направ-

лении снижения экономически активного населения. Прежде всего, это демо-

графические причины (старение населения и выход на пенсию многочисленно-

го поколения беби-бумеров, то есть родившихся в 1946-1964 гг.), а также прово-

дившаяся в последние десятилетия недружественная к мигрантам иммиграци-

онная политика. Однако шоковое воздействие «ковидного» кризиса 2020 г. усу-

губило действие этих объективных факторов.

В связи с пандемией американская иммиграционная политика стала ещё

жёстче, практически закрыв возможности притока как низкоквалифицирован-

ной, так и высококвалифицированной рабочей силы из-за рубежа. Кроме того,

некоторые категории работников лишились работы во время пандемии и не

вернулись на рынок труда после кризиса. Во-первых, это американцы старшего

возраста, которые из-за кризиса вышли на пенсию раньше, чем планировали.

Некоторые из них преждевременно потеряли работу и решили уйти на пенсию,

другие ушли с работы из-за боязни заболеть ковидом. По оценке ФРС, с начала

кризиса до августа 2021 г. более 2,4 млн американцев ушли на пенсию досрочно

из-за ковида и уже не вернутся в ряды рабочей силы [5]. Согласно другому ис-

следованию [6], в октябре 2022 г. доля пенсионеров в населении США была по-

чти на 1,5 п.п. выше докризисного уровня, что в абсолютных значениях означало

более 3,5 млн человек. Больше половины этого увеличения пришлось на случаи

выхода на пенсию, которые бы не состоялись при отсутствии пандемии. Таким

образом, резкий и незапланированный рост числа пенсионеров стал основной

причиной низкого уровня доли экономически активного населения.

Во-вторых, многие родители, особенно женщины, вынужденно оставляли работу

из-за закрытия школ и детских садов, и часть из них не вернулась на рынок труда. По-

скольку большинство работников детских дошкольных учреждений - женщины, со-

здавался порочный круг, когда из-за нехватки персонала закрывались детские сады, а

их сотрудницы не могли выйти на работу из-за закрытия детских учреждений.

В-третьих, многие низкооплачиваемые работники и безработные получили суще-

ственные выплаты в рамках беспрецедентного пакета государственных стимулирую-

щих выплат. В частности, только на выплату трёх траншей прямых выплат работаю-

щим американцам в 2020-2021 гг. было израсходовано более 800 млрд долл. федераль-

ных средств. Были существенно увеличены размеры пособий по безработице и упро-

щён доступ к их получению. Масштабная государственная помощь привела к росту

доходов американцев, особенно малооплачиваемых категорий и семей с низкими до-

ходами. Во время выплат траншей «вертолётных денег» во втором квартале 2020 г. и в

первом квартале 2021 г. реальные располагаемые доходы населения выросли на 46,5 и

52,4% соответственно. В сочетании с вынужденной безработицей или переходом на

удалённую работу рост благосостояния за счёт федеральных выплат привёл к умень-

шению стимулов работать и даже искать работу. Сюда же примыкает четвёртая катего-

21

ВНУТРЕННИЕ ВЫЗОВЫ ЭКОНОМИКЕ США / DOMESTIC CHALLENGES TO THE U.S. ECONOMY

2023; 8: 17-26

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

рия людей - это те, которые вынужденно оставили работу или перешли на дистанци-

онную работу в период пандемии, и за это время пересмотрели взгляды на свой образ

жизни и переосмыслили свою карьерную траекторию. Сыграли свою роль и такие

факторы, как рост цен на недвижимость, в результате которого увеличилось благосо-

стояние многих домовладельцев, а также уменьшение расходов в связи с работой из

дома. Многие прекратили поиски работы и нашли иные способы решать свои финан-

совые проблемы - например, путём снижения потребностей, перехода к одному рабо-

тающему в семье или получению инвестиционного дохода.

О реорганизации рынка труда после пандемии косвенно свидетельствует и рез-

кий рост числа вновь создаваемых компаний. С лета 2020 г. их число выросло более

чем на треть. Если до пандемии в месяц регистрировалось около 300 тыс. новых ком-

паний, то с лета 2020 г. стабильно регистрируется 400 и больше новых компаний каж-

дый месяц [7]. Таким образом, последствия пандемии и рецессии 2020 г. усугубили

историческую тенденцию сокращения доли экономически активного населения.

Таблица 2

Уровни инфляции и безработицы

2021 г.

2022 г.

2023 г.

март

июнь

декабрь

март

июнь

сентябрь

декабрь

март

Индекс

2,6

5,4

7,0

8,5

9,1

8,2

6,5

5,0

CPI*

Уровень

безрабо-

6,1

5,9

3,9

3,6

3,6

3,5

3,5

3,5

тицы

* по сравнению с тем же месяцем годом ранее.

U.S. Bureau of Labor Statistics.

НИЗКАЯ БЕЗРАБОТИЦА И БОРЬБА С ИНФЛЯЦИЕЙ

Стабильный рынок труда позволяет ФРС проводить ужесточение монетарной

политики с целью снижения уровня инфляции, в частности путём повышения це-

левого уровня ставки по федеральным фондам. В 2022 г. целевой уровень ставки

повышался семь раз, за три месяца 2023 г. - два раза, и был поднят с 0-0,25% в начале

2022 г. до 4,75-5,0% в марте 2023 г. Жёсткая монетарная политика начинает давать

свои результаты (см. табл. 2). Однако превышение спроса над предложением на

рынке труда может привести к росту номинальных зарплат, а значит, издержек

производства, что может запустить спираль «зарплаты - цены». ФРС отслеживает

темпы роста заработной платы, и в настоящее время они не превышают уровень

инфляции. В марте 2023 г. среднечасовая заработная плата выросла на 4,2% по

сравнению с годом ранее, что является самым низким ростом с июня 2021 г. Ситуа-

ция на рынке труда пока даёт возможности ФРС для дальнейшего подъёма ставки.

22

Богаевская О.В. Рынок труда США: тенденции и вызовы

Bogaevskaya, O.V. The U.S. Labor Market: Trends and Challenges

РОСТ УДАЛЁННОЙ РАБОТЫ - РЕЗУЛЬТАТ ПАНДЕМИИ

Ещё одним существенным изменением на рынке труда США после кризиса

2020 г. стал заметный рост доли удалённой работы. Технические предпосылки

для перехода многих работников на дистант существовали и раньше, но во вре-

мя пандемии произошёл качественный переход к массовой дистанционной ра-

боте. Хотя спустя три года количество работающих дистанционно существенно

снизилось, многие компании, имевшие возможность на практике оценить до-

стоинства и недостатки этого вида занятости, сохранили удалённую работу для

всех или части своих сотрудников. Весной 2020 г. Бюро трудовой статистики

США начало собирать ежемесячные данные о численности работающих ди-

станционно: туда включались все, кто работал онлайн или из дома из-за панде-

мии хотя бы несколько дней в течение четырёх недель до даты опроса. В мае

2020 г., когда были собраны первые данные, доля работающих дистанционно

составила 35,4% всех занятых. В сентябре 2022 г. публикация этого показателя

была прекращена, поскольку задаваемые респондентам вопросы касались уда-

лённой работы исключительно в связи с пандемией. В настоящее время Бюро

трудовой статистики готовит публикацию нового показателя удалённой работы,

который будет больше концентрироваться на текущей ситуации и содержать

сравнения с предкризисной ситуацией [8]. Однако опубликованные в 2020-

2022 гг. данные позволяют сделать некоторые выводы.

В течение 2020 г. доля работающих удалённо составляла 25-35%, к концу

2021 г. она упала до 11,1%, и далее темпы падения замедлились. В сентябре 2022 г.,

когда были опубликованы последние данные о работающих дистанционно, всего

5,2% занятых работали удалённо из-за пандемии. Доля работающих удалённо

существенно снизилась по сравнению с пиком пандемии, но превышает докри-

зисный уровень, и скорее всего её текущее значение и станет «новой нормой» на

длительный срок. Это подтверждается данными опроса представителей частного

бизнеса США, проведённого Бюро трудовой статистики США в августе - сентябре

2022 г. Некоторые результаты опроса представлены в табл. 3 и 4.

Таблица 3

Дистанционная работа в частном секторе, % опрошенных компаний

2021 г.

2022 г.

Нет или почти нет удалённой работы

60,1

72,5

Некоторые сотрудники работают дистанционно

29,8

16,4

Все сотрудники работают дистанционно

10,3

11,1

Telework, Hiring, and Vacancies - 2022. Data from the Business Response Survey. U.S. Bureau of

Labor Statistics

News Release. March

22,

2023, USDL-23-0539. Available at:

Данные опроса свидетельствуют о повышении масштабов дистанционной

работы после кризиса. В 2022 г. сотрудники 27,5% предприятий частного сектора

(2,5 млн) частично или постоянно работали удалённо. В феврале 2020 г. доля

23

ВНУТРЕННИЕ ВЫЗОВЫ ЭКОНОМИКЕ США / DOMESTIC CHALLENGES TO THE U.S. ECONOMY

2023; 8: 17-26

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

таких компаний составляла только 23,3%. При этом за год в 2021-2022 гг. доля

компаний, где нет или почти нет удалённой работы, существенно возросла, а

доля компаний, в которых только часть сотрудников работают дистанционно,

снизилась (см. табл. 3). Эти данные говорят о постепенном возвращении режима

работы компаний к допандемийному. Однако доля компаний, в которых все со-

трудники работают удалённо на постоянной основе, даже увеличилась в 2022 г.

по сравнению с 2021 г.: такие компании в 2022 г. составили 11,1% всех опрошен-

ных компаний. Распределение компаний, все сотрудники которых постоянно

работают удалённо, по отраслям, показано в табл. 4. К отраслям с самым высо-

ким процентом компаний, использующих удалённых работников, относятся

информационная (67,4% компаний), профессиональные и деловые услуги (49%

компаний), образовательные услуги (46% компаний) и оптовая торговля (39%

компаний). В августе - сентябре 2022 г. в 95,1% всех компаний ожидали, что объ-

ём удалённой работы в их учреждении останется прежним в течение следую-

щих шести месяцев [3]. На основе этих данных можно полагать, что доля ди-

станционной работы на рынке труда близка к стабилизации.

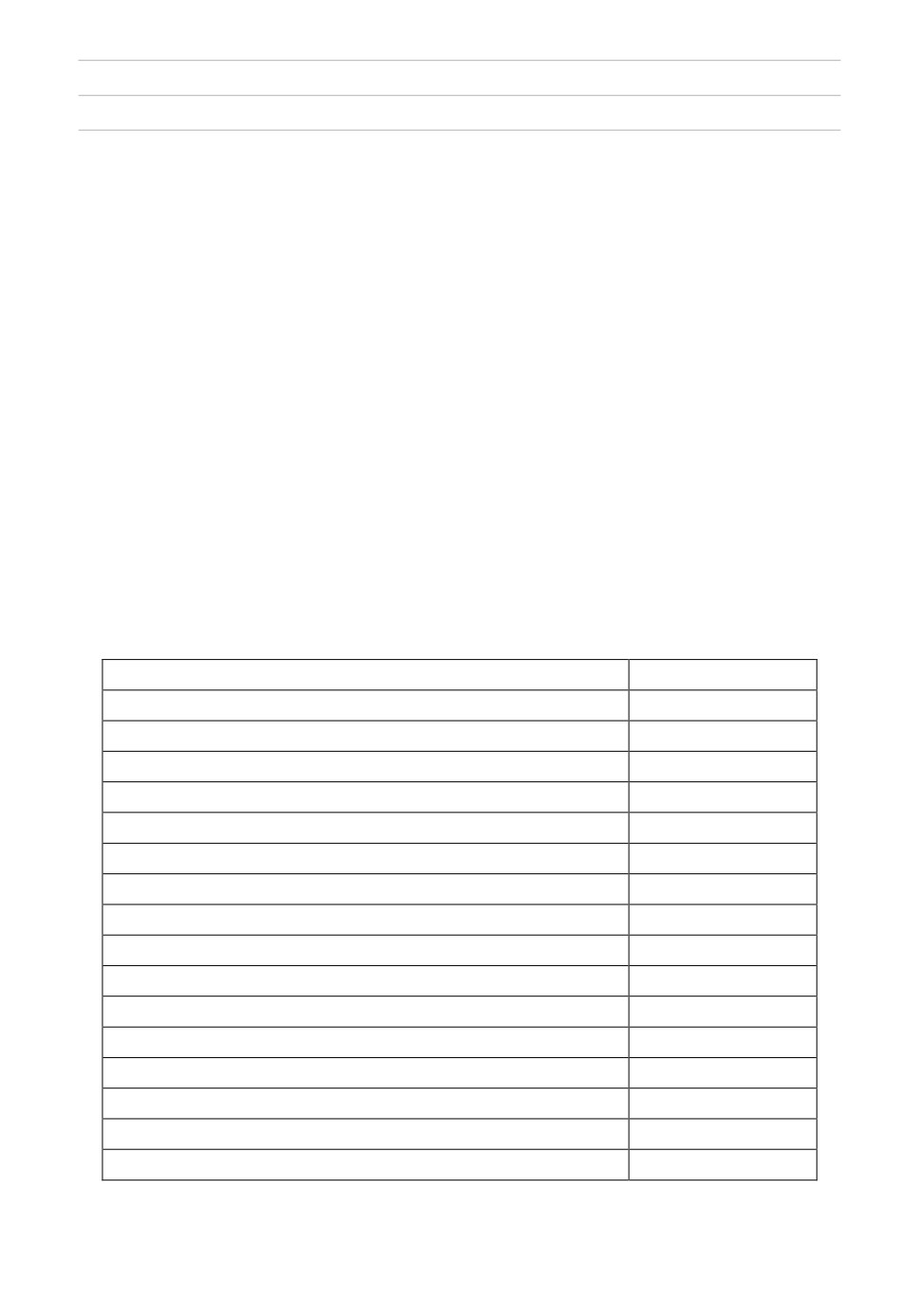

Таблица 4

Компании, все сотрудники которых работают удалённо

на постоянной основе, %, по отраслям, август - сентябрь 2022 г.

Отрасль

% всех компаний

Всего, частный сектор США

11,1

Природные ресурсы и добывающая промышленность

2,1

Коммунальные услуги

8,0

Строительство

2,1

Обрабатывающая промышленность

5,8

Оптовая торговля

17,2

Розничная торговля

2,1

Транспорт и складское хозяйство

4,4

Информация

42,2

Финансовая деятельность

11,2

Профессиональные и деловые услуги

25,0

Образовательные услуги

19,7

Здравоохранение и социальная помощь

4,4

Культура, развлечения и отдых

7,9

Гостиничный и ресторанный бизнес

<1%

Другие услуги

6,6

Business Response Survey on Telework, Hiring, and Vacancies, 2022 - Results by Question. 2.1. Es-

tablishments with all employees teleworking all of the time. At the time of data collection (Aug-Sep

24

Богаевская О.В. Рынок труда США: тенденции и вызовы

Bogaevskaya, O.V. The U.S. Labor Market: Trends and Challenges

ЗАКЛЮЧЕНИЕ

Кризис 2020 г. обострил и ускорил процессы, предпосылки для которых уже

сложились на рынке труда США. Две тенденции, которые отличают посткри-

зисный рынок труда США от докризисного - это крайне медленный рост доли

экономически активного населения и рост числа удалённых работников. Обе

эти тенденции имеют объективные корни и достаточно изменили ситуацию на

рынке труда, чтобы можно было говорить об их долгосрочном характере.

Рынок труда стал опорой и источником послекризисного восстановления

американской экономики и её дальнейшего роста. Низкий уровень безработицы

позволяет ФРС проводить жёсткую монетарную политику для борьбы с инфля-

цией. Быстрое восстановление основных характеристик до предкризисного

уровня, низкий уровень безработицы, почти двукратное превышение количе-

ства вакансий над численностью безработных свидетельствуют о том, что в бли-

жайшее время ситуация останется благоприятной. В то же время основными

проблемами остаются дефицит рабочей силы всех уровней квалификации, не-

достаточный приток мигрантов, структурные несовпадения спроса и предложе-

ния, а также повышение требований работников к уровню зарплаты, соцпакету,

условиям труда и балансу труда и отдыха.

ИСТОЧНИКИ

1. Ferguson, S. Understanding America’s Labor Shortage: The Most Impacted

Industries. U.S. Chamber of Commerce. March

23,

2023. Available at:

2. Survey: HR Leaders Are Confident About Hiring and Retaining Workers, De-

spite Recession Worries. The Conference Board Press Release. 2023-04-04. Available at:

3. Telework, Hiring, and Vacancies - 2022. Data from the Business Response

Survey. U.S. Bureau of Labor Statistics News Release. March 22, 2023, USDL-23-0539.

4. Ferguson, S., Lucy, I. America Works Data Center. Capturing the current state of the

U.S. workforce. U.S. Chamber of Commerce. April

7,

2023. Available at:

5. Faria e Castro M. The COVID Retirement Boom. Federal Reserve Bank of St.

6. Montes, J., Smith, C., Dajon, J. (2022). “The Great Retirement Boom”: The Pandem-

ic-Era Surge in Retirements and Implications for Future Labor Force Participation. Finance

25

ВНУТРЕННИЕ ВЫЗОВЫ ЭКОНОМИКЕ США / DOMESTIC CHALLENGES TO THE U.S. ECONOMY

2023; 8: 17-26

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

and Economics Discussion Series 2022-081. Washington: Board of Governors of the Feder-

7. Business Formation Statistics, March 2023. April 17, 2023. Release Number:

CB23-58.

U.S.

Census

Bureau.

Available

at:

8. The Employment Situation - September 2022. Bureau of Labor Statistics. Fri-

day, October 7, 2022. Release number USDL-22-1967.

ИНФОРМАЦИЯ ОБ АВТОРЕ / INFORMATION ABOUT THE AUTHOR

БОГАЕВСКАЯ Оксана Викторовна,

Oksana V. BOGAEVSKAYA, Candi-

кандидат экономических наук, стар-

date of Sciences (Economics), Senior Re-

ший научный сотрудник Нацио-

searcher, Primakov National Research

нального исследовательского инсти-

Institute of World Economy and Inter-

тута мировой экономики и междуна-

national Relations, Russian Academy of

родных отношений имени Е.М. При-

Sciences.

макова Российской академии наук

(ИМЭМО РАН).

Российская

Федерация,

117997,

23, Profsoyuznaya St., Moscow, 117997,

Москва, ул. Профсоюзная, д. 23.

Russian Federation.

Статья поступила в редакцию 8.05.2023 / Received 8.05.2023.

Статья поступила после рецензирования 18.05.2023 / Revised 18.05.2023.

Статья принята к публикации 19.05.2023 / Accepted 19.05.2023.

26