Известия РАН. Серия географическая, 2022, T. 86, № 4, стр. 621-638

Экспортно-ресурсный потенциал территорий, примыкающих к Байкало-Амурской магистрали

К. В. Демидова a, *, М. А. Макушин a, М. Д. Горячко a, **, А. И. Даньшин a, Р. О. Бобровский a, Н. С. Чигиренков a

a Московский государственный университет имени М.В. Ломоносова, географический факультет

Москва, Россия

* E-mail: metsan_henki@mail.ru

** E-mail: mgoryachko@yandex.ru

Поступила в редакцию 01.02.2021

После доработки 06.10.2021

Принята к публикации 22.04.2022

- EDN: XCWKVR

- DOI: 10.31857/S2587556622040045

Аннотация

В статье оценен в стоимостном выражении и проанализирован интегральный экспортно-ресурсный потенциал территорий, прилегающих к Байкало-Амурской магистрали (БАМ), а также его реализация на современном этапе по трем субпотенциалам: минерально-ресурсному, лесо-ресурсному и энерго-ресурсному. Дан обзор основных исследований социально-экономического развития зоны БАМ и роли магистрали в освоении территорий Сибири и Дальнего Востока. В ходе исследования применены математико-статистические, картографические и полевые методы. Исходя из допущения, что рассматриваемые ресурсы полностью экспортируются, определены причины различий в оценке экспортно-ресурсного потенциала и его реализации для отдельных участков БАМ. Минерально-ресурсный субпотенциал реализуется точечно в основном на западных участках БАМ; наиболее крупные в стоимостном выражении запасы, расположенные в срединных и восточных районах БАМ, из-за инфраструктурной неосвоенности остаются недоиспользованными. Ожидается, что потенциал восточных районов будет реализован быстрее за счет близости дальневосточных морских портов и экспортной ориентации добывающей отрасли на фоне благоприятной конъюнктуры мирового рынка. Величина реализации лесо-ресурсного субпотенциала также выше для западной части зоны БАМ; для срединных районов зоны она лимитирована преобладанием менее ценных лиственничных лесов, а для восточных районов – спросом Китая на круглые лесоматериалы. Реализация энерго-ресурсного субпотенциала возможна только для одного региона – Амурской области. Отмечено, что западные районы зоны в большей степени, чем восточные, реализуют и лесо-ресурсный, и минерально-ресурсный субпотенциалы. Наиболее перспективными ресурсами для экспорта признаны нефть и газ, пиломатериалы для западных районов зоны БАМ, железная руда, золото для срединных районов БАМ, каменный уголь, золото, пиломатериалы для восточных районов БАМ.

ВВЕДЕНИЕ

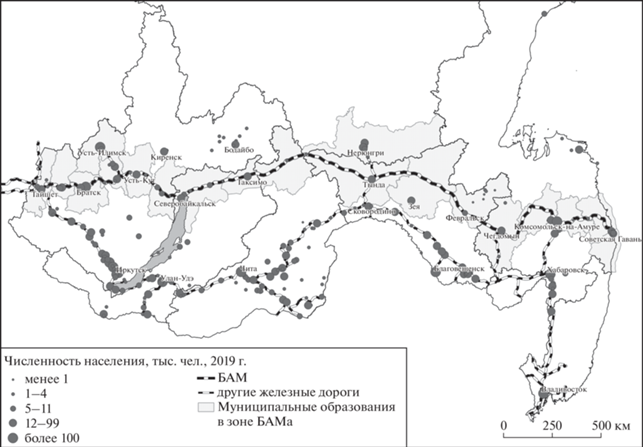

Интерес к территориям, где сейчас проходит Байкало-Амурская магистраль (далее – БАМ) возник еще в конце XIX в. Реальные строительные работы по созданию дороги начались только в 30-х годах XX в. и продолжались даже во время Великой Отечественной войны, когда был построен перегон Комсомольск-на-Амуре–Совгавань. В 1951–1958 гг. создается ветка Тайшет–Усть-Кут, а в 1974 г. на фоне ухудшения отношений с Китаем положено начало Всесоюзной стройке БАМ (Усть-Кут–Комсомольск-на-Амуре) как северного дублера Транссиба. В 1984 г. в районе станции Балбухта произошла стыковка путей с запада и с востока, а в 1989 г. магистраль заработала на полную мощность11. Датой завершения строительства считается 2003 г. – открытие Северомуйского тоннеля. Под зоной БАМ в статье понимаются муниципальные образования, по территории которых проходит указанная магистраль (рис. 1), хотя во многих случаях влияние дороги гораздо шире: например, большинство транспорта для района Бодайбо формируется на станции Таксимо.

БАМ строился не просто как транспортная артерия – в 1970-х годах он задумывался как масштабный проект по освоению территории. Вместе со строительством магистрали планировалось создать целый ряд крупных транспортно-промышленных узлов, экономика которых будет базироваться на разработке и переработке имеющихся здесь ресурсов (Проблемы …, 1975).

ОБЗОР ЛИТЕРАТУРЫ

Период активного строительства БАМ как Всесоюзной ударной комсомольской стройки в 1974–1984 гг. сопровождался ростом внимания научного сообщества к вопросам оценки социально-экономического потенциала территории и возможностям его реализации после завершения инфраструктурного проекта, а также к проблемам индустриального освоения территории Сибири и Дальнего Востока. Свой вклад в изучение данной территории на этом этапе внесли В.Б. Сочава (1975), О.А. Кибальчич (1975), П.Я. Бакланов (1977), В.Н. Севостьянов, И.Р. Спектор (Бакланов и др., 1978), И.И. Комогорцев (1982), А.Г. Аганбегян (БАМ …, 1984), Ж.А. Зайончковская (1972) и др., было проведено несколько крупных конференций, посвященных проблемам социально-экономического развития территории вдоль БАМ (Проблемы …, 1975; Географические …, 1979; Человек …, 1984).

В 1975 г. с целью научного сопровождения этапа строительства БАМ и развития территории вдоль него был создан Научный совет по проблемам хозяйственного освоения зоны БАМ (отделение СО РАН). Были выделены зоны влияния строящейся магистрали, проведено районирование региона. О.А. Кибальчич (1975) рассматривал зону влияния магистрали как территорию 8–9 взаимодействующих районов, имеющих различные функции в общесоюзном разделении труда. В.Б. Сочава (1975) же выделял эту зону как целостный народнохозяйственный (экономико-географический) объект, включающий в себя промышленные и агропромышленные системы. На притрассовых территориях планировалось развивать добывающие производства.

Во второй половине 1970-х годов институтом Гипрогор совместно с научно-исследовательскими и проектными организациями была разработана градостроительная концепция развития зоны БАМ – Генеральная схема районной планировки зоны влияния БАМ, учитывающая региональные особенности трассы, специфические факторы хозяйственного освоения прилегающих к ней территорий, а также особенности архитектурно-планировочных решений республик СССР, участвующих в обустройстве транспортной магистрали. Гипрогор разработал и территориальную комплексную схему охраны природы районов, прилегающих к магистрали – ТерКСОП, в которой были предложены оптимальные варианты взаимодействия природы и производственных комплексов.

Со второй половины 1980-х годов интерес к БАМу со стороны государства резко снизился, а в начале 1990-х годов совсем пропал. По мнению экономистов, дававших оценку проекта после окончания строительства, дорога признавалась убыточной и не оправдывала вложенных в нее средств, отсутствие инвестиционных ресурсов остановило исследования ресурсного потенциала территории и затормозило планы ее развития. Вместо ожидаемого эффекта от мощного, инициирующего развитие импульса в объект транспортной инфраструктуры, регион БАМ впал в состояние депрессии, а магистраль из приоритетного проекта государства превратилась в заштатную железную дорогу (Власов и др., 2011).

В 1996 г. коллектив Института экономики и организации промышленного производства СО РАН (Гранберг и др., 1996) предложил концепцию развития территории с учетом современных рыночных условий хозяйствования. В монографии выделены актуальные на тот период проблемы трассы, возможные направления развития и меры по предотвращению трансформации территорий в депрессивные.

Проблемами развития и размещения производительных сил Сибири многие годы занимался М.К. Бандман (Бандман, 1996; Бандман и др. …, 1984; Проблемные …, 1998), участвуя вместе с коллективом в работах СОПС при Госплане СССР, КЕПС при АН СССР, ЦЭНИИ при Госплане РСФСР и других работах. По мнению М.К. Бандмана (2014), экономическая безопасность определяется решением проблемы формирования транспортного комплекса Азиатской России, соответствующего условиям XXI в.: новой геополитической реальности (три центра роста мировой экономики, распад СССР); переходу России к рыночной экономике (появление частной собственности, открытость мировому рынку, влияние ТНК, глубокий кризис всех сфер хозяйства, нарастание дезинтеграционных процессов).

В постсоветское время выходит серия работ новосибирских ученых Е.Б. Кибалова и А.А. Кина в соавторстве (Кибалов, Быкадоров, 2016; Кибалов и др., 1997), посвященных политике госкорпорации ОАО “РЖД” в отношении азиатских железных дорог, роли корпоративных институциональных решений, где БАМ рассматривается как одна из важных магистралей для развития Дальнего Востока России. Однако А.А. Кин (1998) отмечает, что БАМ неконкурентоспособен и проигрывает Транссибу по стоимости эксплуатации, электрификации, пропускной способности.

Г.П. Власовым (1999) в Иркутске была защищена диссертация на соискание степени доктора исторических наук “История хозяйственного освоения региона Байкало-Амурской железнодорожной магистрали (1970–1980-е годы)”, где представлен ретроспективный анализ проблем хозяйственного освоения нового крупного района, проанализированы региональные, политические и экономические аспекты административно-ведомственной системы как одной из наиболее авторитетных моделей управления.

С начала 2000-х годов, в условиях роста экономических интересов страны к восточным рынкам, интерес к БАМу со стороны государства и научного сообщества вновь стал возрастать: выдвинута идея создания сети локальных свободных экономических зон по линии Севсиб–БАМ (Гончаренко, Прокофьева, 2004) в рамках освоения новых территорий и интенсификации экономической деятельности на освоенных территориях. К примеру, Л.Н. Аршба (2005) в диссертации на соискание степени кандидата экономических наук на основе метода сценарных оценок выявила эффективность стратегий развития Байкало-Амурской магистрали, среди которых наиболее предпочтительными являются проекты достройки БАМ к месторождениям полезных ископаемых. Одновременно в диссертациидоказывается, что строительство БАМ “…опоздало к периоду роста мировых цен на природные ресурсы…” и это сдерживает активность бизнеса. Транзитный потенциал трассы лимитирован низкой пропускной способностью как с востока из-за отсутствия современного терминала в порту Ванино и ненормативного состояния участка Комсомольск–Совгавань, так и с запада из-за наличия “тайшетской горловины” и загруженности Транссиба после Тайшета.

С 2009 г., после утверждения “Стратегии развития Дальнего Востока и Байкальского региона”, увеличилось число научных работ по БАМу и Транссибу – главным инфраструктурным осям указанных макрорегионов. В них подробно рассматриваются конкурентные преимущества связи восток–запад по системе Транссиб–БАМ (Кибалов, Быкадоров, 2016) по сравнению с зарубежными аналогами – среднеазиатской TRACECA и китайским “Шелковым путем”. За период 2004–2018 гг. отмечается практически трехкратный рост грузооборота дальневосточных портов, что неразрывно связано с вопросами пропускной способности железных дорог. В 2018 г. в послании Президента РФ Федеральному собранию была поставлена задача довести пропускную способность БАМа и Транссиба к 2024 г. до 180–210 млн т, что способствовало разработке соответствующих инфраструктурных проектов, реализации технических, технологических и организационных мероприятий на трассе. Для оценки эффективности крупномасштабного инвестиционного проекта модернизации БАМа В.Ф. Бузулуцков, Е.Б. Кибалов, М.В. Пятаев (2020) использовали оптимизационную межотраслевую межрегиональную модель (ОМММ), предложенную академиком РАН А.Г. Гранбергом с соавторами. Были получены следующие результаты: одна из важнейших причин, сдерживающих развитие транзитного потенциала и добывающих отраслей – исчерпание потенциала БАМа и Транссиба в части грузовых перевозок, что привело к созданию узких мест на этих магистралях.

В настоящее время мощности БАМа значительно (в 5–6 раз) ниже мощности Транссибирской магистрали. Ввиду этого основной грузопоток идет по Транссибу, в том числе сырье на экспорт, транзитные контейнерные поезда и скоропортящиеся грузы. После развития инфраструктуры БАМа будет возможность перенаправить часть грузопотоков и оптимизировать логистику для многих грузоотправителей (Грузовые …, 2021).

Реконструкция БАМ началась именно с ликвидации восточных узких мест, что является стратегически верным решением, исходя из понимания экспертов. Магистраль может позволить России подключиться к развивающемуся Азиатско-Тихоокеанскому региону (АТР), разгрузить Транссиб и повысить конкуренцию за транзит грузов в Европу и Азию.

ТЕМА И АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ

БАМ есть и будет оставаться важным геостратегическим объектом всей восточной части страны. Его эксплуатация будет поддерживаться для скрепления территории России. В этом случае экономическая составляющая эксплуатации магистрали всегда будет оставаться важным элементом политики государства. Созданный в советские годы потенциал, сохранившиеся, испытавшие сокращение людности населенные пункты в зоне БАМ могут стать основой для реализации масштабных проектов на территории. Уже сейчас крупные отраслевые проекты реализуются в Тайшете (Тайшетский алюминиевый завод, анодная фабрика), Усть-Куте (газоперерабатывающий завод) и Новой Чаре (Удоканское месторождение). Использование БАМ для транспортировки грузов с этих предприятий к потребителю очевидно. Но недостаточная развитость перерабатывающих мощностей на данной территории послужила причиной акцентирования в том числе и нашего внимания именно на экспортном потенциале ее ресурсов (Гладкевич, 2020; Глазырина, Брезгин, 2003; Глазырина и др., 2012; Маергойз, 1974; Трейвиш, 1982).

Целью данного исследования является оценка экспортно-ресурсного потенциала зоны БАМ. Ресурсное богатство данной территории на фоне роста спроса на сырье со стороны стран АТР и положительной конъюнктуры мирового рынка обладает наибольшим потенциалом для развития, помимо увеличения транзитного потока по магистрали по маршруту Китай–Европа. При этом экспорт ресурсов составляет 80–85% объемов производства территории, но на современном этапе львиную долю экспорта составляет каменный уголь. Данное исследование позволит оценить, потенциал каких ресурсов наиболее доступен и перспективен для реализации.

МЕТОДИКА ИССЛЕДОВАНИЯ

В работе экспортно-ресурсный потенциал рассматривается с точки зрения самого потенциала – стоимостной оценки запасов природных ресурсов на основе экспортных цен, и реализации этого потенциала – стоимостной оценки ежегодного уровня добычи природных ресурсов по экспортным ценам. Показатели, использованные в расчетах для субпотенциалов, сведены в табл. 1.

Таблица 1.

Показатели, используемые для расчета экспортно-ресурсного потенциала

| Вид субпотенциала | Показатель | Источник |

|---|---|---|

| Минерально-ресурсный | Объемы добычи полезных ископаемых на отдельных месторождениях | Отчеты добывающих компаний; отчеты муниципалитетов |

| Объемы балансовых запасов полезных ископаемых категорий A + B + C1 отдельных месторождений | Портал Nedra DV | |

| Цены отдельных минерально-сырьевых ресурсов на мировых товарных биржах, долл. США за единицу ресурса | Портал Investing.com | |

| Лесо-ресурсный | Объемы заготовок круглых лесоматериалов, производства продуктов из древесины, тыс. т | Отчеты и прогнозы муниципалитетов зоны БАМ |

| Экспорт в Китай древесины и изделий из нее из регионов БАМ: стоимость (тыс. долл. США) и вес (т) | Федеральная Таможенная Служба (ФТС) России | |

| Объем запасов спелых хвойных насаждений лесничеств в зоне БАМ, млн м3 | ФГБУ “Рослесинфорг” | |

| Энерго-ресурсный | Объем производства и экспорта электроэнергии объединенных энергосистем Сибири и Дальнего Востока и отдельных регионов, млн кВт·ч | Отчеты о функционировании ЕЭС России АО “СО ЕЭС”, ФСГС |

| Объем экспорта электроэнергии в Китай, млн долл. США | ФТС России |

Реализация экспортно-ресурсного потенциала оценивается по формуле:

где TE – ежегодный объем экспорта, EM – экспорт полезных ископаемых, ET – экспорт древесины и изделий из нее, EE – экспорт электроэнергии; каждая из составляющих экспорта рассчитана следующим образом: E – усредненный за 2017–2019 гг. объем добычи/заготовки ресурса i в муниципальном образовании j, P – средняя цена ресурса i в 2020 г. на мировом рынке (в долларах США).Вводится допущение, что 100% добытых/заготовленных минерально-сырьевых и лесных ресурсов отправляется на экспорт. Для минерально-сырьевых ресурсов используются цены на мировых товарных биржах в конце 2020 г. Для лесных и энергетических ресурсов используется средняя цена экспорта в Китай в 2020 г., так как его доля в экспорте указанных ресурсов для регионов БАМ составляет 80–85%, а в Республике Бурятия, Амурской области, Забайкальском крае достигает 99%. Цена на лесные ресурсы рассчитана по данным ФТС России (как стоимость экспорта в тыс. долл. США деленная на объем экспорта в тоннах). Авторы статьи понимают волатильность ресурсного рынка, но для целей моделирования экспортно-ресурсного потенциала принимается устойчивость цены. Ввиду отсутствия достоверных данных о лесозаготовках в Казачинско-Ленском, Зейском и Нерюнгринском районах этот вид ресурсов не будет отражен в интегральном показателе для данных муниципалитетов.

Для лесной отрасли также рассчитана глубина переработки древесины в %:

где IPW – глубина переработки древесины, VL ‒ объем произведенных изделий из древесины в муниципальном образовании j в году a, VT – объем заготовленной древесины в муниципальном образовании j в году a.Для оценки реализации энерго-ресурсного субпотенциала электростанций зоны БАМ, энергосистем регионов и объединенных энергосистем Сибири и Востока с точки зрения экспорта сделано несколько допущений:

1) рассматриваемые энергосистемы являются изолированными (отпуск, получение и транзит электроэнергии из других энергосистем не происходит);

2) производимая в пределах модельных энергосистем электроэнергия на их же территории и потребляется;

3) излишки или недостатки электроэнергии в пределах региональных энергосистем как составных частей объединенных энергосистем могут передаваться или приниматься от остальной энергосистемы.

Данные допущения необходимы, поскольку не наблюдается четкой зависимости между местонахождением электростанции и местом реального потребления электроэнергии. Ее поток постоянно перемещается из одной энергосистемы в другую. Профицитные объемы электроэнергии, выявленные в энергосистемах, отправляются на экспорт.

Интегральный экспортно-ресурсный потенциал был рассчитан по сумме субпотенциалов, каждый из которых представляет собой стоимостную оценку запасов того или иного ресурса:

где ERP – экспортно-ресурсный потенциал, MP – минерально-ресурсный, TP – лесо-ресурсный субпотенциалы, V – объем запасов ресурса i в муниципальном образовании j на 2019 г., P – средняя цена ресурса i в 2020 г. на мировом рынке в долл. США.Пересчет в стоимостные показатели позволяет на основе суммирования значений по субпотенциалам (что важно, по разным ресурсам) сравнить между собой муниципалитеты зоны БАМа и определить территории с максимальной и минимальной стоимостью ресурсов.

Оценка объемов запасов минерально-сырьевых ресурсов проводилась на основе агрегирования запасов категорий A + B + C1, включенных в Государственный баланс запасов полезных ископаемых РФ (по состоянию на начало 2018 г.) по отдельным месторождениям, которые были оценены преимущественно в период 2000–2010-е годы.

Оценка запасов лесных ресурсов была проведена по данным лесничеств, из общего объема запасов исключены заповедные территории. Оценка энерго-ресурсного субпотенциала не производилась, так как не представляется возможным оценить запас энергетических ресурсов, однако оценивалась его реализация на современном этапе – экспорт электроэнергии может стать важной статьей дохода Российской Федерации на фоне растущего спроса на электроэнергию в Китае.

Для лесных и минерально-сырьевых ресурсов оценен перспективный период добычи/заготовки (величина, обратная интенсивности освоения ресурсов):

где I – перспективный период разработки ресурса, V – объем запасов ресурса i в муниципальном образовании j на 2019 г., E – усредненный за 2017–2019 гг. объем добычи/заготовки ресурса i в муниципальном образовании j.РЕЗУЛЬТАТЫ И ИХ ОБСУЖДЕНИЕ

Минерально-ресурсный субпотенциал. Районы, прилегающие к БАМ, сосредотачивают около 9% общероссийских запасов каменного угля (месторождения Южно-Якутского и Буреинского бассейнов), 1% нефти (Ярактинское и Марковское месторождения), 4% железной руды (Таежное и Десовское, Чинейское и Горкитское, Рудногорское и Коршуновское месторождения), 24% меди (Удоканское, Иканское, Фестивальное, Соболиное и Перевальное месторождения), 32% цинка и 20% свинца (Холоднинское), 12% олова (Правоурмийское, Фестивальное, Соболиное и Перевальное), 2% титана (Большой Сэйим).

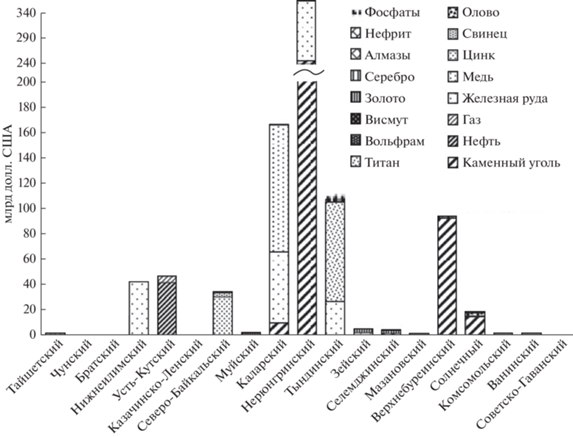

Суммарно для зоны БАМ минерально-ресурсный субпотенциал оценивается в 870 млрд долл. США (табл. 2). Важной особенностью является неравномерное распределение этой стоимости вдоль БАМ (рис. 2). Наибольшие по стоимости запасы (около 500 млрд долл. США) концентрируются в срединной части, а именно в Нерюнгринском районе Республики Саха (Якутия) (каменный уголь Южно-Якутского бассейна и железная руда), Каларском районе Забайкальского края (медь и железная руда), несколько меньшие – в Тындинском районе Амурской области (титан и фосфаты), Верхнебуреинском и Солнечном районах Хабаровского края (каменный уголь Буреинского бассейна и полиметаллические руды), Нижнеилимском районе Иркутской области (железная руда), Северо-Байкальском районе Республики Бурятия (цинк и свинец).

Таблица 2.

Минерально-ресурсный субпотенциал зоны БАМ и его реализация

| Муниципаль-ные районы | Ресурс | Объем запасов (категории A + B + C1) |

Минерально-сырьевой субпотенциал, млн долл. США | Годовой объем добычи (среднее за 2017–2019 гг.) | Реализация минерально-сырьевого субпотенциала, млн долл. США | Перспектив-ный период разработки ресурсов, лет |

|---|---|---|---|---|---|---|

| Тайшетский | Бурый уголь, тыс. т | 94 181 | – | 24 | – | |

| Алмазы, карат | 16 100 | 1 | – | |||

| Нижнеилимский | Железная руда, тыс. т | 431 000 | 41 723 | 2189 | 212 | 197 |

| Усть-Кутский | Газ, млн м3 | 64 820 | 4740 | 4659 | 341 | 14 |

| Нефть, тыс. т | 122 500 | 41 242 | 8623 | 2903 | 14 | |

| Конденсат, тыс. т | 6200 | – | 121 | – | 51 | |

| Северо-Байкальский | Цинк, т | 13 340 000 | 29 500 | – | ||

| Свинец, т | 2 010 000 | 3688 | – | |||

| Золото, кг | 431 | 26 | 321 | 20 | 1 | |

| Муйский | Золото, кг | 9800 | 597 | 2 629 | 160 | 4 |

| Нефрит, т | 3750 | 38 | 90 | 1 | 42 | |

| Каларский | Каменный уголь, тыс. т | 194 749 | 9036 | 604 | 28 | 322 |

| Железная руда, тыс. т | 581 209 | 56 263 | – | |||

| Медь, т | 16 864 200 | 100 497 | – | |||

| Золото, кг | 192 | 12 | – | |||

| Нерюнгринский | Каменный уголь, тыс. т | 5 299 026 | 245 857 | 17 493 | 812 | 303 |

| Железная руда, тыс. т | 1 198 546 | 116 024 | – | |||

| Золото, кг | 7722 | 471 | 767 | 47 | 10 | |

| Серебро, кг | 100 | 0 | – | |||

| Тындинский | Золото, кг | 24 308 | 1481 | 5564 | 339 | 4 |

| Серебро, кг | 45 000 | 31 | 4500 | 3 | 10 | |

| Титан, т | 11 223 360 | 78 564 | – | |||

| P2O5, тыс. т | 25 290 | 6025 | – | |||

| Железная руда, тыс. т | 270 849 | 26 219 | – | |||

| Зейский | Золото, кг | 44 772 | 2728 | 5 141 | 313 | 9 |

| Медь, т | 229 600 | 1368 | – | |||

| Бурый уголь, т | 1 999 000 | – | – | |||

| Селемджинский | Золото, кг | 11 267 | 687 | 1815 | 111 | 6 |

| Серебро, кг | 100 | 0 | – | |||

| Каменный уголь, тыс. т | 14 820 | 688 | – | |||

| Мазановский | Золото, кг | 2051 | 125 | – | ||

| Верхнебуреинский | Золото, кг | 415 | 25 | 647 | 39 | 1 |

| Каменный уголь, тыс. т | 1 987 400 | 92 209 | 6200 | 288 | 321 | |

| Природный газ, млн м3 | 837 | 61 | – | |||

| Олово, т | 53 300 | 891 | 838 | 14 | 64 | |

| Солнечный | Каменный уголь, тыс. т | 300 100 | 13 924 | – | ||

| Олово, т | 138 400 | 2313 | 1 308 | 22 | 106 | |

| Медь, т | 140 900 | 840 | – | |||

| Вольфрам, т | 13 988 | 594 | – | |||

| Свинец, т | 22 800 | 42 | – | |||

| Висмут, т | 895 | 8 | – | |||

| Серебро, кг | 97 100 | 67 | – | |||

| Комсомольский | Золото, кг | 177 | 11 | 65 | 4 | 3 |

| Ванинский | Золото, кг | 292 | 18 | – | ||

| Итого | 878 630 | 5655 |

Рис. 2.

Минерально-сырьевой субпотенциал полезных ископаемых по муниципальным районам зоны БАМ. Составлено авторами.

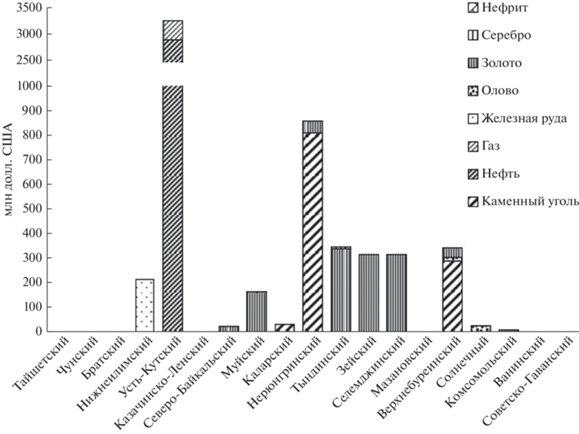

Наиболее крупные в стоимостном выражении запасы полезных ископаемых освоены в целом незначительно. Масштабное освоение коснулось только угольных месторождений Южной Якутии, а также железорудных и нефтегазовых месторождений Иркутской области в западной части БАМа. Реализация минерально-ресурсного субпотенциала зоны БАМ составляет около 5.6 млрд долл. США в стоимостном выражении ежегодно (0.6% от указанного объема субпотенциала) (см. табл. 2). При этом распределение добычи непропорционально различиям в уровне запасов (рис. 3).

Рис. 3.

Реализация минерально-сырьевого субпотенциала по муниципальным районам зоны БАМ. Составлено авторами.

Максимальная реализация минерально-ресурсного субпотенциала характерна для Усть-Кутского района (около 3.2 млрд долл. США), где в больших количествах добываются нефть и газ. Существенно меньше (около 850 млн долл. США) стоимость ресурсов, добываемых ежегодно в Нерюнгринском районе (уголь), еще меньше (около 350 млн долл. США) – в Тындинском, Зейском, Селемджинском (золото) и Верхнебуреинском (уголь) районах. Около 200 млн долл. США приносит ежегодная добыча в Муйском (золото) и в Нижнеилимском (железная руда) районах.

В остальных районах зоны БАМ стоимость добываемых ресурсов мала, что говорит об их слабой освоенности в настоящее время. Существует проблема недостаточной комплексности освоения ряда месторождений: например, на месторождениях полиметаллических руд (Фестивальном и Перевальном) при обогащении извлекается только олово; проект освоения Удоканского месторождения предполагает извлечение из добываемой руды только основного компонента – меди.

Значительным перспективным периодом разработки характеризуются угли Южно-Якутского и Бурейского бассейнов (Эльгинское, Ургальское, Сугодинско-Огоджинское месторождения), ресурсы ряда месторождений руд цветных металлов на востоке (сотни лет) за счет высоких объемов запасов и низких темпов разработки месторождений, малым – запасы нефтегазовых месторождений в Иркутской области (меньше двух десятков лет) с интенсивной добычей.

Таким образом, высоким минерально-ресурсным субпотенциалом, но слабой его реализацией характеризуются месторождения железной руды в Нерюнгринском и Каларском районах, каменного угля – в Верхнебуреинском и Солнечном районах, меди – в Каларском районе, титана – в Тындинском районе, цинка и свинца – в Северо-Байкальском районе. Но относительная близость части этих ресурсов к морским портам Дальневосточного бассейна (за исключением ресурсов Бурятии и Забайкалья) делает их освоение относительно выгодным с точки зрения экспорта и сокращает транспортные издержки (в сравнении с ресурсами (например, углем), добываемыми в более западных районах и перевозимыми по БАМу и Транссибу в дальневосточные порты). Кроме того, имеющиеся запасы каменного угля и железной руды могут быть задействованы в развитии черной металлургии и иных перерабатывающих производств на Дальнем Востоке, а не только отправляться на экспорт.

При этом выделяются нефтегазовые ресурсы Усть-Кутского района, характеризующиеся высокими запасами и объемами добычи, а также золото срединных (Муйского) и восточных (Тындинского, Зейского, Селемджинского) районов БАМ, которое занимает незначительную долю в субпотенциале, однако доминирует в структуре добычи за счет высоких и относительно стабильных цен на внутреннем и мировом рынках.

Лесо-ресурсный субпотенциал. Лесная отрасль БАМ представлена как лесозаготовкой и вывозом леса-кругляка, так и деревообработкой – производством пиломатериалов, шпона, фанеры, древесно-стружечных (ДСП) и древесноволокнистых плит (ДВП), пеллет и древесного угля. Производство целлюлозы и упаковочной бумаги в данной статье не рассматривается (несмотря на то, что в зоне БАМ расположены два крупных предприятия по производству данных видов продукции – Братский и Усть-Илимский лесоперерабатывающие комбинаты), так как это продукты более высокого передела и не относятся к ресурсному потенциалу.

В 2014–2017 гг. увеличились объемы переработки древесины в зоне БАМ (в среднем по муниципальным образованиям – в 1.6 раза). Это является следствием: 1) более высокой стоимости обработанной древесины по сравнению с круглыми лесоматериалами; 2) повышения таможенных пошлин на вывоз леса-кругляка. Не все компании встраиваются в рыночную конъюнктуру и институциональные условия, из-за чего их эффективность и выработка отрасли в целом – снижаются. Отдельной проблемой являются незаконные рубки леса.

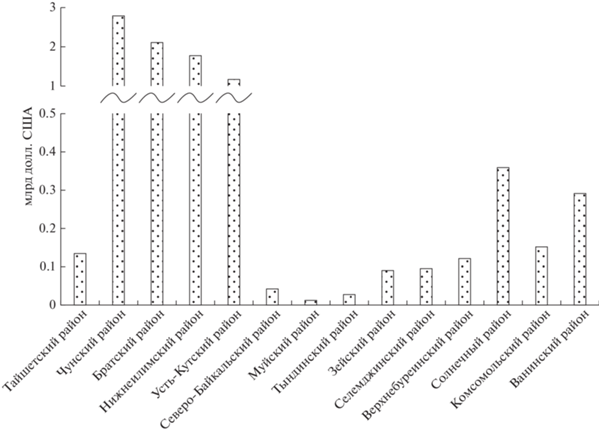

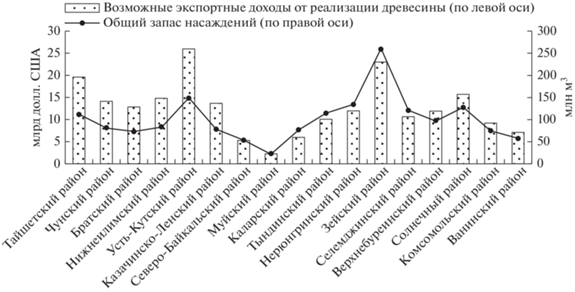

На фоне снижения рентабельности производства круглых лесоматериалов и банкротства компаний-экспортеров происходит снижение объемов лесозаготовок (рис. 5), однако продолжают расти объемы экспорта обработанной древесины: пиломатериалов, доски. В 2019 г. глубина переработки древесины в зоне БАМ составила 50.1%, в 2018 г. этот уровень равнялся 42%, а ранее – не превышал 25%. Отчасти это связано с повышением доступности информации об объемах производства пиломатериалов, а также со снижением объемов лесозаготовок (рис. 4). Причиной сильного спада объемов заготовок леса также являются летние лесные пожары, уничтожившие значительные площади спелых и приспевающих лесов на ряде арендованных участков.

Рис. 4.

Объемы производства лесопромышленной отрасли и глубина обработки древесины в зоне БАМ. Составлено авторами.

Рис. 5.

Реализация лесо-ресурсного субпотенциала по муниципальным районам зоны БАМ за 2017–2019 гг. Составлено авторами.

Предприятия лесной промышленности западной части БАМ в целом быстрее реагируют на конъюнктурные изменения, модернизируют производственные мощности и производят продукцию с более высокой добавленной стоимостью: например, в Иркутской области предприятия осваивают производство пеллет и древесного угля.

Предприятия Бурятского и Забайкальского участков БАМ минимально реализуют лесо-ресурсный субпотенциал. Это связано в первую очередь с природными условиями в срединной части БАМ (Забайкальский и Южно-Якутский участки): повышением степени континентальности климата, горным сильно пересеченным рельефом – что обусловливает сравнительно низкую лесистость, невысокий средний запас древесины, а также преобладание в породах менее ценной лиственницы. В то же время для Бурятского участка БАМ низкая реализация лесо-ресурсного субпотенциала характерна в связи с запретом на ведение хозяйственной деятельности в пределах охранной зоны Байкала. Амурская область и Хабаровский край в большей степени нацелены на экспорт леса-кругляка: максимальная глубина переработки древесины здесь не превышает 15–20%.

В настоящее время в наибольшей степени реализация лесо-ресурсного субпотенциала в пределах зоны БАМ характерна для муниципалитетов Иркутской области (см. рис. 5) (за счет достигнутого уровня развития лесоперерабатывающего комплекса и налаженных экспортных отношений с Китаем и более требовательными рынками Японии, Германии и Дании) и для юга Хабаровского края (за счет близости зарубежных стран, портовой и железнодорожной инфраструктуры, что снижает издержки на доставку готовой продукции). В то же время подобная географическая близость лимитирует технологическое развитие отрасли: за счет низких издержек предприятия вкладываются в экстенсивный рост. Технологическое развитие отрасли лимитировано китайским спросом на лес-кругляк, а не на продукты его переработки.

Наиболее интенсивно реализацией лесо-ресурсного субпотенциала занимается крупный бизнес западных районов БАМ: в Братском и Чунском районах при существующих запасах лесных насаждений и объемах ежегодных лесозаготовок через 20 лет лесничества лишатся спелых лесов (с учетом самовоспроизводства леса и роста площадей искусственных лесопосадок этот срок увеличится в 1.5 раза). В связи с этим местные предприятия пытаются использовать сырье а) неосвоенных лесничеств своих районов: например, предприятия Чунского района уже с 2013 г. требуют разрешения на рубки на территории Чунского военного лесничества, что говорит о продолжении экстенсивного развития лесоперерабатывающих предприятий; б) других районов: например, АО “Группа “Илим” использует лесную базу соседних районов.

В остальных регионах лесная отрасль представлена в основном предприятиями малого бизнеса, которые не занимаются глубокой переработкой леса и не заинтересованы в повышении производительности и глубины переработки. На прибайкальском участке в охранной зоне Байкала невозможно ведение хозяйственной деятельности (кроме рубок ухода). На забайкальском и амурском участках БАМ слабая реализация лесо-ресурсного субпотенциала связана с недостатком инфраструктурной освоенности территории. Лесо-ресурсный потенциал зоны БАМ (рис. 6) в стоимостном выражении оценивается в 200 млрд долл. США (это около 50% годового экспорта РФ и в 7 раз больше годового экспорта Дальневосточного федерального округа).

Отметим, что Китай остается нестабильным партнером – после повышения в России экспортных пошлин на лес-кругляк в 2017 г. страна переориентировалась на рынки Новой Зеландии и Австралии22, увеличив поставки из этих стран на 30%. В то же время рынки развитых стран (Японии, США, Европы) имеют устоявшуюся структуру, для встраивания в которую необходимо предлагать инновационную продукцию, которую российские предприятия в зоне БАМ на данный момент не производят.

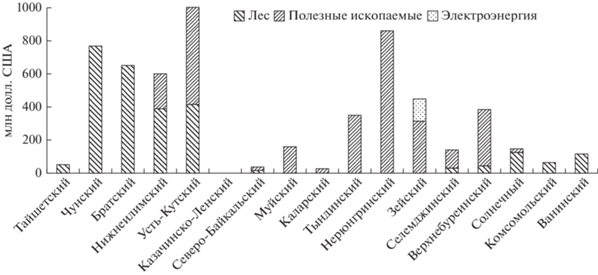

Реализация энерго-ресурсного субпотенциала. Для комплексного промышленного освоения зоны БАМ было необходимо и соответствующее энергетическое обеспечение: создавались крупные электростанции. Сегодня в пределах зоны функционируют Братская, Усть-Илимская, Зейская ГЭС, Нерюнгринская ГРЭС и др. В связи с тем, что предполагаемый масштаб развития получили не все промышленные узлы, наличие таких электростанций позволило обеспечить реализацию энерго-ресурсного субпотенциала: например, в Монголию и Китай в 2019 г. с рассматриваемой территории было направлено 3.1 млрд кВт·ч электроэнергии. Торговля электроэнергией с Китаем за 2017–2019 гг. ежегодно приносила от 135 до 142 млн долл. США.

В целом интенсивный рост продаж электроэнергии происходил до 2013 г., далее объем стабилизировался и составляет немногим более 3 млрд кВт·ч (рис. 7). Среди потенциальных возможностей ОАО “Восточная энергетическая компания”, в сферу ведения которой входит экспорт в Китай дальневосточной электроэнергии, указывала увеличение экспорта до 60 млрд кВт·ч33, если правительствами обеих стран были бы поддержаны все три этапа реализации данного проекта, включающие строительство новых генерирующих мощностей.

Рис. 7.

Реализация энерго-ресурсного субпотенциала зоны БАМ. Составлено авторами по данным АО “СО ЕЭС”.

В результате для модельных энергосистем получено следующее: доля электростанций зоны БАМ в общем объеме производимой электроэнергии соответствующих регионов составляет около 30–40% и только в Иркутской области достигает 73%. Как видно из табл. 3, энергобаланс для большей части рассматриваемых регионов остается положительным. Стабильно отрицательный баланс наблюдается только в Забайкальском и Хабаровском краях, меняется ситуация в Иркутской области. Положительный энергобаланс региона в рамках модели означает, что потенциально он может передавать объединенной энергосистеме излишки электроэнергии.

Таблица 3.

Баланс электроэнергии в объединенных энергосистемах Сибири и Востока в 2015 и 2019 гг.

| Выработка электростанций | Производство, млрд кВт·ч | Общая доля выработки электростанций БАМа от энергосистем регионов, % | Потребление, млрд кВт·ч | Дефицит/ профицит |

|---|---|---|---|---|

| 2015 | ||||

| БАМ объединенной энергосистемы Сибири | 35.5 | |||

| БАМ объединенной энергосистемы Востока без Республики Саха (Якутия) | 8.2 | |||

| БАМ центральный энергорайон Якутии | 3.2 | |||

| Объединенная энергосистема Сибири | 201.2 | 17.6 | 203.5 | –2.3 |

| Объединенная энергосистема Востока | 35.8 | 32 | 32.2 | 3.5 |

| Иркутская область | 48.6 | 72.9 | 52.7 | –4.1 |

| Республика Бурятия | 5.7 | 0 | 5.7 | 0 |

| Забайкальский край | 7.3 | 0 | 7.8 | –0.5 |

| Амурская область | 12.1 | 35.5 | 7.7 | 4.4 |

| Хабаровский край | 9.6 | 41.2 | 9.6 | 0 |

| Республика Саха (Якутия) | 9 | 32.3 | 8.1 | 0.9 |

| 2019 | ||||

| БАМ объединенной энергосистемы Сибири | 42.9 | |||

| БАМ объединенной энергосистемы Востока без Республики Саха (Якутия) | 8.5 | |||

| БАМ центральный энергорайон Якутии | 3.1 | |||

| Объединенная энергосистема Сибири | 208.7 | 20.6 | 211.4 | –2.7 |

| Объединенная энергосистема Востока | 38.3 | 22.1 | 35.1 | 3.2 |

| Иркутская область | 58.9 | 72.9 | 56.5 | 2.4 |

| Республика Бурятия | 5.3 | 0 | 5.3 | 0 |

| Забайкальский край | 7.5 | 0 | 8.2 | –0.8 |

| Амурская область | 15.2 | 32.9 | 8.7 | 6.4 |

| Хабаровский край | 9 | 38.7 | 9.4 | –0.4 |

| Республика Саха (Якутия) | 10.1 | 30.3 | 9.7 | 0.4 |

При этом в энергобалансе объединенной энергосистемы Сибири сохраняется дефицит: т.е. даже с учетом профицита в Иркутской области и Республики Бурятия у энергосистемы нет потенциала для экспорта электроэнергии. Ей самой нужно дополнительно привлекать электроэнергию из других энергосистем.

В объединенной энергосистеме Востока, напротив, наблюдается превышение выпуска над потреблением, следовательно, есть возможности для реализации энерго-ресурсного субпотенциала. Среди территорий с наибольшим профицитом производства электроэнергии выделяется Амурская область, треть электроэнергии которой вырабатывается на Зейской ГЭС: потенциально именно ее мощности позволяют экспортировать электроэнергию. Вторым источником для экспорта выступает расположенная вне БАМа Бурейская ГЭС. Мощности указанных станций, согласно расчетам авторов, используются в среднем на 40%, и полная их загрузка позволит экспортировать дополнительно около 17 млрд кВт·ч. Из них Зейская ГЭС дополнительно может реализовать около 7 млрд кВт·ч (290 млн долл. США в стоимостном выражении при средних уровнях экспортной цены за рассматриваемые годы).

Таким образом, существующие мощности не позволяют реализовать энерго-ресурсный субпотенциал в указанном выше масштабе. Необходимое для этого расширение мощностей предполагается за счет строительства ТЭС, использующей уголь Ерковецкого месторождения, парогазовой установки мощностью 400 МВт в районе г. Хабаровска, что уже не относится к зоне БАМ.

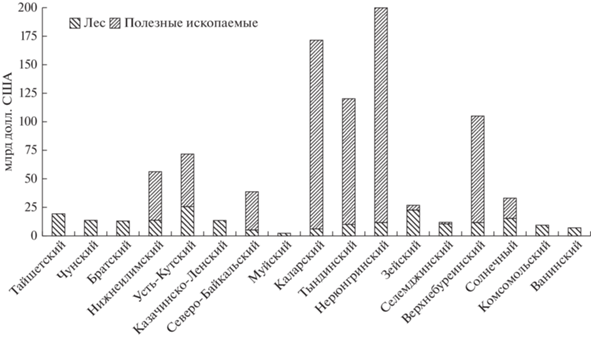

Интегральный экспортно-ресурсный потенциал. Распределение и разработка запасов по территории неравномерны и непропорциональны друг другу. Для западной части зоны БАМ в большей степени реализуется лесо-ресурный субпотенциал (рис. 8): Иркутская область с развитой лесоперерабатывающей промышленностью и крупными потребителями в большей степени использует лесные ресурсы. Амурская область и Хабаровский край, в большей степени нацеленные на экспорт леса-кругляка, недоиспользуют лесо-ресурсный субпотенциал, хотя масштаб лесных запасов сопоставим (рис. 9).

Для срединной и восточной частей БАМ характерны максимальные величины минерально-ресурсного субпотенциала (см. рис. 9): угольные месторождения Южно-Якутского и Буреинского бассейнов, железорудные месторождения Южной Якутии и смежных районов Забайкалья и Амурской области, медное Удоканское месторождение (последние слабо осваиваются в настоящее время); при этом максимально реализуется минерально-ресурсный субпотенциал также в западной части магистрали (нефтегазовые Ярактинское и Марковское, железорудные Рудногорское и Коршуновское). Наибольшие перспективы освоения имеют месторождения восточной части зоны БАМ ввиду их близости к экспортным морским портам (и, соответственно, в 2 раза меньшей провозной платы за перевозку грузов железнодорожным транспортом) и положительной конъюнктуры мирового рынка (например, цены на энергетический уголь на условиях FOB Восточный в июле 2021 г. выросли в 2.3 раза по сравнению с июлем 2020 г., а цены на коксующийся уголь на условиях FOB Квинсленд выросли в 1.9 раза за аналогичный период).

В отношении реализации энерго-ресурного субпотенциала выделяется только Амурская область, однако дальнейшее крупное увеличение поставок электроэнергии связано со строительством новых электростанций вне зоны БАМ.

Реальная оценка перспектив реализации экспортно-ресурсного потенциала возможна только с учетом оценки затрат на разработку месторождений полезных ископаемых и доходов от их добычи, затрат на заготовку и обработку круглых лесоматериалов и доходов от данной деятельности на фоне анализа конъюнктуры мирового рынка и прогнозирования динамики цен, объемов спроса и предложения на рынке. В этом направлении предлагается дополнить дальнейшие исследования зоны БАМ.

ВЫВОДЫ

Экспортно-ресурсный потенциал зоны БАМ в стоимостном выражении составляет порядка 1.1 трлн долл. США, а его ежегодная реализация – 8.7 млрд долл. США (0.8%) – это порядка 2% годового российского экспорта. Западная часть зоны БАМ в настоящее время в значительно большей степени реализует экспортно-ресурсный потенциал, что связано с историческими особенностями заселения и развития данной территории: здесь ранее были завершены крупные советские производственные и транспортные проекты, осуществлялось заселение. Для срединных районов, являющихся, в том числе, частью охранной зоны Байкала, характерна разработка только уникальных и крупнейших месторождений; реализация остальных проектов на данный момент отягощена необходимостью крупных инфраструктурных вложений или невозможностью вовлечения в оборот в связи с экологическими требованиями. Ежегодно указанные территории дополнительно могли бы приносить около 150 млн долл. США экспортных доходов. Восточные районы в меньшей степени реализуют как лесо-ресурсный, так и минерально-ресурсный субпотенциалы: их развитие связано прежде всего с расширением экспорта в Китай. Объем недополучаемых доходов для восточных районов зоны БАМ составляет 400 млн долл. США в год.

Минерально-ресурсный субпотенциал зоны БАМа оценивается в стоимостном выражении в 870 млрд долл. США, а его ежегодная реализация – в 5.6 млрд долл. США. Инфраструктурно и экономически более освоенная западная часть зоны БАМ притягивает к себе большее внимание инвесторов и в большей степени реализует указанный субпотенциал, чем богатые минерально-сырьевыми ресурсами центральные и восточные районы, требующие колоссальных дополнительных вложений в инфраструктуру. В то же время близость этих ресурсов к морским портам Дальневосточного бассейна делает их освоение более выгодным с точки зрения экспорта относительно месторождений, расположенных западнее (в 2 раза ниже объем провозной платы по железнодорожной инфраструктуре). Наиболее перспективными для освоения признаны нефтегазовые ресурсы Усть-Кутского района, каменноугольные месторождения Нерюнгринского и Верхнебуреинского районов, железорудные месторождения Каларского и Нерюнгринского районов, золотоносные месторождения срединных и восточных районов БАМ за счет стабильно высоких цен на мировом рынке. Имеющиеся запасы каменного угля и железной руды могут потребляться и внутри страны на перерабатывающих производствах Дальнего Востока.

Лесо-ресурсный субпотенциал зоны также значителен и составляет порядка 210–215 млрд долл. США, его ежегодная реализация достигает 3 млрд долл. (25% российского экспорта в лесной отрасли). Субпотенциал в меньшей степени реализуется восточными районами, что связывается с низко производительными предприятиями малого бизнеса, ориентированными на китайский рынок (85% всего экспорта древесины), и спросом Китая на лес-кругляк, а не на продукты высокой переработки древесины. Западные районы БАМ быстрее осваивают новые технологии и продукты, так как ориентируются на более требовательные рынки Японии и ЕС. Местный крупный бизнес активно ведет экспансию в отношении лесничеств соседних районов. Субпотенциал срединных районов зоны БАМ в меньшей степени интересен бизнесу для реализации, так как представлен менее ценными лиственничными лесами.

Реализация энерго-ресурсного субпотенциала БАМа составляет порядка 0.15 млрд долл. США и на данный момент невозможна в тех масштабах, которые планируются в рамках разработанного проекта. Максимально возможное потенциальное увеличение реализации указанного субпотенциала составит 0.3 млрд долл. США. На современном этапе потенциал экспорта энергоресурсов есть только у Амурской области, а перспективы расширения поставок электроэнергии уже не связаны с зоной БАМ. Остальные энергосистемы обеспечивают только внутреннее потребление электроэнергии и даже являются энергодефицитными.

Список литературы

Аршба Л.Н. Экономическая оценка эффективности стратегий развития Байкало-Амурской магистрали: Автореф. дисс. … канд. экон. наук. Новосибирск: Сиб. гос. ун-т путей сообщ., 2005. 23 с.

Бакланов П.Я. Экономическое районирование восточной зоны влияния БАМ. Владивосток, 1977. 40 с.

Бакланов П.Я., Севостьянов В.Н., Сектор И.Р. Дробное экономическое районирование восточной зоны влияния Байкало-Амурской магистрали (концепция и методика) // Изв. АН СССР. Сер. геогр. 1978. № 6. С. 65–79.

БАМ: строительство, хозяйственное освоение / гл. ред. А.Г. Аганбегян. М.: Экономика, 1984. 143 с.

Бандман М.К. Избранные труды и продолжение начатого / отв. ред. В.Ю. Малов. Новосибирск: ИЭОПП СО РАН, 2014. 448 с.

Бандман М.К., Ларина Н.И., Черевикина М.Ю. и др. Территориально-производственные комплексы: планирование и управление. Новосибирск: “Наука”, 1984. 284 с.

Бандман М.К., Малов В.Ю. Сибирь и ее проблемные регионы: подходы к разработке программ их развития // Экономист. № 4. 1997. С. 58–66.

Бузулуцков В.Ф., Кибалов Е.Б., Пятаев М.В. Результаты расчетов по оценке макроэкономических эффектов от реализации проекта модернизации инфраструктуры Байкало-Амурской и Транссибирской железнодорожных магистралей. Ч. 2 // Вопросы новой экономики. 2020. № 2. С. 70–80.

Власов Г.П. История хозяйственного освоения района Байкало-Амурской железнодорожной магистрали, 1970–1980 гг.: Дисс. … д-ра ист. н. Иркутск, 1999.

Власов Г.П., Власова Н.Г., Власов Л.Г. Государственная политика и практики по ее реализации в новых районах освоения Сибири. Братск, 2011.

Географические проблемы зоны БАМ / отв. ред. В.В. Воробьев, А.В. Белов. Новосибирск: Наука, 1979. 143 с.

Гладкевич Г.И. Стратегия экспорта природного газа Дальнего Востока и потенциальные риски // Общественно-географическая структура и динамика современного евразийского пространства: вызовы и возможности для России и ее регионов / под ред. П.Я. Бакланова, А.В. Мошкова. Владивосток: ТИГ ДВО РАН, 2020. С. 155–161.

Глазырина И.П., Брезгин В.С. Экспорт лесных ресурсов в контексте концепции экологической кривой Кузнеца // География и природные ресурсы. 2003. № 3. С. 125–131.

Глазырина И.П., Калгина И.С., Лавлинский С.М. Проблемы освоения минерально-сырьевой базы Востока России и перспективы модернизации региональной экономики в условиях сотрудничества с КНР // Регион: экономика и социология. 2012. № 4. С. 202–220.

Гончаренко С.С., Прокофьева Т.А. Локальные свободные экономические зоны по линии Севсиб–БАМ как фактор экономического роста и безопасности России // Вестн. транспорта. 2004. № 10. С. 6–13.

Гранберг А.Г., Кибалов Е.Б., Кин А.А. Регион БАМ: концепция развития на новом этапе // Новосибирск: изд-во СО РАН, 1996. 211 с.

Грузовые вагоны: рынки операторов и производителей 2021. Аналитический отчет Института проблем естественных монополий. АНО “ИПЕМ”, 2021. 169 с.

Зайончковская Ж.А. Новоселы в городах. М.: Статистика, 1972. 160 с.

Кибалов Е.Б., Быкадоров С.А. Транссиб и БАМ: системный взгляд на проблему повышения конкурентоспособности // ЭКО. 2016. № 1. С. 5–25.

Кибалов Е.Б., Кин А.А., Савватеев А.В., Хуторецкий А.Б. Оценка альтернативных механизмов развития “региона БАМ”: методический подход и результаты экспериментальных расчетов // Регион: Экономика и Социология. 1997. № 3. С. 76–102.

Кибальчич О.А. Производственно-территориальная структура зоны влияния Байкало-Амурской магистрали // Вестн. Моск. ун-та. Сер. География. 1975. № 4. С. 29–35.

Кин А.А. Оценка эффективности системы БАМ-Транссиб: сценарный анализ // Регион: экономика и социология. 1998. № 4. С. 46–56.

Комогорцев И.И. Источники и формы комплектования коллектива строителей БАМ // Проблемы истории демографии СССР. Томск, 1982. № 2. С. 56–60.

Маергойз И.М. Уникальность экономико-географического положения советского Дальнего Востока и некоторые проблемы его использования в перспективе // Вестн. Моск. ун-та. Сер. V. География. 1974. № 4. С. 3–8.

Проблемные регионы ресурсного типа: прогнозирование и реализация программ освоения / под ред. М.К. Бандмана и В.Ю. Малова. Новосибирск: ИЭиОПП СО РАН, 1998. 216 с.

Проблемы хозяйственного освоения зоны Байкало-Амурской магистрали: Материалы конф. Новосибирск, 1975. 148 с.

Сочава В.Б. Проблемы прикладной географии в связи с созданием Байкало-Амурской магистрали // Изв. ВГО. 1975. Т. 107. № 5. С. 385–396.

Трейвиш А.И. Роль экономико-географического положения Дальнего Востока в формировании его территориально-хозяйственной структуры // Территориально-хозяйственные структуры Дальнего Востока. Владивосток: ТИГ ДВНЦ АН СССР, 1982. С. 104–118.

Человек и природа в зоне БАМ: (Охрана окружающей среды и рационального использования природных ресурсов) / отв. ред. В.В. Воробьев, А.Т. Напрасников. Иркутск: Ин-т географии, 1984. 156 с.

Дополнительные материалы отсутствуют.

Инструменты

Известия РАН. Серия географическая