Известия Русского географического общества, 2022, T. 154, № 4, стр. 22-38

Цифровая трансформация и пространственная организация непищевого ритейла в российском городе

К. Э. Аксенов *

Санкт-Петербургский государственный университет

Санкт-Петербург, Россия

* E-mail: axenov@peterlink.ru

Поступила в редакцию 19.05.2022

После доработки 21.10.2022

Принята к публикации 22.10.2022

- EDN: SOIBJG

- DOI: 10.31857/S0869607122040024

Аннотация

Цель настоящего исследования – выяснить, что изменилось под воздействием цифровой трансформации в “физической” пространственной структуре процесса розничной продажи/покупки в связи с появлением выбора между онлайн и офлайн “пространствами” или средами, а также, как интернет-торговля изменила “физические” пространственные принципы организации непищевого ритейла в российском городе на примере Санкт-Петербурга. Анализ принципов размещения новых объектов интернет-торговли проводился на основе сравнения различных моделей шопинга и формируемых ими пространственно-временных систем, включающих специфические объекты (склады-магазины, склады-распределители, пункты выдачи заказов и постаматы), особенности взаимодействия акторов ритейла и транспортно-логистические потоки в городе. В географии новых типов ритейл-объектов описаны два противонаправленных тренда: к переносу торговой функции в неторговые помещения и переводу неторговой функции розницы в торговые помещения. Они формируют пространственную конкуренцию как с традиционным ритейлом, так и новую иерархическую – с офисно-складскими типами бизнеса. Тенденция стремления торговой инфраструктуры товаров длительного пользования в шаговую доступность означает развертывание нового типа конкуренции за локации – с продавцами товаров повседневного спроса. То, что в доставке логистика “последней мили” переходит от потребителя к продавцу/логисту означает принципиальную смену экономической географии потоков товаров. Она формирует вместо частных спонтанных пешеходных потоков новые регулируемые мелкотоннажные типы коммерческих грузовых перевозок “последней мили” с использованием как альтернативных видов транспорта (средств индивидуальной мобильности, СИМ), так и транспортных путей (тротуары, пешеходные проходы и т.п.). Все это требует выработки новой политики городского регулирования.

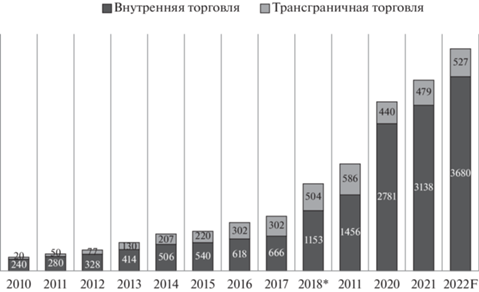

В последние годы, как в мире в целом, так и в России, наблюдается экспоненциальный рост различных видов интернет-торговли, ускоренный воздействием стимулирующего влияния пандемии коронавируса (рис. 1). Сравнительно небольшой по сравнению со странами-лидерами этого процесса уровень проникновения интернет-торговли в нашей стране позволяет говорить о высоком потенциале продолжения роста. Так, доля электронной (интернет) торговли в общем обороте розничной торговли в 2020 г. в Великобритании достигала 30%, в Китае 25%, а в России – всего 9% или 3.2 трлн руб. [14].

Аналитики отмечают повышение рыночной доли “интернет-гипермаркетов” в лице маркетплейсов по сравнению с отдельными интернет-магазинами: в 2020 году чуть менее половины всех онлайн-заказов РФ покупатели сделали на маркетплейсах, а по данным на первое полугодие 2021, на маркетплейсах было сделано уже 58% заказов [11]. При этом рост российского рынка интернет-торговли пока носит отчетливо экстенсивный характер: он происходит за счет увеличения количества заказов при тенденции к падению их стоимости [14]. Все это отчасти повторяет некоторые тенденции, которые проходил и рынок офлайн-торговли до наступления эры цифровой трансформации [2], о чем будет упомянуто далее.

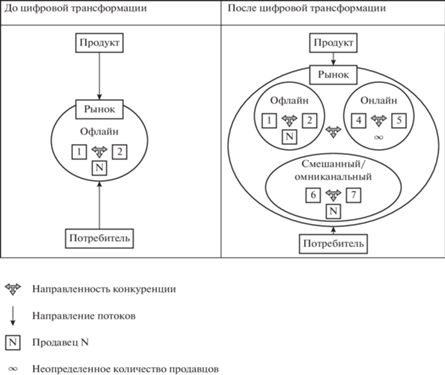

В литературе неоднократно отмечалась роль технологических (“промышленных”) революций в реорганизации традиционных и создании новых рынков [6, 29]. Характерной особенностью четвертой промышленной революции11 называют цифровую трансформацию, приведшую, в частности, к генерации рынков в принципиально новом – виртуальном или “кибер” – пространстве [17, 21, 32]. Данное явление породило и трансформацию ритейла22, ставшую фокусом данного исследования применительно к городам, которые как в России, так и в мире остаются безоговорочными лидерами рынков электронной коммерции [10]. Принципиальным отличием текущей трансформации ритейла от предыдущих, следовавших за “взрывным воздействием” всех технологических революций, выступает не просто переформатирование старых и появление новых продуктов и рынков, но возникновение конкурирующих сред или пространств, в которых происходит параллельное (или пересекающееся) развитие каждого из продуктовых ритейл-рынков. Если до цифровой трансформации для розничного продукта А существовал только один физический “офлайн” рынок, и потребитель при покупке А мог делать выбор из представленных на этом рынке конкурирующих продавцов 1, 2,…N (у которых могли различаться как каналы продаж, так и маркетинга, включая различные дистанционные), то теперь под воздействием цифровой революции потребитель может выбирать и между конкурирующими ритейловыми средами. При этом количество доступных для выбора продавцов увеличивается уже не кратно (как если бы на стандартном “офлайн” рынке добавилось определенное количество продавцов), а экспоненциально и не ограничено ни верхним пределом, ни местом их нахождения. Схематично это представлено на рис. 2.

Рис. 2.

Принципиальная схема потребительских возможностей розничного приобретения условного продукта А до и после цифровой трансформации ритейла. Составлено автором. Fig. 2. Schematic diagram of consumer opportunities for retail acquisition of conditional product A before and after the digital transformation of retail. Compiled by the author.

Применительно к отношениям онлайн-офлайн и смешанных форматов в ритейле чаще всего изучаются33: особенности распространения и рыночного взаимодействия офлайн и онлайн и смешанных (омниканальных) форматов торговли [12, 20, 30–32, 31], в частности, угрозы и эффекты каннибализации/комплиментарности онлайн и офлайн каналов продаж [20, 27]; проблемы оснований для выбора покупателем онлайн или офлайн формата [30], в противовес этому – то же для производителя, посредника и продавца товара [20]; формирование и развитие нового рынка доставки [13] и др.

Поскольку ритейл-потребитель, производитель, логист и большая часть товара по-прежнему существуют в физическом мире, то все конкурирующие среды, даже новый онлайн рынок, неизбежно в большей или меньшей степени оперируют в физическом пространстве. Классификация таких сред/пространств, как реальных, виртуальных, так и смешанных, применительно к коммерции описана, в частности, в работах венгерских географов [32]. В целом за прошедшие 20 лет произошла эволюция представлений от “внепространственности” развития интернет-экономики к резкому усилению внимания к ее пространственной организации [33].

В частности, в интересующей нас предметной области, связанной с эффектами цифровой революции в ритейле для трансформации физического пространства города, анализируются:

– следствия разрыва между потенциальной повсеместной доступностью онлайн покупки и ограничениями физической доставки, связанными с многочисленными географическими факторами, начиная от инфраструктуры (как транспортно-логистической, так и коммуникационной), и заканчивая особенностями расселения и социально-демографическими характеристиками территории [21, 28, 32].

– пространственная конкуренция между онлайн и офлайн форматами (например, эффективности онлайн продаж на территориях с различным развитием традиционных форматов торговли) [22, 33].

– воздействие онлайн-торговли на привязанность/значимость для потребителей конкретных локаций, объектов и находящихся там трейдеров как фактор сохранения пространственной структуры ритейла [23].

Кроме того, исследователи задумываются о концептуализации и практической применимости понятий онлайн места и среды [24], в том числе ритейлового [23].

В качестве одного из важных следствий развития кибер-пространства, появления в нем виртуальных сообществ и перехода потенциальных потребителей на общение в “облаке” отмечается обесценивание для развития маркетинга и торговли в целом географической близости потребителей, возможности их физического контакта как между собой (для обмена коммерчески важной информацией из уст в уста), так и с потенциальным продавцом. Это требует выработки новых механизмов и принципов, в том числе пространственных, взаимодействия ритейл-акторов [26, 32]. Однако, если одни особенности перехода торговли в “новое пространство”, казалось бы, снижают зависимость розничной торговли от физического пространства (как, например, для глобальных ритейлеров типа AliExpress и eBay, ведущих торговлю почти повсеместно в мире), другие же ее, напротив, – увеличивают: достаточно упомянуть усиливающееся значение геолокации в маркетинге и доставке [21, 32, 33].

Исходя из всего этого, цель настоящего исследования – выяснить, что изменилось под воздействием цифровой трансформации:

1. В физической пространственной и бизнес- структуре процесса розничной продажи/покупки в связи с появлением выбора между онлайн и офлайн “пространствами” средами.

2. Как интернет-торговля изменила “физические” пространственные принципы организации ритейла в городе.

ДАННЫЕ И МЕТОДЫ

Поскольку принципы пространственной организации пищевого и непищевого ритейла существенно различаются [1] и в связи с ограниченностью объема формата статьи, мы остановимся здесь на примере непищевого ритейла, который в 2021 г., по данным АКИТ и Сбербанка, занимал более 90% российского рынка интернет-торговли44 [14]. По данным исследовательской компании Data Insight, первую тройку мест в рейтинге крупнейших интернет-магазинов в России по итогам 2021 г. заняли именно непищевые ритейлеры55 Wildberries (онлайн-продажи составили 805 700 млн рублей), Ozon (446 700 млн рублей) и DNS (185 300 млн рублей) российского происхождения. Рост онлайн-продаж в 2021 г. у Wildberries составил 95%, Ozon – 126%, а DNS—41%. В десятку первых мест рейтинга также вошли маркет-плейсы и непищевые интернет-магазины Citilink, “М.Видео”, “Яндекс Маркет”, Aliexpress, Lamoda, “Петрович” и “ВсеИнструменты.ру”, почти все российского происхождения. Первый пищевой онлайн ритейлер в этом рейтинге появляется лишь на 17-м месте [8].

Санкт-Петербург был выбран в качестве объекта как один из главных инновационных центров развития ритейла в России. Санкт-Петербург менее зависим от фактора столичности, чем Москва, его опыт в большей мере может служить основанием для прогнозирования развития аналогичных процессов и в других крупных городах России [2]. По данным АКИТ и Сбербанка, по итогам 2021 г. доля Санкт-Петербурга составляла 7.1% для локального и 7.5% – для трансграничного рынков интернет торговли РФ, что соответствует третьему месту после Москвы и Московской обл., и в 2 раза превышала долю города в населении России [4].

Если в ходе цифровой трансформации ритейла четыре критических для его выживания в рыночной экономике способности: нужный продукт должен быть доставлен/представлен потребителю в нужном месте, в нужное время и по нужной цене [19] – остались прежними, то дополнительно к этому покупатель и продавец теперь постоянно выбирают между реальным (офлайн), виртуальным (онлайн) и гибридным [32] “пространством”: в каком из них, как, когда, у кого и с какими затратами каждое связанное с покупкой/продажей действие совершить [35]. Причем, как утверждается, основным драйвером развития онлайн – торговли по сравнению с традиционной выступает не ассортимент и объем предложения, а развитие логистики и сервисов, которые вкупе обеспечивают удобство совершения покупки [13].

Следуя данной логике и традиционным маркетинговым представлениям, для проведения анализа мы разделили процесс покупки/продажи на отдельные действия: принятие решения о покупке; сравнительный маркетинг (выбор из предложений товара); выбор продавца; оплата; получение товара; возврат. Временную составляющую для проведения сравнений в разных средах мы обобщили до традиционных категорий периодичности спроса: повседневный (характерный в большей степени для пищевого ритейла), периодический и эпизодический.

В связи со всем этим в фокусе нашего внимания окажется пространственная система, формируемая новыми специфическими офлайн объектами, формируемыми/используемыми разными вариантами реализации новых типов шопинга:

А – склады-магазины (с выкладкой/доступом потребителя к сравнительному маркетингу товара)

Б – склады/производства/распределители (без выкладки/доступа потребителя к сравнительному маркетингу товара), dark store

В – пункты выдачи заказа (точки самообслуживания/постаматы и пункты с обслуживанием)

Поскольку наша цель связана с исследованием не просто изменяющейся пространственной структуры традиционного ритейла, но и полной смены принципов взаимодействия всех его акторов, то необходимо использовать методику пространственного анализа, подходящую для описания таких принципов. Максимально обобщенным пространственным уровнем подобного сравнения может выступать структура физического пространства, состоящая из мест пребывания основных “физических участников” непосредственно процесса покупки/продажи: покупателя, продавца и товара66 и их пространственного взаимодействия (взаимного расположения, перемещения, контакта и т.п.). Мы включили в наш анализ три основных типа мест по этим параметрам, формирующих необходимый уровень пространственного обобщения, в которых могут совершаться связанные с покупкой/продажей действия:

Место 1 – местонахождение покупателя вне физического/визуального контакта с продавцом или товаром (дома, на работе, в дороге, на отдыхе и пр. местах наступления необходимости приобретения товара). То есть это не просто “дома” и пр., но и без контакта с товаром, следовательно, его нельзя ни получить, ни возвратить в местонахождении 1: физически там есть покупатель, но нет ни продавца, ни товара. (Покупатель)

Место 2 – местонахождение продавца с товаром или место продажи c диспозицией товара (торговая точка, их скопление, рынок, ТЦ, торговый район или улица и пр. локация с возможностью выбора и совершения покупки). То есть это специализированные места, где товар можно “потрогать” и купить: физически там есть/могут быть и продавец, и товар, и покупатель. (Продавец + Покупатель + Товар)

Место 3 – местонахождение товара вне местонахождения продавца и/или места постоянной экспозиции для продажи (склад, почтовое отделение, пункт выдачи, курьер/логист и пр. места без возможности выбора для покупателя). То есть это места, куда товар перемещается, будучи уже физически “оторванным” от места дислокации продавца: физически там есть покупатель и товар, но нет продавца, в лучшем случае только посредник-логист или постамат. (Покупатель + Товар +?77)

Из всех подходов и аспектов оценки пространственной структуры ритейла мы выбрали подход, основанный на типе шопинга, когда в фокусе рассмотрения оказываются особенности взаимодействия потребителя с продавцом и товаром в пространстве и во времени [25]. Помимо того, что он объединяет в единой оценке комплекс взаимоотношений всех присутствующих на рынке акторов и агентов, он делает акцент на потребителе, как активном соавторе создания пространственно-временной системы ритейла в городе. Это представляется особенно важным, когда происходит активное перераспределение функций в осуществлении перечисленных выше действий в процессе покупки/продажи в ходе цифровой трансформации ритейла.

Сбор исходной информации о представленных в Санкт-Петербурге предприятиях новых типов отраслей осуществлялся по материалам бизнес-аналитики, бизнес-агрегаторов, сайтов компаний: ссылки на конкретные источники – по тексту (данные по состоянию на август–сентябрь 2021 г.)88

РЕЗУЛЬТАТЫ И ОБСУЖДЕНИЕ

В предыдущих работах автором была представлена сквозная пространственно-временная типология стадий трансформации взаимовлияния социально-пространственной модели шопинга и пространственной организации сектора розничной торговли в российском метрополисе в постсоветский период. Были описаны последовательно возникавшие и закреплявшиеся в городе новые (дополнительно к существовавшим с советских времен) модели (типы) шопинга, как специфические трансформационные, так и аналоги международных [2, 3]. Первые четыре из представленных в табл. 1 таких типов развивались в Санкт-Петербурге в период 1989–2016 гг., они сосуществуют в городе по сей день и подробно описаны в указанных работах. Цифровая трансформация ритейла породила два новых типа, активно развивавшихся с середины 2010-х. Эти два типа указаны в последних двух строках табл. 1, и именно о них пойдет речь в нашем исследовании. Для обеспечения сравнимости моделей шопинга, существующих как в физическом, так и кибер-пространстве, мы последовали изложенным выше методологическим принципам и сопоставили места совершения различных действий при продаже/покупке для всех типов шопинга (табл. 1).

Таблица 1.

Место совершения различных действий, связанных с ритейл-покупкой по типам шопинга Цифрами обозначены места, где присутствуют: 1. – Покупатель 2. – Продавец + Покупатель + Товар 3. – Покупатель + Товар +? (Подробнее см. в разделе Данные и методы) Table 1. Location of various actions related to retail purchase by type of shopping The numbers indicate the places where there are: 1. – Buyer 2. – Seller + Buyer + Product 3. – Buyer + Product + ? (For more information, see the section Data and methods)

| Тип шопинга | Принятие решения о покупке | Сравни тельный маркетинг |

Выбор продавца | Оплата | Получение товара | Возврат и пр. | Частота спроса/ покупки |

|---|---|---|---|---|---|---|---|

| “Трансформационный” Киосковый |

2 | 2 | 2 | 2 | 2 | 2 | Ежедневно |

| Тип шопинга “новых бедных” | 1 | 1 (или нет) | 1 | 2 | 2 | 2 | 1–2 раза в неделю |

| “Пост-трансформационный крупноформатный” | 1 | 1, 2 | 1, 2 | 2 | 2 | 2 | Раз в 1–2 недели в крупном формате |

| “Пост-трансформационный мелкоформатный” | 1, 2 | 1, 2 | 1, 2 | 2 | 2 | 2 | 2–5 раз в неделю |

| Интернет-покупка + доставка | 1 | 1 | 1 | 1, 3 | 1 | 3 | 1–5 раз в неделю* |

| Интернет-покупка + самовывоз | 1 | 1 | 1 | 1, 2, 3 | 1, 2, 3 | 1, 2, 3 | 1–4 раза в месяц |

Важен не только факт различных мест совершения этих действий. Смена одной цифры на другую в полях таблицы при движении по ее строкам в реальности означает физическое перемещение либо покупателя, либо товара, либо того и другого в пространстве города. Содержание этих перемещений, в зависимости от их отражения в конкретных строках и полях таблицы, принципиально различно как для участников процесса покупки, так и для развития всего города. Один из параметров этих различий описан в последнем столбце, указывающем на разную среднюю примерную частоту совершения таких перемещений, связанную с различиями в частоте спроса. Разумеется, в таблице отражены только модельные для каждого типа шопинга (отличающие его от других) виды потребительского поведения. В реальности потребители сочетают в своем поведении различные типы шопинга, и совокупность этих сочетаний в каждый момент времени формирует особый тип воздействия ритейла на городское пространство.

Так, в 1997 г. 60% всех покупок совершалось в киосках, павильонах и открытых рынках (первый и второй типы шопинга из табл. 1), и только 17% – в супермаркетах [9]. Гипермаркетов как формата не существовало. 10 лет спустя, в 2007 г., эта структура была прямо противоположной: 66% покупок приходилось на сетевые супермаркеты, дискаунтеры и гипермаркеты (третий тип из табл. 1), и только 23% – на рынки, киоски и павильоны [17]. Еще через 7 лет, в 2014 г., в крупных предприятиях, к коим относятся гипермаркеты и сети (третий и четвертый типы99), потребители осуществляли 76% своих расходов. На средние и малые форматы, к которым относятся большинство оставшихся магазинов “у дома” (четвертый тип), приходилось 19% расходов. А на форматы, к которым относятся киоски, рынки и т.п., приходилось всего 5% расходов [15]. Эти данные дают представление о динамике востребованности различных торговых форматов в периоды преобладания разных типов шопинга. В поведении отдельного потребителя такие сочетания типов шопинга сильно зависят от достатка семьи и изменяются во времени со сменой периодов в развитии ритейла, предоставляющих принципиально новые возможности выбора локаций, торговых форматов, цен и способа поиска товара [2].

Для последних двух типов шопинга из табл. 1, развитие которых в последние годы мы связываем в первую очередь с цифровой трансформацией, различные торговые форматы, задействованные в них, значительно различаются по признакам, отраженным в табл. 2, равно как и по ряду других пространственно-временных параметров.

Таблица 2.

Место совершения различных действий по форматам непродовольственного шопинга, связанным с интернет-покупкой (цифровые обозначения как в табл. 1) Table 2. Location of various actions by non-food shopping formats related to online shopping (digital designations as in Table 1)

| Формат интернет-покупки | Принятие решения о покупке | Сравнительный маркетинг | Выбор продавца | Оплата | Получение товара | Возврат |

|---|---|---|---|---|---|---|

| Интернет-магазин + + склад-магазин | 1 | 1, 2 (ограниченно) | 1, 2 | 1, 2 | 2, 3 | 2, 3 |

| Интернет-магазин + + самовывоз со склада* | 1 | 1 | 1 | 1, 3 | 3 | 3 |

| Интернет-магазин с доставкой до дома или до пункта выдачи | 1 | 1 | 1 | 1, 3 | 3 | 3 |

| Сервисы частных объявлений | 1 | 1 | 1 | 1, 2 | 2, 3 | – |

| Сервис стационарного магазина по онлайн-покупке и доставке до дома или пункта самовывоза | 1 | 1, 2 | 1, 2 | 1, 2, 3 | 2, 3 | 2, 3 |

| Сервис агрегатора интернет-магазинов и доставки | 1 | 1 | 1 | 1, 2, 3 | 2, 3 | 2, 3 |

Если часть из этих новых форматов формирует только новую систему транспортно-логистических и потребительских потоков (как например онлайн сервисы частных объявлений), то остальные – еще и систему материальных бизнес-объектов нового типа. К ним относятся склады-магазины, склады-распределители (открытые для потребителей и dark store), пункты выдачи заказов. Поскольку, как показывают различия по местам совершения действий для покупки между форматами (табл. 2), последние потенциально формируют разные пространственные требования как к системе физических объектов, связанных с их деятельностью, так и с логистикой (в частности, организацией потоков в городе).

В рыночной аналитике и научной литературе сложились представления о структуре новой системы логистики, сформировавшейся под воздействием цифровой трансформации ритейла. Наиболее часто выделяемые ее категории в России это: собственная доставка интернет –магазина (“до двери” или до ПВЗ1010), самовывоз из ПВЗ/постамата, сторонняя курьерская/почтовая служба [13]. При этом отмечается продолжающаяся тенденция смещения рынка от классической курьерской доставки к самовывозу [13]: прирост 2021/2020 самовывоза в разных каналах интернет-продаж составил от 29 до 237%, везде превысив темпы роста/падения доставки до двери [11]. Для нас это означает сопутствующий данному процессу быстрый рост стационарных физических объектов новой торгово-логистической инфраструктуры в пространстве города и более медленный – логистических потоков доставки “последней мили”1111. По данным АКИТ, площадь логистической инфраструктуры интернет-торговли в России увеличилась с 626 тыс. кв. м в 2018 г. до более 3 млн (по прогнозу) кв. м в 2022 г. Количество курьеров в России в 2021 г. оценивалось в 330 тыс. чел, а складских работников в ритейле – 88 тыс. [14]. Все это либо открывает в городе новые бизнес-локации, либо трансформирует уже имеющиеся, образуя вместе со связанными с ними потоками и обслуживающими функциями новую географию третичного сектора. В таблице 3 представлены примеры бизнесов, соответствующих разным новым типам шопинга, связанные с онлайн покупками, разбитые по частоте спроса. С каждым из них мы связали формируемые ими особые типы офлайн-объектов. Конкретные предложения (и/или продавцы) товаров в этих форматах могут разбиваться на разные типы частоты спроса: повседневный, предъявляемый практически ежедневно (продукты питания, табачные изделия, и т.д.); периодический, предъявляемый через определенные периоды (обувь, одежда и т.п.) и эпизодический, предъявляемый изредка, (мебель, ювелирные изделия, деликатесы и т.п.). Периодичность спроса для конкретного товара/продавца/отрасли ритейла, как и в случае с классической офлайн торговлей [1], выступает важнейшим фактором и при формировании городской пространственной системы офлайн объектов, обслуживающих онлайн операции, определяя плотность и расположение объектов в городе.

Таблица 3.

Примерный спектр представленных на рынке Санкт-Петербурга вариантов реализации новых типов непродовольственного шопинга по частоте спроса Буквами обозначены новые специфические офлайн объекты, формируемые/используемые представленными вариантами реализации новых типов шопинга: А – склады-магазины (с выкладкой/доступом потребителя к сравнительному маркетингу товара) Б – склады/производства/распределители (без выкладки/доступа потребителя к сравнительному маркетингу товара), dark store В – пункты выдачи заказа с обслуживанием и без (ПВЗ и постаматы) Table 3. Approximate range of the implementation types of non-food shopping on the St. Petersburg market by frequency of demand The letters indicate new specific offline objects formed/used by the presented variants of the implementation of new types of shopping: A – warehouses-stores (with layout/consumer access to comparative marketing of goods) B – warehouses-fulfilment centers (without layout/consumer access to comparative marketing of goods), dark store B – order pick-up points with and without service

| Формат интернет-покупки | Пример бизнеса | Специфические офлайн объекты | Частота спроса | Преобладающий тип специфических объектов размещения |

|---|---|---|---|---|

| Интернет-магазин + + склад-магазин | Небольшие магазины по продаже смартфонов | А, В | Периодический | Бизнес-центры класса B, C |

| Юлмарт, ВсеИнструменты.ру | А, В | Эпизодический | Магазины с отдельным входом | |

| Интернет-магазин + + самовывоз со склада | Продажа смартфонов | Б, В | Периодический | Бизнес-центры класса C |

| Небольшие магазины по продаже запчастей для пылесоса, стройтехники, агротрейдинг | Б, В | Эпизодический | Бизнес-центры класса C, помещения в промзонах | |

| Интернет-магазин с доставкой до дома или до пункта выдачи (продают свои товары) | аптека.ру | Б, В | Периодический | ПВЗ “у дома” |

| Небольшие магазины по продаже одежды на заказ, цветов, hand-made | В | Эпизодический | Бизнес-центры класса В, C, помещения в жилых домах | |

| Сервисы частных объявлений | Avito, ВК, Юла | – | Периодический | – |

| Auto.ru, Avito недвижимость | – | Эпизодический | – | |

| Сервис стационарного магазина по онлайн-покупке и доставке до дома или пункта самовывоза | Петрович, Одежда, Watsons, NYX(Россия) | В | Периодический | Стационарные магазины, ПВЗ |

| MediaMarkt, DNS | – | Эпизодический | – | |

| Сервис агрегатора интернет-магазинов и доставки (маркетплейс + свои товары) | Яндекс-маркет, Ozon, Wildberries | А, Б, В | Периодический | См. описание кейса ниже |

| Яндекс-маркет, Amazon | А, Б, В | Эпизодический | ПВЗ, постаматы |

Как указывалось выше, самым успешным форматом последнего времени всей интернет-торговли как в России, так и в мире, являются маркетплейсы – сервисы посредника-агрегатора интернет-магазинов и доставки, которые также могут параллельно развивать и торговлю своими товарами. Учитывая значимость данного формата, стоит отдельно остановиться на анализе принципов размещения их офлайн объектов в пространстве города. В качестве примера возьмем одного из лидеров отрасли в России компанию Ozon, находящуюся на 2 меcте рейтинга интернет-магазинов 2021 г. в РФ по версии Data Insight [8], в августе – сентябре 2021 г. в Санкт-Петербурге насчитывалось 548 ПВЗ и 81 постамат сервиса (табл. 4). Ни один брендированный офлайн магазин непищевой розницы не обладал такой сетью, такое количество торгово-логистических точек скорее соответствует крупнейшим сетевым форматам преимущественно пищевых розничных сетей магазинов “у дома”, обслуживающих в основном повседневный спрос1212.

Таблица 4.

Типология объектов размещения пунктов выдачи заказов (ПВЗ) и постаматов интернет-сервиса Ozon в Санкт-Петербурге (сентябрь 2021 г.) Table 4. Typology of placement of order pick-up points and parcel lockers of the Ozon Internet service in St. Petersburg (September 2021)

| Тип объекта размещения | Число | % |

|---|---|---|

| Пункты выдачи заказов (ПВЗ) | ||

| Жилой дом | 403 | 73.5 |

| Торговый центр/павильон | 53 | 9.7 |

| Магазин | 42 | 7.7 |

| Офис и административные здания | 38 | 6.9 |

| Бизнес-центр | 10 | 1.8 |

| Апартаменты | 2 | 0.4 |

| Итого ПВЗ | 548 | 100 |

| Постаматы | ||

| Магазин | 71 | 87.7 |

| Торговый центр/павильон | 4 | 4.9 |

| Бизнес-центр | 2 | 2.5 |

| Офис и административные здания | 2 | 2.5 |

| Центральный склад/логистический центр Ozon | 2 | 2.4 |

| Итого постаматов | 81 | 100 |

| Итого ПВЗ и постаматов | 629 | |

Составлено автором по данным, собранным при участии А. Шарковой по [7] и сервису 2ГИС.

Из материалов табл. 4 становятся очевидны различия в приоритетах размещения двух основных типов розничных объектов данного формата: ПВЗ с обслуживанием и постаматов. Ритейлер явно отдает предпочтение ПВЗ, как более универсальному логистическому пункту и предпочитает максимально придвинуть пункты к местам проживания (отдельные помещения в жилых домах, апартаментах) или потокам потребителей (чужие торговые объекты, бизнес-центры). Поскольку постаматы требуют охраны, их размещают по тем же принципам, но за исключением собственных брендированных помещений (в основном субарендуются места в чужих) и неохраняемых объектов (не в жилых домах). Очевидно, что размещение объектов соответствует локальному и центрально-локальному типу отраслей ритейла, тяготеющим к местам размещения розничных потребителей [1]. Можно заключить, что такие принципы размещения заставляют интернет-ритейлера конкурировать в пространстве города со всеми видами мелкого ритейла (от стрит-ритейла, магазинов у дома до торговых мест в торговых центрах), а также с офисным бизнесом, что выступает новеллой по сравнению с предыдущими моделями шопинга.

Какие выводы можно сделать из всех представленных выше данных?

Новые тенденции, связанные с цифровой трансформацией ритейла и формирующие систему пространственных потребностей объектов возникающих новых непродовольственных торговых форматов в городе, заключаются, как минимум, в следующем.

1. Происходит масштабный перенос торговой функции непищевого ритейла в некогда неторговые (не профильные для розницы) помещения, различающиеся по требованиям к размещению, а именно:

a. Помещения с доступом покупателя стремятся размещаться в офисных центрах, почтовых отделениях и пр., вступая в конкуренцию с “профильными” для таких объектов размещения неторговыми типами бизнеса.

b. Помещения без доступа покупателя (склады, распределительные центры, dark stores), из которых осуществляется доставка товара конечному потребителю (либо до дома, либо до ПВЗ/постамата) формируют иерархическую систему потребности ритейла в размещении объектов в зависимости от объема, частоты обслуживаемого спроса и логистических особенностей бизнеса. Поэтому конкуренция у таких форматов за размещение происходит как с традиционными отраслями оптовой торговли (крупные склады, инфраструктура), так и за более приближенные к конечному потребителю меньшие помещения в промзонах, нежилых зданиях и помещениях (цеха, подвалы, заводоуправления, офисы класса С и т.п.) – с прочими неторговыми отраслями.

2. Противонаправленный процесс способствует переводу неторговой функции розницы в торговые помещения:

a. В традиционные помещения магазинов добавляется новая логистическая функция склада-распределителя. Бурно развивающаяся тенденция к омниканальности розницы добавляет такую функцию в уже существующие магазины, притягивая к ним новые типы логистических потоков, а также формирует новые специализированные локации, где изначально формируются омниканальные форматы (такие как Юлмарт, ВсеИнструменты.ру и др.). Если первые размещались по традиционным для офлайновой розницы принципам [1], то новые комбинируют требования традиционной розницы с удобством транспортной логистики (IKEA).

b. К формируемым уже существущими розничными точками потокам потребителей тяготеет новая зачастую конкурирующая с ними логистическая функция выдачи онлайн заказов в виде ПВЗ и постаматов, не подразумевающая самой покупки (оплаты) в данной локации. Они размещаются в арендуемых помещениях торговых центров, отдельных магазинов и т.д. В ряде случаев новая функция даже способна вытеснить изначальную. Так, в США целые торговые центры переформатируются под логистику ПВЗ крупнейших электронных ритейловых площадок типа Amazon. В Санкт-Петербурге ПВЗ в ряде локаций пока замещают менее крупные торговые площадки отдельных магазинов, аптек и пр.

3. Возникающие форматы непищевого онлайн ритейла формируют свои новые точки в местах, либо приближенных к существующим потокам потребителей, либо в доступности к местам проживания потребителей: во встроенно-пристроенных помещениях жилых зданий, отдельно стоящих сооружениях, которые могли бы использоваться/используются традиционной офлайновой розницей. Здесь происходит прямая пространственная конкуренция новых и старых форматов ритейла.

Пожалуй, даже более масштабные сдвиги происходят в географии логистики и формируемых ею потоках грузов, людей и транспорта в городе. Происходит перераспределение логистической функции между акторами розничной торговли в разных новых каналах, а именно:

a. Доставка покупки отделяется от задач покупателя и переходит к продавцу (доставка до двери)

b. Доставка покупки отделяется от задач продавца и переходит к покупателю (самовывоз со склада)

c. Происходит и то, и другое – доставка переходит к посреднику-логисту (с возможным участием покупателя в формате самовывоза из ПВЗ/постамата)

Это перераспределение формирует новую транспортно-логистическую инфраструктуру и соответствующие ей пространственные системы в городе:

– На стороне производителя/продавца возникают не только новые склады-распределители с разной плотностью и системой размещения в городе в зависимости от модели торговли, но и новые транспортные мощности.

– На стороне новых логистов-посредников возникают компании с различной специализацией, по-разному влияющей на пространственные системы: комплексные логисты (fulfilment), использующие весь спектр транспортно-логистической инфраструктуры; B2B и B2C перевозчики/доставщики, специализирующиеся только на транспортной инфраструктуре; операторы инфраструктуры выдачи (B2B перевозки, ПВЗ и постаматы).

– На стороне потребителя при передаче ему функции доставки из новых типов объектов формируются новые транспортно-пешеходные потоки.

От качества пространственной организации деятельности (размещения новых типов объектов и оптимизации логистики) компаний-участников нового интернет-ритейла существенным образом зависит и городское развитие в целом. В ежегодном докладе АКИТ за 2021 г. представлен пример бизнес- и в целом урбанистических эффектов от грамотного управления таким качеством: за счет оптимизации пространственной организации деятельности только одной компании-участника нового интернет-ритейла в Москве на 74% было сокращено количество курьеров и на 45% их общего пробега [14]. Подобные эффекты в масштабах всего городского интернет-ритейла означают кардинальные сдвиги на профильных рынках занятости, транспорта, в организации и регулировании потоков и транспортной инфраструктуры.

В дополнение к сказанному, можно заключить, что изменились принципы пространственного раздела территории между конкурирующими бизнесами, когда при интернет-торговле критически важным становится наиболее эффективный охват универсальным сервисом не конкретной, а всей/максимально возможной территории. Существенно возросла значимость логистического зонирования территории города внутри компаний, обеспечивающего максимально универсальное на всей территории обслуживания время и качество доставки. Если до цифровой трансформации ритейла приобретение/возврат товаров длительного пользования требовал перемещения потребителя как правило на транспорте к единичным торговым точкам в городе, то теперь вся покупка может осуществляться в шаговой доступности от мест проживания/работы (ПВЗ), либо вообще без перемещения. Это означает, что торговая инфраструктура товаров длительного пользования (периодического и эпизодического спроса) придвинулась в шаговую доступность и стала конкурировать с продавцами товаров повседневного спроса (FMCG) за локации. То, что в доставке логистика “последней мили” частично перешла от потребителя к продавцу/логисту означает принципиальную смену экономической географии потоков товаров. Она формирует вместо частных спонтанных пешеходных потоков новые регулируемые мелкотоннажные типы коммерческих грузовых перевозок “последней мили” с использованием как альтернативных видов транспорта (СИМ), так и транспортных путей (тротуары, пешеходные проходы и т.п.).

Масштабы проникновения интернет-торговли в России будут возрастать, что потребует выработки и принятия серьезных управленческих решений по адаптации и реорганизации городского пространства под ее новые потребности, данная тематика требует отдельного рассмотрения.

Список литературы

Аксенов К., Брадэ И., Бондарчук Е. Трансформационное и пострансформационное городское пространство. Ленинград-Санкт-Петербург 1989–2002, Геликон-плюс, 2006.

Аксенов К.Э. Эволюция типов шопинга и пространственная организация розничной торговли в постсоветском метрополисе // Известия Русского Географического Общества. 2016. № 6. С. 39–56.

Аксенов К.Э. Трансформация городских пространственно-временных систем (на примере влияния ритейла на районы массовой жилой застройки в Санкт-Петербурге, 1989–2016 гг.) // Известия Русского Географического Общества, Т. 151. Вып. 1. 2019 С. 29–44.

Ассоциация компаний интернет-торговли: [сайт] URL: https://akit.ru/analytics/analyt-data/.

Бояркова Г. “Магнит” приобрел столичные амбиции. Что значит поглощение “Дикси” для рынка и покупателей // Ежедневное Петербургское сетевое издание “Фонтанка.ру” 2021. URL: https://www.fontanka.ru/2021/05/18/69921287/ (дата обращения: 15.05.2022).

Грицай О.В., Иоффе Г.В., Трейвиш А.И. Центр и периферия в региональном развитии. М: Наука, 1991. С. 168.

Интернет-магазин Ozon: [сайт] URL: https://www.ozon.ru/geo/sankt-peterburg/ (дата обращения: 10.09.2021).

Компания Data Insight составила рейтинг крупнейших интернет-магазинов РФ по итогам 2021 года // Retail.ru: федер. интернет-портал. [2022]. URL: https://www.retail.ru/news/data-insight-top-100-krupneyshikh-rossiyskikh-internet-magazinov-4-maya-2022-216471/ (дата обращения: 11.05.2022).

Комсомольская Правда-С.-Петербург, 11.04.1997.

Кочиева А. К. Особенности развития онлайн-торговли в России / А.К. Кочиева, А.Н. Далакова // Экономика устойчивого развития. 2019. № 2(38). С. 54–57.

Логистика для электронной торговли 2021. Доклад // datainsight.ru [сайт] URL: https://www.datainsight.ru/sites/default/files/DI_Logistics_for_ecom_2021.pdf (дата обращения: 11.05.2022).

Михайлюк М.В. Маркетплейсы как фактор прогрессивной трансформации интернет-торговли в России: логистический аспект / М.В. Михайлюк // Экономические науки. – 2019. № 172. С. 57–61.

Михайлюк М.В. Рынок логистики интернет-торговли в 2017–2018 гг.: развитие самовывоза и пространственное расширение географии доставки //Наука в современном обществе: закономерности и тенденции. 2019. С. 96.

Рынок Интернет-торговли в России в 2021 г. Доклад // akit.ru [сайт] URL: https://admin.akit.ru/wp-content/uploads/2022/03/AKIT-Analitika-2021-Rev.2.pdf (дата обращения: 11.05.2022).

Социально-экономическое положение Санкт-Петербурга в январе–декабре 2014 года. Петростат, Санкт-Петербург, 2015.

Цифровая экономика: глобальные тренды и практика российского бизнеса : Аналитический доклад / Т.К. Оганесян, Е.М. Стырин, Г.И. Абдрахманова [и др.]. Москва: Национальный исследовательский университет “Высшая школа экономики”, 2017. С. 121.

Эксперт-Северо-Запад, 18, 14–20 мая 2007.

Adams P.C., Warp B. Introduction Cyberspace and Geographical Space // The Geographical Review. 1997. V. 87. № 2. P. 139–145.

Christensen C.M., Tedlow R.S. Patterns of Disruption in Retailing // Harvard Business Review. 2000. V. 78. № 1. P. 42–45.

Fan C., Liu Y., Yang X., Chen X., Hu J. Online and offline cooperation under buy-online, pick-up-in-store: Pricing and inventory decisions //Journal of Industrial & Management Optimization. 2019. V. 15. № 3. P. 1455–1472.

Fekete E. Online retailing // In: Barney Warf (ed.) Geographies of the Internet. Routledge. 2020. P. 382.

Forman C., Ghose A., Goldfarb A. Competition between local and electronic markets: How the benefit of buying online depends on where you live // Management Science. 2009. V. 55. № 1. P. 47–57.

Horáková J. et al. Does the digitalization of retailing disrupt consumers’ attachment to retail places? // Journal of Retailing and Consumer Services. 2022. V. 67. P. 102958.

Kellerman A. Geographic Interpretations of the Internet. Springer. 2016. 131 P.

Kent T., Omar O. Retailing. New York, Palgrave Macmillan. 2003. P. 310.

Nagy E. New consumption spaces and cross-border mobilities. // In: Derek Hall (ed): Tourism and Geopolitics. Issues and concepts form Eastern and Central Europe. CAB International. 2017. P. 142–158.

Ratchford B., Soysal G., Zentner A., Gauri D.K. Online and offline retailing: What we know and directions for future research // Journal of Retailing. 2022. V. 98. № 1. P. 152–177.

Ren F., Kwan M.-P. The impact of geographic context on e-shopping behavior. // Environment and Planning B: Planning and Design. 2009. V. 36. № 2. P. 262–278.

Schwab K. The Fourth Industrial Revolution. Crown Business. 2017. P. 172.

Setiawan R. et al. References for Shopping Online Versus in Stores What Do Customers Prefer and How Do Offline Retailers Cope with It? // Productivity management. 2020. № 1. P. 874–898.

Shi M., Zhou J., Jiang Z. Consumer heterogeneity and online vs. offline retail spatial competition // Frontiers of Business Research in China. 2019. V. 13. № 1. P. 1–19.

Sikos T.T., Kozák T., Kovács A. New retail models in online and offline space // Deturope–The Central European Journal of Regional Development and Tourism. 2019. V. 11. № 3. P. 9–28.

Warf B. Global Geographies of the Internet. Springer. 2013. P. 170.

Winters A., Swoboda B. Pathways of Offline-Online and Online-Offline Channel Integration in Omni-channel Retailing. Proceedings of the European Marketing Academy. 2019. V. 48. P. 9578

Wrigley N., Lowe M. Reading Retail: A Geographical Perspective on Retailing and Consumption Spaces. Routledge. 2014. P. 296.

Дополнительные материалы отсутствуют.

Инструменты

Известия Русского географического общества