Вестник РАН, 2022, T. 92, № 4, стр. 360-371

МИРОВОЙ РЫНОК ГАЗА: СОВРЕМЕННЫЕ ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Д. И. Кондратов *

Институт экономики РАН

Москва, Россия

* E-mail: dmikondratov@yandex.ru

Поступила в редакцию 13.08.2021

После доработки 24.08.2021

Принята к публикации 22.11.2021

- EDN: WKNHJL

- DOI: 10.31857/S0869587322030045

Аннотация

В статье анализируется текущее состояние мирового рынка природного газа, региональные аспекты его производства и потребления. Представлены прогнозы долгосрочного развития глобального рынка с особым акцентом на страны Восточной и Южной Азии, где, согласно долгосрочным прогнозам, спрос на газ к 2050 г. вырастет в 2 раза, до 1092.6 млн т нефтяного эквивалента. Экологические преимущества природного газа будут поддерживать, но не определять его роль на отдельных рынках, потому что перспективы использования газа в электроэнергетике определяются в первую очередь его ценой. Ожидается, что к 2050 г. Китай увеличит потребление почти на 350 млрд м3, до 661 млрд м3, что больше, чем сегодня используют страны Европейского союза и Ближнего Востока. Решения, уже принятые властями Китая, сыграют огромную роль в формировании мировых тенденций и могут стать катализатором перехода к “чистой” энергетике. Масштабы развёртывания возобновляемой энергетики в Китае и экспорта этих технологий подразумевают низкоуглеродный путь развития страны.

В период экономического замедления дисбаланс спроса и предложения на мировом углеводородном рынке ведёт его к дестабилизации. Чтобы заранее спрогнозировать такие ситуации, специалисты анализируют эволюцию энергетических рынков, рассматривая в своих прогнозах последствия и для России. Но практически все эксперты не готовы указать период в обозримом будущем пикового спроса на газ даже для крупнейших мировых экономик (за исключением Евросоюза и развитых стран Азии).

Добыча газа. Природный газ − один из наиболее привлекательных и перспективных видов топлива [1], в прошедшие два десятилетия спрос на него рос в среднем на 2.3% в год [2], он активно завоёвывал новые рынки. Если в 2000 г. 74.1% спроса приходилось на Северную Америку, Европу и СНГ, то в 2021 г., по оценкам, 43.4% − на другие регионы.

По данным компании IHS Markit, валовая добыча газа11 в мире по итогам 2020 г. достигла 3 882.4 млрд м3 (−3.5% к уровню 2019 г.). Лидировала в газодобыче Северная Америка − 28.8% мирового объёма (1116.6 млрд м3). Доля Европы и стран бывшего СССР составила 28.2% (1094.8 млрд м3), Азиатско-Тихоокеанского региона – 17.1% (665.3 млрд м3), Ближнего Востока – 16.1% (624.2 млрд м3), Африки − 5.7% (221.9 млрд м3), Латинской Америки – 4.1% (159.6 млрд м3) (рис. 1, 2). Крупнейшим мировым производителем газа в 2020 г. были США (около 854.0 млрд м3), ещё в 2012 г. сместившие Россию с первой строчки рейтинга. Резкий рост добычи в этой стране связан с опережающим увеличением доли сланцевого газа. В последние 12 лет США отказались от реализации ряда проектов угольных электростанций, предпочитая вкладывать инвестиции в газовые. Если в 2010 г. уголь обеспечивал здесь 45.8% всей генерации, то к 2021 г. этот показатель снизился до 25.1% при удвоении используемых объёмов газа, что позволило руководству страны проводить более жёсткую политику в области экологии. В этой связи напомню, что ещё в 2013 г. глава государства Б. Обама представил климатический план, согласно которому намечалось существенно снизить выбросы при генерации электроэнергии [3].

Сланцевая революция, ставшая ключевым событием последнего десятилетия в газовой отрасли США и вызвавшая значительные изменения конъюнктуры мировых рынков, в настоящее время демонстрирует противоречивую динамику. На фоне сланцевых успехов у США открываются возможности для экспорта газа, однако последствия неоднозначны. С одной стороны, появится дополнительная прибыль и развитие отрасли не будет ограничиваться ёмкостью регионального рынка. С другой стороны, этот шаг может привести к ослаблению позиций отдельных секторов промышленности, особенно в условиях, когда цены на топливо у конкурентов могут снизиться за счёт американского экспорта.

К числу крупнейших производителей газа относится также Иран. В 2020 г. добыча здесь сократилась на 2.1% к уровню 2019 г. и составила 218.5 млрд м3, в основном за счёт ограничения внутреннего потребления (спрос на газ в стране в 2020 г. уменьшился на 0.7%, или на 1.6 млрд м3, до 203.9 млрд м3). Однако, по оценкам специалистов, наиболее существенный вклад в увеличение предложения природного газа в мире может оказать именно Иран благодаря месторождению Южный Парс, запасы которого составляют приблизительно 5% общемировых. Использование потенциала этого месторождения к 2030 г. может обеспечить более 50% объёма всего добываемого газа страны.

Экономические санкции, введённые против Ирана в конце 2011 г. США, странами Евросоюза и Совбезом ООН в ответ на отказ прекратить реализацию ядерной программы, сдерживали развитие газовой отрасли страны. Но в январе 2016 г., после выполнения обязательств по ядерной программе, ограничения сняли. Был снят запрет на экспорт продукции, обеспечена возможность привлечения в отрасль иностранных компаний с высоким технологическим, управленческим и финансовым капиталом, что, по мнению специалистов, окажет влияние на динамику добычи природного газа в Иране. К 2050 г., согласно базовому сценарию компании IHS Markit [4], она может увеличиться в 1.4 раза, до 312.6 млрд м3. Цена безубыточности новых месторождений Ирана находится ниже отметки в 50 долл. за 1 тыс. м3, что в сочетании с выгодным географическим положением страны делает иранский газ конкурентоспособным как на европейском, так и на азиатском рынке.

Одним из ведущих производителей газа на Ближнем Востоке в 2020 г. оставался Катар, который, по оценкам компании IHS Markit и Международного энергетического агентства (МЭА) [5], нарастил добычу до 174 млрд м3 (в 2019 г. – 167.6 млрд м3) с целью покрыть расширяющееся внутреннее потребление. Рост может существенно ускориться в связи со снятием в 2018 г. моратория на запуск новых проектов на месторождении Северное − одном из крупнейших в мире. К тому же есть серьёзные основания предполагать, что к 2023 г. будут открыты новые месторождения. По оценкам МЭА, добыча природного газа в Катаре к 2040 г. может превысить 300.0 млрд м3. Планируется расширение производственных мощностей по сжижению газа на фоне усиливающейся конкурентной борьбы на мировом рынке, где наибольшую опасность для Катара представляют проекты Австралии и США. Следует отметить, что цена безубыточности месторождений находится в среднем на уровне 45 долл. за 1 тыс. м3, что даже с учётом сжижения и транспорта делает катарский газ конкурентоспособным [6].

В последние годы остаётся стабильным производство газа в Канаде (168−174 млрд м3). Поддерживается на высоком уровне добыча газа в Норвегии (около 122 млрд м3 в 2020 г.). В список крупнейших мировых производителей газа входят также Саудовская Аравия, Алжир, Малайзия, Индонезия.

Большие перспективы по увеличению производства газа имеет Австралия (145.9 млрд м3 в 2020 г.). Сегодня практически весь этот объём приходится на шельфовое месторождение Карнарвон [7], но по мере ввода в эксплуатацию и выхода на проектную мощность других шельфовых месторождений, а также начала извлечения метана угольных пластов в бассейне Сурат-Бовен общая добыча газа к 2040 г. может превысить 160 млрд м3. Однако следует обратить внимание на то, что большинство австралийских проектов ориентировано на экспорт сжиженного природного газа (СПГ), и этот фактор обусловливает заинтересованность Австралии в сохранении высоких цен на целевом для неё азиатском газовом рынке.

Новым важным регионом газодобычи может стать Африка. Если по состоянию на начало 2021 г. общее производство газа странами региона составляло 221.9 млрд м3 (около 5.7% мировой добычи) и практически не влияло на совокупное предложение, то при благоприятных обстоятельствах к 2050 г. оно может превысить 498 млрд м3. Основной вклад в этот рост должны внести месторождения бассейна Ровума в Мозамбике, а также шельфовые Танзании и сланцевые Южно-Африканской Республики − в совокупности около 95% добычи региона. Ввиду низкого внутреннего спроса газовые проекты Мозамбика и Танзании ориентированы в основном на экспорт СПГ на азиатский рынок, где им придётся столкнуться с высокой конкуренцией со стороны Катара и Австралии. По ожиданиям руководства Мозамбика и Танзании, первые объёмы СПГ могут поступить на рынок в 2022 г., но отраслевые эксперты считают такую возможность малореалистичной. Учитывая, что цена безубыточности шельфовых проектов двух восточноафриканских стран довольно высокая, достижение потенциальных объёмов газодобычи станет для них непростой задачей. Нельзя сбрасывать со счетов и политические риски: несмотря на то что на данный момент ситуация в этих странах стабильна, высокий уровень инфляции и безработицы может стать причиной социальных потрясений уже в ближайшем будущем, в особенности после 2024 г., когда в Мозамбике и Танзании начнётся новый политический цикл и пройдут выборы.

Сланцевые проекты ЮАР ориентированы на внутренний рынок, спрос на котором довольно высок, что повышает шансы достижения потенциально возможных объёмов добычи. Препятствием же на пути к этому могут стать возможные технологические и экологические сложности в ходе реализации проектов по добыче сланцевого газа.

Обратимся к Центральной Азии. Существенный прирост добычи природного газа к 2040 г. может быть достигнут в Туркменистане (в 2020 г. производство составило 60.5 млрд м3). Основные надежды связаны с группой месторождений Южный Иолотань, Осман, Минара, которые в 2011 г. были объединены в одно гигантское месторождение Галканыш для более эффективного их использования. Согласно аудиту британской компании Gaffney, Cline & Associates, начальные геологические запасы составляют более 26 трлн м3, а в перспективе, по мере более детального изучения зоны залегания пластов, оценка может быть скорректирована в сторону повышения. При подтверждении достоверности этих цифр Галканыш станет вторым в мире по объёмам запасов после разрабатываемого совместно Ираном и Катаром месторождения Южный Парс Северное. За счёт более интенсивной разработки месторождения Галканыш страна может обеспечить рост производства газа к 2050 г до 110 млрд м3, экспорт – до 82.9 млрд м3. Туркменистан обладает немалым потенциалом для увеличения добычи газа ещё и на шельфе западной части страны, его разработка уже вошла в активную фазу.

Газовые гидраты. Цены на газ, как и на нефтепродукты, в различных регионах мира существенно разнятся, что объясняется системой регулирования цен на эти углеводороды. Экономическая привлекательность использования газа, как и любого другого источника энергии, обусловливается двумя составляющими: ценой и объёмами потребления. В этой связи одним из наиболее перспективных видов энергоресурсов, способных изменить в долгосрочной перспективе энергетические и торговые балансы многих стран, могут стать газовые гидраты – молекулы газа, заключённые в оболочку из молекул воды. Основные их ресурсы сосредоточены в морских донных отложениях и в районах вечной мерзлоты. Согласно предварительным оценкам, запасы газогидратов на планете составляют 54% всех запасов газа. Исследования газовых гидратов ведут США, Канада, Китай, Норвегия, Германия, Франция, Индия, Республика Корея, Россия, но наиболее активно − Япония, которая уже приступила к их экспериментальной добыче.

Разработка газогидратных месторождений сопряжена с решением сложной научно-технической проблемы, заключающейся в том, что газогидраты стабильны только на глубине в условиях высокого давления, при бурении метан их покидает и уходит в атмосферу. В ближайшие два десятилетия отраслевые эксперты не ожидают появления экономически эффективной промышленной технологии добычи газогидратов. Тем не менее японская компания Japan Oil, Gas & Metals National Corp. заявила ещё в 2013 г. о начале пробной разработки подводного газогидратного месторождения и получения из него газа, а также о планах создать пригодную для промышленного использования технологию к 2023 г. Безопасная и эффективная добыча газогидратов в случае успешного решения этой проблемы обещает стать новым технологическим прорывом в мировой энергетике.

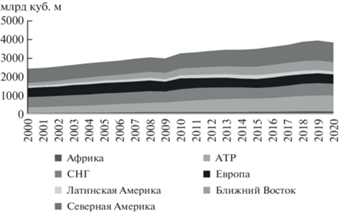

Потребление газа. По оценкам компании IHS Markit (рис. 3, 4), потребление газа в мире по итогам 2020 г. [2] составило 3808 млрд м3 (−2.7% к уровню 2019 г.). Европа и страны бывшего СССР обеспечили 29.5% мирового потребления (1123.3 млрд м3), Северная Америка − 27.3% (1 039.6 млрд м3), АТР – 22.2% (845.4 млрд м3), Ближний Восток – 13.1% (500.3 млрд м3), Латинская Америка − 4.1% (154 млрд м3), Африка – 3.8% (145.3 млрд м3).

Крупнейшим потребителем газа в 2020 г. были США (838.4 млрд м3). С 2009 г. его использование в стране возросло на 34.5%, что обусловлено снижением цен на внутреннем рынке из-за роста добычи сланцевого газа. Потребление газа в России [8] в последние годы стагнирует и в 2020 г. составило 460.5 млрд м3. Продолжает наращивание поставок на внутренний рынок Иран (рост потребления с 2004 по 2020 гг. – 123%, до 203.9 млрд м3), чему способствует реализация программ газификации страны и возрастающие потребности в электроэнергии. В Китае резкий рост (в 7.1 раза с 2005 по 2020 гг.) обусловлен вводом и расширением добычных и импортных мощностей. В Японии увеличение спроса на газ в 2012−2020 гг. было вызвано временным выводом из эксплуатации АЭС. К настоящему времени в Китае, Японии, Республике Корея и Индии сложилась некая неопределённость в отношении спроса на газ. В Японии это связано с проблемами развития атомной энергетики, в Китае – с экологией, в Республике Корее – с взаимоотношениями с КНДР, в Индии – с взаимоотношениями с Китаем. Текущее состояние газового рынка азиатских стран, его перспективы на ближайшие десятилетия подробнее рассмотрим ниже.

Китай. За последние десять лет спрос на первичную энергию в Китае в связи с экономическим ростом резко вырос. По прогнозу международных энергетических и консалтинговых компаний эта тенденция сохранится.

До 1993 г. Китай был чистым экспортёром нефти, однако в настоящее время страна импортирует около 50% от общего объёма её потребления. Несмотря на большой интерес к развитию нефтедобывающей промышленности, основные надежды власти КНР возлагают на газ. Страна обладает потенциальными запасами традиционного природного газа, угольного метана и сланцевого газа. По состоянию на конец 2020 г. [8] доказанные запасы газа в Китае составляли 8.4 трлн м3 (4.5% мировых), основные из них сосредоточены в провинциях Сычуань (Сычуаньский бассейн), Шэньси (бассейн Ордос), Цинхай (бассейн Кайдам) и Синьцзян-Уйгурском автономном районе (Таримский и Джунгарский бассейны). Запасы газа на шельфе Южно-Китайского моря (бассейн Йингехай, комплекс Панью) оцениваются в 1–2 трлн м3, на шельфе Восточно-Китайского моря (блоки Бокси и Бонан) – свыше 150 млрд м3. До настоящего времени остаются неурегулированными территориальные споры с Вьетнамом, Индонезией, Малайзией, Филиппинами и Брунеем в акватории Южно-Китайского моря, а также с Японией в акватории Восточно-Китайского моря.

Запасы метана угольных пластов бассейнов Циньшуй и Ордос (восточная часть), контролируемые Китайской национальной нефтегазовой корпорацией (CNPC), по итогам проведённых в 2012 г. геологоразведочных работ превысили 200 млрд м3. В этой области действует ряд совместных с зарубежными нефтегазовыми компаниями предприятий. По оценкам МЭА, извлекаемые запасы сланцевого газа в Китае составляют 31.2 трлн м3, что ставит страну на первое место по этому показателю в мире.

Газовая промышленность в Китае долгое время развивалось довольно медленно. В 1990 г. добыча природного газа составила, по данным [5], 15.3 млрд м3. В связи с замедлением производства нефти и угля интерес к газовой отрасли возрос, производство начало расти ускоренными темпами, и к 2010 г. его уровень поднялся до 91.5 млрд м3. В 2020 г. в Китае было добыто, по данным [9], 185.4 млрд. м3 газа (+9.4% к 2019 г.) (рис. 5).

Потребление голубого топлива стремительно росло до последнего времени, хотя, как отмечают специалисты, признаки замедления обозначились ещё в 2014 г. В 2020 г. потребление природного газа в Китае [9] составило 325.5 млрд м3, на 7.6% превысив уровень 2019 г. Ключевым фактором роста потребления стало исполнение государственных программ экологической направленности. В одной из них под названием “Битва за голубое небо” была поставлена цель к отопительному сезону 2020 г. перевести более 7 млн домохозяйств на севере Китая с угля на “чистые” источники энергии, в том числе природный газ [6]. Обеспеченность внутреннего потребления собственной добычей составила 56.9%. В структуре использования первичных энергоресурсов доля природного газа остаётся незначительной и составляет всего 7.9% [10].22 В том же 2020 г., согласно данным компании IHS Markit со ссылкой на Главное таможенное управление КНР, страна импортировала 140.2 млрд м3 газа, в том числе СПГ – 92.6 млрд м3 (67.1 млн т) и трубопроводного – 47.6 млрд м3 (34.5 млн т). Поставки трубопроводного газа в Китай производятся из Туркменистана [9], Узбекистана и Казахстана по магистральному газопроводу “Центральная Азия–Китай” (суммарно 39.3 млрд м3 в 2020 г.). С 2013 г. начались поставки из Мьянмы [11] по газопроводу “Мьянма–Китай” (о. Рамри–Куньмин) пропускной способностью 13 млрд м3 в год (в 2020 г. – 4.2 млрд м3). В 2019 г. начаты поставки российского трубопроводного газа по магистральной системе “Сила Сибири” (в 2020 г. – 4.1 млрд м3).

В 2020 г. поставки СПГ в Китай производились из 24 стран [9], однако 89.0% импорта сжиженного газа обеспечивалось семью странами: Австралией − 40.1 млрд м3 (43.3% общего объёма), Катаром − 11.3 млрд м3 (12.2%), Малайзией − 8.4 млрд м3 (9.1%), Индонезией − 7.1 млрд м3 (7.6%), Россией − 7.0 млрд м3 (7.6%), США − 4.4 млрд м3 (4.8%) и Папуа−Новой Гвинеей − 4.2 млрд м3 (4.5%). После расширения Панамского канала поставки газа из Северной Америки на рынки Китая, Японии и Южной Кореи подешевели, что сделало американское топливо в регионе конкурентоспособным, к тому же транспортные расходы в себестоимости СПГ занимают меньшую долю, чем затраты на добычу и сжижение.

В последнее время западные корпорации предлагают Китаю свои технологии добычи сланцевого газа [12], которая в 2020 г. находилась на уровне 20.15 млрд м3 (10.9% к общему производству газа в стране). Специалисты отмечают, что для извлечения газа из сланцевых пород путём гидроразрыва пласта необходимо большое количество воды, а в КНР с ней проблемы. Из-за загрязнения промышленными отходами уже более половины водных ресурсов страны стали непригодными для питья, а треть – для промышленности. При добыче сланцевого газа в используемую для гидроразрывов воду добавляют специальные химические растворы, вызывающие загрязнение грунтовых вод. Для КНР такой вариант не может быть оптимальным. Ещё одна проблема добычи газа из сланцев заключается в том, что этот способ извлечения может спровоцировать землетрясения. В КНР и так нередки сильные подземные толчки, приводящие к многочисленным разрушениям и человеческим жертвам. Кроме того, себестоимость сланцевого газа гораздо выше, чем традиционного.

Реформа цен на газ в КНР и снижение мировых цен на углеводородное сырье замедлили повышение спроса на импортируемый газ и подтолкнули к максимально возможному наращиванию внутреннего производства природного ресурса, в том числе угольного метана (около 9.9 млрд м3 в 2020 г.). Общий его объём в Китае, по оценкам специалистов, составляет 10.8 трлн м3.

В Китае действуют три протяжённых магистральных газопровода, преобладают же разобщённые трубопроводы небольшой длины, соединяющие места добычи с ближайшими потребителями природного газа. Однако перспектива увеличения потребления углеводородного сырья предполагает сооружение новых крупных магистральных трубопроводов. Согласно базовому прогнозу компании CNPC и 14-му пятилетнему плану КНР (2021−2025 гг.) потребление газа в стране к 2025 г. достигнет 429 млрд м3, а к 2030 г. – 585 млрд м3. Специалисты Института экономики энергетики Японии [13] и иные международные организации и консалтинговые учреждения [10, 14, 15] также прогнозируют достаточно высокие темпы роста спроса на газ в Китае: с 2020 г. по 2030 г. они составят в среднем 4.8% в год, снижаясь до 1.2% в 2030−2050 гг. (в базовом сценарии). Потребление газа, согласно прогнозу, вырастет с 326 млрд м3 в 2020 г. до 522 млрд м3 в 2030 г. и до 661 млрд м3 в 2050 г., а его доля в суммарном энергопотреблении страны возрастёт к 2050 г. до 16.5% в базовом варианте (14.8%, по прогнозу компании IHS Markit) и 15.6% – в альтернативном (рис. 6).

Повышение спроса на газ вызвано прежде всего загрязнением воздуха при переработке угля, что уже привело к экологическим катастрофам в некоторых китайских городах. КНР − мировой лидер по объёму сжигания угля, который здесь останется основным источником первичной энергии до 2050 г. Один из приоритетов 14-й пятилетки Китая − использование высокоэффективных технологий “чистого” угля, общие запасы которого в стране составляют около 1 трлн т, а разведанные – 115 млрд т. В этой связи увеличение потребления газа в Китае будет сопровождаться стабильным спросом на уголь в объёме 1578 млн т н.э. к 2050 г. (по данным Института экономики энергетики Японии). Кроме того, Китай активно развивает возобновляемую энергетику и в 2020 г., по данным Международного энергетического агентства, потратил на неё около 2.5 трлн юаней. Быстрыми темпами развивается и атомная энергетика – намечено увеличение общей мощности атомных блоков с нынешних 50 ГВт до 252 ГВт в 2050 г. По оценкам IHS Markit, к 2050 г. на КНР будет приходиться 50.7% мирового производства электроэнергии, вырабатываемой АЭС, в то время как в 2020 г. этот показатель не превышал 13.6% [10].

Япония. В 2011 г. топливно-энергетическому комплексу Японии был нанесён серьёзный ущерб аварией на атомной электростанции “Фукусима-1”, за ней последовала остановка и других АЭС [12]. Эти события поставили под сомнение возможность реализации долгосрочных планов энергетического развития Японии как третьей экономики мира (после Китая и США по номинальному ВВП). Вследствие трагического инцидента энергетические компании были вынуждены максимально загрузить тепловые электростанции СПГ и мазутом, а также увеличить угольную генерацию. После того как возвращение к переработке угля было признано стратегически правильным решением, Япония в 2013 г. смягчила прежние требования, касающиеся снижения выбросов СО2 и одобрила планы строительства новых угольных электростанций. В 2020 г. в структуре первичного потребления энергии [10] Японии преобладали нефть (40.0%) и уголь (26.7%). В этой связи правительство поставило задачу к 2050 г. снизить указанные показатели на 41.7% и 51.9%, до 92.3 и 51.9 млн т н.э. соответственно, за счёт увеличения удельного веса возобновляемых источников энергии и частично газа. В условиях неопределённости перспектив развития АЭС, сокращения абсолютного потребления нефти и угля спрос на энергию можно сбалансировать только за счёт расширения использования природного газа.

Япония использует в основном СПГ. Лишь незначительный объём – около 2.2% (2.3 млрд м3 в 2020 г., по данным Института экономики энергетики Японии) общего потребления [16] – добывается внутри страны. Являясь крупнейшим в мире импортёром СПГ, Япония в 2020 г. уменьшила поставки на 3.1%, до 106.7 млрд м3 (74.9 млн т) [17]. В связи с падением цен на топливно-энергетические товары в денежном выражении расходы на импорт СПГ снизились на 24.7% (−9.9 млрд долл.), до 30.1 млрд долл. По данным IHS Markit со ссылкой на Институт экономики энергетики Японии, в 2020 г. крупнейшими поставщиками СПГ в Японию являлись Австралия − 29.2 млн т (39.0% импорта), Малайзия − 10.6 млн т (14.1%), Катар − 8.9 млн т (11.8%), Россия − 6.1 млн т (8.2%), США − 4.8 млн т (6.4%), Бруней − 3.9 млн т (5.2%) и Папуа–Новая Гвинея − 3.5 млн т (4.7%). Япония занимает первое место в мире по суммарным мощностям регазификационных СПГ-терминалов [18]. По состоянию на май 2021 г. в стране функционировало 54 СПГ-терминала суммарной мощностью 210 млн т в год (включая “вторичные”, осуществляющие заправку японских судов).

В настоящее время Японии хватает закупаемых объёмов газа, однако перед кабинетом министров стоит задача диверсификации поставок – из стран Ближнего Востока, по данным Института экономики энергетики Японии, поступает около 16.5% общего импорта СПГ, а нестабильность и военные конфликты в этом регионе вызывают серьёзные опасения у японского правительства. Что касается новых источников поставок СПГ, то речь идёт прежде всего о контрактах, подписанных с американскими его производителями: компании Mitsui, Mitsubishi, Chubu Electric, Osaka Gas заключили соглашения на поставку из США газа в объёме 17 млн т в год. Для того чтобы в минимальной степени зависеть от внутриамериканских цен на газ, японские импортёры предусмотрительно направляют инвестиции в строительство заводов по производству СПГ и в добычу газа на территории США.

Восстановление экономической активности, холодная погода и замедление ввода в эксплуатацию ядерных реакторов33 привели к тому, что в начале 2021 г. спрос на газ в Японии был максимальным за последние несколько лет. По данным [17], его потребление в январе 2021 г. выросло (по отношению к аналогичному периоду прошлого года) на 10.5%, до 11.83 млрд м3. Вместе с тем специалисты [13] прогнозируют снижение потребления природного газа к 2030 г. до 107 млрд м3, к 2050 г. – до 89 млрд м3. При этом эксперты Международного энергетического агентства отмечают, что на динамику спроса на СПГ большое влияние может оказать ввод в эксплуатацию к 2030 г. 30 ядерных реакторов.

В 2015 г. Министерство экономики, торговли и промышленности Японии приняло новую редакцию Долгосрочного прогноза энергоснабжения страны до 2030 г. В нём представлена структура перспективного энергобаланса и электрогенерации. Согласно документу, на газовую генерацию будет приходиться порядка 27%, угольную – 26%, ядерную – 20−22%, возобновляемые источники энергии – 22−24% (в том числе на гидроэнергетику – 8.8−9.2%), нефть и нефтепродукты – 3% [18].

В целях решения проблемы энергетической безопасности особое внимание в настоящее время уделяется возможности разработки месторождений гидрата метана − альтернативного вида сырья для получения топлива. Специалисты полагают, что запасов газа на морском дне хватит Японии на 100 лет потребления, но извлечение метана из гидратов с глубины более 1 тыс. м стоит дорого и сложно технологически. Согласно расчётам экспертов, стоимость топлива, производимого из гидрата метана, составит 50 долл. за баррель (в нефтяном эквиваленте), поэтому предполагается, что при крупномасштабной промышленной добыче газогидратов получаемое топливо будет конкурентоспособным.

Республика Корея. Извлекаемые запасы природного газа в Республике Корея составляют 5−6 млрд м3 и сосредоточены в пределах открытого в 1998 г. газоконденсатного месторождения Тонхе, расположенного на шельфе Японского моря. В июле 2004 г. компания “Korea National Oil Corporation” (“KNOC”) приступила к его коммерческой разработке, а в июле 2016 г. началась тестовая добыча на месторождении Тонхе-2. В 2020 г. общий объём добычи газа в стране составил всего 184 млн м3 (−23.2% к 2019 г.), что соответствует 0.4% объёма внутреннего потребления. Добываемый газ по подводному трубопроводу протяжённостью 68 км транспортируется на сушу, где производится его очистка и подача в систему газоснабжения страны. Южная Корея не располагает промышленными запасами нефтяного сырья44 и не ведёт добычу на своей территории, что обусловливает значительный интерес южнокорейских компаний к реализации соответствующих проектов за рубежом.

Республика Корея занимает четвёртое место в мире по объёмам импортируемой нефти (включая газовый конденсат) после Китая, США и Индии, третье после Японии и Китая по импорту сжиженного природного газа. Физические объёмы поставок СПГ в страну в 2020 г., по данным различных источников, разнятся. В настоящей статье в целях анализа используются данные IHS Markit [19], согласно которым в 2020 г. объём импорта составил 58.4 млрд м3 (+0.8% к 2019 г.), или 40.8 млн т. В числе крупнейших поставщиков были Катар − 9.2 млн т (22.5% общего объёма импорта СПГ), Австралия – 8.4 млн т (20.5%), США − 5.9 млн т (14.5%), Малайзия − 5.0 млн т (12.3%), Оман − 4.0 млн т (9.7%). Регазификацию обеспечивают семь СПГ-терминалов суммарной мощностью 106.0 млн т [20]. Природный газ позволяет снабжать экологически чистой энергией немалый ряд предприятий и сегментов транспортной системы страны. По итогам 2020 г. в Республике Корея [10] было потреблено 51.8 млрд м3 природного газа (+0.9% к 2019 г.).

Рассматривая энергетический баланс страны в целом, необходимо отметить, что в 2020 г. основой первичного потребления энергии являлись нефть (42.7%), уголь (23.2%) и природный газ (16.4%) [10]. Предполагается их доминирование не только в среднесрочной, но и в долгосрочной перспективе, причём самыми быстрыми темпами будет расти спрос на природный газ, доля которого, по некоторым оценкам, к 2030 г. вырастет на 2.0 п.п., до 18.4% (по данным IHS Markit).

В результате ускоренного строительства атомных электростанций Республика Корея в 2020 г. вышла на пятое место в мире по выработке электроэнергии на АЭС (после США, Китая, Франции и России) и на шестое – по установленным мощностям (после США, Франции, Китая, Японии и России) [10]. Ожидается, что электрогенерация на АЭС к 2024 г. вырастет на 29%, до 205 млрд кВт ч, а затем будет постепенно снижаться. Одновременно с поддержкой атомной отрасли правительство субсидирует газовую генерацию и уделяет внимание развитию возобновляемых источников энергии.

Индия. Нефтегазовый сектор играет важную роль в экономике Индии. Она входит в число 10 крупнейших потребителей электроэнергии в мире. Эксперты IHS Markit (прогноз от июля 2021 г.) полагают, что по приросту потребления энергоносителей к 2050 г. Индия выйдет на первое место в мире (около 27.9%, в том числе на нефть придётся 82.1%, газ – 7.3%).

По данным энергетического концерна BP, на конец 2020 г. Индия располагала 10.3% мировых запасов угля, 0.3% − нефти, 0.7% − газа [21]. Природный газ (объёмы доказанных запасов − 1.3 трлн м3, 21 место в мире) становится в стране всё более предпочтительным топливом в силу своей экологической и экономической привлекательности, поэтому повышенное внимание в энергетической политике уделяется именно газовому сектору. Разведанные запасы природного газа в Индии оцениваются в 1 трлн м3 и сосредоточены преимущественно на шельфовых месторождениях вдоль западного побережья в районе Бомбейского свода и восточного побережья штата Андхра Прадеш, а также на северо-востоке страны в штате Ассам. В 2020 г. в Индии было добыто 28.7 млрд м3 природного газа, тогда как текущий спрос превышает добычу почти в 2.4 раза. Необходимость в топливе постоянно растёт и, по оценкам экспертов, при текущем уровне добычи разведанных запасов природного газа Индии хватит не более чем на 30 лет.

Отвлекаясь от основной темы, отмечу, что, несмотря на наличие запасов в Индии собственного газа, его активное использование в промышленных целях, по прогнозам ведущих консалтинговых и научных организаций, не ожидается, так как в настоящее время осуществляется масштабная добыча и переработка угля. Хотя, например, в других азиатских странах (прежде всего в Китае и Японии) в силу возрастающих экологических ограничений и политики диверсификации потребления первичной энергии спрос на уголь будет снижаться. Уголь – единственный энергоноситель, имеющийся в стране в достаточном количестве. По данным Министерства угольной промышленности Индии55, доступные для разработки запасы каменного угля на 1 апреля 2018 г. оценивались в 319.02 млрд т, в том числе подтверждённые – 148.79 млрд т, предполагаемые – 139.16 млрд т.

В Индии динамично развивается рынок потребления сжиженного нефтяного газа (LPG) – сжиженного пропана и бутана, вырабатываемого из нефти и природного газа и используемого в бытовых целях, а также в качестве автомобильного топлива. Спрос на LPG возрастает, и правительство страны изучает возможность строительства стратегических хранилищ LPG.

Оценочные запасы метана угольных пластов, сосредоточенные в 11 штатах, по состоянию на апрель 2020 г., составляли 2.6 трлн м3. Извлекаемые запасы – 126.5 млрд м3, разведка и разработка осуществляются в штатах Мадхья-Прадеш, Западная Бенгалия и Джаркханд.

Растущий спрос на электроэнергию вынудил власти Индии в начале 2000-х годов начать импорт газа. Весь его объём ввозится в виде СПГ. В 2020 г. поставки осуществлялись из 18 стран, всего было импортировано 37.4 млрд м3, но основная доля (39.5%) поступила из Катара [22].

В настоящее время рассматривается возможность реализации двух крупных проектов транспортировки трубопроводного газа на территорию Индии: “Туркменистан–Афганистан–Пакистан–Индия” (“ТАПИ”) и “Мьянма–Бангладеш–Индия”. Предполагается, что газопровод “ТАПИ” соединит добычные мощности месторождения Галкыныш на юге Туркменистана транзитом через Афганистан (Герат, Кандагар) с рынками Пакистана (Кветта, Мултан) и Индии (выход на территорию страны в г. Фазилка на границе с Пакистаном). Проектная мощность газопровода составит 33 млрд м3 в год; протяжённость – 1814 км (из них по территории Туркменистана – 214 км, Афганистана – 774 км, Пакистана – 826 км). Маршрут, сроки строительства и инвесторы проекта “Мьянма–Бангладеш–Индия” пока не определены. До 2010 г. рассматривалась также возможность строительства газопровода “Иран–Пакистан–Индия”, однако в июне 2010 г. Индия вышла из проекта. В 2020 г. переговоры возобновились.

Прогноз мирового потребления газа. Согласно базовому варианту прогноза экспертов IHS Markit от июля 2021 г., ожидается, что темпы роста спроса на газ до 2050 г. составят в среднем 0.9% в год (рис. 7), мировой спрос на голубое топливо вырастет более чем на 32.2% по сравнению с 2020 г. и достигнет 5035.6 млрд м3. Ближайшие 30 лет, по мнению исследователей, станут “эрой газа”, но не во всех регионах мира.

Рост спроса на газ в развивающихся странах, то есть не входящих в Организацию экономического сотрудничества и развития, будет обусловлен увеличением потребления электроэнергии. Ожидается, что потребление газа в промышленности этих стран до 2050 г. будет расти быстрыми темпами одновременно с развитием соответствующих отраслей экономики. К середине века спрос развивающихся стран, согласно расчётам специалистов, вырастет на 65.4%. Экологические преимущества газа будут поддерживать, но не определять его роль на отдельных рынках, потому что перспективы газа в электроэнергетике определяются его ценой.

Основной прирост спроса на газ ожидается в развивающихся странах Азии, доля потребляемого ими объёма, по мнению экспертов, вырастет в мировом масштабе с 16.9% в 2020 г. до 25.4% в 2050 г. Ожидается, что к 2050 г. Китай, как упоминалось, увеличит потребление на 350 млрд м3 (до 661 млрд м3), это больше, чем сейчас используют такие крупнейшие газовые рынки, как страны Европейского союза и Россия, обеспечивая 13.1% мирового потребления и занимая второе место после США по ёмкости газового рынка. Значительный рост потребления демонстрируют и другие развивающиеся страны Азии, а также Ближний Восток, где, как предполагается, спрос вырастет на 51.4%, а в Африке к 2050 г. – в 2.4 раза.

Высокие темпы прогнозируются в Юго-Восточной Азии. Растущая потребность в использовании газа здесь, в первую очередь, обусловлена нуждами электроэнергетики. В этом угольном регионе сокращение выбросов CO2 становится одной из первостепенных задач. Таким образом, Юго-Восточная Азия имеет большой стимул для расширения использования газа. Важнейший вопрос для стран, которые не располагают собственными запасами газа и вынуждены будут импортировать его возрастающие объёмы, заключается в том, насколько импортный газ будет конкурентоспособен.

В то же время в Европейском союзе наблюдается обратная картина. Если с 2000 по 2010 гг. использование газа на европейских электростанциях выросло на 85.0%, а с 2010 г. по 2013 г. сокращалось потребление угля при увеличении газовой генерации, то с 2013 г. по 2020 г. потребление газа и угля в генерации электроэнергетики снизилось при возрастании доли возобновляемых источников энергии (в том числе солнечной).

По прогнозу компании IHS Markit, государства, входящие в Евросоюз, к 2050 г. планируют сократить потребление газа до 192.1 млрд м3 как в силу низких темпов экономического роста на фоне активного энергосбережения, так и в результате политики, направленной на продвижение альтернативных источников энергии. Страны Евросоюза планируют использовать все инструменты государственной энергетической политики для снижения доли газа в своём энергобалансе. Газовая генерация в Евросоюзе постепенно становится непривлекательной в условиях субсидирования возобновляемых источников энергии. Производство газа продолжит снижение, и к 2050 г. этот регион мира сократит 66.7% (к уровню 2020 г.) своей добычи. При этом геологические проблемы и быстрое падение производства на крупнейшем месторождении в Нидерландах лишат Европейский союз основной части гибкого предложения. Только Норвегия сможет поддерживать текущий уровень добычи за счёт разработки новых оффшорных месторождений.

Однако потенциал производства новых месторождений, которые будут введены в эксплуатацию в течение следующих пяти лет, ограничен сложной геологией и отдалённостью активов. Самые крупные из них – Оста-Ханстин, которое разрабатывает Equinor (Statoil), и Мартин-Линге, разрабатываемое Total. Месторождения, планируемые к введению в эксплуатацию до 2030 г., добавят к общей добыче 30 млрд м3, тогда как объём выпавшей добычи на зрелых месторождениях по сравнению с 2020 г. составит около 45 млрд м3. Таким образом, в среднесрочной перспективе производство газа в Норвегии будет сокращаться на 2.2% в год (до 97.9 млрд м3 к 2030 г.), что отразится и на экспортных объёмах.

В случае с Алжиром, наряду с истощением зрелых месторождений, можно иметь в виду влияние такого фактора, как быстрорастущий внутренний спрос на электроэнергию, что вынуждает правительство перенаправлять часть добычи на собственные нужды. Катар в среднесрочной перспективе, то есть до 2030 г., не планирует масштабного наращивания производства и экспорта СПГ.

Пика спроса на газ достигли некоторые крупные страны Евросоюза – Германия (в 2005 г. 101.6 млрд м3), Италия (в 2005 г. 88.6 млрд м3), Франция (в 2004 г. 51.0 млрд м3), Нидерланды (в 2004 г. 46.2 млрд м3) и Бельгия (в 2010 г. 21.3 млрд м3).

По прогнозу консалтинговых компаний и международных организаций, политика энергетического перехода и декарбонизации Евросоюза, направленная на ужесточение экологических требований, а также использование возобновляемых источников (объём государственного финансирования на эти цели до 2030 г. составит более 1 трлн евро) приведут к снижению потребления газа в ЕС начиная с 2023 г. По их подсчётам, к 2050 г. потребление газа в Старом Свете снизится на 179 млрд м3 по сравнению с 2020 г.

Ожидается, что в будущем, как упоминалось выше, спрос на газ снизится в Республике Корея и Японии. В указанных государствах динамика потребления будет зависеть от решений в отношении дальнейшей судьбы атомной энергетики. Весь остальной мир продолжит наращивать потребление газа.

* * *

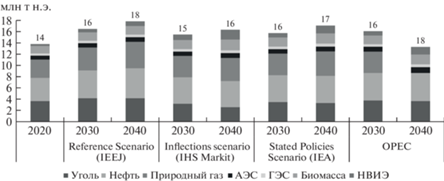

Согласно долгосрочным прогнозам развития энергетики (базовые сценарии), к 2040 г. природный газ будет удовлетворять 24−26% мировой потребности в энергии и станет вторым по величине топливом после нефти (рис. 8).

Причины расширения использования природного газа на Ближнем Востоке понятны – ведь он может заменить нефть. В США значительные поставки газа идут на электростанции для выработки электроэнергии. В то же время 80% прогнозируемого роста потребности в природном газе приходится на страны Азии, прежде всего Китай и Индию, которые бо́льшую часть природного газа вынуждены импортировать, неся при этом высокие транспортные затраты.

При использовании природного газа выделяется меньше загрязнений, чем от других видов ископаемого топлива, и в этом заключается его преимущество. Однако конкуренцию газу уже составляет возобновляемая энергетика, которая совсем не загрязняет атмосферу. Более того, в некоторых странах к 2025 г. именно альтернативная энергетика станет более дешёвым видом новых мощностей, чем природный газ. Политика энергоэффективности также играет определённую роль в сдерживании потребления природного газа: в то время как производство электроэнергии из природного газа к 2050 г. вырастет более чем на половину, электрические мощности переработают его больше чем на треть.

До 2050 г. на долю СПГ придется 90% прогнозируемого роста поставок газа. Трансформации газовых рынков содействует либерализация рынка Японии и других азиатских стран, а также подъём портфельных игроков – крупных компаний с набором активов в сфере поставок. Появляются новые экспортёры – число стран-поставщиков СПГ увеличилось с 13 в 2006 г. до 30 (включая реэкспорт) в 2020 г. В долгосрочной перспективе рынок СПГ может компенсировать потери некоторых стран при их переходе на другой вид топлива, когда будут выводиться из эксплуатации старые генерирующие мощности.

Таким образом, потребление природного газа в ключевых регионах мира, согласно долгосрочным прогнозам, будет только расти. Дальнейшее наращивание его объёмов зависит от строительства регазификационной структуры как в странах, уже импортирующих СПГ, так и планирующих стать его новыми потребителями. В этих условиях для российского природного газа открываются значительные перспективы расширения экспорта углеводорода и тем самым увеличения своего присутствия в Азии.

Список литературы

Кузнецов А.М., Савельев В.И., Бахтизина Н.В. Мировой рынок природного газа: современные тенденции и перспективы развития // Вестник МГИМО-Университета. 2012. № 1 (22). С. 273−277.

The 2021 IHS Markit Energy and Climate Scenarios: Global gas summary // Strategy Report. Energy and Climate Scenarios. July 2021. https://connect.ihsmarkit. com/document/show/phoenix/3274463?connectPath= EnergyClimateScenariosLandingPage.Home.FeaturedResearch

Зуев А. XXI век под знаком газа // ТЭК России. 2016. № 4. С. 13−17.

IHS Markit Eurasian Gas Export Outlook – April 2021 // IHS Markit. April 2021. https://connect.ihsmarkit.com/ document/show/phoenix/3956006?connectPath= Search&searchSessionId=fed78a69-65d5-421b-897d-0e3e131fc458

IEA Natural Gas Information Statistics // IEA. October 2020. Mode of access: https://www.oecd-ilibrary.org/energy/data/iea-natural-gas-information-statistics_naturgas-data-en

Зуев А. Новые производители углеводородов – кто они? // ТЭК России. 2016. № 4. С. 20−23.

Годовой отчёт ПАО “Газпром” за 2020 год. https://www.gazprom.ru/f/posts/57/982072/gazprom-annual-report-2020-ru.pdf

BP Statistical Review of World Energy: BP. June 2021. https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html)

China Natural Gas Data Tables, July 2021. https://connect.ihsmarkit.com/document/show/phoenix/392129?connectPath=Search&searchSessionId=ad171e3c-8f3a-484d-b1ab-ee24a5bdefd7

IHS Markit Global Energy Scenarios data set – Energy outlook to 2050. Inflections scenario. IHS Markit. July 2021. Version 1.0. https://connect.ihsmarkit.com/ gpe/energy-climate-scenarios/dashboard/overview

Топливно-энергетический комплекс КНР. М.: ЦДУ ТЭК, 2019.

Газовый рынок Северо-Восточной Азии // ТЭК России. 2016. № 11. С. 15−19.

IEEJ Outlook 2021. Energy Transformation in Post Corona World. The Institute of Energy Economics, Japan. March 2021. https://eneken.ieej.or.jp/data/9417.pdf

IEA (2020), World Energy Outlook 2020, OECD Publishing, Paris. https://doi.org/10.1787/557a761b-en

BP Energy Outlook – 2020 Edition. BP plc, London. September. 2020. Mode of access: https://www.bp.com/ en/global/corporate/energy-economics/energy-outlook.html

The Expert Group on Energy Data and Analysis (EGEDA). Quarterly Data. https://www.egeda.ewg.apec.org/egeda/database_info/neworiginal_ q_select_form.html

LNG Market Data Sheet: Japan. IHS Markit. May 2021. https://connect.ihsmarkit.com/document/show/ phoenix/745130?connectPath=Search&searchSessionId=f18c281a-f145-47a0-95a1-fd3a8792be80

IEA (2021), Japan 2021 Energy Policy Review, IEA Energy Policy Reviews, OECD Publishing, Paris. https://doi.org/10.1787/72bb987a-en

LNG Market Data Sheet: South Korea. IHS Markit. February 2021. https://connect.ihsmarkit.com/master-viewer/show/phoenix/744888?connectPath= TcpEnergyPowerGasCoalAndRenewables.PGCRKeyReportsWidget.

GIIGNL 2021 Annual Report // GIIGNL. May 2021. https://giignl.org/sites/default/files/PUBLIC_AREA/ giignl_2021_annual_report_apr27.pdf

BP (2021), Statistical Review of World Energy. BP, London. https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

India LNG Market Profile. IHS Markit. July 2021. https://connect.ihsmarkit.com/master-viewer/show/phoenix/744924?connectPath=TcpEnergyPowerGasCoalAndRenewables.PGCRKeyReportsWidget

OPEC (2020). World Oil Outlook 2045 (WOO). OPEC Secretariat, Vienna. https://woo.opec.org/

Дополнительные материалы отсутствуют.