Вестник РАН, 2022, T. 92, № 8, стр. 809-816

РОССИЙСКАЯ ЭКОНОМИКА ПОД ВЛИЯНИЕМ ПАНДЕМИЧЕСКОГО КРИЗИСА

А. А. Широв *

Институт народнохозяйственного прогнозирования РАН

Москва, Россия

* E-mail: schir@ecfor.ru

Поступила в редакцию 21.02.2022

После доработки 26.02.2022

Принята к публикации 28.03.2022

- EDN: RTVKKA

- DOI: 10.31857/S0869587322080151

Аннотация

В статье анализируются основные каналы влияния пандемии новой коронавирусной инфекции на экономику. Подчёркиваются ключевые особенности экономического кризиса, обусловленного пандемией, в котором масштаб и глубина экономического спада во многом зависят от действий властей по ограничению экономической деятельности. Констатируется, что по мере развития пандемического кризиса правительства крупнейших стран мира адаптировались к его негативным последствиям для экономики, что отразилось в снижении зависимости экономической активности от уровня заболеваемости COVID-19. Оценивается эффективность мер экономической поддержки, реализовывавшихся в России и ключевых странах мира в период кризиса. Рассматриваются провалы рыночного саморегулирования в период кризиса, приведшие к существенной разбалансировке спроса и предложения на мировых рынках. Наряду с успехами российского правительства по снижению негативного воздействия пандемии на экономику обращается внимание на серьёзный социальный и демографический урон, который понесла наша страна вследствие пандемии. Формируются основные направления компенсации потерь, оценивается средне- и долгосрочный потенциал развития российской экономики после пандемического кризиса. Статья является дополненной и обновлённой версией доклада автора на Научной сессии Общего собрания РАН 15 декабря 2021 г.

Ситуация, с которой столкнулось человечество в 2020–2021 гг., внесла существенные изменения в нашу жизнь, в том числе сильно повлияла на уровень экономической активности и на экономическую политику, которую проводят правительства разных стран мира.

Прежде всего хотелось бы обратить внимание на то, что в экономике наблюдается кризис новой формации, существенно отличающийся от тех экономических шоков, которые происходили в течение всего послевоенного периода. К ключевым особенностям пандемического экономического кризиса нужно отнести следующие. Во-первых, глубина кризиса в данном случае определяется не характером экономического цикла, а решениями правительств по конфигурации ограничительных мер, а также зависимостью той или иной экономики от ситуации на внешних рынках. Во-вторых, окончание острой фазы кризиса связано не с балансировкой спроса и предложения на новых уровнях, как при обычном циклическом кризисе [1], а торможением роста заболеваемости и отменой наиболее жёстких ограничений экономической деятельности. При этом важно учитывать, что длительность периода жёстких ограничений прямо зависит от экономических возможностей государства и устойчивости его финансовой системы. В-третьих, при переходе экономики к стадии посткризисного восстановления наблюдается быстрая реализация отложенного спроса на фоне расширения бюджетных стимулов. Все эти особенности ярко проявились в мировой и российской экономике в 2020–2021 гг. и оказали решающее влияние на экономическую динамику.

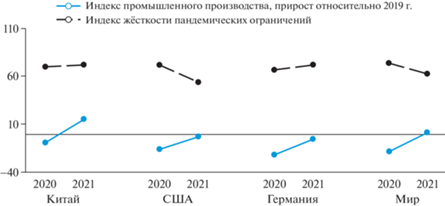

В развитии экономической ситуации в крупнейших экономиках мира в 2020–2021 гг. наиболее существенным представляется вопрос о связи между глубиной экономического спада и жёсткостью антипандемических действий властей [2]. Анализ данных об ограничениях и параметрах динамики экономики и промышленного производства показывает, что между ними существует достаточно серьёзная связь. В то же время можно говорить о том, что за период пандемии оформилась устойчивая тенденция к постепенному снижению эластичности экономической динамики от ограничительных мер (рис. 1). Это может свидетельствовать о том, что за счёт понимания природы кризиса и модификации мер экономической политики правительства большинства крупных стран мира смогли адаптироваться к его особенностям. Это позволяет бороться с пандемией при меньшей нагрузке на экономику. Характерными примерами являются экономики Китая и Германии, где индекс жёсткости ограничительных мер11 в целом был в 2021 г. даже выше, чем в 2020 г., но экономическая динамика при этом была существенно лучше (см. рис. 1). Такое изменение зависимости экономической динамики от введения ограничительных мер позволяет рассчитывать на то, что дальнейшие волны роста заболеваемости новым коронавирусом уже не будут сопровождаться значимыми кризисными явлениями в экономике.

Рис. 1.

Индекс жёсткости пандемических ограничений и динамика промышленного производства в отдельных странах и мировой экономике в целом

Источники: Всемирный банк, Oxford Covid-19 Government Response Tracker.

РОССИЙСКАЯ ЭКОНОМИКА В ПЕРИОД ПАНДЕМИЧЕСКОГО КРИЗИСА

При анализе того, как та или иная экономика реагировала на пандемический кризис, важно учитывать структурные особенности хозяйственной системы. В частности, российская экономика характеризуется более низкой долей непроизводственных услуг в структуре ВВП по сравнению с развитыми странами (их доля составляет около 40%, а в развитых странах она примерно на 10 процентных пункта выше). Другой фактор, влиявший на меньший ущерб экономике от пандемического кризиса, – сравнительно невысокая доля малого бизнеса в структуре ВВП [3, 4]. Относительно слабая развитость финансового рынка в России характеризуется малой зависимостью основной массы предприятий от заёмного кредитования [5]. Наконец, в структуре российского экспорта мала доля конечной продукции.

Эти факторы мы привыкли справедливо относить к недостаткам российской экономики. Однако в периоды крупных экономических шоков глобального характера качественное отставание российской экономики от ведущих стран выступает своеобразным демпфером, снижающим негативное влияние кризиса на неё. В этой связи следует обратить внимание на отечественный сырьевой комплекс. Несмотря на традиционную критику, связанную с высокой зависимостью российской экономики от экспорта сырья, события 2020–2021 гг. показали, что в рамках пандемического кризиса опережающим образом сокращается спрос на готовую продукцию, в то время как спрос на энергетические и иные сырьевые ресурсы снижается медленнее. Именно это обстоятельство даже в условиях падения цен на мировых товарных рынках способствовало поддержанию российской экономики.

Уровень экономического спада в условиях действия национального локдауна определялся, кроме того, политикой в отношении отдельных видов деятельности, а также реакцией бизнеса на кризис [6]. В сравнении с другими странами в России менее жёстким ограничениям подверглись такие виды деятельности, как сельское хозяйство, строительство, сырьевые и оборонные производства.

Другой, может быть, более важный вывод о реагировании экономики на пандемический кризис состоит в том, что возможности современных методов управления позволяют существенно смягчать экономические последствия самых серьёзных кризисов даже внеэкономической природы. Одним из механизмов регулирования стала цифровизация государственных и финансовых услуг, позволяющая оперативно довести средства до нуждающихся. В сжатые сроки в большинстве стран были сформированы крупные пакеты антикризисных мер, которые в значительной степени снизили негативное воздействие пандемии на экономику (рис. 2).

Следует отметить, что при относительно низких параметрах поддержки спад в экономике в нашей стране составил менее 3%. Как уже отмечалось выше, такой результат обусловлен не только эффективностью мер поддержки, но и структурными особенностями российской хозяйственной системы. Однако кризис также показал, что мобилизация ресурсов в целях поддержки экономики может быть выполнена в нашей стране достаточно быстро, а современные каналы бюджетного финансирования позволяют оперативно довести их до нуждающихся. В целом, с учётом прямых и косвенных резервов, имеющихся в распоряжении Правительства РФ, а также механизмов антикризисной политики, можно утверждать, что за последнее десятилетие устойчивость российской экономики к шокам различного характера повысилась. На любой шок экономического свойства существуют заготовленные решения и ресурсы, что обеспечивает устойчивость экономики. Следующим шагом должно стать формирование набора действий, направленных на устойчивое социально-экономическое развитие, основывающееся на накопленных резервах и достигнутой стабильности финансовой системы.

ПРОБЛЕМЫ РЫНОЧНОГО РЕГУЛИРОВАНИЯ

Современная экономика, особенно крупных стран, представляет собой сложную систему взаимодействий между экономическими агентами, в которой важны не только прямые, но и обратные, косвенные связи. Поэтому далеко не всё здесь зависит от государства – важнейшую роль в формировании экономической динамики играет бизнес.

В условиях пандемии новой коронавирусной инфекции ключевыми факторами, влиявшими на экономическую динамику на выходе из острой фазы кризиса, явились ошибки рыночного саморегулирования. Достаточно часто можно слышать, что в управлении активами частные предприниматели более эффективны, чем государство. Если говорить в целом, то, возможно, это и так, но далеко не всегда [7, 8]. Например, в 2020–2021 гг. мы стали свидетелями того, как крупный бизнес, прежде всего транснациональные компании, неверно оценил траекторию восстановления мировой экономики, что привело к достаточно тяжёлым последствиям. Не были учтены особенности текущего кризиса, ожидалось довольно медленное восстановление спроса. Эту позицию поддержали ведущие международные аналитические группы, такие как Международный валютный фонд и Всемирный банк [9, 10].

В таких условиях на большинстве мировых рынков, в том числе на российском, возникла ситуация, характеризовавшаяся опережающим ростом спроса, за которым не успевало предложение. Примером могут служить автомобильный рынок и рынок жилья в России: спрос на автомобили в 2021 г. по отношению к докризисному 2019 г. вырос на 28%, а предложение сократилось на 2% (рис. 3)22. На рынке жилья спрос за тот же период времени увеличился на 42%, а предложение только на 30%.

Рис. 3.

Динамика спроса на рынках автомобилей и жилья в России в 2019–2021 гг.

Источники: Росстат, АЕБ, расчёты ИНП РАН.

Здесь приводятся только два примера, но на самом деле их значительно больше как на мировых, так и на отдельных российских товарных рынках. В этих условиях в экономике сформировались значительные риски, непосредственно влияющие на параметры макрофинансовой стабильности в мировой экономике. Возникали локальные дефициты продукции, ускорялся рост цен, превращая инфляцию в глобальную макроэкономическую проблему.

Причины быстрого восстановления спроса связаны с рядом специфических факторов, характерных именно для пандемического кризиса. Во-первых, период локдауна характеризовался резким торможением спроса на все виды продукции, кроме, пожалуй, продовольствия и медикаментов. Когда жёсткие ограничения были сняты, то объём неудовлетворённого спроса, характерный для двух-трёх месяцев, практически мгновенно был реализован. Во-вторых, высокие темпы роста спроса стимулировались мерами государственной поддержки. В-третьих, закрытие границ в свою очередь повлияло на увеличение внутреннего спроса, так как значительные объёмы денежных средств не были потрачены на поездки за рубеж. В-четвёртых, некоторому росту внутреннего спроса способствовало снижение масштабов внешней трудовой миграции и переводов за границу.

Ситуация, которая возникла в мировой экономике в результате разрыва спроса и предложения, требует специальных мер экономической политики по сдерживанию инфляции, которые предпринимают правительства и центральные банки. При этом возникает серьёзная проблема: в связи с тем, что совокупная денежная масса в мировой экономике за два года была увеличена практически на 10%, для окончательной балансировки спроса и предложения потребуется два-три года. В этот период придётся действовать в условиях повышенного инфляционного давления. В то же время можно предположить, что в будущем в условиях кризисов подобной природы таких ошибок как со стороны бизнеса, так и со стороны государств удастся избежать, что позволит предотвратить столь значимые всплески инфляции, как в 2021 г.

ДЕМОГРАФИЧЕСКИЕ ПОТЕРИ И ЭКОНОМИЧЕСКИЕ ОГРАНИЧЕНИЯ

Несмотря на существенные успехи в борьбе с последствиями пандемического кризиса, следует признать значительные социальные потери, к которым привела массовая заболеваемость новой коронавирусной инфекцией. Она ещё более усугубила ограничения развития экономики, связанные с демографическими тенденциями [11].

За период с 2005 по 2019 г. в России наблюдалась устойчивая тенденция к росту ожидаемой продолжительности жизни населения. Общий прирост этого показателя составил почти 10 лет. Это был существенный успех, связанный в том числе и с экономической политикой: строительством региональных перинатальных и кардиоцентров, модернизацией автомобильных дорог, борьбой с контрафактной алкогольной продукцией. Важный вклад в рост ожидаемой продолжительности жизни внёс рост уровня доходов населения.

Демографическая статистика показывает, что совокупная избыточная смертность в 2020–2021 гг. составила около 1 млн чел., а средняя ожидаемая продолжительность жизни за два года пандемии сократилась почти на 4 года. При этом наблюдается избыточная смертность как непосредственно от коронавирусной инфекции, так и от других причин, что заставляет шире смотреть на демографические процессы в условиях пандемии, в том числе и с точки зрения организации системы здравоохранения в нашей стране [12].

Смерть человека – всегда трагедия, особенно для его родных и близких, тем более трагичен преждевременный уход из жизни. Но когда такое явление носит масштабный характер, то это не может не оказывать непосредственного влияния на экономику и общество.

Если рассмотреть смертность с точки зрения возрастного состава умерших в период 2020–2021 гг., то можно отметить, что почти 85% избыточной смертности пришлось на лиц в возрасте старше 60 лет (рис. 4), а наибольшее число смертей – на возрастную группу 80–84 года. Второй по численности умерших была возрастная группа 70–74 года. Такое распределение смертности в период пандемии предопределило существенное преобладание в числе умерших неработающих граждан пенсионного возраста. Наши оценки показывают, что с учётом уровня занятости в отдельных половозрастных группах населения примерно 80% умерших составляли неработающие граждане, а 20% – занятые.

Рис. 4.

Избыточная смертность в 2020 г. по возрастным группам населения

Источники: Росстат, расчёты ИНП РАН.

Может показаться, что относительно низкое число избыточно умерших занятых граждан нашей страны означает соответствующее невысокое негативное влияние смертности в период пандемии на экономику, но это не так. Неработающие граждане, так же как и работающие, формируют потребительский спрос, который является ключевым элементом экономической динамики. По нашим оценкам, только прямой вычет из экономической динамики за счёт избыточной смертности составил в 2020 г. не менее 0.1% ВВП, или свыше 100 млрд руб. Можно предположить, что в среднесрочной перспективе накопленная избыточная смертность с учётом прямых и косвенных эффектов снизит среднегодовые темпы экономического роста в 2022–2025 гг. примерно на 0.2 процентных пункта. Это достаточно серьёзное снижение, которое потребует определённых компенсационных мер.

Одно из направлений компенсации демографических потерь, которые понесла наша страна в период пандемии, – миграция, как постоянная, так и временная трудовая. Однако особенность пандемического кризиса заключается в том, что он оказывает крайне негативное влияние на трансграничное движение рабочей силы. Достаточно сказать, что в 2020 г. число иностранных граждан, прибывших в Россию с целью работы, по данным ФСБ, снизилось до 1.1 млн человек против 4.1 млн в 2019 г. С учётом того, что совокупная занятость в нашей стране составляет 72 млн человек, возникший дефицит рабочей силы может оцениваться примерно в 4%. Имея в виду общее падение экономической активности в 2020 г., это не стало существенной проблемой, но ограничения на пересечение границы сохранились и в 2021 г. – на фоне восстановления экономики.

Следует также принимать во внимание тот факт, что внешняя трудовая миграция заполняет рабочие места в определённых видах деятельности, где дефицит трудовых ресурсов может выступать важным ограничением экономического развития. В российской экономике доля трудовых мигрантов высока в таких отраслях, как гостиничный бизнес и сфера общественного питания (по данным обследований Росстата, она составляет не менее 16% численности занятых), строительство (14%), торговля (10%). Учитывая, что данные обследований не позволяют точно определить долю мигрантов в структуре занятых, эти цифры могут быть ещё выше. На фоне того, что в условиях локдауна ограничения на деятельность строительных организаций были не столь жёсткими, как в других секторах, трудности в привлечении внешних трудовых мигрантов уже в 2020 г. стали сдерживать реализацию ряда крупных инфраструктурных проектов, в частности, модернизацию “Восточного полигона” российских железных дорог.

В условиях сокращения численности населения трудоспособного возраста и исчерпания потенциала наращивания трудовой миграции из стран ближнего зарубежья возникает потребность в компенсации ограничений по труду за счёт повышения производительности труда на базе роста инвестиций в основной капитал.

ПОТЕНЦИАЛ РАЗВИТИЯ РОССИЙСКОЙ ЭКОНОМИКИ

Масштабный кризис новой формации влияет не только на текущие характеристики развития экономики, но и на её потенциал развития в средне- и долгосрочной перспективе. Соответственно, требуется пересмотр целей развития экономики и общества, а также набора мер экономической политики, позволяющих их достичь. На достаточно длинном временном интервале (до 2050 г.) экономический потенциал России позволяет поддерживать среднегодовые темпы роста ВВП выше 3%33. Однако для этого нужно задействовать ряд факторов экономического роста.

Если рассматривать формирование потенциальной экономической динамики, можно отметить, что инерция (то есть развитие экономики без изменения параметров экономической политики и значимых внешних шоков) обеспечивает в перспективе до 2050 г. среднегодовые темпы роста ВВП на уровне 1.6%. Очевидно, что такие темпы не только не обеспечивают достижение целей по повышению уровня и качества жизни в нашей стране, но и ведут к серьёзному снижению уровня конкурентоспособности российской экономики.

Конструктивные сценарии её развития (обеспечивающие сокращение разрыва по уровню жизни с развитыми странами) требуют комплекса мер по сбережению населения. Ключевые из них должны быть связаны с модернизацией системы здравоохранения, развитием социальной системы и ростом качества жизни населения. Наш анализ показывает, что важнейшим направлением сбережения населения может стать снижение смертности от тех причин, где имеются значительные резервы. Причём это проблема не только здравоохранения как такового, то есть борьба с важнейшими заболеваниями, но и сокращения смертности от внешних причин, включая мероприятия в области социальной политики, по развитию транспортной инфраструктуры, повышению безопасности дорожного движения.

Решение демографических проблем невозможно без поддержания рождаемости. Здесь нам представляются наиболее важными меры социальной политики по укреплению семьи. Одновременно с этим динамика рождаемости самым непосредственным образом реагирует на параметры уровня и качества жизни, поэтому темпы роста экономики могут стать решающим фактором, обеспечивающим рождаемость на приемлемом уровне. Очевидно, что в ближайшие десятилетия демографическая ситуация будет ограничивать развитие отечественной экономики. В то же время комплекс мер в области социальной политики, здравоохранения, развития инфраструктуры может не только снизить эти ограничения, но и создать условия для роста в ряде важных секторов российской экономики.

Реализовать потенциал экономического роста можно только при условии осуществления целого комплекса мер экономической политики. Здесь важно понимать вероятную эффективность использования тех или иных мер, имеющихся в арсенале властей. Достаточно часто звучит аргумент, в соответствии с которым смягчение денежно-кредитной политики само по себе может выступать важным элементом экономической динамики. Здесь хотелось бы обратить внимание на то, что в течение 2020–2021 гг. российская экономика уже функционировала при околонулевой или даже отрицательной ключевой ставке. Однако радикального расширения спроса на заёмное кредитование при этом не произошло. Проблема, по-видимому, состоит в том, что достаточно сложное финансово-экономическое положение значительной части предприятий не позволяет им пользоваться даже дешёвыми заёмными средствами. Поэтому помимо смягчения параметров денежно-кредитной политики должен реализовываться комплекс мер, позволяющих решать данную проблему. Здесь можно отметить инструменты многоканальности финансовой системы, в том числе институты развития [15].

Ограниченность влияния денежно-кредитной политики на экономическую динамику естественным образом повышает требования к бюджетной политике. Государство за счёт направления средств в те сектора экономики, где по различным причинам недостаточно эффективно действуют рыночные механизмы, может, с одной стороны, выправить имеющиеся дисбалансы, а с другой – показать бизнесу те сферы вложения средств, где может быть достигнут приемлемый уровень доходности.

Уникальность текущей ситуации состоит в том, что в российской экономике отсутствуют жёсткие ограничения финансового характера. Имеются значительные объёмы финансовых ресурсов у всех экономических агентов. Вопрос только в том, как эффективно распорядиться этими средствами в целях модернизации и развития экономики.

Что касается бюджетных расходов, то здесь можно опираться как на накопленные резервы, так и на низкие показатели государственного долга. По нашим оценкам, использование этих ресурсов позволит в перспективе до 2030 г. повысить среднегодовые темпы экономического роста на 0.2–0.3 процентных пункта. Такое увеличение темпов роста вроде бы не является очень значимым, но оно может создать условия для запуска нового инвестиционного цикла в ключевых секторах российской экономики. Кроме того, будет повышена эффективность и востребованность инструментов заёмного финансирования оборотного капитала и инвестиций.

Определённые возможности роста сохраняются в рамках развития взаимодействия внутри Евразийского экономического союза (ЕАЭС). Этот потенциал связан с удлинением цепочек добычи и переработки сырья, эффективного размещения производств на территории Союза, создания единых производственных платформ. Интеграция на пространстве ЕАЭС для России может дополнительно обеспечить в период до 2050 г. до 0.3–0.4 процентных пункта дополнительного прироста среднегодовых темпов роста ВВП.

Однако если рассматривать более длительную временну́ю перспективу, то критическое значение для достижения приемлемых темпов экономического роста, сохранения конкурентоспособности нашей страны в мировой экономике будут иметь технологические сдвиги, которые невозможны без расширения объёма фундаментальных и прикладных исследований и последующего внедрения их результатов в деятельность предприятий. Ключевые направления технологических сдвигов в российской экономике связаны с цифровизацией и роботизацией, биотехнологиями и фармацевтикой, использованием новых конструкционных материалов, новыми транспортными44 и энергетическими технологиями. Фактически любая технология меняет сложившуюся структуру затрат, повышает эффективность производства и на этой основе ведёт к росту доходов. Комплексные расчёты влияния указанного набора технологических сдвигов на экономическую динамику, проведённые в Институте народнохозяйственного прогнозирования РАН, позволяют оценить их вклад в 2022–2050 гг. примерно в 1.6 процентных пункта, то есть только за счёт этого фактора темпы экономического роста могут быть удвоены, по сравнению с инерционным сценарием.

С учётом всех перечисленных выше факторов российская экономика имеет потенциал экономического роста в перспективе до 2050 г., превышающий 3% в год. На таком длительном промежутке времени это достаточно высокие темпы роста, позволяющие существенно улучшить параметры экономического развития и качество жизни в нашей стране, парировать ключевые ограничения экономического развития, включая те, которые возникли в результате негативного воздействия пандемии. На вопрос о том, возможны ли более высокие темпы экономического роста, следует дать утвердительный ответ, но их обоснование требует дополнительных мер экономической политики, прежде всего понимания направлений развития ключевых технологий, что невозможно без формирования нового качества научно-технической политики в нашей стране.

* * *

Анализ влияния пандемии новой коронавирусной инфекции на российскую экономику позволяет сформулировать ряд ключевых выводов.

1. Пандемия породила экономический кризис новой формации, характеристики которого во многом зависят от ограничительных мер, принимаемых правительствами.

2. На протяжении пандемии менялись подходы к антикризисной политике; в настоящее время зависимость экономической активности от ограничительных мер значительно снизилась.

3. Главные проблемы посткризисного восстановления связаны со сформировавшимся разрывом между спросом и производством продукции.

4. Антикризисная политика в России привела к определённым успехам в области поддержки экономики, но не позволила предотвратить значительные социально-демографические потери.

5. Снижение демографических потерь требует частичного пересмотра политики в области развития системы здравоохранения, социальной политики и в целом среднесрочной стратегии развития экономики.

6. Среднесрочный потенциал экономического роста ВВП России превышает 3%, однако для его реализации необходим комплекс мер в области демографической, социальной, бюджетной, интеграционной и прежде всего научно-технологической политики.

Список литературы

Мау В.А. Кризисы и уроки. Экономика России в эпоху турбулентности. М.: Изд-во Института Гайдара, 2016.

Elgin C., Basbug G., Yalaman A. Economic policy responses to a pandemic: Developing the COVID-19 economic stimulus index // Covid Economics. 2020. №. 3. C. 40–53.

Бухвальд Е.М. Переживёт ли малый бизнес России шок 2020 года? // Экономика, предпринимательство и право. 2020. №. 5. С. 1319–1336.

Авксентьев Н.А., Агранович М.Л., Акиндинова Н.В. и др. Общество и пандемия: опыт и уроки борьбы с COVID-19 в России. М.: Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, 2020.

Говтвань О.Д. Денежно-финансовые ограничения экономического роста в России // Проблемы прогнозирования. 2020. № 6 (183). С. 81–91.

Ответ российского бизнеса на пандемию COVID-19 (на примере шести отраслевых кейсов) / Под науч. ред. Т.Г. Долгопятовой, Н.В. Акиндиновой, Ю.В. Симачёва, А.А. Яковлева. М.: Изд. дом Высшей школы экономики, 2021.

Радыгин А., Симачёв Ю., Энтов Р. Государство и разгосударствление: риски и ограничения “новой приватизационной политики” // Вопросы экономики. 2011. № 9. С. 4–26.

Радыгин А., Симачёв Ю., Энтов Р. Государственная компания: сфера проявления “провалов государства” или “провалов рынка” // Вопросы экономики. 2015. Т. 1. С. 45–79.

Long A., Ascent D. World Economic Outlook // International Monetary Fund. 2020. https://www.imf.org/ en/Publications/WEO/Issues/2020/06/24/WEOUpdateJune2020

OECD Economic Outlook. V. 2020. Is. 1 : General assessment of the macroeconomic situation. https://read.oecd-ilibrary.org/economics/oecd-economic-outlook-volume-2020-issue-1_3b2afabb-en#page1

Вишневский А.Г., Щербакова Е.М. Демографические тормоза экономики // Вопросы экономики. 2018. № 6. С. 48–70.

Улумбекова Г.Э., Альвианская Н.В. Финансирование системы здравоохранения РФ: динамика, прогнозы, сравнение с развитыми странами // ОРГЗДРАВ: Новости. Мнения. Обучение. Вестник ВШОУЗ. 2021. № 3 (25). С. 36–47.

Широв А.А., Янтовский А.А. Межотраслевая макроэкономическая модель RIM – развитие инструментария в современных экономических условиях // Проблемы прогнозирования. 2017. № 3 (162). С. 3–18.

Широв А.А. Многоуровневые исследования и долгосрочная стратегия развития экономики. М.: МАКС Пресс, 2015.

Белоусов Д.Р., Ивантер В.В., Блохин А.А. и др. Структурно-инвестиционная политика в целях обеспечения экономического роста в России. М.: Научный консультант, 2017.

Милякин С.Р. Измерение макроэкономических эффектов новых процессов автомобилизации с помощью модели “затраты–выпуск” // Экономическая политика России в межотраслевом и пространственном измерении: материалы второй конференции ИНП РАН и ИЭОПП СО РАН по межотраслевому и региональному анализу и прогнозированию. Новосибирск, 23–24 марта 2020 г. Новосибирск: Институт экономики и организации промышленного производства СО РАН, 2020. С. 107–113.

Дополнительные материалы отсутствуют.