ОБЩЕСТВЕННЫЕ НАУКИ И СОВРЕМЕННОСТЬ. 2022. № 1. С. 60-77

SOCIAL SCIENCES AND CONTEMPORARY WORLD, 2022, no. 1, pp. 60-77

DOI: 10.31857/S0869049922010026

Оригинальная статья / Original Article

Британский опыт ценообразования

на военную продукцию

© О.В. ГУСАРОВА

Гусарова Ольга Владимировна, Национальный исследовательский институт мировой эконо-

мики и международных отношений имени Е.М. Примакова Российской академии наук (Москва,

Россия), olgusarova@imemo.ru

Статья посвящена опыту Великобритании по совершенствованию механизма и методов ценоо-

бразования на продукцию военного назначения. Для оценки динамики данного процесса в исследо-

вании применяется системный подход на основании исторического и логического анализа. Выделя-

ется роль для военного сектора экономики неконкурентных контрактов как наиболее крупной: на

долю таких контрактов ежегодно приходится около 50% средств министерства обороны на закупку

ВиВТ. Рассматриваются основные типы оборонных контрактов и методики ценообразования, ана-

лизируются их особенности. Для определения траектории развития изучается исторический опыт

Великобритании и последние изменения в методике ценообразования неконкурентных оборонных

контрактов. В результате автор отмечает недостаточную объективность применения принципа со-

поставимости для определения разумной величины прибыли по неконкурентному контракту. Обра-

щается внимание на относительно неоправданную концентрацию на прибыльности контракта при

определении его цены. Подчеркивается ключевое значение оценки эффективности предприятий

оборонной промышленности для определения оптимальной цены контракта.

Ключевые слова: Великобритания, оборонные закупки, неконкурентные контракты, ценообра-

зование, оборонная промышленность, продукция военного назначения

Цитирование: Гусарова О.В. (2022) Британский опыт ценообразования на военную продукцию // Обще-

ственные науки и современность. № 1. С. 60-77. DOI: 10.31857/S0869049922010026

60

О.В. Гусарова. Британский опыт ценообразования на военную продукцию

O. Gusarova. The UK Experience in Pricing for Military Products

The UK Experience in Pricing

for Military Products

© O. GUSAROVA

Olga V. Gusarova, Primakov National Research Institute of World Economy and International

Relations, Russian Academy of Sciences (Moscow, Russia), olgusarova@imemo.ru

Abstract. The article is devoted to the UK experience in developing the pricing mechanism and

methods for military products. To assess the dynamics of this process, the study uses a systematic approach

based on historical and logical analysis. To this purpose the author highlights the role of non-competitive

contracts as those are the largest for the military sector of the economy. The annual share of such contracts

accounts for about 50% of the MoD expenditure on the purchase of military products. The main types

of defense contracts and pricing methods and their features are analyzed. The UK historical experience

and recent changes in the pricing methods of non-competitive defense contracts are studied to determine

the trends of development. As a result, the author notes the insufficient objectivity of the application of

the comparison principle to determine a reasonable profit under a non-competitive contract. Attention

is drawn to the unjustified concentration in determining the price of a contract on its profitability. The

author emphasizes the key importance of evaluating the effectiveness of defense industry enterprises for

determining the optimal contract price.

Keywords: UK, defense procurement, non-competitive contracts, contract pricing, defense industry,

military products

Сitation: Gusarova O. (2022) The UK Experience in Pricing for Military Products. Obshchestvennye nauki i

sovremennost’, no.1, pp. 60-77. DOI: 10.31857/S0869049922010026 (In Russ.)

Значение и роль неконкурентных контрактов

для военного сектора экономики

Когда речь заходит об оборонных контрактах, любой специалист по закупкам в данной

области сразу назовет несколько первоочередных проблем: неэффективность подрядчи-

ков, получение ими чрезмерной прибыли, и, как следствие, общий перерасход средств по

проекту, задержка по срокам реализации и плохие эксплуатационные качества продукции,

разрабатываемой в рамках каждого нового проекта. В задачи министерства обороны или

любого закупочного агентства, которое занимается закупками в интересах данного ведом-

ства, входит определение цен и прибыли подрядчиков по оборонным контрактам как на

приобретение обычных товаров, доступных на рынке гражданской продукции (компьюте-

ры, обычные транспортные средства и т. д.), так и на сложные системы вооружений, ко-

торые разрабатывают и производят исключительно для военных целей (боевые самолеты,

ракеты, авианосцы и др.).

При закупке продукции на конкурентном рынке цена, эффективность и прибыль по

контракту определяются на основе конкуренции, т. е. законов рынка. Когда речь идет о за-

купке продукции на неконкурентном или монопольном рынке, необходимо устанавливать

и согласовывать данные переменные заранее.

Наиболее серьезными проблемами системы оборонной контрактации на сегодняшний

день остаются ежегодный значительный перерасход средств и отставание по срокам ре-

ализации программ, учитывая, что контракты на научные исследования, разработку и за-

61

ОБЩЕСТВЕННЫЕ НАУКИ И СОВРЕМЕННОСТЬ. 2022. № 1. С. 60-77

SOCIAL SCIENCES AND CONTEMPORARY WORLD, 2022, no. 1, pp. 60-77

купку оборонной продукции занимают значительную часть любого военного бюджета.

Например в Великобритании, структура военного бюджета которой довольно стабильна,

на данные работы уходит практически четверть всех военных расходов. Будучи страной-

членом НАТО, она успешно справляется со взятыми на себя обязательствами расходовать

на исследования, разработку и закупку новой техники не менее 20% оборонного бюджета

[Гусарова, Куцына, Целицкий 2020, 183]. Согласно «Плану оснащения вооруженных сил

на десятилетний период», суммарный перерасход средств по 27 его главным военным про-

ектам к их завершению составит 3,305 млрд ф.ст., а срок исполнения будет превышен на

216 месяцев [UK Government 2021]. Таким образом в среднем каждый из этих проектов

обойдется Великобритании на 122,4 млн ф. ст. дороже, а отставание по срокам реализации

каждого проекта составит 8 месяцев [Гусарова, Целицкий 2021].

Попробуем разобраться в процессе ценообразования при заключении контрактов с

единственным поставщиком - т. е. в случае неконкурентных закупок - на примере Ве-

ликобритании. Необходимо выявить, как выглядит механизм закупок, каковы основные

принципы ценовой политики - и, соответственно, важнейшие проблемы, которые возни-

кают в данной сфере.

Пример Великобритании рассматривается в связи с тем, что она имеет значительный

опыт работы с такими контрактами в области обороны и безопасности при доступности

полного набора регламентирующих и отчетных документов. Кроме того, Великобрита-

ния - одна из ведущих стран мира по уровню военных расходов, которая стабильно удер-

живала за собой седьмое место в рейтинге стран с наибольшими оборонными расходами

на протяжении второй половины 2010-х гг.1 По итогам же 2020 г., согласно данным Сток-

гольмского международного института исследований проблем мира (СИПРИ), ей удалось

переместиться сразу на пятую позицию, увеличив военные расходы на 2,9% по сравнению

с 2019 г. [SIPRI Yearbook 2021, 13]. Ее удельный вес в общемировых военных расходах в

2020 г. составил 3%2.

Целесообразность отдельного рассмотрения контрактов с единственным поставщиком

или неконкурентных контрактов связана с тем, что в основном их заключают по наиболее

крупным и затратным проектам. По британскому законодательству, закупки у единствен-

ного поставщика применяются в обязательном порядке при стоимости контракта выше

5 млн ф. ст., и, соответственно, под них подпадают все сложные системы оружия и техни-

ки3 [UK Legislation 2014, 7]. Ежегодно в среднем на такие закупки приходится около 50%

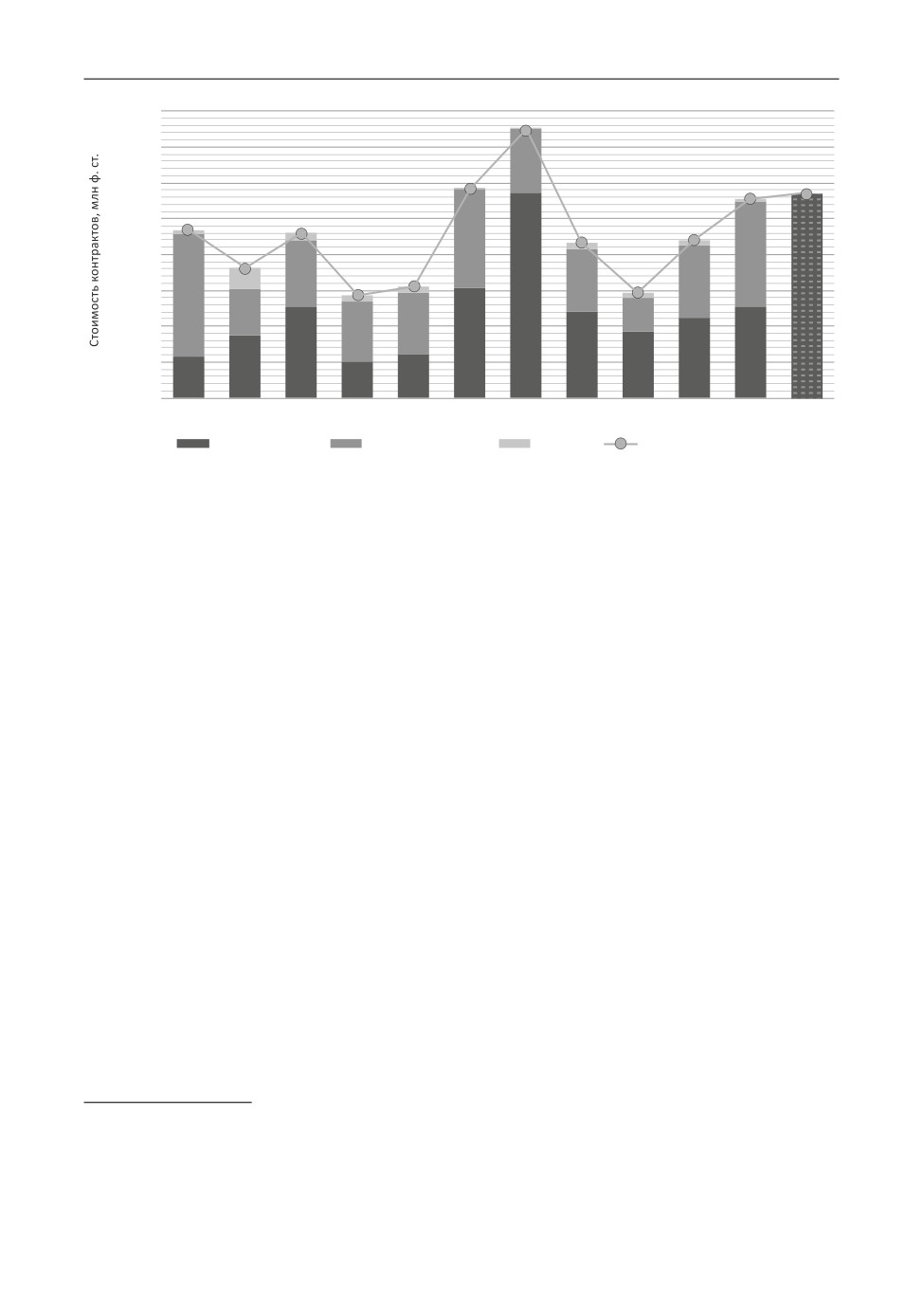

средств (более 4 млрд ф. ст.), которые МО тратит на заключение новых контрактов (рис. 1).

В целом же ежегодные расходы МО по новым и уже заключенным неконкурентным кон-

трактам составляют более 8 млрд ф. ст. [MoD 2021]. При заключении неконкурентного

контракта его стоимость и прибыль, получаемая подрядчиком или поставщиком, опреде-

ляются заранее и включаются в сам договор. Прибыль рассчитывают по разработанной

методике с применением специальной ставки - базовой нормы прибыли. Методологию

расчета базовой нормы прибыли определяет Управление по регулированию закупок у

единственного поставщика, после чего дает свои рекомендации МО.

1 Стоит отметить, что на протяжении 10 лет до 2017 г. включительно расходы Великобритании на оборону

постепенно снижались. По итогам 2019 г. она уступила Франции и Германии, заняв только 8-ю строчку в рейтин-

ге.

2 Рассчитано автором на основе сведений Базы данных СИПРИ по военным расходам [SIPRI 2021]. Учтены

расходы за 2020 г., приведенные в постоянных ценах 2019 г. по обменным курсам.

3 Например, подводные лодки типа «Эстьют», авианосец «Куин Элизабет», многоцелевые истребители

«Тайфун».

62

О.В. Гусарова. Британский опыт ценообразования на военную продукцию

O. Gusarova. The UK Experience in Pricing for Military Products

16 000

14 000

12 000

10 000

8 000

6 000

4 000

2 000

0

2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 2017/18 2018/19 2019/20 2020/21

Конкурентные

Неконкурентные

Другие

Общая стоимость

Рисунок 1. Доля конкурентных и неконкурентных контрактов в общей стоимости

новых контрактов МО Великобритании, заключенных в отчетном финансовом году4

Figure 1. Share of New MOD Contracts by Competition Indicator

Источник: [MoD 2019]; [MoD 2021].

Source: [MoD 2019]; [MoD 2021].

Таким образом, учитывая специфику таких закупок у единственного поставщика и

долю средств военного бюджета, ежегодно расходуемых на них, повышение эффектив-

ности контрактации в данной сфере - одна из приоритетных задач с точки зрения военно-

экономического развития.

Особенности и типы контрактов при закупке оборонной продукции

Экономическая литература предлагает довольно широкий объем публикаций по эф-

фективной ценовой политике - от конкурентных моделей и до государственного регулиро-

вания ценообразования. Однако «…оборонный рынок является несовершенным рынком,

так как имеет относительно небольшое число продавцов и покупателей. На таких рынках

большинство экономических теорий, значительно упрощающих определение политики,

как продавцами, так и покупателями, «не работают». В связи с чем появляется необходи-

мость учета специфических особенностей, присущих конкретно рынку продукции обо-

ронного назначения» [Гусарова 2015, 5]. Необходимо сразу отметить некоторые особенно-

сти рынка оборонной продукции, которые влияют на выбор стратегии, моделей и методов

ценообразования.

1. Государство выступает монопсонией или основным покупателем и потребителем

оборонной продукции. Как следствие, оно играет ключевую роль в определении техниче-

4 Стоимость указана в текущих ценах. Для 2020/21 фин. г. приведены расчетные данные общей стоимости

новых контрактов. Доля конкурентных и неконкурентных контрактов по состоянию на сентябрь 2021 г. не опу-

бликована. К категории «другие» относятся контракты, по которым маркер конкуренции не известен. В связи с

улучшением качества данных к 2014-2016 гг. количество таких контрактов было сведено практически к нулю.

Однако из-за перехода на новую систему отчетности и соответствующих проблем с переносом данных их коли-

чество снова стало возрастать.

63

ОБЩЕСТВЕННЫЕ НАУКИ И СОВРЕМЕННОСТЬ. 2022. № 1. С. 60-77

SOCIAL SCIENCES AND CONTEMPORARY WORLD, 2022, no. 1, pp. 60-77

ского прогресса, а также размера, структуры, стратегии и производительности националь-

ной оборонной промышленности.

2. Роль основных исполнителей высокотехнологичных проектов на рынке оборонной

продукции играют монополии или олигополии - крупные фирмы как по относительным,

так и по абсолютным показателям, как правило отраслеобразующие предприятия. Кро-

ме того, крупнейшие мировые производители на рынке оборонной продукции, такие как

Airbus, BAE Systems, Boeing или Lockheed Martin, производят продукцию как военного,

так и гражданского назначения. Данная особенность в некоторой степени затрудняет опре-

деление себестоимости продукции, когда речь идет о заключении оборонных контрактов.

Производители получают некоторое преимущество: реальные условия заключения кон-

тракта на деле могут оказаться для них более выгодными, чем они были обозначены на

этапе переговоров и в последующем отражены на бумаге. Также стоит отметить, что у

фирм-монополистов, как правило, отсутствуют стимулы для технического совершенство-

вания продукции в той степени, в которой того требует конкурентный рынок.

3. Небольшое количество поставщиков и покупателей на оборонном рынке ведет к

тому, что размер цены и прибыли определяется в процессе переговоров, результат кото-

рых обусловлен выбором обеими сторонами стратегии взаимодействия. При определении

цены и прибыли подрядчики обладают информационным преимуществом. Они значи-

тельно более осведомлены о своих технологических и производственных возможностях,

и, как следствие, могут точнее оценить свои реальные затраты на проект. Соответственно,

в данном случае можно говорить об информационной асимметрии. Однако государство

как монопсония тоже имеет рычаги воздействия, такие как, например, возможность от-

менить проект или использовать налог на сверхприбыль.

4. Все условия, о которых удается договориться, отражаются в контракте, включая

цену и рентабельность неконкурентного контракта. В зависимости от применяемого мето-

да ценообразования контракты разделяются на несколько типов, которые будут рассмотре-

ны ниже. Каждый тип предполагает свою схему распределения затрат, рисков и стимулов

между сторонами. Оборонные контракты включают в себя значительные трансакционные

издержки: затраты на сбор и обработку информации, на проведение переговоров, согла-

сование и принятие решений, а также последующий мониторинг контракта. Кроме того,

многие оборонные контракты на этапе заключения недостаточно конкретизированы и мо-

гут включать лишь общие требования к будущей продукции без подробной специфика-

ции. Речь идет прежде всего о высокотехнологичной продукции, а также о принципиально

новых образцах вооружений и военной техники (ВиВТ). По таким проектам определить

многие параметры сделки на ранней стадии довольно проблематично, поэтому подрядчи-

ки стараются переложить большую часть рисков на государство-заказчика.

По типу ценообразования контракты с единственным поставщиком можно разделить

на следующие группы.

Первая группа контрактов - соглашения с твердой фиксированной ценой (firm price).

Как правило, их заключают на короткий срок (от 2-х до 5-ти лет), сумма контракта пред-

ставляет собой конкретную цифру и не предполагает поправок на инфляцию.

Следующая группа - контракты с фиксированной ценой (fixed price). Их заключают на

более длительный срок, а стоимость рассчитывается на первоначальном этапе исходя из

общей сметы затрат, однако в отличие от контрактов с фиксированной ценой допускается

колебание цен на факторы производства.

Контракты с фиксированной и с твердой фиксированной ценой стимулируют подряд-

чика увеличивать эффективность производства. В случае фактического уменьшения за-

трат он получает всю дополнительную прибыль. Вместе с тем на него ложатся и все риски

64

О.В. Гусарова. Британский опыт ценообразования на военную продукцию

O. Gusarova. The UK Experience in Pricing for Military Products

по перерасходу средств за исключением инфляционных (для контрактов с фиксирован-

ной ценой). Такие контракты как правило дороже, так как подрядчики всячески пытаются

обезопасить себя и расчет идет по максимально возможной планке. В основном к ним

относятся производственные контракты, речь в которых идет о продукции с четко про-

писанной спецификацией и техническими требованиями.

Еще одна группа контрактов - с возмещением затрат (cost-plus)5. Их стоимость рассчи-

тывают по фактическим затратам, к которым прибавляют фиксированное вознаграждение

либо основанное на затратах процентное вознаграждение. При использовании такой фор-

мулы у подрядчика полностью отсутствуют стимулы для снижения фактических затрат,

а в случае использования основанного на затратах процентного вознаграждения ему вы-

годно «раздувать» смету. Таким образом, контракты с возмещением обеспечивают финан-

совую основу для роста затрат, увеличения сроков исполнения контрактов и так называ-

емого «золотого покрытия» программ на разработку новых видов вооружений и военной

техники. Такие контракты широко использовали в 1960-1970-х гг., однако их количество

значительно сократилось после 1980 г. [Hartley 2016], когда МО стало внимательно сле-

дить за эффективностью оборонных закупок.

Поощрительные контракты (target cost) или контракты с учетом целевых затрат пред-

лагают наиболее сложный, но и наиболее эффективный с точки зрения распределения

рисков механизм ценообразования. Он основан на стимулировании целевых затрат путем

распределения сэкономленных или излишне израсходованных средств по заранее согла-

сованной схеме между МО и подрядчиком. Например, если итоговая стоимость контракта

будет превышена, подрядчик получит возмещение потраченных им средств и вознаграж-

дение, но оно будет меньше заранее определенного целевого вознаграждения на сумму,

равную его доле в фактически понесенных дополнительных расходах. В случае же, если

итоговая сумма контракта будет ниже заявленной, подрядчик помимо фактически затра-

ченных им средств получит дополнительное вознаграждение, которое будет выше целево-

го на сумму, равную его доле в сэкономленных средствах.

Такие контракты стимулируют подрядчиков к снижению затрат и, соответственно, ко-

нечной цены контракта, обеспечивая разумную норму прибыли. Их используют при за-

купках новых видов вооружений и военной техники, которые еще находятся на стадии

досерийного выпуска - или которые еще только предстоит разработать. В связи с данной

особенностью по сравнению с предыдущими типами контрактов их количество незначи-

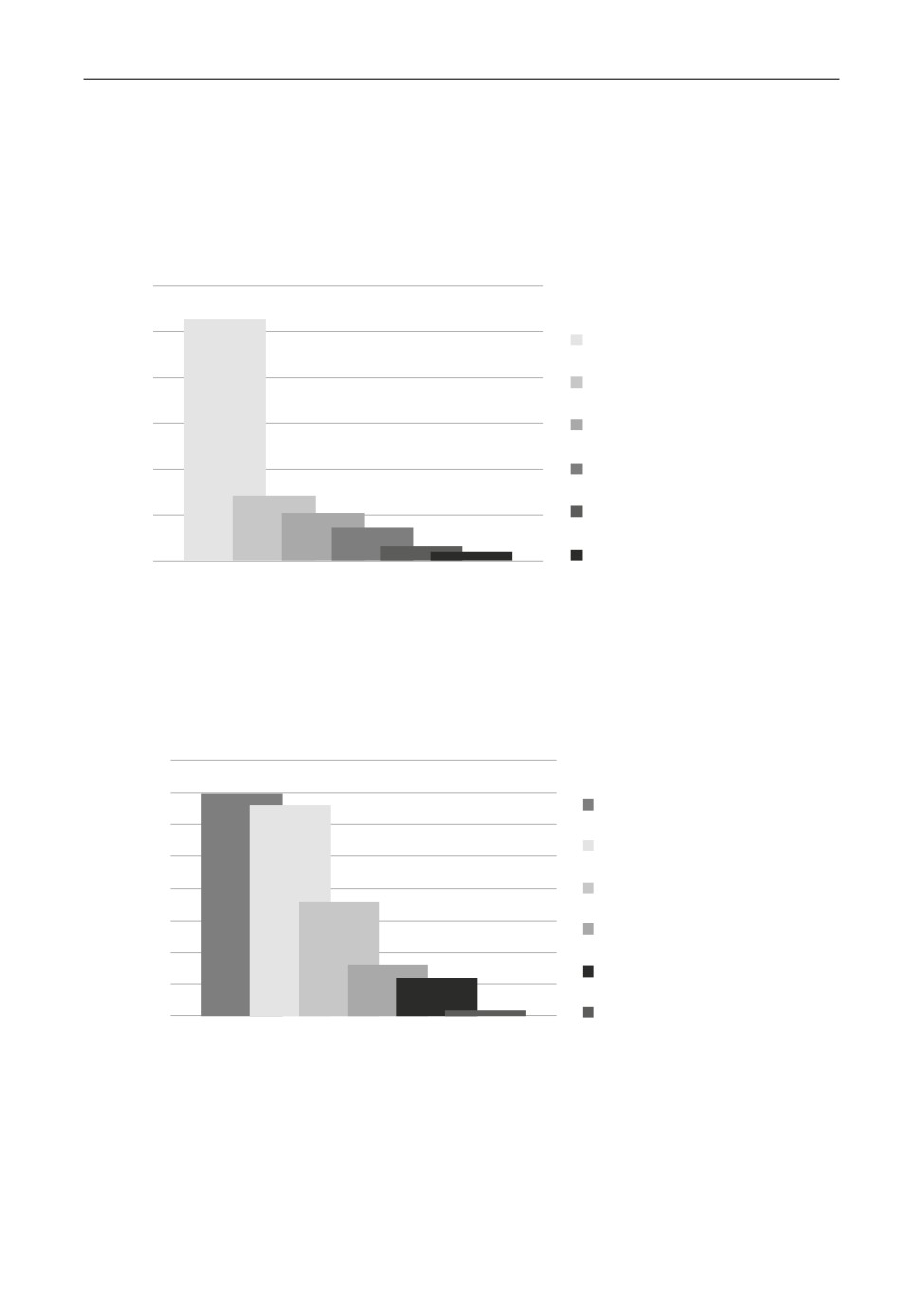

тельно (рис. 2), однако в стоимостном выражении они занимают первое место (рис. 3).

В рамках правил заключения контрактов с единственным поставщиком выделяются

еще два допустимых типа контракта: с ценой, зависящей от объема (Volume driven), и с

вознаграждением на основе сметы (Estimate Based Fee). По сути, такие контракты имеют

гибридный характер, к тому же используют их значительно реже остальных типов (рис. 2

и 3), поэтому не будем останавливаться на них подробнее.

Основное отличие между перечисленными типами контрактов заключается в разном

распределении рисков между государством и исполнителем, а также в том, какие стимулы

они дают подрядчику для обеспечения эффективности производства. Каждый из них мо-

жет быть выгоден для определенного вида ВиВТ или для различных этапов исполнения

той или иной программы разработки и/или производства вооружений.

Как было упомянуто выше, одна из основных целей министерства обороны при за-

купках - сокращать перерасход средств на закупки и исключать получение подрядчиком

«чрезмерной прибыли». Для выполнения данных задач важно понимать, почему возника-

5 Также в русском языке все чаще употребляют термин «затраты плюс».

65

ОБЩЕСТВЕННЫЕ НАУКИ И СОВРЕМЕННОСТЬ. 2022. № 1. С. 60-77

SOCIAL SCIENCES AND CONTEMPORARY WORLD, 2022, no. 1, pp. 60-77

ют такие проблемы. Являются ли они результатом недостаточных стимулов или вовсе их

полного отсутствия для подрядчика, неправильного распределения рисков, плохого кон-

троля или заведомо неточной (или даже ложной) информации, предоставленной подряд-

чиком на переговорах - или же это результат предпринимательской деятельности фирмы.

В случае закупок у единственного поставщика, т. е. использования неконкурентного типа

контрактов, данная задача усложняется.

300

264

250

С твердой фиксированной ценой

200

С возмещением затрат

150

С фиксированной ценой

100

Поощрительные

71

53

50

37

С ценой, зависящей от объема

16

10

0

С вознаграждением на основе сметы

Рисунок 2. Количество контрактов различных типов в общем количестве

неконкурентных оборонных контрактов МО Великобритании

Figure 2. Number of contracts using pricing method in a proportion of contract

Источник: SSRO 2021.

Source: SSRO 2021.

40%

35%

35%

33%

Поощрительные

30%

С твердой фиксированной ценой

25%

20%

18%

С возмещением затрат

15%

С фиксированной ценой

10%

8%

6%

С вознаграждением на основе сметы

5%

1%

0%

С ценой, зависящей от объема

Рисунок 3. Доля контрактов различных типов в общей стоимости

неконкурентных оборонных контрактов МО Великобритании

Figure 3. Proportion of estimated contract price

Источник: SSRO 2021.

Source: SSRO 2021.

66

О.В. Гусарова. Британский опыт ценообразования на военную продукцию

O. Gusarova. The UK Experience in Pricing for Military Products

Совершенствование механизма ценообразования

в системе оборонных закупок: основные этапы

Совершенствование контрактной системы Великобритании идет непрерывно. За по-

следние несколько десятков лет она значительно изменилась. Механизмы определения

«справедливой и разумной» нормы прибыли для фирм - и, соответственно, оптимальной

цены контракта - становятся все сложнее.

Чтобы понять, какие процессы происходят в настоящий момент и в каком направлении

идет развитие контрактной системы, необхоимо проследить краткую историю вопроса.

После Первой мировой войны (с 1920 по 1934 гг.) правительство Великобритании хоте-

ло сохранить проектные и производственные мощности для стратегических целей, в связи

с чем оно широко использовало контракты с возмещением затраты - например, на про-

изводство военных самолетов. Такие соглашения включали в себя затраты на материалы

и рабочую силу, накладные расходы и 10% прибыли. Однако сам объем заказов и воен-

ных расходов был низок: действовало так называемое Правило десяти лет6 (Ten Year Rule)

[Bell 2010]. Во время перевооружения 1930-х гг. встала проблема получения предприя-

тиями оборонной промышленности чрезмерных прибылей. Военные расходы, которые за

период с 1920 по 1932 гг. снизились более чем в 7 раз, начали расти [Kennedy 1981, 231].

В 1937 г. они составляли 5,5% от ВНП, в 1938 г. - 8,5%, а в 1939 г. - уже 12,5% [Kennedy

1989, 319]. Соответственно, начали увеличиваться расходы на закупку новых вооружений.

В рамках программы перевооружения (1934-1939 гг.) правительство предоставляло госу-

дарственный капитал, финансово поддерживало оборонные мероприятия для расширения

производства, активно использовало авансовые платежи. Авиационная промышленность

и государство заключили договор, известный как соглашение МакЛинтока (McLintock

Agreements) [Ritchie 1997, 93]. Министерство промышленности с помощью нового догово-

ра планировало остановить спекуляции и получение фирмами авиастроительной отрасли

чрезмерных прибылей, одновременно стимулируя производство и эффективность деятель-

ности производителей. Авиастроительные компании, в свою очередь, получали определен-

ные гарантии на период перевооружения. Темпы развития авиастроения, в том числе и

технологического, налагали определенные риски при прогнозировании конечных цен кон-

трактов, что беспокоило представителей промышленности. Соглашение 1936 г. устанавли-

вало минимальную норму прибыли в размере 5%, хотя максимальную норму прибыли не

определили. Соглашение вызвало довольно много споров - в том числе между казначей-

ством и министерством авиации. Казначейство считало, что норма прибыли должна быть

основана на затратах и настаивало на том, что точкой отсчета должен быть использованный

капитал. В 1935 г. правительство - в том числе по результатам длительных переговоров с

представителями авиастроительной промышленности - пришло к выводу, что для оборон-

ных контрактов оптимальна норма прибыли в размере 10% от использованного капитала.

Само по себе использование в качестве основы для расчета стоимости контракта не затрат

на производство, а объема капитала было новшеством для того времени.

По подсчетам Министерства авиации Великобритании, прибыль фирм авиастроитель-

ной отрасли к 1939 г. составляла 8-9% от годового оборота и 21% от капитала, что при-

вело к понижению установленных норм прибыли. К 1941 г. показатели составляли уже

6 Правило, введенное правительством Великобритании в 1919 г., согласно которому бюджетный запрос во-

оруженных сил должен составляться исходя из предположения, что Британская империя не будет участвовать

в какой-либо крупной войне в течение следующих десяти лет. Принятие данной директивы свело к минимуму

инвестиции в разработку новых вооружений. Великобритания отказалась от данной политики в 1932 г.

67

ОБЩЕСТВЕННЫЕ НАУКИ И СОВРЕМЕННОСТЬ. 2022. № 1. С. 60-77

SOCIAL SCIENCES AND CONTEMPORARY WORLD, 2022, no. 1, pp. 60-77

4,4% и 19,3% соответственно. В 1941 г. Соглашение МакЛинтока перестало действовать.

Правительство снизило минимальную норму прибыли до 7,5% от использованного капи-

тала. Основным методом ценообразования в оборонном секторе во время Второй мировой

войны стали контракты с возмещением затрат на первоначальных этапах производства, а

также контракты с фиксированной ценой на более поздних этапах [Richie 2013].

В военное и послевоенное время контракты с единственным поставщиком заключа-

лись на основе определения «справедливых и разумных цен» (fair and reasonable prices)

по результатам переговоров с подрядчиком. В случае использования фиксированных цен

подрядчик на первоначальном этапе переговоров обозначал цену контракта, а правитель-

ство должно было самостоятельно подсчитать, насколько предложенная цена оправдана.

Технические специалисты оценивали прямые затраты на рабочую силу, закупку материа-

лов и комплектующих, а бухгалтерия - накладные расходы. Дальше сведения передавали

в Дирекцию по государственным контрактам (Government Contracts Directorate), которая

на основе данных о переменных и постоянных затратах определяла величину прибыли

(т. е. применялось ценообразование на основе затрат). Для контрактов на новую или слож-

ную оборонную продукцию (танки, военные корабли или боевые самолеты) заключали

контракты с фиксированной ценой, окончательную стоимость которых устанавливали по

результатам переговоров между подрядчиком и правительством. Многое зависело от их на-

выков ведения переговоров и умения использовать сильные и слабые стороны друг друга.

Схема ценообразования на закупку ВиВТ не менялась вплоть до 1968 г., когда было за-

ключено Соглашение о прибыли или так называемая «Желтая книга». Она предусматрива-

ла существенные меры регулирования государственных оборонных закупок. Заключению

соглашения предшествовали длительные переговоры между правительством и представи-

телями промышленности, а также два громких дела о получении частными компаниями

чрезмерной прибыли по таким контрактам, которые и послужили толчком для пересмотра

закупочного механизма и схемы ценообразования неконкурентных контрактов.

Первый контракт был заключен с британской фирмой Ferranti в 1960 г. на закупку управ-

ляемой ракеты Bloodhound. Его сумма составила 12,82 млн ф. ст., согласованная норма при-

были - 7% от затрат. Фактические же затраты составили около 7 млн ф. ст., а норма прибы-

ли - 82% от затрат. Цену согласовали на основе сметных прямых затрат на рабочую силу,

материалы и оборудование. Фирма получила чрезмерную прибыль из-за ошибок правитель-

ства в оценке прямых затрат на рабочую силу и при расчете производственных затрат для

повторяющихся операций. После расследования Ferranti согласилась возместить правитель-

ству 4,25 млн ф. ст. в обмен на отказ от применения санкций [Hartley 2020].

Дело Ferranti поставило вопрос об информационной асимметрии между подрядчиком

и закупочным агентством, и, как следствие, о праве доступа закупочного агентства к фи-

нансовой документации фирм-подрядчиков. Позиция компании заключалась в том, что

при заключении контракта с фиксированной ценой все риски ложатся на нее. Если госу-

дарство желает разделить прибыль, полученную в результате повышения эффективности

производства, то необходимо разделить и риск - значит, нужна другая форма контракта.

Поводом для второго громкого дела стали контракты с Bristol Siddeley Engines на ка-

питальный ремонт авиационных двигателей с 1959 по 1965 гг. Правительственный след-

ственный комитет заявил, что средняя норма прибыли по контрактам составила 74%,

а по некоторым из них доходила до 142% от себестоимости. В результате Bristol Siddeley

Engines согласилась выплатить компенсацию в размере 3,96 млн ф. ст. [Hartley 2020].

Чрезмерная прибыль определялась различными факторами, в том числе и ошибками

в расчете рабочих часов и прямых затрат на рабочую силу. В целом Комитет пришел

к выводам, аналогичным с делом Ferranti, указав на невозможность определить «спра-

68

О.В. Гусарова. Британский опыт ценообразования на военную продукцию

O. Gusarova. The UK Experience in Pricing for Military Products

ведливую и разумную цену» по фиксированным контрактам в отсутствие «равенства

информации».

Новое Соглашение заключили с целью обеспечить адекватный уровень прибыли в со-

ответствии с размером затрат компании, который будет сопоставим со средним уровнем

дохода британской промышленности [Гусарова, Куцына, Целицкий 2020, 196]. Оно при-

менялось ко всем неконкурентным госконтрактам и вносило следующие принципиальные

изменения в существующий механизм оборонных закупок [Martin 1996]:

1) новая формула прибыли, направленная на получение справедливой прибыли на ис-

пользованный капитал. Справедливая прибыль определялась равной средней прибыли,

полученной всей британской промышленностью (принцип сопоставимости);

2) формальный ввод концепции равенства информации до заключения контракта;

3) введение процедуры пост-калькуляции стоимости отдельных контрактов;

4) создание независимого Наблюдательного совета по государственным контрактам

(Review Board for Government Contracts). Совет отвечал за рассмотрение действия новой

формулы прибыли, а также брал на себя функции своего рода арбитра в случаях, когда

одна из сторон по результатам исполнения контракта считала его цену несправедливой и

требовала корректировки.

В задачи Наблюдательного совета входила поддержка как государственных закупщи-

ков, так и подрядчиков, т. е. поддержание некоего баланса между их интересами. Совет

регулярно проводил анализ отдельных контрактов, а также публиковал ежегодные и трех-

летние (основные) обзоры формулы прибыли и всего, что с ней связано. Основной целью

трехлетних - основных - обзоров Совета было определить, соответствует ли прибыль,

получаемая подрядчиками по оборонным контрактам, средней прибыли всей британской

промышленности, или на следующие три года необходимы соответствующие корректи-

ровки. Госзакупщик в лице Министерства обороны и представители промышленности на-

правляли свои сведения по данным вопросам, а Совет давал свои рекомендации.

По Соглашению 1968 г. на рассмотрение в Совет могли быть переданы отдельные кон-

тракты, пост-калькуляция которых показала прибыль в размере более 27,5% от капитала

или убытки в размере более 15% [Martin 1996]. Таким образом было дано официальное

цифровое определение чрезмерной прибыли или чрезмерных убытков.

Наблюдательный совет рассмотрел целый ряд вопросов, вытекающих из Соглашения

1968 г. В качестве референтной группы он установил обрабатывающую промышленность

Великобритании, а также определил понятие «используемый капитал»7, проанализировал

влияние инфляции на капитал и реальную прибыль, определил понятие допустимых затрат8,

прибыльность рисковых и безрисковых контрактов, отношение затрат на производство к ис-

пользуемому капиталу. Также Совет рассмотрел вопрос соотношения фактической рента-

бельности контрактов с целевой ставкой, оценил объемы накладных расходов и договоренно-

сти, достигнутые между сторонами по бухгалтерскому учету, и многое другое. Результатом

стали несколько трехлетних обзоров, в которых Совет рекомендовал внести существенные

изменения в процесс определения цены государственного оборонного контракта.

Один из трехлетних обзоров, Основной обзор 1984 г., включал следующие ключевые

рекомендации.

1. Изменение целевой нормы прибыли. Первоначально целевая норма прибыли по

Соглашению 1968 г. была основана на средней рентабельности обрабатывающей про-

7 Например, в него были включены частные венчурные инвестиции, т. е. частные инвестиции в оборонные

НИОКР.

8 Например, в данную категорию включили затраты на маркетинг.

69

ОБЩЕСТВЕННЫЕ НАУКИ И СОВРЕМЕННОСТЬ. 2022. № 1. С. 60-77

SOCIAL SCIENCES AND CONTEMPORARY WORLD, 2022, no. 1, pp. 60-77

мышленности Великобритании, которую рассчитали на основе исторической стоимости

используемого капитала9. Использование статистических данных по рентабельности об-

рабатывающей промышленности Великобритании было прекращено в 1977 г. Более того,

заметный спад, который наблюдался в производственном секторе британской экономики с

1968 г., привел к тому, что Наблюдательный совет определил новую референтную группу

для подсчета целевой нормы прибыли. Также было отмечено, что при колебании темпов

инфляции необходимо принять норму прибыли, измеряемую в реальном выражении.

2. Определение новой референтной группы. Банк Англии предоставил Наблюдатель-

ному совету данные по всем британским листинговым компаниям и по крупнейшим ком-

паниям, чьи акции не торговались на Фондовой бирже, но которые публиковали свою фи-

нансовую отчетность на основе метода учета текущих издержек (current cost accounting10).

В итоге новая референтная группа получилась довольно широкой. Она насчитывала

930 компаний и объединила в себе представителей всех отраслей промышленности и тор-

говли [Martin 1996].

3. Учет влияния показателя инфляции на оборотный капитал путем корректировки це-

левой нормы прибыли.

4. Введение новой формулы прибыли, основанной в равной степени на капитале (на

чем настаивало правительство) и на затратах (позиция промышленности). Таким образом

противоречия правительства и представителей промышленности по поводу расчета при-

были решились путем включения в формулу обоих компонентов с равным весом.

5. Рекомендация ежегодного частичного пересмотра формулы прибыли, а также более

глубокий анализ и корректировка по итогам трехлетних обзоров.

6. Пересмотр отметок чрезмерной прибыли и чрезмерных убытков в размере 27,5% и

15% от капитала (установлено Соглашением 1968 г.) для передачи отдельных контрактов

на рассмотрение в Совет. Новая граница была установлена на отметке в 10% как для при-

были, так и для убытков.

Каждый следующий ежегодный или трехлетний обзор вносил определенные корректи-

вы в действующие принципы. Например, Ежегодный обзор 1994 г. установил, что целевая

норма прибыли в формуле будет определяться на основе скользящего среднего за три года.

Общий обзор 1999 г. не был опубликован, так как тогда шла серьезная работа над альтер-

нативной формулой прибыли, основанной на экономической отдаче. В Обзоре 2002 г. был

сделан вывод, что формула, основанная на экономической отдаче, имеет определенную

эффективность, но она не носит универсальный характер, в связи с чем применять ее к

отдельным категориям контрактов невозможно. Методология формулы прибыли все-таки

претерпела значительные изменения, которые были опубликованы в Общем обзоре 2003 г.

В обновленной формуле рентабельность контракта рассчитывалась частично на основе

используемого капитала, частично на основе себестоимости продукции. Другое важное

изменение касалось чрезмерной прибыли или убытков. Согласно новым правилам, их де-

лили между правительством и подрядчиком в соотношении 75/25 без отсылки в Наблюда-

тельный совет [Smith, Giry 2019].

9 Первоначальная стоимость на момент приобретения актива.

10 Метод бухгалтерского учета, рекомендованный Сэндилендским комитетом в 1975 г. для решения про-

блемы отражения влияния инфляции на величину прибыли предприятия. Вместо того, чтобы учитывать активы

по их первоначальной стоимости за вычетом износа (если он имел место), их следует отражать по их стоимости

в текущих ценах на момент составления отчетности. Данный метод учета получил широкое распространение в

Великобритании в конце 1970-х - начале 1980-х гг., когда темпы инфляции были высокими, однако он не был

особенно популярен и, когда уровень инфляции снизился, многие компании отказались от него.

70

О.В. Гусарова. Британский опыт ценообразования на военную продукцию

O. Gusarova. The UK Experience in Pricing for Military Products

Заключительный Общий обзор Наблюдательного совета был опубликован в 2013 г.,

Ежегодный - в 2014 г. В них сделан вывод о представительности выбранной ранее рефе-

рентной группы, которая объединяет все секторы британской промышленности, однако

некоторые из них были все-таки исключены из нее: первичные отрасли промышленности

(сельское хозяйство, горнодобывающая и нефтегазовая промышленность и др.), часть фи-

нансового сектора (банковское дело, страхование и др.) и секторы, подлежащие ценовому

регулированию (предприятия коммунального хозяйства и водоснабжения).

Правила заключения контрактов с единственным поставщиком

(2014 г.)

Поиск оптимального механизма и контроля оборонных закупок у единственного по-

ставщика и многолетний анализ неконкурентных контрактов к концу 2000-х гг. привели к

пониманию, что Соглашение о прибыли 1968 г. (т.н. «Желтая книга») нуждается в суще-

ственном реформировании. В Обзоре 2011 г., который получил название «Обзор Карри»

по имени автора, подчеркивалась растущая роль закупок у единственного поставщика и

ставилась задача определить, позволяет ли существующий режим контрактации решать

проблемы, связанные с особенностями несовершенного с экономической точки зрения

оборонного рынка [Currie 2011]. В период с 2006 по 2011 гг. объем закупок у единствен-

ного поставщика составлял в среднем 8,7 млрд ф.ст. в год. В 2013/2014 фин. г. на не-

конкурентные контракты пришлось 55% общей стоимости контрактов МО [MoD 2014].

В основном средства шли на сложные и долгосрочные программы разработки и производ-

ства новых авианосцев, атомных подводных лодок, реактивных самолетов и вертолетов,

главной проблемой которых оставался значительный перерасход средств и отставание по

срокам реализации проектов.

В результате был сделан вывод о неэффективности механизма ценообразования по та-

ким контрактам. В Обзоре говорилось, что существующие методы при умелом использо-

вании позволяли подрядчикам компенсировать свои затраты в случаях, когда это разре-

шало существующее законодательство, однако не было уместно с точки зрения здравого

смысла. Существенным недостатком действующего механизма назвали ориентацию на

прибыльность контракта, а не на увеличение его эффективности. Разъяснялось, что при-

быль составляет лишь небольшую часть общей стоимости контракта - около 10%, в то

время как затраты достигают 90%. В Обзоре также говорилось о влиянии на процесс заку-

пок существенных изменений в структуре британской оборонной промышленности. Ряд

слияний и поглощений снизили зависимость крупных подрядчиков от действий МО. Был

увеличен аутсорсинг работ по техническому обслуживанию военной техники, прекраще-

но собственное производство ВиВТ и сокращена численность занимающегося закупками

персонала. Данные факторы снижали возможности Министерства обороны действовать в

качестве «интеллектуального заказчика» [Currie 2011].

Обзор давал рекомендации по сохранению основных принципов Соглашения 1968 г. -

в первую очередь принципов равенства информации, рентабельности на основе принци-

па сопоставимости и пост-калькуляции. Одновременно подчеркивалось, что изменения

должны быть направлены прежде всего на то, чтобы МО имело доступ к информации,

необходимой для повышения эффективности закупок.

Основные рекомендации Обзора 2011 г. включали:

1) введение открытого бухгалтерского учета;

2) использование компаниями стандартизированной и единообразной системы отчет-

ности по проектам;

71

ОБЩЕСТВЕННЫЕ НАУКИ И СОВРЕМЕННОСТЬ. 2022. № 1. С. 60-77

SOCIAL SCIENCES AND CONTEMPORARY WORLD, 2022, no. 1, pp. 60-77

3) введение новой системы отчетности и мониторинга накладных расходов;

4) пересмотр долевого участия МО и подрядчика в распределении чрезмерной при-

были или убытков с 75/25 на 50/50 для стимулирования подрядчиков к сокращению своих

расходов11;

5) выбор в качестве отправной точки для определения нормы прибыли по контракту

«безрисковой» (risk free) нормы прибыли. В Обзоре подчеркивалась необходимость шире

трактовать риск и доходность;

6) упразднение Наблюдательного совета и замена его на независимое агентство - Управ-

ление по регулированию закупок у единственного поставщика (Single Source Regulations

Office). В задачи нового агентства входил контроль над всеми аспектами неконкурентных

закупок для того, чтобы обеспечить наиболее эффективное расходование средств налого-

плательщиков при условии получения поставщиками и подрядчиками Министерства обо-

роны оптимального размера прибыли [Гусарова, Куцына, Целицкий 2020, 197].

Новое соглашение - «Правила заключения контрактов с единственным поставщиком»

(Single Source Contract Regulations) - стало частью британского законодательства в 2014 г.

Развитие оборонной промышленности в настоящее время происходит в рамках гло-

бальной экономики «…с более разнообразным промышленным сектором и значительным

сектором услуг. Крупные поставщики МО могут иметь штаб-квартиры в других странах,

производя как военную, так и гражданскую продукцию. Оборонные контракты все боль-

ше различаются по своему характеру, уровню риска и сложности. Это требует учета все

большего числа критериев при расчете допустимой нормы прибыли оборонных контрак-

тов, при сохранении принципа сопоставимости» [Гусарова, Куцына, Целицкий 2020, 197].

Управление по регулированию закупок у единственного поставщика дает Министер-

ству обороны ежегодные рекомендации по установлению базовой нормы прибыли, на ос-

нове которых формируются цены неконкурентных оборонных контрактов. Методология

ее определения существенно изменилась по сравнению с предыдущим законодательством.

В настоящий момент цена контракта при закупке у единственного поставщика складыва-

ется из средних допустимых затрат и величины прибыли, основанной на допустимых за-

тратах со штрафами за их превышение.

С 2017 г. базовую норму прибыли формируют с учетом возмещения 50% текущих рас-

ходов Управления по регулированию закупок у единственного поставщика. Таким образом,

половина расходов на деятельность организации лежит на промышленности, а половину

берет на себя правительство, так как Управление действует в интересах обеих сторон.

Свою деятельность Управление начало с пересмотра действующих правил определе-

ния прибыльности контрактов - включая принцип сопоставимости. В своем первом обзо-

ре от 2015 г. Управление анонсировало введение разных ставок базовой нормы прибыли

для разного вида работ [SSRO 2015a]. Работы разделили на шесть категорий: НИОКР,

производство, техническое обслуживание и ремонт, обеспечение производственных мощ-

ностей, вспомогательные работы по техническому обслуживанию и информационно-тех-

нологическое обеспечение. Разделение объяснялось тем, что исторически сложившееся

определение рентабельности на основании «среднего общего дохода, получаемого бри-

танской промышленностью» [SSRO 2015b] слишком широкое, и единая ставка базовой

нормы прибыли уже не отражает разнообразие товаров, работ и услуг, которые приоб-

ретает МО в рамках закупок у единственного поставщика. В Обзоре 2015 г. перестали

учитываться компании, подлежащие ценовому регулированию, а в референтную группу

11 Например, поощрительный контракт, в которых на МО ложится 90% перерасхода средств, фактически

становится контрактом с возмещением затрат без стимулов к повышению эффективности работы подрядчика.

72

О.В. Гусарова. Британский опыт ценообразования на военную продукцию

O. Gusarova. The UK Experience in Pricing for Military Products

включили зарубежные компании, ведущие свою деятельность в Великобритании. Другие

изменения касались, например, введения режима налоговых льгот для НИОКР или ис-

пользования международных сопоставлений. Определение прибыли по-прежнему было

основано на применении простых средних и трехлетних скользящих средних.

Основные преимущества и недостатки контрактации оборонной продукции

на современном этапе

Последний этап изменений в системе оборонных закупок у единственного поставщика

начался в 2014 г. и продолжается в настоящий момент. Его цель - максимально приблизить

результаты неконкурентных закупок к результатам, которые могли бы быть достигнуты

в случае взаимодействия МО и поставщиков в условиях конкурентного рынка. Для ее

достижения Управление по регулированию закупок у единственного поставщика стре-

мится обеспечить для МО наилучшее соотношение цены и качества по оборонным кон-

трактам при условии получения поставщиками «справедливой и обоснованной» (fair and

reasonable) прибыли. Если посмотреть глубже, за такой вполне разумной формулировкой

стоят не вполне конкретные - а иногда и достаточно противоречивые - задачи.

Как было упомянуто выше, для достижения целей Управление разработало новую ме-

тодологию определения прибыли по оборонным контрактам, которая основана на исполь-

зовании различной ставки базовой нормы прибыли для каждой из шести категорий работ

и услуг. Однако стоит признать, что определить конкретное цифровое выражение «спра-

ведливой» прибыли весьма проблематично. Само по себе понятие «справедливой» цены

контракта всегда будет вызывать споры, так как оно носит субъективный характер. Однако

Управление по регулированию закупок у единственного поставщика определило ее как

прибыль, которую мог бы потенциально получить подрядчик за выполнение аналогичного

вида работ с таким же уровнем затрат и рисков в условиях конкурентного рынка [SSRO

2015a, 12]. Данное объяснение ставит вопрос о значении понятия «сопоставимых компа-

ний». Управление считает «сопоставимыми» компании с одинаковым уровнем риска по

каждой из шести категорий, на которые разделены работы и услуги по неконкурентным

оборонным контрактам. Основная цель состоит в том, чтобы режим ценообразования по

таким контрактам был одинаково «справедлив» - выгоден как подрядчику, так и заказчи-

ку - и чтобы ни у одной из сторон не было неоспоримого, субъективного преимущества на

переговорах о цене контракта. Однако уже в самой формулировке присутствует противо-

речие. Цена каждого конкретного контракта в рамках закупок у единственного постав-

щика - это предмет переговоров, в которых каждая из сторон использует свои знания и

навыки для определения оптимальных для себя условий выполнения контракта. Каждый

подрядчик может оценить свои производственные и рыночные возможности и конкурент-

ные преимущества гораздо лучше, чем государственный заказчик. Между тем государ-

ство, будучи монопсонистом на рынке ВиВТ, может использовать определенные рычаги

воздействия для заключения контракта на своих условиях.

В целом изменения 2014 г. идут в ключе скорее совершенствования, нежели реформи-

рования механизма закупок у единственного поставщика. Основные усилия Управления

направлены на разработку методологии определения оптимальной цены контракта, хотя

базовые принципы механизма остаются в неизменном виде. Рекомендации Обзора 2011 г.

о неоправданной ориентации на прибыльность контракта, которая составляет лишь около

10% от стоимости контракта при затратах до 90%, так и не были учтены. Вопросу оценки

эффективности предприятий оборонной промышленности по-прежнему уделяется недо-

статочно внимания.

73

ОБЩЕСТВЕННЫЕ НАУКИ И СОВРЕМЕННОСТЬ. 2022. № 1. С. 60-77

SOCIAL SCIENCES AND CONTEMPORARY WORLD, 2022, no. 1, pp. 60-77

Для объективной оценки эффективности подрядчиков Управлению необходимы чет-

кие инструменты. Недостаточно иметь список допустимых и недопустимых затрат по кон-

тракту - данная мера лишь определяет, какие плановые категории расходов могут быть

туда включены, но не гарантирует их эффективность, т. е. нет уверенности, что это ми-

нимально возможный объем расходов. Кроме того, Управлению необходимы надежные

показатели для оценки производственных затрат, причем они должны работать для боль-

шой группы компаний, а не для каждой в отдельности. Существуют различные показатели

эффективности производства, например производительность труда, кривая роста произ-

водительности, общая факторная производительность и т. д. Однако единого идеального

показателя не существует - каждый из них имеет свои достоинства и недостатки. Тем не

менее, какие-то из них необходимо будет использовать Управлению по регулированию

закупок у единственного поставщика, если его деятельность в оценке эффективности под-

рядчиков выйдет за пределы определения списка допустимых затрат.

* * *

Экономическая теория предлагает достаточно инструментов для определения цены не-

конкурентного оборонного контракта и заложенной в ней прибыли. Все они в основном

направлены на то, чтобы максимально приблизить результат реализации договора к тому,

которого можно было бы достичь в условиях действия конкурентного рынка. Однако, как

правило, применение экономической теории на практике не всегда дает нужный результат

и может быть сопряжено с рядом проблем.

Основная цель решений, которые правительство Великобритании принимает при со-

вершенствовании механизма ценообразования при заключении неконкурентных оборон-

ных контрактов, заключается в достижении наилучшего соотношения цены и качества

оборонной продукции при условии использования справедливых, эффективных и простых

правил по их определению. С вводом в действие «Правил заключения контрактов с един-

ственным поставщиком» и появлением регулирующего и контролирующего органа (за-

мена Наблюдательного совета на Управление по регулированию закупок у единственного

поставщика) изменился характер режима, в рамках которого определялась рентабельность

неконкурентных оборонных контрактов. Если до этого он носил свободный, «доброволь-

ный» характер, то с введением в действие законодательства 2014 г. режим обрел четкие

правовые рамки и ныне основан исключительно на законодательных нормах. Однако и

Наблюдательный совет, и Управление давали свое заключение о разумной величине при-

были по контракту, исходя из средней прибыли всей британской промышленности, а точ-

нее референтной группы (принцип сопоставимости). Объективность такого заключения

довольно спорна. Также вызывает сомнения и сопоставление монопольных оборонных

предприятий с референтной группой, в которую входят представители всех отраслей про-

мышленности и торговли, работающие на конкурентном рынке. Если говорить в общем,

чрезмерная прибыль по неконкурентному оборонному контракту и неэффективность его

исполнения - это результат ошибок, допущенных одной из сторон на стадии перегово-

ров или недобросовестного поведения подрядчика, который стремится увеличить свою

прибыль любыми способами. Как было упомянуто выше, определение цены контракта не

должно концентрироваться на установлении лишь прибыли. В общей стоимости она со-

ставляет лишь малую часть. Важно то, насколько точно будет просчитан контракт в целом.

Ключевое значение имеет оценка эффективности оборонного подрядчика. Здесь может

пригодиться опыт других регулирующих органов Великобритании, например Управления

по конкуренции и рынкам (Competition and Markets Authority). Оценка внутренней эффек-

74

О.В. Гусарова. Британский опыт ценообразования на военную продукцию

O. Gusarova. The UK Experience in Pricing for Military Products

тивности оборонных предприятий-подрядчиков по неконкурентным контрактам остается

нерешенной задачей. Однако экономическая теория предлагает некоторые действенные

инструменты и методики - например, различные показатели производительности. Еще

одним способом, который предлагают некоторые эксперты, может стать оценка сметы рас-

ходов подрядчика частными фирмами. Эффективным представляется параллельное ис-

пользование собственных ресурсов Управления и ресурсов третьих сторон для получения

максимально объективной картины. Однако необходимость такой внутренней оценки не

вызывает сомнений, так как только при наличии такого условия можно с той или иной

степенью уверенности говорить о справедливости и разумности цены конкурентного обо-

ронного контракта и получении наилучшего соотношения цены и качества оборонной

продукции.

ИСТОЧНИКИ

mod-industry-trade-and-contracts-2014).

mod-trade-industry-and-contracts-2019).

mod-trade-industry-and-contracts-2021).

SSRO (2015a) 2015 Contract Profit Rates Single Source Regulations Office. London. (https://www.

gov.uk/government/publications/ssro-2015-contract-profit-rate).

SSRO (2015b) Review of Single Source Contract Profit Rate Methodology 2015. Consultation Paper.

single-source-contract-profit-rate-methodology-2015).

SSRO (2019) Annual Qualifying Defence Contract Statistics: 2018/19. Single Source Regulations

statistics-201819).

SSRO (2021) Annual Qualifying Defence Contract Statistics: 2020/21. Single Source Regulations

statistics-202021/annual-qualifying-defence-contract-statistics-202021)

UK Government (2020) The Defence Equipment Plan 2019. Financial Summary. 27 February. 71 p.

uksi/2014/3337/contents/made).

СПИСОК ЛИТЕРАТУРЫ

Гусарова О., Куцына Е., Целицкий С. (2020) Военно-экономическая безопасность Великобри-

тании: современные особенности. В: Л. Панкова, О. Гусарова (ред.). Военно-экономическое раз-

publ/2020/VoenEconRazvitye.pdf).

Гусарова О.В. (2015) Современная система контрактации в оборонном секторе Великобритании.

М.: ИМЭМО. 37 с.

Гусарова О.В., Целицкий С.В. (2021) Финансирование военных приготовлений Великобрита-

нии: некоторые современные проблемы. В сб.: Актуальные вопросы обеспечения обороноспособ-

75

ОБЩЕСТВЕННЫЕ НАУКИ И СОВРЕМЕННОСТЬ. 2022. № 1. С. 60-77

SOCIAL SCIENCES AND CONTEMPORARY WORLD, 2022, no. 1, pp. 60-77

ности и безопасности государства в новых экономических условиях. Под общ. ред. В.А. Цветкова,

А.А. Хачатурян. С. 117-121.

Bell C.M. (2010) Winston Churchill and the Ten Year Rule // Journal of Military History. Vol. 74. No. 4.

Pp. 523-556.

Currie D. (2011) Review of Single Source Pricing Regulations. London: Ministry of Defence. (https://

assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/35913/review_

single_source_pricing_regs.pdf).

Hartley K. (2016) UK Defence Inflation and Cost Escalation // Defence and Peace Economics. No. 27.

Pp. 184-207.

Hartley K. (2020) The United Kingdom. In: The Economics of the Global Defence Industry. Hartley K.,

Belin J. (eds.). London and New York: Routledge. 615 p.

Smith A., Giry B. (2019) Defence Capability in the UK since 2010: Explaining Change in Procurement

Practices // British Politics. P. 1-23. DOI: 10.1057/s41293-019-00125-4.

Kennedy P. (1989) The Rise and Fall of the Great Powers: Economic Change and Military Conflict

from 1500-2000 New York. NY: Random House. 734 p.

Martin, S. (1996) The Review Board for Non-Competitive Government Contracts: An Economic Evalu-

ation // Defense Analysis. Vol. 12. No. 2. Pp. 205-225.

Richie S. (2013) Industry and Air Power: The Expansion of British Aircraft Production. London:

Routledge.

Ritchie S. (1997) The Price of Air Power: Technological Change, Industrial Policy, and Military

Aircraft Contracts in the Era of British Rearmament, 1935-39 // Business History Review. Vol. 71. No. 1.

Pp. 82-111.

SIPRI (2021) SIPRI Yearbook 2021: Armaments, Disarmament and International Security. Oxford:

Oxford University Press. 752 p.

REFERENCES

Bell C.M. (2010) Winston Churchill and the Ten Year Rule. Journal of Military History. vol. 74, no. 4,

pp. 523-556.

Currie D. (2011) Review of Single Source Pricing Regulations. London: Ministry of Defence. (https://

assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/35913/review_

single_source_pricing_regs.pdf).

Gusarova O., Kucyna E., Celickij S. (2020) Voenno-jekonomicheskaja bezopasnost’ Velikobritanii:

sovremennye osobennosti [Military-Economic Security of Great Britain: Modern Features]. In: L. Pankova,

O. Gusarova, (eds.), Voenno-jekonomicheskoe razvitie i bezopasnost’ [Military-Economic Development

publ/2020/VoenEconRazvitye.pdf).

Gusarova O.V. (2015) Sovremennaja sistema kontraktacii v oboronnom sektore Velikobritanii [UK

Modern Defence Contracting System]. Moscow: IMEMO. 37 p.

Gusarova O.V., Celickij S.V.

(2021) Finansirovanie voennyh prigotovlenij Velikobritanii:

nekotorye sovremennye problemy [UK Military Expenditures: Some Current Issues]. In.: A. Cvetkova,

A.A. Hachaturjan (eds.). Aktual’nye voprosy obespechenija oboronosposobnosti i bezopasnosti gosudarstva

v novyh jekonomicheskih uslovijah [Topical issues of ensuring the state defense capability and security in

the new economic conditions]. pp. 117-121.

Hartley K. (2016) UK Defence Inflation and Cost Escalation. Defence and Peace Economics. no. 27,

pp. 184-207.

76

О.В. Гусарова. Британский опыт ценообразования на военную продукцию

O. Gusarova. The UK Experience in Pricing for Military Products

Hartley K. (2020) The United Kingdom In. The Economics of the Global Defence Industry, Keith

Hartley & Jean Belin (eds.). London and New York: Routledge. 615 p.

Kennedy, P. (1989) The Rise and Fall of the Great Powers: Economic Change and Military Conflict

from 1500-2000. New York: Random House, 734 p.

Martin, S. (1996) The Review Board for Non-Competitive Government Contracts: An Economic

Evaluation. Defense Analysis. vol.12, no.2, pp. 205-225.

Richie S. (2013) Industry and Air Power: The Expansion of British Aircraft Production. London:

Routledge.

Ritchie S. (1997) The Price of Air Power: Technological Change, Industrial Policy, and Military Aircraft

Contracts in the Era of British Rearmament, 1935-39. Business History Review. vol. 71, no. 1, pp. 82-111.

Smith A., Giry B. (2019) Defence Capability in the UK since 2010: Explaining Change in Procurement

Practices. British Politics, pp.1-23. DOI: 10.1057/s41293-019-00125-4.

SIPRI (2021) SIPRI Yearbook 2021: Armaments, Disarmament and International Security. Oxford:

Oxford University Press. 752 p.

Информация об авторе

Гусарова Ольга Владимировна, научный сотрудник Отдела военно-экономических исследова-

ний безопасности Центра международной безопасности Национального исследовательского инсти-

тута мировой экономики и международных отношений имени Е.М. Примакова РАН. Адрес: ул. Про-

фсоюзная, д. 23, Москва, 117997. E-mail: olgusarova@imemo.ru

About the author

Olga V. Gusarova, Research Fellow, Department of Military and Economic Security Research Cen-

ter for International Security, Primakov National Research Institute of World Economy and International

Relations, Russian Academy of Sciences. Address: 117997, Moscow, Profsoyuznaya Street, 23. E-mail:

olgusarova@imemo.ru

Статья поступила в редакцию / Received: 30.09.2021

Статья поступила после рецензирования и доработки / Revised: 09.11.2021

Статья принята к публикации / Accepted: 16.11.2021

77