Известия РАН. Энергетика, 2022, № 6, стр. 10-22

Эффективность инвестиций в создание финансово-связанного энергетического кластера с ядерными реакторами малой мощности

В. И. Усанов 1, С. А. Квятковский 2, *

1 Госкорпорация “Росатом”, АО “ГНЦ РФ-ФЭИ”

Обнинск, Россия

2 Госкорпорация “Росатом”, частное учреждение “Наука и инновации“,

Отраслевой центр аналитических исследований и разработок (ЦАИР)

Москва, Россия

* E-mail: stakvyatkovsky@rosatom.ru

Поступила в редакцию 13.12.2021

После доработки 12.08.2022

Принята к публикации 15.08.2022

- EDN: XCUZCV

- DOI: 10.31857/S000233102206005X

Аннотация

В статье рассмотрены некоторые направления повышения инвестиционной привлекательности реакторов малой мощности в составе ядерного энергетического кластера. Проведено сравнение метода приведенных (дисконтированных) затрат и метода расчета системной стоимости генерации электроэнергии на основе сетевой модели кластера из нескольких ядерных энергоблоков с единым управлением и финансами. Проведенные расчеты показывают, что объединение нескольких ядерных энергоблоков в финансово связанный кластер открывает возможности экономически обоснованного привлечения банковского капитала и повышения эффективности использования акционерного капитала, что создает условия для расширения круга инвесторов и повышения их доходов. Эти возможности могут способствовать не только улучшению инвестиционного климата для ядерной энергетики, что имеет важное значение для решения конкретных задач развития отрасли, но и созданию позитивного образа ядерной энергетики как экономически эффективной энерготехнологии.

ВВЕДЕНИЕ

Отношение общественности, экспертов и политических кругов к ядерной энергетике меняется. Все более значимым становится фактор низкой эмиссии АЭС парниковых газов в атмосферу, позволяющий говорить о ядерной энергетической технологии как ключевой в борьбе с изменением климата наряду с технологиями, использующими энергию ветра, солнца и воды. Признание ядерной энергетики низкоэмиссионной энерготехнологией способствует росту поддержки со стороны населения и в перспективе может открыть энергетическим компаниям возможность участия в аукционах на поставку более дорогой “зеленой” энергии и увеличения доходности производства. Однако улучшение внешних условий, в которых развивается ядерный энергетический бизнес, хотя и имеет большое значение, но его недостаточно для кардинального расширения масштаба использования ядерной энергетики – необходимо решение ее внутренних проблем и улучшение системных показателей: сфер применения, маневренности, масштабируемости, модульности, возможностей размещения, снижение затрат, повышение доходности инвестиций, снижение финансовых рисков и т.д.

В последнее время наблюдается быстрый прогресс реакторов малой мощности (РММ), электрическая мощность которых не превышает 300 МВт. Развитие этого направления может существенно повлиять на облик будущей ядерной энергетики. Интерес к РММ сейчас в основном определяется новыми возможностями для пользователей: удовлетворением потребностей в гибких производствах энергии, таких как когенерация и неэлектрические применения; реализацией внутренне присущих свойств безопасности РММ; возможностью размещения в удаленных регионах и построения синергетических гибридных энергетических систем на основе сочетания с возобновляемыми энергоисточниками и рядом других привлекательных для пользователей свойств.

РММ имеют также ряд экономических преимуществ по сравнению с реакторами большой мощности (РБМ): меньшие капиталовложения в сооружение энергоблоков; более короткие сроки их ввода в эксплуатацию; более низкие финансовые риски. Но эти преимущества не обеспечивают гарантию экономической конкурентоспособности РММ. Критической проблемой, на решение которой направлены значительные усилия их разработчиков, является снижение удельных капитальных затрат, определяющих стоимость генерации ядерной электроэнергии. В то же время существенные особенности РММ, позволяющие некоторым аналитикам рассматривать их как новую парадигму развития ядерной энергетики, открывают перспективу поиска мотивации для инвесторов не только за счет расширения интереса со стороны общества и потенциальных пользователей, но и за счет факторов, прямо влияющих на повышение эффективности инвестиционных вложений. В статье рассматривается возможность повышения коммерческой привлекательности РММ путем создания на их основе сетевой организационной структуры – финансово-интегрированного энергетического кластера.

Основания для объединения энергоблоков в финансово-интегрированную систему

Для расчета ориентировочной стоимости генерации электроэнергии в системных исследованиях как у нас в стране, так и за рубежом, используется метод приведенных (дисконтированных) затрат. Постоянная величина удельных приведенных затрат на производство одного кВт ч электроэнергии, определяемая в этом методе, обеспечивает получение такого же чистого дисконтированного дохода за срок службы энергоблока, что и распределенные во времени потоки доходов и расходов, связанные с эксплуатацией объекта на протяжении заданного периода.

В методах приведенных затрат не учитываются многие факторы, от которых зависит реальная стоимость электроэнергии, такие как условия размещения станции, число энергоблоков на площадке, инфраструктура (линии электропередач и теплоснабжения, склады оборудования и материалов, диспетчерское управления, служебные дороги) и т.д. Все эти факторы остаются за рамками рассмотрения в прогнозных оценках стоимости, когда необходимо предварительно оценить экономические перспективы той или иной энерготехнологии или энергетического проекта. Для таких оценок принимается, что стоимость электроэнергии, вырабатываемой энергетической системой на энергоблоках одного типа, равна стоимости генерации электроэнергии одним энергоблоком. Рассмотрение факторов, влияющих на величину удельной приведенной стоимости электроэнергии, позволяет понять трудности представления и учета при таком подходе важных особенностей инвестиционного рынка и определить направления для построения более адекватной модели инвестирования.

Суммарные дисконтированные затраты с складываются из cоставляющей r на возмещение капитала, вложенного в сооружение энергоблока, и составляющей эксплуатационных издержек u, включающей топливные затраты. В настоящей работе основное внимание уделено формированию составляющей r на возмещение инвестиций К в сооружение энергоблока. В предположении, что годовые эксплуатационные издержки u и годовая выработка электроэнергии энергоблоком остаются постоянными в течение периода эксплуатации энергоблока, в [1–4] обосновано аналитическое выражение для с, удобное для исследований общих свойств дисконтированной стоимости:

где K – суммарные капиталовложения, дисконтированные за время строительства (дисконтированные инвестиции); i – ставка дисконтирования; q – годовое производство электроэнергии энергоблоком; T – срок возврата средств, инвестированных в строительство энергоблока.Дисконтированные инвестиции K рассчитываются по формуле:

где kt – инвестиции во времени от начала строительства энергоблока t = – Тс до начала его эксплуатации t = 0.Ставка дисконтирования i является ключевым показателем оценки доходности инвестиционного проекта, позволяющим привести денежные потоки в разные моменты времени к единой точке отсчета, и выбрать из рассматриваемых направлений инвестирования наиболее перспективное. Она в общих чертах характеризует экономические факторы, влияющие на экономическую эффективность денежных вложений в стране или регионе. В том случае, когда инвестирование проекта предполагается осуществлять из средств акционеров и заемных средств, для определения i используется средневзвешенная стоимость совокупного капитала (англ. weighted average cost of capital, WACC), выражение для которой без учета налоговой ставки на прибыль имеет вид:

εD, εE – доли заемных средств и средств акционеров, соответственно (εD + εE = 1); iD, iE – проценты на заемный и акционерный капитал.Средневзвешенная стоимость капитала отчасти отражает то обстоятельство, что источники финансирования по своей сути отличаются. В частности, акционеры несут гораздо больший риск по сравнению с кредиторами, поэтому доходность от собственного капитала должна быть выше, чем от заемного, что может быть принято во внимание в (3). Однако простое “взвешивание” процентов на заемный и акционерный капитал не дает верного ориентира для выбора стратегии инвестирования проекта из внутренних и внешних финансовых источников. Формула (3) не описывает распределения потоков инвестиций и возвращаемых средств собственников и кредиторов во времени, которые существенно влияют на результаты расчетов стоимости. Собственники (акционеры) возвращают свои средства с дивидендами в течение коммерческой эксплуатации энергоустановки за время от 30 до 60 лет, в то время как типичное время для погашения долга кредиторам (банкам и инвестиционным фондам) гораздо меньше: 5–15 лет.

Особенности финансирования и возврата средств с использованием заемного и акционерного капитала в значительной степени определяют выбор модели инвестирования в энергоисточники разных типов. Из (1) следует ряд предельных выражений для cоставляющей r, позволяющих понять причины того или иного выбора:

(4)

${{r}_{0}} \approx \frac{K}{{q~T~~}},\,\,\,\,{\text{при }}i \approx 0,\,\,\,\,iT \approx 0,\,\,\,\,{{e}^{{ - iT}}} \approx 1 - iT;~$(5)

${{r}_{E}} \approx \frac{{Ki}}{{q~~~}},\,\,\,\,{\text{при }}Т \to \infty ,\,\,\,\,iT \to \infty ,\,\,\,\,{{e}^{{ - iT}}} \approx 0;~$(6)

${{r}_{D}} \approx \frac{{Ki}}{{q~{{\mu }}}}~\,\, \gg \,\,~\frac{{Ki}}{q},\,\,\,\,{{r}_{E}} \approx \frac{{Ki}}{{q~~~}},\,\,\,{\text{при }}Т \to 0,\,\,\,\,iT \to \infty ,\,\,\,\,{{\mu = 1}} - {{e}^{{ - iT}}} \ll 1.~$Выражение (4) соответствует случаю сооружения энергоблока без процентов на вложенный капитал или с очень низкими процентами. В этом случае величина вложенных в сооружение блока средств K близка к величине капитальных затрат K0 (K ≈ K0), а средства инвестора возвращаются за время T, равное сроку эксплуатации блока T0 (T = T0), в объеме, незначительно превышающим объем вложений в сооружение энергоблока. Этот вариант позволяет снизить стоимость электроэнергии для потребителей за счет уменьшения cоставляющей стоимости r на возмещение инвестиций при осуществлении государством социально-ориентированной политики и предоставлении льготного финансировании энергетическим проектам под низкий процент. Но такой вариант не является коммерчески привлекательным для широкого круга инвесторов, в том числе для банков и других кредитных организаций.

Предельное соотношение (5) описывает ситуацию, которая при определенных условиях обеспечивает коммерческую привлекательность вложения денег в энергетический бизнес для конкретной группы инвесторов – акционеров. Акционеры (собственники) вкладывают деньги с длительным сроком возврата TE, обеспечивающим выполнение условия ${{e}^{{ - {{i}_{E}}{{T}_{E}}}}} \approx 0~~$ и приемлемый для них “интерес”. Длительный срок возврата является критическим для выполнения условия (5). Объем ежегодно возвращаемых акционерами средств rE по схеме (5) может в несколько раз превысить объем ежегодно возвращаемых средств r0 по схеме (4) , необходимый для простого возврата акционерного капитала K, вложенного в сооружение энергоблока

Ситуацию краткосрочного кредитования описывает выражение (6). Из-за того, что µ = 1 – ${{e}^{{ - iT}}}$ ⪡ 1 при Т → 0, даже в том случае, когда процент на кредит iD ниже процента на акционерный капитал iE, объем ежегодно возвращаемых средств кредиторам rD имеет тенденцию к существенному увеличению при сокращении времени возврата денег по кредиту до приемлемых для кредиторов сроков. Для энергоисточников с низкой долей инвестиционной составляющей в стоимости электроэнергии, таких как ПГУ, увеличение составляющей rD при коротких сроках возврата заемных средств не существенно сказывается на стоимости электроэнергии, но позволяет заимствовать деньги на строительство энергоблоков в развитой структуре кредитных организаций, включая банки и инвестиционные фонды.

Иначе обстоит дело для энергоисточников с высокой долей инвестиционной составляющей в стоимости электроэнергии, к которым относится ядерная энергетика. Привлечение кредитных денег, ежегодный возврат которых на единицу вложенных кредиторами средств выше, чем для акционерами капитала, означает рост стоимости электроэнергии в период возврата кредита TD и дополнительные трудности для вхождения на конкурентный коммерческий рынок. Таким образом, для энергоисточников с высокой долей инвестиционной составляющей в стоимости электроэнергии краткосрочные кредитные деньги не являются привлекательными, и к ним собственники АЭС – крупные государственные или частные копании – обычно не обращаются. Авторы работы [5] предложили обойти эту трудность путем снижения выплат акционерам в течение срока возврата кредита с компенсацией понесенных акционерами потерь после возврата денег кредиторам. Это отчасти решает проблему выхода на рынок электроэнергии, однако долг акционерам приходится покрывать обесценивающимися во времени деньгами, что при сравнимых долях кредитного и акционерного капитала в конечном итоге приводит к значительному превышению стоимости электроэнергии по сравнению с вариантом инвестирования АЭС только из средств акционеров.

В настоящей работе рассматривается возможность привлечением кредитных средств для сооружения ядерных энергоблоков за счет реализации более гибкого, чем в модели приведенных дисконтированных затрат, управления денежными потоками от продажи электроэнергии и создания структуры ядерного энергопроизводства, которая в большей степени, чем существующая, отвечает интересам кредитных организаций и частного капитала.

Модель управления денежными потоками при поэтапном сооружении ядерных энергоблоков в рамках финансово связанного энергетического кластера

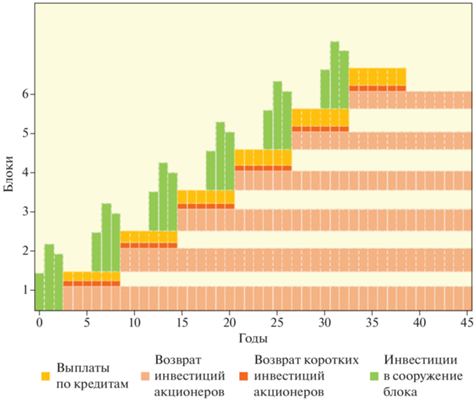

В работе [6] показано, что при определенных условиях стоимость электроэнергии, отпускаемой энергосистемой из нескольких энергоблоков одного типа, может быть ниже стоимости электроэнергии, генерируемой одним энергоблоком. Этот результат открывает перспективы повышения коммерческой привлекательности ядерного способа производства электроэнергии на пути реализации новых организационных и управленческих решений. Общая идея системного подхода состоит в том, чтобы перенести тяжесть возмещения денег по кредитам, ежегодный возврат которых на единицу вложенных средств больше, чем возврат средств по акциям, с одного блока на систему из таких блоков. Данная операция возможна при объединении нескольких ядерных энергоблоков в финансово связанный кластер – структуру с централизованным руководством и управлением по основным функциям, в том числе по управлению объединенными финансами. Вложение денег в проект при такой организации осуществляется инвесторами в разное время в соответствии с планами сооружения энергоблоков кластера. На рис. 1 представлена схема инвестирования и возврата денежных средств инвесторами в финансово связанном кластере, принятая для настоящего исследования. Для упрощения анализа системной стоимости генерируемой электроэнергии принято, что сооружение очередного энергоблока начинается тогда, когда кредитные деньги, вложенные в сооружение предыдущего блока, выплачены. В этом случае величина удельной системной стоимости электроэнергии cN для блока с номером N в модели финансово связанного кластера будет равна:

Рис. 1.

Схематичное движение денежных средств инвесторов в моделируемом финансово-связанном кластере.

Системный эффект снижения удельной стоимости электроэнергии в кластере возникает при N >1 и определяется несколькими обстоятельствами. Главным является то, что при достаточно коротких сроках возврата кредита выплаты кредиторам по введенным в эксплуатацию энергоблокам при сделанном выше предположении завершаются до начала сооружения новых блоков системы, так что кредиты по каждому новому блоку относятся к годовому производству электроэнергии всей системой из N энергоблоков. Если кредит на сооружение предыдущих блоков к моменту сооружения блока с номером N выплачен, то за счет увеличения производства электроэнергии системой в N раз составляющая возврата денег кредиторам для этого блока в удельной стоимости электроэнергии кластера из N блоков cN, описываемая первым членом правой части равенства (8), в N раз меньше, чем для того же энергоблока вне системы.

Составляющая возврата денег акционерам представлена вторым членом в правой части равенства (8). Она складывается из выплат по всем блокам системы, если время создания системы меньше срока возврата средств акционерам TE. Поскольку сумма денежных средств, возвращаемых акционерам, как и количество произведенной системой электроэнергии, пропорциональна числу энергоблоков в системе, то явная зависимость от N в этом случае, в отличие от выплат кредиторам, отсутствует. Однако величина возврата денег акционерам, определяемая вторым членом в выражении (8), постепенно снижается при построении финансово связанного кластера за счет замещения кредитом собственных средств акционеров.

В модели финансово связанного кластера появляются возможности снижения стоимости электроэнергии не только за счет реализации системного эффекта, связанного с ростом числа энергоблоков. В частности, может быть осуществлен частичный ускоренный возврат денег акционерам. В этом варианте, как и в варианте с кредитом, ежегодный возврат денег на единицу вложенных акционерами средств выше, чем возврат денег по долгосрочным акциям, но, в отличие от кредита, деньги возвращаются собственникам, а не внешним инвесторам, что положительно сказывается на доходах акционеров. В финансово связанном кластере может быть также осуществлена переадресация вырученных от продажи электроэнергии денег в строящиеся блоки, что способствует повышению эффективности использования акционерного капитала и, в конечном итоге, увеличению доходов акционеров. В расчетном плане учет финансовых связей между энергоблоками кластера приводит к необходимости перехода от линейного моделирования денежных потоков, реализуемого в методе приведенных затрат, к матричному моделированию.

Концепция финансово связанного кластера не предполагает обязательного размещения энергоблоков на площадке одной АЭС. Эффективную организацию, отвечающую особенностям данной концепции, может обеспечить сетевая структура с единым управлением, осуществляющим функции стратегического развития, решения финансовых вопросов и координации. Кластер может быть построен из энергоблоков с реакторами как малой, так и большой мощности, однако реакторы малой мощности имеют ряд преимуществ. Более низкая величина инвестиций для сооружения блоков малой мощности по сравнению с блоками большой мощности позволяет снизить затраты инвесторов для запуска системы и постепенного наращивания ее мощности, которая в итоге может достичь значительной величины. Возможность заводского изготовления основного оборудования и массового строительства блоков малой мощности с коротким сроком их ввода в эксплуатацию позволяет быстрее, чем в системе из реакторов большой мощности, получить синергический эффект снижения удельной системной стоимости электроэнергии.

Тестовая модель ядерного энергетического кластера

К настоящему времени в мире разработаны десятки проектов РММ, отличающихся предназначением, мощностью, спектром нейтронов, типом теплоносителя, конструкцией и стадией развития. В табл. 1 приведены технико-экономические характеристики реакторной установки для модели ядерного энергетического кластера, использованные в тестовых расчетах. Они были выбраны на основе анализа опубликованных данных по большому числу проектов РММ [7–10], находящихся в верхней части мощностного диапазона этих реакторов. Ориентиром служила освоенная технология водо-водяных реакторов, на основе которой уже созданы действующие образцы и которая вероятно составит основу поколения РММ ближайшего будущего.

Таблица 1.

Технико-экономические характеристики реакторов и параметры кластера

| Диапазон | Значение для расчета | |

|---|---|---|

| Установленная мощность, МВт (эл.) | 150–300 | 300 |

| Коэффициент использования установленной мощности, % | 80–92 | 92 |

| Срок службы, лет | 40–60 | 60 |

| Продолжительность строительства, лет | 2–5 | 3 |

| Удельные капитальные затраты, долл./кВт(эл.) | 1200–5000 | 4000 |

| Операционные расходы и обслуживание, долл./ МВт ч | 10–20 | 12 |

| Стоимость топлива, долл./ МВт ч | 4–10 | 8 |

| Количество энергоблоков в кластере | – | 6(5) |

| Периодичность сооружения блоков в кластере, лет | – | 9 |

Условия финансирования, использованные в тестовых расчетах, приводятся в табл. 2–3. Величина ставки дисконтирования в модели приведенной стоимости электроэнергии составляет 8%. Использованная при проведении расчетов стоимости электроэнергии в кластере ставка кредитования также равна 8% и соответствует достаточно распространенной учетной ставке кредитных организаций. Срок погашения долга по кредиту составляет 6 лет.

Таблица 2.

Условия финансирования

| Модель | ||

|---|---|---|

| единичный блок | энергетический кластер | |

| Ставка дисконтирования/кредитования, % | 8/– | –/8 |

| Срок погашения долга по кредиту, лет | – | 6 |

| Долгосрочные выплаты по акциям, лет | 60 | 60 |

| Ускоренные выплаты по акциям, лет | – | 6 |

Таблица 3.

Доли акционерного и кредитного капитала в инвестициях и ставка доходности акционерного капитала в модели построения кластера, %

| Номер энергоблока | 1 | 2 | 3 | 4 | 5 | 6 | ||

|---|---|---|---|---|---|---|---|---|

| С1К | Долгосрочные акции | Доля | 90 | 85 | 76 | 66 | 56 | 46 |

| Ставка доходности | 9 | 9 | 9 | 10 | 10 | 10 | ||

| Краткосрочные акции | Доля | 6 | 5 | 4 | 4 | 4 | 4 | |

| Ставка доходности | 12 | 11 | 11 | 8 | 8 | 8 | ||

| Кредит | Доля | 4 | 10 | 20 | 30 | 40 | 50 | |

| С2К | Долгосрочные акции | Доля | 92 | 86 | 82 | 80 | 77 | 74 |

| Ставка доходности | 4 | 4 | 4 | 4 | 4 | 4 | ||

| Краткосрочные акции |

Доля | 4 | 6 | 6 | 6 | 6 | 6 | |

| Ставка доходности | 12 | 8 | 8 | 8 | 8 | 8 | ||

| Кредит | Доля | 4 | 10 | 12 | 14 | 17 | 20 | |

Исследование проводится для двух сценариев построения финансово-связанного кластера (табл. 3). В сценарии С1К постулируются высокие ставки доходности акций, которые могут быть обеспечены при высокой закупочной цене на электроэнергию, в сценарии С2К – более низкие ставки, которые позволяют поставлять электроэнергию при более низкой закупочной цене. Различные величины ставки доходности приняты для того, чтобы исследовать возможности и пределы повышения экономических показателей финансово-связанной системы в зависимости от цены на электроэнергию. Условия финансирования в модели кластера отличаются не только ставкой доходности акционеров (процентом на акционерный капитал), но и сроками его возврата инвесторам. Рассматриваются долгосрочные и ускоренные выплаты по акциям со сроками возврата, приведенными в табл. 2.

Показателями экономической эффективности производства электроэнергии в исследовании являются удельная стоимость производства, эффективность акционерного капитала, доход акционеров, доля акционерного и заемного капитала в стоимости электроэнергии. Предполагается, что электроэнергия, отпускаемая энергоблоком с технико-экономическими характеристиками, представленными в табл. 1, пользуется спросом на коммерческом рынке. Соответствующая приведенная стоимость электроэнергии принимается в качестве закупочной цены рынка. Дисконт 12% определяет высокую закупочную цену (сценарий С1Е), дисконт 8% – низкую закупочную цену (сценарий С2Е). При снижении стоимости электроэнергии в кластере ниже закупочной цены, выручка направляется на повышение дивидендов акционеров. Их доход будет складываться из выплат по акциям и разности между стоимостью произведенной электроэнергии по закупочной цене и по себестоимости. Возникает сложная задача по поиску оптимальной величины ставки на акционерный капитал, уменьшение которой означает снижение выплат по акциям, но вместе с тем ведет к снижению себестоимости производства электроэнергии и к повышению доходов акционеров от ее продажи.

Использованный в расчетах конкретный план финансирования сооружения энергоблоков из средств акционеров и внешних источников представлен в табл. 3. В ней приведены доли акций и кредитов в инвестициях по сооружению блоков кластера и ставки на акционерный капитал для сценариев С1К и С2К. Общий подход к выбору ставки доходности акционеров заключался в выборе более высоких ставок дохода по краткосрочным акциям по сравнению со ставками по долгосрочным акциям. Ставки доходности акционеров и доли акционерного и кредитного капитала в инвестициях подбирались таким образом, чтобы общий доход акционеров с учетом выплат по акциям и от продажи электроэнергии не опускался ниже 12% для сценария С1К и 8% для сценария С2К.

Результаты исследования

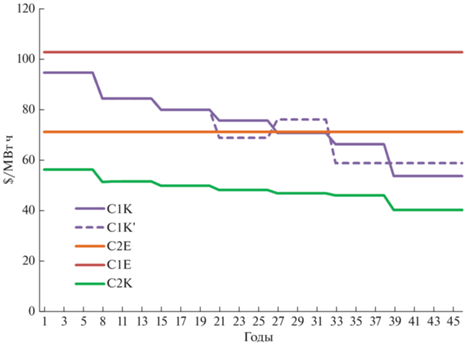

На рис. 2 показаны результаты расчета удельной стоимости генерации электроэнергии без учета налогов, затрат на передачу и распределение, полученные с использованием модели приведенных затрат для одного блока с дисконтом 12% (сценарий С1Е) и дисконтом 8% (сценарий С2Е) и сетевой модели с высокой и низкой закупочной ценой электроэнергии сценарии С1К и С1К соответственно.

Как видно на рис. 2, стоимость генерации МВт ч электроэнергии реакторами одного типа с одинаковыми технико-экономическими характеристиками зависит не только от стоимости капитала и эксплуатационных затрат, но и от организационной структуры производства. Сетевая структура, реализуемая в виде финансово-связанного ядерного энергетического кластера с единым управлением, развиваемого на основе долгосрочной дорожной карты, способна, как показывают результаты моделирования, значительно снизить стоимость генерации электроэнергии и тем самым обеспечить возможность повышения доходов собственников.

Постепенное снижение стоимости электроэнергии в кластере с ростом числа энергоблоков достигается за счет регулирования долями кредита и выплат акционерам. Для случая распределения инвестиций и ставок возмещения по акциям, разработанного в исследовании и приведенного в табл. 3, относительный синергический эффект снижения стоимости электроэнергии, генерируемой энергоблоками кластера, оказывается достаточно близким по величине при различной закупочной цене электроэнергии. Стоимость генерации для кластера из шести блоков в сценарии С1К с высокой закупочной ценой снижается в 1.9 раз по сравнению с референтной стоимостью электроэнергии единичного блока, полученной в сценарии С1Е. Соответствующее снижение в варианте С2К кластера по сравнению с референтной стоимостью в сценарии С2Е составило 1.8 раз.

Следует отметить, что замедление или полная остановка строительства после введения в строй нескольких энергоблоков не приводит к значительным финансовым потерям акционеров. Как показано на рис. 2, остановка в сооружении системы в сценарии С1K' после ввода в эксплуатацию третьего энергоблока приводит сначала даже к снижению стоимости электроэнергии, поскольку прекращаются инвестиции в дальнейшее строительство. Полученные экономические показатели “замораживаются” на том уровне, который соответствует числу введенных в эксплуатацию блоков. При продолжении строительства с вложением новых инвестиций в сооружение энергоблоков стоимость генерации электроэнергии сначала возрастает, а затем снижается с ростом числа энергоблоков до величины, соответствующей числу блоков в кластере.

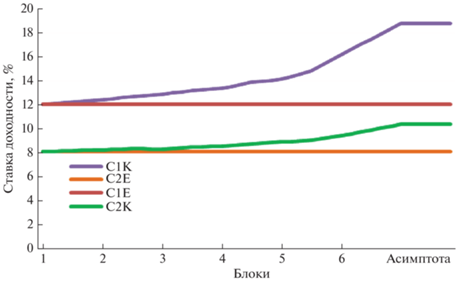

В результате снижения себестоимости производства электроэнергии в кластере разность между закупочной ценой и себестоимостью возрастает, что приводит, как показано на рис. 3, к постепенному росту доходов акционеров. С завершением построения кластера первоначальный доход возрастает в ~1.6 раз для сценария С1К и в ~1.3 раза для сценария С2К.

Таким образом, организация финансово-связанного кластера позволяет повысить коммерческую привлекательность ядерной генерации электроэнергии, обеспечивая увеличение доходности акций и одновременно создавая условия для привлечения денежных средств внешних финансовых организаций и частных инвесторов. Благоприятными условиями для увеличения доли инвестиций кредиторов и доходности акций является высокая закупочная цена электроэнергии.

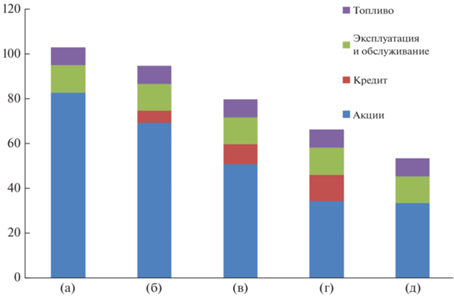

Основным механизмом, приводящим к росту доходов акционеров в кластере, является повышение эффективности инвестирования акционерного капитала – отношения дисконтированного дохода акционеров к объему вложенных в проект средств. Расчеты показывают, что в то время как эффективность инвестирования составляет 1.3 для энергоблока в финансово не связанной системе и примерно столько же для первого блока кластера, она возрастает для шестого блока до значения 5.2. Значительный рост этого важного показателя объясняется снижением финансовой нагрузки на собственника при сооружении очередных блоков кластера за счет привлечения заемных средств из внешних источников. На рис. 4 показана величина и структура стоимости электроэнергии для энергоблока в финансово не связанной системе и для нескольких этапов развития кластера: для первого и последнего энергоблока кластера и после полного завершения создания кластера из шести энергоблоков.

Рис. 4.

Величина и структура стоимости электроэнергии в финансово не связанной системе (а), в кластере для первого (б), третьего (в), шестого энергоблока (г) и после завершения создания кластера (д).

Как следует из диаграммы на рис. 4, доля акционерного капитала в стоимости электроэнергии уменьшается с 80% для энергоблока референтного сценария С1Е в финансово не связанной системе до 50% для шестого блока кластера. Эти показатели складываются из двух процессов: сокращения объема средств, привлекаемых акционерами для сооружения новых энергоблоков из-за увеличения доли кредита в соответствии с дорожной картой, приведенной в табл. 3, и накоплением объема выплат по акциям введенных в строй энергоблоков.

Объем средств, привлекаемых акционерами для сооружения новых энергоблоков, существенно снижается с ростом их числа и для шестого энергоблока составляет лишь 30% от объема средств, необходимого акционерам для сооружения энергоблока той же мощности в референтном сценарии С1Е. Вместе с тем общий эффект снижения доли акционерного капитала в структуре стоимости электроэнергии для кластера, показанный на рис. 4, не столь значителен из-за необходимости возмещения не только сравнительно низких затрат акционеров на их сооружение, но и существенно более высоких затрат на выплаты по акциям для предыдущих энергоблоков. После завершения создания кластера доля акционерного капитала выходит на уровень ~60% при снижении стоимости генерируемой электроэнергии почти в два раза по сравнению со стоимостью электроэнергии, производимой первым блоком кластера.

Полученные результаты показывают принципиальные возможности повышения эффективности инвестиций при создании финансово связанного энергетического кластера с ядерными реакторами малой мощности, но они, вероятно, не исчерпывают всех возможностей по оптимизации схемы вложений и возврата денежных средств в рамках сетевой структуры кластера. Реализация подобных схем потребует применения инновационных методов и инструментов управления финансовыми потоками из разных источников инвестирования: не только из средств общественных (государственных) или больших энергетических компаний, но и из средств банков, инвестиционных компаний и фондов, а также частных инвесторов. Расширение круга инвесторов ядерной энергетики будет способствовать восприятию отрасли населением как части экономически оправданного энергетического бизнеса и приведет к увеличению заинтересованных в ее развитии сторон.

ЗАКЛЮЧЕНИЕ

Достижение целей инновационного развития ядерной энергетики зависит не только от технического и технологического прогресса, но и от создания новых организационных форм ведения бизнеса, позволяющих повысить коммерческую привлекательность ядерного способа производства электроэнергии и расширить круг сторон, заинтересованных в его применении. В представленной концепции ядерного энергетического кластера из нескольких реакторов малой мощности – сетевой структуры с единым управлением и финансами – именно способ организации способствует улучшению инвестиционного климата, обеспечивая рост эффективности акционерного капитала, увеличение доходов акционеров и повышение привлекательности инвестирования в ядерную энергетику для кредитных организаций и частного капитала.

Эффективность акционерного капитала достигается использованием гибкой схемы инвестирования средств акционеров, позволяющей, в отличие от метода приведенных затрат, принимать во внимание не только величину вложений акционеров, но и отдачу от вложенного капитала. Одним из факторов повышению доходности акционерного капитала является использование краткосрочных инвестиций, ведущее к снижению стоимости производимой кластером электроэнергии и создающее условия для формирования дополнительного (помимо дивидендов) источника дохода собственников от продажи электроэнергии. Другим фактором повышения эффективности акционерного капитала является привлечение заемных средств кредиторов, уменьшающая долю акционерного капитала в финансировании сооружения блоков кластера при получении всех доходов от деятельности предприятия. Расширение круга инвесторов за счет привлечения средств кредитных организаций и частных компаний позволяет также избежать чрезмерного вклада инвестиционной составляющей в структуру стоимости ядерной электроэнергии.

Повышение доходности акционерного капитала и привлечение заемных средств кредиторов должно способствовать улучшению инвестиционного климата для ядерной энергетики, что имеет важное значение не только для решения конкретных задач развития отрасли, но и для создания позитивного образа ядерной энергетики как экономически эффективной энерготехнологии, способной конкурировать на рынке электроэнергии и обеспечивать привлекательную норму прибыли на акционерный и заемный капитал.

Список литературы

Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1995. 113 с.

Шевелев Я.В., Клименко А.В. Эффективная экономика ядерного топливно-энергетического комплекса. – М.: РГГУ, 1996. 734 с.

Кархов А.Н. Перспективы развития атомной энергетики в условиях рынка. // Проблемы прогнозирования. 2014. № 4. С. 26–37.

Казачковский О.Д. Основы рациональной теории стоимости. М.: Энергоатомиздат, 2000. 88 с.

The Future of Nuclear Power. An Interdisciplinary MIT Study, 2003. 170 p.

Усанов В.И. Системная конкурентоспособность ядерных энергоисточников. Ядерная энергетика. 2018. № 2. с. 25–36.

Current status, technical feasibility and economics of small nuclear reactors / The economics of small nuclear reactors. OECD/NEA, Nuclear Development, June, 2011. 175 p.

SMR START. To a clean energy future, September 14. 2017. 18 p.

Deployment indicators for small modular reactors / International Atomic Energy. IAEA TECDOC-1854, VIENNA, 2018, 50 p.

Журавлев И.Б., Крупнова А.П., Птицын П.Б. Технологические и экономические аспекты проектов атомных станций малой мощности (АСММ). М.: 2020, ЧУ “Наука и инновации”, Центр аналитических исследований и разработок, ГК “Росатом”. 125 с.

Дополнительные материалы отсутствуют.

Инструменты

Известия РАН. Энергетика