Вестник РАН, 2023, T. 93, № 3, стр. 228-236

ЭКОНОМИКА РОССИИ: ГРАНИЦЫ РОСТА

Б. Л. Лавровский a, b, *, Е. А. Шильцин c, **

a Институт экономики и организации промышленного производства СО РАН

Новосибирск, Россия

b Новосибирский государственный технический университет

Новосибирск, Россия

c Новосибирский государственный университет

Новосибирск, Россия

* E-mail: boris.lavrovski@gmail.com

** E-mail: e.shilcin@gmail.com

Поступила в редакцию 23.11.2022

После доработки 20.01.2023

Принята к публикации 13.02.2023

- EDN: QEZRBK

- DOI: 10.31857/S0869587323030064

Аннотация

Задача статьи – в перспективе на 15 лет спрогнозировать вероятную динамику ВВП РФ и фонда потребления, опираясь исключительно на высоко агрегированные характеристики инвестиционной деятельности – норму накопления и приростную капиталоёмкость. Гипотезы относительно инвестиционных параметров строятся с учётом их значений и тенденций в течение ретроспективного периода 2001–2020 гг. Результаты прогнозных расчётов свидетельствуют о том, что есть принципиальная возможность обеспечить среднегодовые темпы прироста ВВП на перспективу до 2035 г. приблизительно на уровне 3%. Это потребует серьёзных инвестиций с тем, чтобы за три-четыре года повысить норму накопления до 26–27%, одновременно заметно поднять качество инвестиционного ресурса, отдачу от единицы дополнительного капитала, приступить к формированию производственного аппарата на новой технологической платформе.

В “Стратегии-2020: новая модель роста – новая социальная политика” говорится, что для реализации стратегических целей нашей стране необходим не просто экономический рост, но достаточно высокие его темпы – не менее 5% в год, позволяющие сокращать отставание от наиболее развитых экономик, наращивать инвестиции в инфраструктуру и человеческий капитал [1, с. 8]. В новой реальности актуальным становится сопоставление макроэкономических показателей развития России со среднемировыми оценками. С 2008 г. по настоящее время значение душевого ВВП РФ (GDP per capita, PPP current international $) по отношению к среднемировому уровню колеблется без видимой тенденции приблизительно в интервале 155–179%. Без учёта паритета покупательной способности (GDP per capita, current US$) этот показатель составлял c 2017 г. по 2021 г. 93.4–101.9%, в 2021 г. – 99.7%11.

В соответствии с разработанным Минэконом-развития России основным вариантом Прогноза долгосрочного социально-экономического развития Российской Федерации на период до 2030 года объём мировой экономики к 2030 г. увеличится в 2 раза относительно 2010 г.; среднегодовые темпы составят 3.5% [3]. Для того чтобы хотя бы удержаться на достигнутом уровне в мировом экономическом пространстве, не ухудшить сложившееся соотношение с рядом важнейших глобальных индикаторов, среднегодовые темпы прироста ВВП российской экономики в перспективе на 10–15 лет должны быть не меньше 3.0–3.5%. Актуальность проблемы предопределена современной геополитической ситуацией, необходимостью нового взгляда на выбор факторов роста. Всеми признаваемыми источниками развития, рассчитанными на длительную перспективу, являются импортозамещение и подлинное, а не формальное развитие инновационной сферы. Однако выбор ближайших и среднесрочных факторов совсем не очевиден. Но именно этот выбор имеет особое, возможно, критическое значение.

Исключительную важность разработки среднесрочных и долгосрочных прогнозов подтверждает то обстоятельство, что Советом Федерации Федерального Собрания РФ 4 октября 2022 г. принято постановление “О прогнозе социально-экономического развития Российской Федерации на 2023 год и на плановый период 2024 и 2025 годов” [4]. Наиболее авторитетные международные организации, например Всемирный Банк, уделяют этому вопросу серьёзное внимание [5]. Ведущее экономическое агентство “Bloomberg” опубликовало прогноз развития российской экономики до 2030 г. [6]. Отечественные организации, в частности Институт народнохозяйственного прогнозирования РАН и Институт ВЭБ (Институт исследований и экспертизы Внешэкономбанка), предложили своё ви́дение будущего российской экономики [7, 8]. Минэкономразвития РФ и ЦБ России также представили свои прогнозы, о чём будет сказано ниже.

Чрезвычайная неопределённость будущего мировой экономики, конфигурации глобальной логистики и коммуникаций едва ли позволяет строить обоснованные экономические прогнозы с использованием дезагрегированной информации. Видимо, не случайно во многих научных организациях инструментарий ориентирован в основном на использование компактных моделей с относительно небольшим числом показателей. Экономические прогнозы международных организаций на долгосрочную перспективу также обычно ограничиваются динамикой ВВП в целом. В то же время в условиях заметных флуктуаций возрастает достоверность предвидений, базирующихся на инструментарии со сравнительно стабильными изменениями параметров. Речь идёт о макроэкономических моделях. И здесь, как представляется, в качестве экзогенных характеристик важно использовать измеряемые величины, природа которых понятна, а относительно устойчивые ретроспективные тренды объяснимы.

Задача настоящей статьи заключается в том, чтобы в перспективе до 2035 г. спрогнозировать на операциональном языке возможную динамику ВВП России, фонда потребления, опираясь исключительно на высоко агрегированные характеристики инвестиционной деятельности – норму накопления и отдачу от единицы дополнительного капитала. Одна из важных очевидных особенностей такой постановки вопроса сводится к тому, что учёт любых других ресурсов, в частности трудовых, может не только не улучшить характеристики динамики, но, скорее, ухудшить. Гипотезы относительно прогнозных инвестиционных параметров строятся исходя из их значений и тенденций в течение ретроспективного периода 2001–2020 гг. Краткое обоснование предлагаемого подхода рассмотрено ниже в разделе “Прогнозные оценки”.

МЕТОДИЧЕСКИЙ ИНСТРУМЕНТАРИЙ И ЕГО ИНТЕРПРЕТАЦИЯ

Прирост производства в абсолютном выражении (ΔY) в контексте инвестиционных параметров можно представить в виде взаимодействия двух факторов: объёма инвестиций в основной капитал (I) и значения потребности в капитале для увеличения объёма продукции на единицу (приростной капиталоёмкости) ($k)$:

Прирост производства в относительном выражении применительно к макроэкономическому уровню выглядит следующим образом22:

где G – темп прироста ВВП, I – инвестиции (накопления, сбережения), Y – ВВП, ${{\Delta }}Y$ – прирост ВВП.Значение нормы накопления ВВП (s) характеризует масштабы инвестиционной деятельности относительно продукта, а величина приростной капиталоёмкости (k) – качественную сторону инвестиционного ресурса, свидетельствуя об объёме инвестиций, необходимых для увеличения ВВП на единицу.

Непротиворечивость параметров уравнения (2) предполагает, что прирост производства в году t порождается инвестициями, осуществлёнными в том же году (отсутствие лага). Следует сделать одно методическое замечание, касающееся исчисления показателя приростной капиталоёмкости (k): в ретроспективных расчётах при данных темпах прироста ВВП и норме накопления этот показатель в соответствии с (2) исчисляется по формуле:

Как известно, норма накопления рассчитывается и публикуется в статистике в текущих ценах в годовом измерении. Для её оценки в среднем за период (1, τ) можно воспользоваться различными приёмами, каждый из которых не безупречен. Фактически используется формула (4):

В результате везде в дальнейшем показатель приростной капиталоёмкости $({{k}_{{1,\tau }}})$ за период исчисляется по формуле:

(5)

${{k}_{{1,\tau }}} = {{s}_{{1,\tau }}}~:\left( {{{{\left( {\frac{{{{Y}_{\tau }}}}{{{{Y}_{0}}}}} \right)}}^{{\frac{1}{\tau }}}} - 1} \right),\quad \tau = 1, \ldots ,T$Остановимся подробнее на интерпретации базового выражения (2). Ускорение темпов роста ВВП в прогнозном периоде может быть достигнуто за счёт увеличения нормы накопления s и (или) сокращения приростной капиталоёмкости k. В содержательном плане сокращение величины k относительно базового периода означает увеличение отдачи от единицы дополнительного капитала. Иначе говоря, в прогнозном периоде соотношение эффекта от внедрения в производство новых технологических систем (прироста продукта, исчисленного в ценах) и затрат (издержек, связанных с их созданием) благоприятнее, чем аналогичное соотношение в базовом периоде; затраты инвестиций на единицу мощности уменьшаются. Вовлечение в производство технологий с меньшей приростной капиталоёмкостью создаёт условия для ускорения экономического роста при неизменной норме накопления.

Если значение приростной капиталоёмкости увеличивается, ускорения роста можно добиться только наращиванием нормы накопления. Дополнительные инвестиции в этом случае фактически (более чем) компенсируют их понижающуюся экономическую эффективность. Возможно, что прирост продукта, исчисленного в физических (натуральных) показателях, в единицу времени от внедрения новых технически более совершенных производственных систем выше, чем в базовом периоде.

Следует заметить, что значение показателя приростной капиталоёмкости, точнее, обратного ему, можно интерпретировать в соответствии с его природой как действительную отдачу от единицы дополнительного капитала только в ситуации, когда совокупный спрос не ограничен (достаточно велик); в условиях суженного спроса данный показатель играет роль балансирующего параметра. Это означает, что корректная интерпретация индикатора ${{k}_{{1,\tau }}}$ предполагает период наблюдений, достаточный для выявления устойчивого, свободного от конъюнктуры тренда макропоказателей. Это важное замечание необходимо иметь в виду при оценке конкретных значений приростной капиталоёмкости в период ретроспективного развития.

Оценивая влияние инвестиционных параметров на социальную составляющую ВВП – фонд потребления, добавим к соотношению (2) известный баланс:

где C – фонд потребления.Обозначим через ${{s}_{t}}~$ норму накопления в году t, ${{k}_{t}}$ – приростную капиталоёмкость в году t. В непрерывном виде при предельном сужении временно́го шага ($\Delta t \to 0)$ объём инвестиций в году t исчисляется следующим образом:

где $Y_{t}^{'}$ – производная от Y по времени в точке t.С учётом (7) интересующее нас основное соотношение можно записать как дифференциальное уравнение (аналогично модели Харрода–Домара [11, 12]):

Тогда зависимость объёма фонда потребления Ct в структуре ВВП от параметров ${{s}_{t}}$ и ${{k}_{t}}$ можно представить в виде:

(9)

${{C}_{t}} = (1 - {{s}_{t}}) \cdot {{Y}_{0}} \cdot {{e}^{{\int {\frac{{{{s}_{t}}}}{{{{k}_{t}}}}dt} }}}$Предполагая изменение нормы накопления во времени (${{a}_{0}},~{{a}_{1}}$ – константы)

а также неизменность показателя приростной капиталоёмкости получим в явном виде аналитическую зависимость объёма ВВП и фонда потребления от значений инвестиционных параметров:(13)

${{C}_{t}} = \left( {1 - {{a}_{0}} - {{a}_{1}}t} \right) \cdot {{Y}_{0}} \cdot {{e}^{{({{a}_{0}}t + 0.5{{a}_{1}}{{t}^{2}})/k}}}$Соотношения (12) и (13) открывают возможности, связанные с постановкой и решением ряда нетривиальных задач. Например, при каких постоянных значениях k:

• повышение нормы накопления способствует стабильному росту продукта и фонда потребления;

• норма накопления должна достигнуть уровня, достаточного, чтобы как минимум удерживать достигнутые в базовом периоде масштабы потребления;

• сколь угодно высокая норма накопления уже не в состоянии противостоять устойчивому падению фонда потребления.

Решение этих задач даст возможность оценить параметры масштабов и динамики накопления в интересах роста, не препятствующих (при данной удельной потребности в капитале) увеличению потребления33.

АНАЛИЗ РЕТРОСПЕКТИВНОГО РАЗВИТИЯ

Экономическое развитие России в течение всего постсоветского периода сопровождается чрезвычайным разнообразием внешних и внутренних условий. Но даже на этом пёстром фоне выделяются 1990-е годы – переходный этап от одной общественно-экономической формации к другой. Эту фазу развития отличали разрушительные лавинообразные процессы в экономике, обусловленные мощным сочетанием деструктивных обстоятельств, связанных преимущественно с развалом страны.

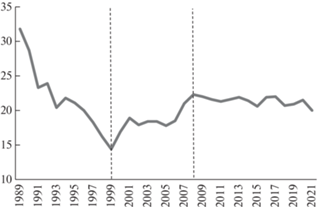

На базе рассмотренного выше методического аппарата ретроспективная оценка связи макроэкономической динамики в РФ и факторов, её обусловливающих, – нормой накопления и приростной капиталоёмкостью – позволит в определённой степени обосновать подход к значениям факторных величин в прогнозном периоде. При этом включение переходного периода в общий ряд данных с целью системного представления этих величин, по нашему мнению, нецелесообразно, поскольку может привести к существенным искажениям. Приведём в качестве характерного примера данные, касающиеся нормы накопления (рис. 1).

Различаются три подпериода с разными характеристиками динамики нормы накопления: падение, рост, стабилизация. Однако особенное (экстремальное) изменение нормы накопления, характеризующееся беспрецедентным её сокращением с 31.8% до 14.4%, относится лишь к отрезку времени 1989–1999 гг. Численные характеристики факторов роста и динамики ВВП в ретроспективе представлены в таблице 1.

Таблица 1.

Сводные данные относительно факторов роста и динамики ВВП до и после кризиса 2008–2009 гг.

| Значение параметров за период | 2001–2008 | 2009–2021 | 2001–2021 |

|---|---|---|---|

| Среднее значение нормы накопления, % | 19.14 | 21.34 | 20.50 |

| Значение приростной капиталоёмкости, долл./долл. | 2.92 | 19.94 | 6.55 |

| Среднегодовые темпы прироста ВВП (constant 2015 US$), % | 6.57 | 1.07 | 3.13 |

Источник [2].

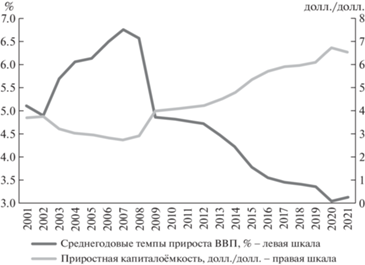

Посткризисное существенное ослабление экономической динамики связано прежде всего с резким ухудшением отдачи от дополнительного капитала: значение приростной капиталоёмкости выросло с 2.9 долл./долл. в 2001–2008 гг. до 19.9 долл./долл. в 2009–2021 гг. С точки зрения здравого смысла подобная динамика параметра выглядит неправдоподобной, поэтому стоит остановиться на этом феномене подробнее. Дело в том, что развитие в период 2001–2008 гг. во многом опиралось на мобилизацию большого объёма накопленных свободных мощностей (чуть подробнее ниже) и в этом смысле было крайне “капиталоэкономным”. При этом ограничения со стороны спроса, прежде всего внешнего и в известной степени внутреннего, были незначительными. После 2009 г. ситуация качественно изменилась. Инвестиционная активность в силу инерции, инвестиционных лагов (формально) несколько возросла, но динамика производства ввиду стеснённого спроса резко затормозилась, среднегодовые темпы прироста ВВП упали в 6 раз. По отношению к интенсивности спроса, масштаб предложения, точнее потенциал вновь создаваемых и реконструируемых мощностей, оказался чрезмерным, излишним. “Капиталорасточительный” характер развития внешне (по законам арифметики) как раз и проявился в резком увеличении показателя приростной капиталоёмкости. Ещё большее ослабление спроса привело бы к его взлёту, как говорится, до небес. Форма связи между макроэкономической динамикой и приростной капиталоёмкостью на протяжении 2001–2021 гг. показана на рисунке 2. Возраставший до 2007–2008 гг. тренд кумулятивной макроэкономической динамики обусловлен увеличением нормы накопления и поддержан сокращением приростной капиталоёмкости.

Возникает вопрос: в чём причины существенных различий показателя приростной капиталоёмкости до и после кризиса? Дело в том, что к концу 1990-х в России по известным причинам были накоплены значительные объёмы неиспользуемых мощностей, в основном принудительно. По сопоставимым данным Росстата относительно 77 видов промышленной продукции, средний уровень использования производственных мощностей в целом по промышленности к 2000 г. составил 41.5%. К 2007–2008 гг. благодаря росту экспортных поставок, расширению внутреннего спроса средняя нагрузка достигла примерно 56–58%, а начиная с 2010 г. (по заметно более широкой номенклатуре) – колебалась в интервале 52–56%, не демонстрируя сколько-нибудь заметных изменений44. Кроме того, после 2014 г. заметно сократился экспорт. Это означает, что соотношение объёма инвестиций и обусловленного ими прироста продукта резко ухудшается относительно докризисной ситуации.

ПРОГНОЗНЫЕ ОЦЕНКИ

Несколько слов о методологии предлагаемого подхода. Введение в модель единственного ограничивающего ресурса, в данном случае инвестиций, позволяет измерить потенциальную макроэкономическую динамику, не стеснённую какими-либо иными факторами спроса и предложения. Полученные оценки темпов роста ВВП представляют собой в этом случае не столько прогноз (как вероятное развитие событий), сколько идеализированный образ будущего развития.

Ресурсы труда применительно к моделям экономического роста рассматриваются в литературе с двух точек зрения. С одной стороны, это фактор развития через повышение производительности, благодаря увеличению человеческого капитала, с другой – ограничение роста. В прикладных моделях, экономических обзорах трудовые ресурсы чаще всего выступают в качестве лимитирующих факторов, недостаток которых (прежде всего квалифицированных кадров) не позволяет полностью задействовать созданный производственный потенциал, снижает степень использования наличных производственных мощностей. Для иллюстрации этого тезиса обратимся к одному из докладов Всемирного банка об экономике России, опубликованному в конце 2018 г. Сознательно выбран последний относительно спокойный доковидный период. “В России… замедление темпов экономического роста обусловлено… и сокращением численности рабочей силы” [13, с. 58], и далее: “Увеличение численности населения трудоспособного возраста может повысить потенциальный рост экономики” [13, с. 60].

Краткосрочный прогноз на два-три года с необходимостью включает предположение о межотраслевых, в ряде случаев и пространственных, структурных сдвигах, которые и определяют макроэкономическую динамику. Что касается долгосрочного предвидения в условиях глобальной неопределённости, то такого рода априорные посылки не просто невозможны, скорее, по нашему мнению, вредны. Известным компромиссом может служить использование укрупнённых макроагрегатов, неявно учитывающих структурную трансформацию экономической системы.

Любой прогнозный сценарий, независимо от гипотез относительно управляющих параметров, должен, как представляется, включать три последовательно перетекающие друг в друга стадии – эволюционную, структурной трансформации, ускоренного роста. Здесь нет нужды пояснять содержание каждой из этих стадий. В таблице 2 применительно к одному из возможных сценариев предложены прогнозные оценки ВВП, вытекающие из предположений (о которых ниже) относительно инвестиционных параметров в соответствии с уравнением (2). Таким образом, предполагается последовательный рост нормы накопления. Предельное её значение в конце прогнозного периода приблизительно совпадает с уровнем последних лет советского периода.

Таблица 2.

Некоторые базовые и прогнозные характеристики экономического развития РФ по пятилетним стадиям

| Показатели | Базовый период | Стадии прогноза | ||||

|---|---|---|---|---|---|---|

| I эволюцион-ная стадия | II стадия интенсивной структурной трансфор-мации | III стадия ускоренного развития | I+II | I+II+III прогнозный период в целом |

||

| 2016–2020 гг. | 2021–2025 гг. | 2026–2030 гг. | 2031–2035 гг. | 2021–2030 гг. | 2021–2035 гг. | |

| ВВП в среднегодовом выражении, интервал, (constant 2015 US$), млрд долл. | 1414.2 | 1461.2–1473.9 | 1602.8–1675.0 | 1924.2–2098.1 | 532.0–1574.4 | 1662.7–1749.0 |

| Среднегодовые темпы прироста ВВП (интервал), % | 0.85 | 0.90–1.19 | 2.5–3.5 | 4.5–5.3 | 1.7–2.3 | 2.6–33 |

| Средняя за период норма накопления, % | 21.4 | 21.5 | 26.5 | 29.0 | 24 | 25.7 |

| Приростная капиталоёмкость (интервал), долл./долл. | 25.2 | 18–24 | 7.6–10.6 | 5.5–6.5 | 10.3–14.1 | 7.8–9.9 |

Другое допущение касается динамики параметра приростной капиталоёмкости. Ключевая гипотеза здесь формулируется так: последовательное приближение сверху в течение прогнозного периода от стадии к стадии к (недостижимому) значению капиталоёмкости, зафиксированному на отрезке 2001–2008 гг., который отличался сочетанием крайне благоприятных внешних и внутренних условий. Собственно с этими предположениями и связано в основном ускорение развития.

Подчеркнём, что представление о поведении показателя приростной капиталоёмкости в прогнозном периоде базируется на данных ретроспективы 2001–2021 гг. и в этом смысле достаточно реалистично. Принято, что его значение в целом за 2021–2035 гг. выше уровня ретроспективного периода, однако на финальной стадии ускоренного развития (2031–2035) несколько улучшается. Одновременно ожидается, что по мере адаптации российской экономики к международным санкциям мера неопределённости будет сокращаться. Это допущение в прогнозе реализуется через уменьшение интервала вариации показателя приростной капиталоёмкости.

Имеет смысл сопоставить исчисленные прогнозные характеристики с аналогичными оценками, полученными в Минэкономразвития РФ на период 2022–2030 гг. В соответствии с прогнозным сценарием “ускоренной адаптации” этого министерства индекс роста ВВП к 2030 г. не превысит 1.17 по отношению к 2021 г., а среднегодовые темпы прироста за девять лет – 1.76% [14, 15]. В наших расчётах среднегодовые темпы прироста за тот же период составят от 1.79 до 2.47%. Поскольку министерство разрабатывает ещё и инерционный и стрессовый сценарии, можно с определённостью сказать, что наши представления о среднесрочной перспективе до 2030 г. чуть более оптимистичные55. Центральный банк России подготовил прогноз на 2022–2025 гг. В соответствии с его базовым сценарием объём ВВП после провала ряда предыдущих лет к 2025 г. в лучшем случае достигнет уровня 2021 г. (по нашим расчётам несколько превысит этот уровень).

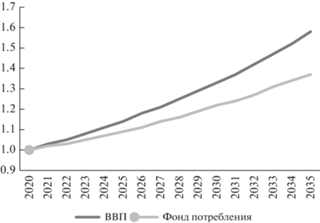

Не меньшее, чем динамика ВВП, может быть, даже большее значение имеет прогноз относительно фонда потребления. С этой целью воспользуемся уравнением (13). Норма накопления в 2020 г. составляла 0.218, к 2035 г. предположительно достигнет 0.318. Прогнозный период составляет 15 лет. Тогда искомое уравнение предстаёт в виде:

(14)

${{C}_{t}}\, = \,(1\, - \,0.218\, - \,0.00667t){\kern 1pt} {\kern 1pt} {\kern 1pt} \cdot {\kern 1pt} {\kern 1pt} {{Y}_{0}}{\kern 1pt} {\kern 1pt} \cdot {\kern 1pt} {\kern 1pt} {\kern 1pt} {{e}^{{(0.218t + 0.5*0.00667{{t}^{2}})/k}}}$Характер динамики сводных показателей (при среднем значении приростной капиталоёмкости за весь прогнозный период 8.85) представлен на рисунке 3. Можно предположить, что к 2035 г. фонд потребления по отношению к 2020 г. вырастет на 37.3%, при $k = $ 12.2 (среднее значение на первых двух стадиях) – на 21.2%.

ВЫВОДЫ И РЕЗУЛЬТАТЫ

В соответствии с нашими прогнозными расчётами среднегодовые темпы прироста ВВП в 2021–2035 гг. (2.6–3.3%), несмотря на разительные отличия, касающиеся прежде всего внешних условий, примерно совпадают с динамикой в ретроспективе 2001–2021 гг. (3.13%). На этой коллизии стоит остановиться подробнее. Темпы прироста ВВП за первые 10 лет прогнозного периода составят 1.70–2.34%, некоторое ускорение ожидается только к заключительному пятилетию. Импульс ускорению будет задан на стадии интенсивной структурной трансформации (2026–2030), когда норма накопления по отношению к предшествующему пятилетию эволюционного (экстраполяционного) развития заметно возрастёт (на 5 п.п.).

Форсированное развёртывание инвестиций хотя бы ко второй половине 2020-х годов – ключ для всей прогнозной конструкции; речь идёт об одновременных крупных структурных сдвигах внутри инвестиционного комплекса, о новой технологической платформе. Предполагается, что возмещение и расширение основного капитала с привлечением лучших технологий на стадии интенсивной структурной трансформации проявится в сокращении приростной капиталоёмкости относительно предыдущего пятилетия более чем наполовину. Это потребует экстраординарных усилий.

В течение 2015–2020 гг. в структуре инвестиций в основной капитал по видам экономической деятельности доля добычи угля, нефти и природного газа66 составляла в совокупности примерно 14–16% [17]. Обусловленное международными санкциями существенное снижение объёмов экспорта, а следовательно, сокращение добычи77 неизбежно приведёт к ограничению и сжатию инвестиционных программ в этих отраслях. Потребуется серьёзное напряжение, чтобы не просто возместить выпадающие объёмы вложений, но значительно их нарастить за счёт современных фондосоздающих производств. Между тем в течение 2015–2020 гг. в структуре инвестиций в основной капитал по видам экономической деятельности доля производства машин и оборудования (не включённых в другие группировки), в том числе их ремонт и монтаж, составляла примерно 0.5%; информационных технологий, производства компьютеров, электронных и оптических изделий, разработка компьютерного программного обеспечения, консультационные услуги в данной области – в совокупности 1.0% [17]. Разумеется, Правительство РФ в рамках политики импортозамещения разрабатывает соответствующие многообещающие фундаментальные программы и проекты развития. В частности, подготовлена предварительная концепция нового нацпроекта в области электроники. Его реализация до 2030 г. может стоить 3.19 трлн руб. [20]. Но если за ближайшие три-четыре года этот и многие другие амбициозные проекты, прежде всего в сфере инвестиционного машиностроения, не будут в необходимой степени подготовлены для полномасштабной реализации, то прогнозы Минэкономразвития России и ЦБ могут оказаться чересчур оптимистичными.

Поддержание примерно одного и того же за последние 10–12 лет соотношения душевого ВВП в России со значением соответствующего показателя в целом по миру обеспечивалось преимущественно рентными доходами с весьма скромным значением нормы накопления (21–22%). Результаты прогнозных расчётов свидетельствуют о том, что существует принципиальная возможность сохранить status quo, как и обеспечить в РФ среднегодовые темпы прироста ВВП на перспективу до 2035 г. приблизительно на уровне 3%. Необходимые для этого масштабные инвестиции должны быть ориентированы не только на то, чтобы за три-четыре года повысить норму накопления до 26–27%, но и на одновременное повышение качества инвестиционного ресурса, формирование производственных мощностей на новой технологической платформе.

Список литературы

Стратегия-2020: Новая модель роста – новая социальная политика. Итоговый доклад о результатах экспертной работы по актуальным проблемам социально-экономической стратегии России на период до 2020 года. Кн. 1 / Научн. ред. В.А. Мау, Я.И. Кузьминова. М.: Издательский дом “Дело” РАНХиГС, 2013.

World Development Indicators database, World Bank. https://databank.worldbank.org/source/world-development-indicators (дата обращения 15.11.2022).

Распоряжение Правительства РФ от 06.10.2021 № 2816-р (ред. от 14.03.2022) “Об утверждении перечня инициатив социально-экономического развития Российской Федерации до 2030 года”. https://www.consultant.ru/document/cons_doc_LAW_ 144190/efed04ada37b4d8e820b83d0cdd4ea1a2a2ae240/ (дата обращения 15.11.2022).

О прогнозе социально-экономического развития Российской Федерации на 2023 год и на плановый период 2024 и 2025 годов. http://council.gov.ru/activity/documents/138956/ (дата обращения 15.11.2022).

World Bank. 2022. “Social Protection for Recovery” – Europe and Central Asia Economic Update (Fall). Washington, DC: World Bank. https://doi.org/10.1596/978-1-4648-1928-5; https://www.gazeta.ru/business/2022/10/04/15575173.shtml (дата обращения 15.11.2022).

Страшный прогноз для экономики РФ от Bloomberg: сбудется ли он. https://news.ru/economics/strashnyj-prognoz-dlya-ekonomiki-rf-ot-bloomberg-sbudetsya-li-on/ (дата обращения 15.11.2022).

Научный доклад “Потенциальные возможности роста российской экономики: анализ и прогноз” / Под ред. члена-корреспондента РАН А.А. Широва. М.: Артик Принт, 2022. https://doi.org/10.47711/sr2-2022; https://ecfor.ru/ wpcontent/uploads/2022/07/potentsialnye-vozmozhnosti-rosta-rossijskoj-ekonomiki-analiz-i-prognoz.pdf (дата обращения 15.11.2022).

Институт ВЭБ. Текущая ситуация и прогноз развития российской экономики в условиях санкций. Сентябрь 2022. http://inveb.ru/attachments/article/883/%20%D1%81%D0%B8%D1%82%D1%83%D0%B0%D1%86%D0%B8%D1%8F%20%20%D0%B8%20%D0%BF%D1%80%D0%BE%D0%B3%D0%BD%D0%BE%D0%B7~.pdf (дата обращения 15.11.2022).

Харрод Р.Ф. К теории экономической динамики. М.: Гелиос АРВ, 1999.

Blume L.E., Sargent T.J. and Harrod R.F. HARROD 1939 / The Economic Journal. 1939. V. 125. Is. 583. March 2015. P. 350–377.

Harrod R.F. An essay in dynamic theory // Economic Journal. 1939. V. 49 (193). P. 14–33.

Domar D.E. Capital Expansion, Rate of Growth, and Employment // Econometrica. V. 14. № 2. 1946. P. 137–147.

Всемирный банк. Доклад об экономике России № 40, декабрь 2018. https://thedocs.worldbank.org/ en/doc/970371543924414355-0080022018/original/ RER40Russian.pdf (дата обращения 15.11.2022).

Глава минэкономразвития РФ спрогнозировал рост ВВП страны на 17% к 2030 году. https://53news.ru/novosti/glava-minekonomrazvitiya-rf-sprognoziroval-rost-vvp-strany-na-17-k-2030-godu.html (дата обращения 15.11.2022).

Минэкономразвития улучшило прогноз снижения ВВП РФ в 2022 г. до 4.2% с 78%. https://www.interfax.ru/business/856952 (дата обращения 15.11.2022).

Код ОКВЭД 09.10: Предоставление услуг в области добычи нефти и природного газа. https://www.regfile.ru/okved2/razdel-b/09/09.1/09.10.html (дата обращения 15.11.2022).

Росстат. Инвестиции в России. https://gks.ru/ bgd/regl/b21_56/Main.htm (дата обращения 15.11.2022).

Минэкономразвития РФ ожидает снижения добычи нефти и газа и роста доходов от их продажи. https://oilcapital.ru/news/2022-08-17/minekonomrazvitiya-rf-ozhidaet-snizheniya-dobychi-nefti-i-gaza-i-rosta-dohodov-ot-ih-prodazhi-1224769 (дата обращения 15.11.2022).

Закопались: как Европа находит новых поставщиков угля, а Россия – новых клиентов. https://www.forbes.ru/biznes/472953-zakopalis-kak-evropa-nahodit-novyh-postavsikov-ugla-a-rossia-novyh-klientov (дата обращения 15.11.2022).

Правительство снацпроектировало электронику. Власти конкретизировали планы спасения отрасли. https://www.kommersant.ru/doc/5306920 (дата обращения 15.11.2022).

Дополнительные материалы отсутствуют.